Нужна подсказка по ОСАГО

Всем здравствуйте. Возникла мелкая проблема, но как разрулить мне самому интересно стало, решил тут поспрашивать.

Первую машину купил и поставил на учет 23января 2018года тогда же и первая страховка ОСАГО была. Т.е. 23 января это некая точка от и до по сроку у меня. Первые несколько раз у агентов страховал, последний раз онлайн продлил полис. Сейчас опять хотел сделать всё онлайн, но засмущала сумма предварительного расчета 4100р(при КБМ 0.75) ( было в последний раз 2700(буду округлять для простоты)). На глаза попала кнопка "Проверить КБМ" на сайте страховщика, ну я с дуру и проверил. Теперь у меня КБМ там стал 0.91. И предварительный расчет страховки стал 5100р.

После долгих переписок со страховой (которая футболила меня отписками) я отписался с проблемой КБМ в РСА, Роспотребнадзор и страховую(одним письмом) где обещал в следующем письме при отписках в ЦБ уже писать. После этого наконец то пришел "нормальный" ответ от страховой, где было что то хоть более менее ясно. По итогу, как я понял, у меня был страховой случай по моей вине(помял бампер Калине в 20.11.2018(цена нового бампера+ работа на то время 5000р) что официально через страховую оформили. Больше за всё время аварий не было. Видимо тогда страховая или РСА пробакланили что-то и коэффициент не пересчитали(или пересчитали и сейчас хернёй маются разводя на бабки, что вряд ли) и теперь после всех переписок требуют с меня доплату в 500р типа перерасчет из за их ошибки.

Насколько я понял КБМ пересчитывается 1 апреля 2019г( в моём случае), и с учетом аварии у них уже должен был быть новый для меня коэффициент. В постоянным повышением страховки ОСАГО я этот момент пропустил и внимания не придал, т.к. каждый год считай всё больше и больше платишь да и страховку, с учетом отсутствия аварий, у раках держал когда получал у агента и когда оформлял новую на следующий год.

Знатоки, внимание, вопрос: Если считать с момента пересчета КБМ 01.04.2019г, когда должен был быть учтен КБМ с учетом аварии, то 3 года прошло. Могу ли я просто проигнорировать это требование страховой. По закону я бегать не собираюсь, но, эта ситуация произошла явно не по моей вине, все страховки я ранее оплачивал как мне ценник выдвигал агент/сайт страховой компании. Моей вине в данном косяке по идее нет. Могу ли я съехать на "сроке давности 3 года" в данной ситуации?

Ну и до кучи, если я сейчас не продлю, а продлю с 2 апреля(после пересчета КБМ) то он уже будет ниже 0.91 или 0.91 это на весь год(т.е до 23 января 2024)? Просто и разу не пропускал ни дня вот и интересно. При гуглении про сроки давности одни кредиты вылезают, а тут именно косяк страховой.

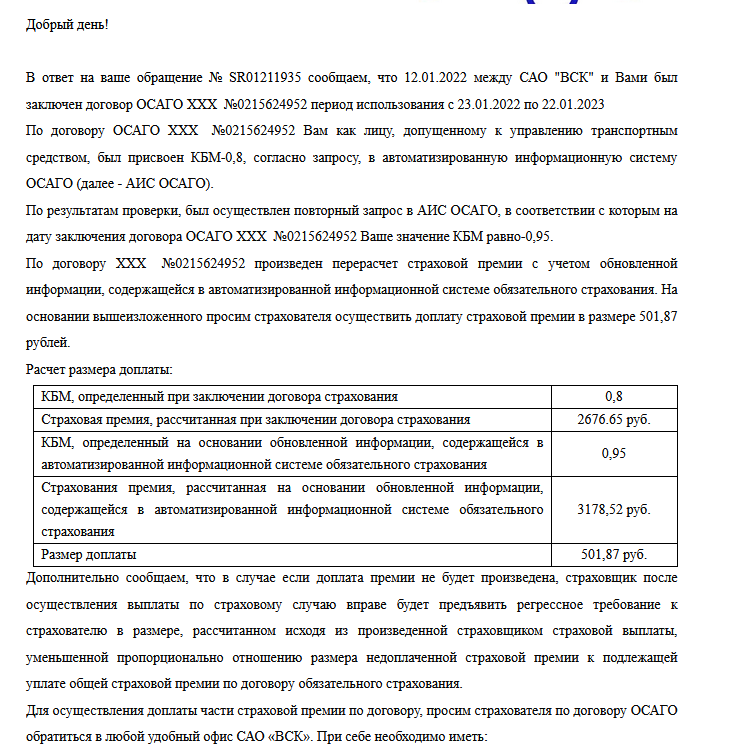

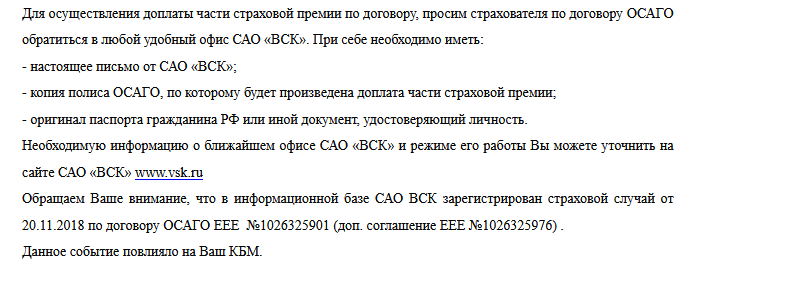

Прикладываю скриншоты последнего ответа от страховой:

Лига Юристов

39K постов39.9K подписчиков

Правила сообщества

1. Действуют общие правила Пикабу.

2. Дополнительно к правилам Пикабу предупреждение, скрытие комментария, бан в лиге или перемещение поста из лиги, можно получить за:

- глумление, издевательство, высмеивание, троллинг, провокации, подстрекательство пользователей к неправомерным и преступным действиям, рекламу своих услуг;

- оскорбление и/или унижение пользователей, социальных групп, народов, национальностей, комментарии экстремистского характера, разжигание национальной, расовой, религиозной и иной розни и ненависти;

- шитпостинг, постинг не на юридическую тематику.

3. Размещение ссылок на свои социальные сети в сообществе разрешено только в профиле. Размещение ссылок на свои социальные сети (телеграм-канал, дзен, инстаграм, вк и прочие) в посте расценивается как реклама. Такие посты будут выноситься из Лиги юристов, автор поста предупреждается о нарушении, и, при повторном нарушении - получать бан в сообществе.

4. Запрещено размещать в качестве поста или комментария сгенерированные искуственным интеллектом тексты. Комментарий будет скрыт, пост - вынесен из сообщества.