Как я оформил настоящую зарубежную банковскую карту самостоятельно

Привет, Пикабу! Сегодня расскажу вам историю о том, как я, не покидая уютного кресла в своей квартире, умудрился оформить настоящую зарубежную банковскую карту. Да-да, ту самую, с которой можно без проблем оплачивать зарубежные сервисы (это было моей задачей №1) и пользоваться другими позабытыми “плюшками” вроде оплаты карточкой за границей, получения валютных переводов и прочего. Знаю, что многие из вас знакомы с этой злободневной темой, кто-то вероятно, уже имеет зарубежную карту в том или ином виде, но все же, может есть и те, кому будет интересно познакомиться с моей историей.

Как я пришел к идее оформления карты зарубежного банка

Знаете, я всегда считал себя в общем-то “продвинутым юзером”. Передв всей затеей я был в курсе того, что российские карты сейчас не работают за границей и не подходят для оплаты зарубежных сервисов, пользовался другими сервисами, уже оплаченными моими друзьями/коллегами какими-то обходными путями. Но когда пришло время расширить подписку на любимый сервис для заметок (речь о Notion), оказалось, что я не до конца готов к суровой реальности и обилию предложений.

Когда я пришел к осознанию того, что моя карта МИР в глазах Notion не более чем кусок пластика, и чтобы получить подписку Plus, придется попотеть, я начал активно искать актуальные способы оплаты. Вариантов, как я уже говорил, оказалось, мягко говоря, не мало. Сайты, TG-каналы и YouTube кишели предложениями о помощи в решении моей проблемы. Если немного систематизировать их, то они следующие:

Оплата через посредников

Суть: вы платите российскому сервису в рублях, а он уже оплачивает вашу подписку за рубежом.

Плюсы: просто и быстро.

Минусы: комиссии, ожидание, риск нарваться на мошенников.Предоплаченные карты

Суть: покупаете виртуальную карту с фиксированным балансом.

Плюсы: анонимность, простота использования, доступность.

Минусы: ограниченный срок действия, невозможность пополнения, где-то не принимают.Карты от крипто-бирж

Суть: открываете счет на бирже, получаете виртуальную карту. Далее конвертируете криптовалюту в фиат на карту.

Плюсы: работает почти везде, где принимают обычные карты.

Минусы: не очень знаком с этим отдельным миром, потому испытываю к нему некоторое недоверие, пополнение кошелька только переводом другим физлицам, что влечет риски проблем с РФ банками по 115 ФЗ.Помощь родственников/друзей за границей

Суть: даете аккаунт такому человеку, а он оплачивает сервис или подписку.

Плюсы: нет комиссий и недоверия.

Минусы: таких у меня не имеется)Дистанционное оформление зарубежных карт через посредников

Суть: оформляете настоящую карту иностранного банка, не выезжая из России.

Плюсы: полноценная банковская карта, принимается везде, можно пополнять со своего счета в российском банке, можно использовать в поездках.

Минусы: нужно предоставлять документы, дороже других вариантов.

В итоге я решил остановиться на варианте с дистанционным оформлением зарубежной карты. Почему?

Нет взаимодействия с криптовалютой. Я, конечно, не против крипты, но хочется чего-то более стабильного и понятного для меня.

Принимается везде. С этой картой я смогу оплачивать не только Notion, но и любые другие сервисы без головной боли (а не пользоваться аккаунтами друзей).

Легко пополнять. Можно закинуть деньги с российской карты.

Универсальность. Если вдруг соберусь на отдых за границу, эта же карта будет весьма к месту.

Легальность. Все официально, можно спать спокойно.

Как я выбирал посредника по оформлению карты

Поначалу я само собой был полон сомнений. Мысли были разные: "А вдруг это какой-то развод?", "Неужели можно так просто получить зарубежную карту?". Но желание иметь полноценный работающий платежный инструмент пересилило сомнения. Сайтов, обещающих "карту за 1 день" и "100% одобрение в банке", оказалось столько, что глаза разбегались. Но, как говорится, доверяй, но проверяй, и я решил подойти к выбору посредника со всей серьезностью.

Вот на что я обращал внимание при выборе:

Отзывы реальных пользователей. Искал не просто "вау, круто работает", а детальные отзывы с описанием процесса и возможных подводных камней. И не в телеграм, а на профильных площадках.

Опыт работы компании. Тут, конечно, речь идет о специфической услуге, и я понимал, что все компании будут “новичками”. Поэтому искал сервис, который продержался на рынке хотя бы пару лет.

Наличие физического офиса. Да, мы живем в эпоху онлайна, но когда речь идет о финансах, хочется иметь возможность прийти и “постучать в дверь”, если что-то пойдет не так.

Прозрачность условий. Только работа по договору без непонятных условий.

Поддержка. Возможность связаться с живым человеком, который ответит на все мои каверзные вопросы по процессу оформления, гарантиях, комиссиях и т.д.

Вооружившись этим списком, я начал методично проверять каждый сервис. И знаете что? Большинство отсеялось практически сразу, выбор сократился до числа пальцев одной руки. Далее я углубился в изучение каждого из оставшихся - тут уже решал ассортимент карт и цены. Окончательно определиться с выбором меня убедил разговор с консультантами. Я позвонил в три оставшихся сервиса, и именно в EasyCrds мне дали самые исчерпывающие ответы на все мои вопросы.

Какую иностранную карту выбрал и почему

После того как я определился с посредником, настало время выбрать саму карту. И тут я снова оказался перед выбором - оказывается, вариантов немало (более 10, если быть точнее)! Меня приятно удивило, что вместо того, чтобы сразу что-то навязывать (отмечу, что такого не было и в других сервисах-посредниках), консультант easycrds начал с вопросов о моих целях и планах использования карты. "Для чего вам нужна карта?", "Как часто планируете совершать операции?", "Какие валюты вам интересны?" – лишь некоторые из вопросов, которые мне задавали.

После того, как я рассказал о своих намерениях: оплата зарубежных онлайн-сервисов и подписок, возможность использования для путешествий в будущем, желание иметь валютный счет на всякий случай (раз уж решился на такую аферу), консультант предложил мне несколько вариантов. Но среди них явным фаворитом была карта Freedom Bank. Почему я в итоге остановился именно на нем? Вот несколько ключевых причин:

Мультивалютность. Карта поддерживает 7 валют, что очень удобно для работы с разными сервисами и возможных путешествий в будущем.

Интеграция с Apple Pay. Для меня, как для пользователя iPhone, это было важным преимуществом. Удобно!

Простота пополнения. Оказалось, что карту можно легко пополнять через Цифра банк с карт российский банков.

Бесплатное обслуживание. Тут и говорить нечего)

Забегая вперед, скажу, что карта оправдала все мои ожидания - Notion оплатился без проблем. К тому же, я “успел в уходящий поезд” и открыл виртуальную карту за пару дней до того, как банк прикрыл лавочку с дистанционным оформлением.

Как выглядел процесс оформления карты

Итак, решение принято – оформляю карту Freedom Bank через easycrds. Признаюсь честно, несмотря на всю предварительную подготовку и изучение матчасти, я немного нервничал. Всё-таки дело новое, да еще и с финансами связано. Процесс оказался на удивление простым и прозрачным:

Заключение договора и предоплата

Первым делом мне нужно было заключить договор с компанией. Всё прошло онлайн, никуда ехать не пришлось (помним, моя цель – не вставая с кресла!). Договор оказался понятным, без мелкого шрифта и хитрых формулировок. Я внимательно всё изучил, и только потом подписал. Затем нужно было внести предоплату – 50% от стоимости услуг. Сначала эта сумма меня немного напрягла, но потом я подумал: "А чего я хотел? Serious business, serious approach". К тому же, возможность оплатить остаток после получения карты – это показатель уверенности сервиса в своих услугах.

2. Предоставление документов

Следующий шаг – отправка скана загранпаспорта. Нужен был только основной разворот без остальных страниц

3. Видеоидентификация

Далее мне прислали ИИН и пришла смс от банка со ссылкой, по которой нужно было перейти и пройти идентификацию с сотрудником банка. Он задал несколько стандартных вопросов: подтвердил мои личные данные, спросил о целях открытия счета, попросил “попозировать” с заграном, да и все. Вся процедура заняла минут 15.

4. Получение виртуальной карты

После успешной идентификации у меня появился доступ в мобильное приложение! И вуаля, передо мной виртуальная карта со всеми необходимыми данными. Первым делом, конечно же, привязал карту к Apple Pay. Процесс занял буквально минуту – всё интуитивно понятно и работает как часы.

5. Доставка физической карты

Хоть виртуальная карта уже была у меня на руках (точнее, в телефоне), я всё же еще ждал физическую. И она не заставила себя долго ждать! Через неделю курьер позвонил в дверь и вручил мне конверт с картой.

Отдельно хочу отметить упаковку – всё было запечатано так, что любые попытки вскрытия сразу бы бросились в глаза.

Практический опыт использования моей зарубежной карты

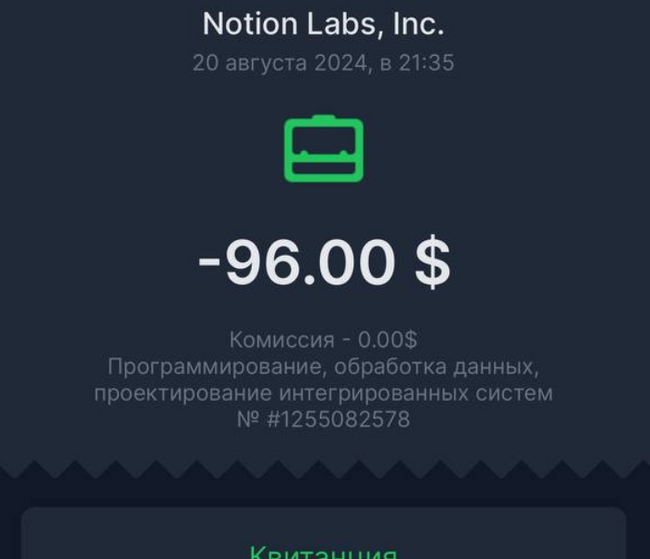

Итак, карта Freedom Bank у меня на руках (и в телефоне). Пришло время проверить её в деле. Первым делом я, конечно же, решил оплатить годовую подписку на Notion. Пришлось немного пошаманить, чтобы поменять свою локацию на “не Россию”, затем просто открыл сайт, ввел данные карты и... барабанная дробь ...платеж прошел! Без ошибок - никаких "извините, ваша карта не поддерживается…".

Но на этом я не остановился. Раз уж карта работает, почему бы не проверить её и на других сервисах? Следующим в списке был Spotify Premium. Та же история – “поменял свое местоположение” на соответствующее карте - ввел данные - оплатил - получил доступ. Никаких проблем, никаких задержек. В App Store также купил пару органайзеров для продуктивности (но тут уже имела место быть сложная схема со сменой региона стора).

На этом завершаю рассказ о практическом опыте использования карты. Дальше расскажу о юридических аспектах и налоговых обязательствах. Спойлер: оказывается, я теперь владелец 14 счетов! Звучит круто, но на деле уведомлять о них налоговую вышло не так уж и круто)

Юридические и налоговые аспекты

Когда эйфория от успешного оформления и использования зарубежной карты немного улеглась, меня осенило, что нужно разобраться с юридической стороной вопроса. Всё-таки мы живем в России, и важно соблюдать наше законодательство, особенно если речь идет о зарубежных финансовых инструментах.

Согласно законодательству, если вы открываете счет в зарубежном банке, вы обязаны уведомить об этом налоговую службу в течение месяца. Звучит просто, но на практике оказалось чуть сложнее. Дело в том, что моя карта Freedom Bank – мультивалютная в 7 валютах. А это значит, что фактически у меня открыто несколько счетов – по два для каждой валюты. И уведомлять нужно о каждом!

Процесс уведомления выглядел примерно так:

Вошел в личный кабинет на сайте nalog.ru

Выбрал раздел "Сообщить об открытии счета в иностранном банке"

Заполнил форму для каждого счета, указав данные банка, номер счета и дату его открытия

Подписал каждое уведомление электронной подписью (она у меня уже была для подачи декларации ранее)

Да, это заняло некоторое время – всё-таки 14 счетов) Но в целом процесс оказался понятным. Главное – не затягивать с этим и сделать всё в течение месяца после открытия карты.

Следующий вопрос, который меня интересовал – как быть с налогами? Нужно ли платить что-то дополнительно за использование зарубежной карты? Оказалось, что сам факт наличия карты никаких дополнительных налоговых обязательств не создает. Однако есть несколько моментов, о которых стоит помнить:

Если вы получаете на карту доходы из-за рубежа (например, от фриланса), нужно будет задекларировать их и заплатить налог в России.

Если общая сумма поступлений на все ваши зарубежные счета за год превысит 600 000 рублей, нужно будет предоставить в налоговую отчет о движении средств по счетам.

Проценты, которые начисляет банк на остаток по счету, также считаются доходом и подлежат декларированию.

В моем случае пока ничего из этого не актуально – я использую карту только для оплаты онлайн-сервисов.

В заключение хочу сказать: да, получение зарубежной карты потребовало некоторых усилий и времени (ну и немного нервов). Но теперь, когда я могу без проблем оплачивать любые сервисы и не беспокоиться о блокировках, я понимаю, что оно того стоило. Надеюсь, мой опыт будет вам полезен.