Перепутал, малеха

Взято отседа

Взято отседа

Ритейлер снова идёт на долговой рынок. Новый выпуск — 3 млрд ₽, срок обращения — 3 года, но реальная жизнь бумаги может закончиться раньше: через 1,5 года стоит пут-оферта. Купон — до 17,5% годовых (доходность к оферте — 18,97%), выплаты ежемесячно. Амортизации нет. Рейтинги — A- от «Эксперт РА» (прогноз стабильный) и A от НКР (прогноз «неопределённый»). Книга заявок открыта 8 августа, техническое размещение — 13-го.

Почему здесь важна оферта? Весной 2025 у О’КЕЯ уже был эпизод, когда по выпуску 1Р2, после прохлопанной инвесторами оферты, купон упал до 10% — и держателям оставалось только смотреть на бумагу с упавшей ценой до 2030 года. Так что к этому моменту придётся подойти с календарём в руках.

Что у них в корзине

На 1 января 2025 года под брендами О’КЕЙ и «Да!» работало 301 магазин: 77 гипермаркетов и 224 дискаунтера, суммарная торговая площадь превышает 650 тыс. м². Но декабрьское и июньское решения совета директоров меняют ландшафт: все гипермаркеты продадут менеджменту, а в периметре останутся только дискаунтеры «Да!». Параллельно компания проходит редомициляцию из Люксембурга в Россию, чтобы закрыть тему иностранной юрисдикции.

Финансы за 2024

Выручка выросла на 5,5% до 218 млрд ₽ — динамика ниже инфляции и заметно слабее X5, Ленты и Магнита. Драйвер — LFL-рост, но без взрывного эффекта. EBITDA — 22 млрд ₽ (+28% г/г), рентабельность поднялась до 9,3% (плюс 1,1 п.п.). При этом EBITDA дискаунтеров прибавила 61%, а гиперов — всего 6,2%.

Чистая прибыль — 1,4 млрд ₽ против убытка 3,4 млрд ₽ годом ранее. Но стоит помнить: до налогообложения был убыток в 350 млн ₽, в плюс вывели налоговые корректировки. Собственный капитал всё ещё в минусе — «–10,3 млрд ₽» (год назад было –11,7 млрд ₽). На счетах — 15,6 млрд ₽ кэша (годом ранее 11,3 млрд ₽).

Кредиты и займы выросли на 11% до 53,4 млрд ₽. Чистый долг к EBITDA снизился с 2,15х до 1,72х, вместе с арендой — 3,1х. Показатель лучше, чем в 2023-м, но до «комфортного» секторального уровня ещё далеко.

Что меняется в бизнесе

Продажа гипермаркетов — не просто смена вывески, а полный пересмотр бизнес-модели. Гиперы давали 66% выручки, но были более капиталоёмкими и медленнее росли. Дискаунтеры, наоборот, растут быстрее рынка (+8% LFL в 2024, +11,2% за первое полугодие 2025) и лучше конвертируют оборот в EBITDA. С фокусом на них компания рассчитывает снизить долговую нагрузку и повысить маржинальность.

Разделение бизнеса технически непростое. В периметре группы ООО «О’КЕЙ» является центром фондирования и прокредитовывает дискаунтеры через ООО «Фреш Маркет» (под 0% при слабой прибыли). Первую чистую прибыль «Фреш Маркет» показал только в 2024-м — 2 млрд ₽. Разделение потребует перестройки долговых и операционных потоков, а значит, некоторое время метрики могут скакать.

Где риски

— Оферта через 18 месяцев. После неё купон могут заметно срезать, как уже было.

— Отрицательный капитал — формально это минус для рейтинга и индикатор слабой финансовой подушки.

— Неопределённость после разделения: как быстро дискаунтеры смогут замещать вклад гиперов в выручку и EBITDA.

— Конкурентная среда: формат дискаунтера работает, но X5 и Магнит активно давят регионально.

Что может помочь

— Снижение долга после продажи гипермаркетов.

— Ускорение роста сети дискаунтеров — сегмент сейчас на пике популярности.

— Переезд в российскую юрисдикцию уберёт часть регуляторных и юридических рисков.

Вывод

Выпуск на 3 года с офертой через 1,5 — это фактически ставка на полтора года жизни бумаги. Купон в 17,5% без премии к риску A-эмитента с такими вводными — не подарок. Тут надо либо заходить с прицелом на оферту, либо вообще не связываться, если нет желания мониторить каждый шаг компании. О’КЕЙ уже доказал, что умеет «сюрпризить» облигационеров, так что календарь и новостная лента — обязательные спутники инвестора.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!

🔌ЭЛ5-Энерго опубликовала сокращённые финансовые результаты по МСФО за I п. 2025 г. Компания удачно провела I п. 2025 г., несмотря на значительные инвестиционные затраты и рост % платежей по кредитам, денежную позицию почти восстановили до значений прошлого года и изрядно сократили долг:

⚡️ Выручка: 37,7₽ млрд (+15,8% г/г)

⚡️ EBITDA: 8,9₽ млрд (+21,9% г/г)

⚡️ Чистая прибыль: 3,2₽ млрд (+0,6% г/г)

💡 Полезный отпуск электроэнергии вырос на 3,7% по сравнению с прошлым годом на фоне «низкой базы» 2024 г. в связи с капитальными ремонтами ПГУ на Невинномысской и Среднеуральской ГРЭС. Естественно, продажа электроэнергии увеличилась на 3%, продажи тепла сократились на 1,9% из-за более высоких средних температур в регионах присутствия компании.

💡 Выручка выросла благодаря росту во всех сегментах компании (мощности +14% г/г, электроэнергии +17% г/г и теплоэнергии +11% г/г). На это повлиял рост доходов в рамках программы ДПМ ВИЭ, также увеличение цен КОМ, КОММод, благоприятной конъюнктуры цен РСВ в первой ценовой зоне и индексации регулируемых тарифов. Проблема остаётся в операционных расходах — 31,5₽ млрд (+18,4% г/г, темпы выше, чем в выручке), на это повлияли статьи: затраты на топливо — 20,3₽ млрд (+16,6% г/г, подорожание газа) и износ/амортизация — 2,5₽ млрд (+47%, рост ощутимый, поэтому компания увеличила инвестиции). Как итог, операционная прибыль составила 6,6₽ млрд (+7,2% г/г, дела могли пойти ещё хуже, если бы не прочие опер. доходы — 327₽ млн, в прошлом году было 88₽ млн).

💡 Снижение чистой прибыли связано с повышением налога на прибыль — 1,1₽ млрд (+31,2%, с 2025 г. налог увеличили с 20 до 25%). Разница финансовых расходов/доходов составила -2,2₽ млрд (годом ранее -2,1₽ млрд), во многом помогло снижение прочих финансовых расходов — 15,4₽ млн (годом ранее 399₽ млн). Стоит отметить, что из-за высокой ключевой ставки приходится платить повышенные % по долгу — 2,5₽ млрд (+35,5%).

💡 Компания сократила свой кэш на счетах до 5,1₽ млрд (на конец 2024 г. было 5,5₽ млрд, сократили долг). Долг компании сейчас составляет 26,9₽ млрд (на конец 2024 г. было 30,8₽ млрд), как вы понимаете, чистый долг продемонстрировал значительное снижение — 21,8₽ млрд (-13,9% г/г), а показатель Чистый долг/EBITDA составляет 1,4x.

💡 OCF увеличился до 10,2₽ млрд (+18,6% г/г), CAPEX возрос до 4,3₽ млрд (+48,3% г/г, идёт модернизация ТГ №6 и энергоблока №9 на Среднеуральской ГРЭС). Как итог, FCF составил 3,6₽ млрд (-12,2% г/г), но свободного денежного потока инвесторы не увидят т.к. компания обещала направлять его на снижение долга (5-ий план эмитента до 2027 г.).

📌 Цены на газ с 1 июля значительно выросли, то есть операционные расходы во II полугодии увеличатся, но ключевую ставку начали снижать, а это явно снизит давление на % расходы (стоимость долга в I п. составила 19,1%, а год назад было 16,8%). Конечно, не стоит забывать про значительное увеличение CAPEXa из-за модернизации СГРЭС Блок 9 и ввода в эксплуатацию СГРЭС ТГ6, также весь FCF будет отправляться на гашение долга, соответственно, дивидендов не будет до 2028 г. С другой стороны, цены на мощность повысят на +58% с 2027 г., в 2024 г. была низкая база доходов из-за ремонтных работ, рост цены КОМ, КОММод и ДПМ ВИЭ, также с июля проект ТГ7 СГРЭС начнёт получать полную плату за мощность в соответствии с условиями КОММод.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Среди каких бумаг еще остается возможность получить доходность выше ключевой ставки? Предлагаю сегодня рассмотреть корпоративные облигации с умеренным уровнем риска и доходностью выше 18%.

📍 Подборка будет состоять из облигаций с фиксированным купоном без оферт и амортизации:

• Во-первых, они позволяют закрепить текущую высокую доходность на весь срок обращения бумаги.

• Во-вторых, при снижении ставок ЦБ их рыночная цена растет, что дает инвесторам дополнительный доход при продаже.

• В-третьих, в отличие от вкладов, при досрочной продаже инвестор сохраняет накопленный купонный доход. Так что, поехали:

📍 Топ-10 корпоративных облигаций в которые инвестирую сам:

• ВУШ 001P-04 $RU000A10BS76 (А+) Доходность — 18,29%. Купон: 20,25%. Текущая купонная доходность: 18,59% на 2 года 9 месяцев, ежемесячно

• Селигдар 001Р-04 $RU000A10C5L7 (А+) Доходность — 19,72%. Купон: 19,00%. Текущая купонная доходность: 18,53% на 2 года 5 месяцев, ежемесячно

• Делимобиль 1Р-03 $RU000A106UW3 (А) Доходность — 19,50%. Купон: 13,70%. Текущая купонная доходность: 14,69% на 2 года, ежемесячно

• Легенда обб2П04 $RU000A10C6Z5 (ВВВ) Доходность — 21,19%. Купон: 20,25%. Текущая купонная доходность: 19,85% на 1 год 11 месяцев, ежемесячно

• АйДи Коллект 07 $RU000A108L65 (ВВВ-) Доходность — 23,57%. Купон: 19,00%. Текущая купонная доходность: 19,55% на 1 год 9 месяцев, ежемесячно

• АФК Система 002P-02 $RU000A10BPZ1 (АА-) Доходность — 18,74%. Купон: 22,75%. Текущая купонная доходность: 20,79% на 1 год 9 месяцев, ежемесячно

• Аэрофьюэлз 002Р-04 $RU000A10B3S8 (А) Доходность — 20,29%. Купон: 24,75%. Текущая купонная доходность: 22,13% на 1 год 7 месяцев, 4 раза в год

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (А-) Доходность — 19,29%. Купон: 24,50%. Текущая купонная доходность: 21,98% на 1 год 7 месяцев, ежемесячно

• Монополия 001Р-04 $RU000A10B396 (ВВВ+) Доходность — 24,44%. Купон: 26,50%. Текущая купонная доходность: 25,00% на 1 год 1 месяц, ежемесячно

• ВИС Финанс выпуск 4 $RU000A106EZ0 (А+) Доходность — 19,53%. Купон: 12,90%. Текущая купонная доходность: 13,18% на 1 год, 4 раза в год.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и поддержку постов.

'Не является инвестиционной рекомендацией

ООО "Славянск ЭКО" - нефтеперерабатывающее предприятие, осуществляющее первичную и вторичную переработку нефти. Компания поставляет нефтепродукты как на экспорт, так и на внутренний рынок.

Ключевой актив компании - Славянский нефтеперерабатывающий завод (текущая мощность переработки - до 4,5 млн тонн в год), который расположен в городе Славянск-на-Кубани (Краснодарский край).

Местоположение позволяет экспортировать продукцию с наименьшими транспортными издержками. Компания реализует нефтепродукты в России и странах Африки и Азии.

📍 Параметры выпуска Славянск ЭКО БО 001P-04:

• Рейтинг: BBB- (RU) от АКРА с негативным прогнозом, BBB (RU) от НКР со стабильным.

• Номинал: 100$

• Минимальный размер участия: 30 000Р

• Объем: не менее 20 млн USD

• Срок обращения: 3 года

• Купон: не более 13,00%

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Сбор заявок: до 08 августа 15:00

• Дата размещения: 12 августа

Ориентир по ставке — 13% годовых, что соответствует доходности к погашению на уровне около 13,8% годовых. Расчёты будут осуществляться в рублях по официальному курсу ЦБ РФ — на дату размещения, купонной выплаты или погашения.

Финансовые результаты за 2024 год:

• Выручка – 134,9 млрд руб. (+22,7% г/г);

• EBITDA – 14,8 млрд руб. (+40,9% г/г);

• Рентабельность по EBITDA – 11% (9,6% ранее);

• Чистый долг скорр. RMI / EBITDA – 2,39x (2,46x ранее).

Результаты за 1 квартал 2025 года (РСБУ):

• Выручка выросла по сравнению с 1 кв. 2024, но рост плавный, без резких колебаний.

• Маржа остаётся стабильной, однако влияние нефтяных цен начинает сказываться.

• Чистая прибыль сохраняется в плюсе, но в силу сезонных факторов ниже среднегодовых показателей.

Аналитическое агентство АКРА снизило кредитный рейтинг ООО «Славянск ЭКО» и его облигаций с BBB(RU) до BBB-(RU) и пересмотрело прогноз со «стабильного» на «негативный». Основная причина – ухудшение показателей долговой нагрузки, что повлияло на способность компании обслуживать свои обязательства.

В настоящее время в обращении находится выпуск биржевых облигаций компании объемом 3 млрд руб. и выпуск бондов на 160,94 млн юаней:

• Славянск ЭКО выпуск 1 $RU000A103WB0 Доходность — 20,94%. Купон: 11,00%. Текущая купонная доходность: 11,97% на 1 год 2 месяца, выплаты 4 раза в год.

• Славянск ЭКО 001Р-03Y $RU000A1080Z9 Доходность — 9,23%. Купон: 11,00%. Текущая купонная доходность: 10,69% на 7 месяцев, выплаты 4 раза в год.

📍 Похожие выпуски облигаций по параметрам и по сопоставимому уровню риска:

• Инвест КЦ 001P-01 $RU000A10BQV8 (А-) Доходность: 10,43% на 2 года 10 месяцев

• Полипласт П02-БО-06 $RU000A10BU07 (А-) Доходность: 10,64% на 2 года 3 месяца

• Уральская Сталь БО-001Р-04 $RU000A10BS68 (А) Доходность: 11,10% на 2 года 3 месяца

• МКБ ЗО-2027 $RU000A108NQ6 (А+) Доходность: 13,84% на 2 года 2 месяца

С меньшими рисками есть смысл рассмотреть:

• Новатэк оббП05 $RU000A10C9Y2 (ААА) Доходность: 7,00% на 4 года 4 месяца

• Совкомбанк 2В03 $RU000A0ZYWZ2 (АА-) Доходность: 8,40% на 3 года 6 месяцев

• Газпром Капитал БО-003Р-14 $RU000A10BPP2 (ААА) Доходность: 6,80% на 3 года 8 месяцев

• ГТЛК ЗО28-Д $RU000A107CX7 (АА-) Доходность: 6,80% на 2 года 6 месяцев, выплаты 2 раза в год.

• ТМК ЗО-2027 $RU000A107JN3 (А+) Доходность: 7,80% на 1 год 5 месяцев

• ПИК-Корпорация выпуск 5 $RU000A105146 (А+) Доходность: 7,20% на 1 год 3 месяцев

Что по итогу: Риск в данной истории пропорционален потенциальной доходности. Если верите в лучшее и готовы рискнуть, то при выходе на биржу возможен хороший апсайд, так как предложение выше рыночных цен. Я же предпочту роль наблюдателя.

✅️ На еженедельной основе делаю обзор своих публичных стратегий, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

'Не является инвестиционной рекомендацией

На рынок выходит новый выпуск облигаций РусГидро 002Р-07 — классика для инвесторов, соскучившихся по спокойствию, рейтингу AAA и скуке. Но стоит ли брать?

Купон: не выше КБД + 150 бп (~14–14,1% на момент старта)

YTM: ~14,9%

Форма: без оферт и амортизации, ежемесячные выплаты

Срок: 3 года

Объем: от 30 млрд рублей

Рейтинг: AAA от АКРА и Эксперт РА

Это уже 14-й выпуск РусГидро на рынке. Компания продолжает следовать выверенному курсу: крупные объемы, фиксированный купон, длинный горизонт, ставка на стабильность.

Формально у компании всё как надо:

Системообразующая, более 60 ГЭС и ТЭС

Контроль у государства: 62,2% акций — за Росимуществом

Выручка растёт: +16,7% за 1П2025 до 139,7 млрд ₽

Прибыль снижается: -9,2% за тот же период

Чистый долг/EBITDA: около 2,8x (а без субсидий — все 5,2x)

Но есть нюансы. В 2024 компания уже ушла в убыток, в 2025 — оттуда не выбралась. FCF отрицательный и становится хуже. Капзатраты гигантские (инвестпрограмма до 2029 года — 1,13 трлн ₽), а долгов уже под 460 млрд ₽.

Да, компания жива, поддерживается государством, но даже менеджмент признаёт, что финансовое состояние тяжёлое. Добавим сюда форварды с ВТБ, которые бьют по отчётности, и становится ясно: перед нами не эталон эффективности, а скорее устойчивый, но подуставший гигант.

Доходность для AAA — выглядит честно. Стартовая премия была, но сдулась. Сейчас — около 150 бп к кривой ОФЗ. Это не много и не мало, но точно не подарок, особенно учитывая объём в 30+ млрд — скорее, выпуск под институционалов. Рознице ловить нечего, если не будет откровенного отката по купону или если не верите в сужение спредов к ОФЗ.

Коротко: РусГидро делает то, что умеет — предлагает надёжную, но скучную бумагу, без апсайда и без нервов. Работает, пока ЦБ не испортит настроение или если не ждать чудес от бизнеса. На горизонте 3 лет, если нужна якорная позиция — почему нет. Если хочется заработать — проходите мимо.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!

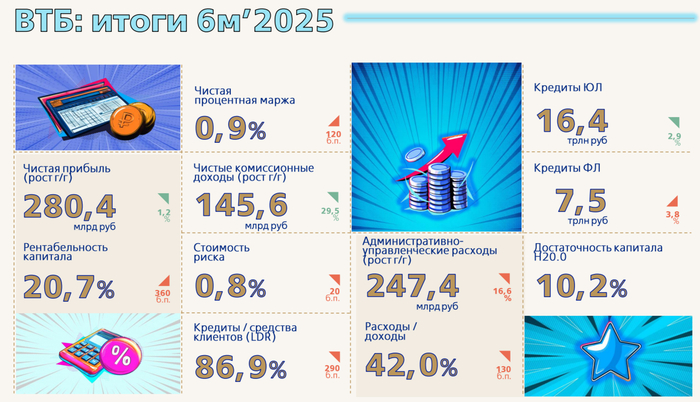

🏦 Банк ВТБ опубликовал финансовые результаты по МСФО за I п. 2025 г. Основной заработок эмитента продолжает находиться под давлением, во многом чистой прибыли помогают разовые эффекты (работа с заблокированными активами, налоговые манёвры). Но, ключевую ставку снижают и % маржа начала своё расширение, плюс банк привлёк новый суборд:

✔️ ЧПД: 146,8₽ млрд (-49,1% г/г)

✔️ ЧКД: 145,6₽ млрд (+29,5% г/г)

✔️ ЧП: 280,4₽ млрд (+1,2% г/г)

💬 Показатель чистой % маржи за I п. составил 0,9% (год назад 2,1%), банку дорого обошлось привлечение денег клиентов под конец 2024 г. С марта началось расширение % маржи, при дальнейшем снижении ставки банк только будет расширять % маржу — бенефициар (в июне % маржа составила 1,4%).

💬 Комиссионные доходы продолжают демонстрировать внушительный рост благодаря позитивному эффекту от форексных транзакций и транзакционных комиссий, связанных с обслуживанием трансграничных платежей, но этот эффект начиная с III квартала сойдёт на нет, потому что основательная работа в этом направлении началась именно в июне прошлого года.

💬 Кредитный портфель юридических лиц увеличился до 16,4₽ трлн (+2,9% г/г), портфель кредитов физических лиц сократился до 7,53₽ трлн (-3,8% г/г). В 2025 г. банк планирует провести секьюритизацию (упаковка кредитов в облигации) части кредитов физлиц (потребность в капитале и ликвидности).

💬 Прочие операционные доходы — 296,5₽ млрд (+145,7% г/г). За I п. были заработаны сверх суммы, но снижение этой статьи началось с мая, потому что эффект от работы с заблокированными активами идёт на спад, а укрепление ₽ не даёт заработать на курсовых разницах.

💬 Отчисления в резервы составили 109,8₽ млрд (+74,8% г/г), низкая база прошлого года по отчислению в резервы перед глазами. Стоимость риска составила 0,8%% (0,6% в прошлом году, покрытие неработающих кредитов резервами за пол года сократилось на 10,8 п.п. до 127,9%).

💬 Расходы на содержание персонала и админ. расходы — 247,4₽ млрд (+16,6% г/г), если в прошлом году влияло на увеличение расходов присоединение РНКБ, то теперь Почта Банка.

💬 Расход по налогу на прибыль составил +49,2₽ млрд (годам ранее +30,7₽ млрд), в мае ВТБ применил налоговый эффект (кажется, в июне он был тоже использован +16,6₽ млрд), поэтому налог вышел в плюс. Ещё одна статья, которая завысила чистую прибыль.

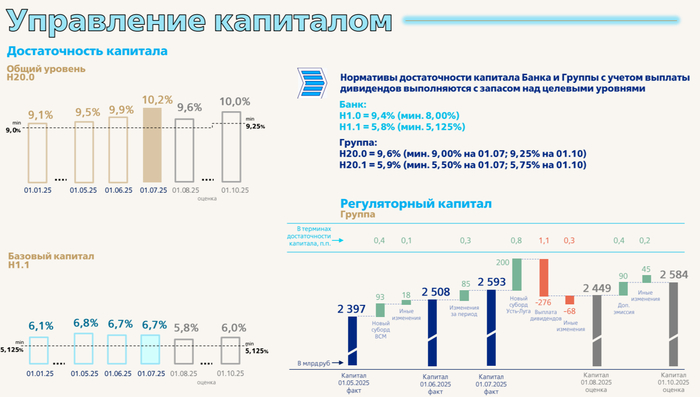

💬 Общая достаточность капитала увеличилась за пол года до 10,2% (min допустимое значение с учётом надбавок — 9,25%), на балансе банков достаточное кол-во ОФЗ, а индекс RGBI значительно вырос в июне. Конечно при выплате дивидендов достаточность капитала значительно просядет, но банк разбил дивиденд на 2 транша (1 — 50₽ млрд в июне, 2 — 220₽ млрд в августе). К этому манёвру банк привлёк 2 суборд из ФНБ на 200₽ млрд (проект Усть-Луга, Газпром) и сделает допэмиссию на 90₽ млрд (разместят до 1,264 млрд акций, премправо выкупа заканчивается 11 августа, цена выкупа будет определена по рыночной).

📌 В этом году банк подтвердил прогноз прибыли — 500₽ млрд (было 430₽ млрд), с учётом снижения ключевой ставки и расширения % маржи вполне логично. Но, банк оставил прогноз достаточности капитала на том же уровне (9,5%), поэтому вопрос с выплатой дивидендов (точнее с % выплаты от чистой прибыли) за 2025-27 гг. остаётся открытым, так как min допустимое значение достаточности капитала будет только увеличиваться с годами (с 01.01.2026 г. — 10% min значение). В выплату 50% от чистой прибыли за 2025 г. ещё верится (по сути надо за квартал 2026 г. превысить 10% по достаточности), но в следующих годах платить такой % от чистой прибыли будет сложно (вполне логично платить 25-30% от ЧП или каждый год делать допку😅).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Привет, это проект - Биржа - норм.

Снова включили нейтралку. Ждем развилку событий в ближайшее время.

8 лет в трейдинге, 6 лет в топ-брокерах РФ (Открытие, БКС, Финам).

Моя публичная статистика: +33% за 2023, +38,6% (48,4% учитывая сделки с долларом) за 2024.

Мой телеграм, а это про собственную цель.

📊 Итоги прошлой недели → Где прибыль, где убыток.

🔍 Технический анализ → Куда движется рынок.

🎯 План на неделю → Какие бумаги покупаю/продаю

1. ⚖ Сбалансированный портфель «Антихрупкость» — шорчу слабые бумаги (те, что падают быстрее рынка) и лонгую сильные (те, что растут выше индекса). Балансирую риски каждую пятницу.

2. 💡Долгосрочный венчур «Лучшая идея» — покупаю один или два явных лидера роста, падения на предстоящий год (фьючерсы, акции).

Сильные бумаги по отношению к Индексу Мос. Биржи (MOEX) 💪

1. Совкомбанк 27.07 - 16,8 руб. | 05.08 - 16,8 руб. | -1,06%

2. Сегежа 27.07 - 1,48 руб. | 05.08 - 1,49 руб. | +0,68%

3. ВТБ 27.07 - 83,6 руб. | 05.08 - 78,7 руб. | -5,86%

4. Яндекс 27.07 - 4259 руб. | 05.08 - 4193 руб. | 1,55%

5. ЭсЭфЭй 27.07 - 1240 руб. | 05.08 - 1221 руб. | -1,53%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. АФК Система 27.07 - 15,7 руб. | 05.08 - 15,5 руб. | -1,27%

2. Мечел обык. 27.07 - 87,6 руб. | 05.08 - 86,5 руб. | -1,26%

3. Магнит 27.07 - 3672 руб. | 05.08 - 3594 руб. | -2,12%

4. Самолет 27.07 - 1252 руб. | 05.08 - 1209 руб. | -3,43%

5. НЛМК 27.07 - 112,2 руб. | 05.08 - 111,7 руб. | -0,45%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 27.07 - 2772 руб. | 05.08 - 2786 руб. | +0,51%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

Средняя результативность прогноза по сильным бумагам 💸💪

(0% × 28,40%) + (0,68% × 6,72%) + (-5,86% × 8,57%) + (-1,55% × 8,74%) + (-1,53% × 16,81%) = -0,84%

Средняя результативность прогноза по слабым бумагам 💸👎

(-1,27% × 8,24%) + (-1,26% × 19,16%) + (-2,12% × 33,78%) + (-3,43% × 8,07%) + (-0,45% × 16,81%) = -1,63%

Результат прогноза: -0,84% (убыток от лонга) +1,63% (прибыль от шорта) = +0,79% 🟢

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Прогноз не реализовался, по крайней мере, с точки зрения конкретного движения, но как и ожидался боковик, так он и случился. Интересно, конечно, что была достаточно сложная расторговка, но вернемся к этому, когда будем анализировать рынок.

1. 27.07 - 3237 руб. | 05.08 - 3217 руб. | 0%

Относительно средней цене покупки 2430 руб. с 01.11.24 - 31.12.24 | +33% от планируемых 100% до конца 2025г.

Результативность на реальном счете 💸

Доли по позициям в акциях ТКС также были указаны в прошлом отчете.

(0% × 20%) =0% 🔴

1. Без учета собственных действий внутри недели: +0,79% - 0% =+0,79%🟢

2. Мой личный результат: -1,73%🔴

В течении недели отписывался в телеграм с попытками зашортить рынок после пробоя локальной поддержки, но движение не получило развития, поэтому так.

Личный кабинет ВТБ Инвестиции

Анализ больше про микро-ситуацию на рынке. Макро-контекст будет представлен в телеграм.

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Информация о позициях юридических лиц на фьючерсе по Индексу на 05.08 (04.08):

Физические лица👶:

27.07 (25.07) - длинные 115 305 (+6,00%), короткие 28 510 (-14,50%)

05.08 (04.08) - длинные 109 402 (-5,12%), короткие 32 536 (+14,12%)

Юридические лица 🧐 (как всем известно - эти ребята обычно реже ошибаются, ведь на кону большие деньги):

27.07 (25.07) - длинные 93 084 (+9,52%), короткие 179 879 (+12,13%)

05.08 (04.08) - длинные 85 738 (-7,89%), короткие 162 604 (-9,60%)

По цифрам позиций - без инсайтов.

Давайте посмотрим графики

Фьючерс на Индекс Московской Биржи: недельный таймфрейм

График не очень информативный. Можно лишь сказать, что у нас попытка возобновления тренда в рост от большого бара покупок и ключевой уровень поддержки этого локального тренда — уровень 8.

В целом последний бар продаж показывал прогресс продавца (закрылся в теле большого бара + увеличил спред), значит, должен иметь локальный уровень поддержки продаж. Надо смотреть более мелкий таймфрейм.

Фьючерс на Индекс Московской Биржи: дневной таймфрейм

Что ж, тут уже интересней. Уровень 7 изрядно протестирован, что делает его слабым. Уровень 10 является ключевым уровнем защиты продаж. В тот же момент ключевой уровень защиты покупок — 8-й.

Куда сейчас рынок пойдет в моменте, сложно сказать, необходимо наблюдать за развитием событий на этих уровнях.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Из интересного, у нас налицо явная «точка вращения» до уровня 10, которая сводит локальное движение к более чем 80% по субъективным оценкам.

Из минусов, дальнейшее движение рынка сейчас сводится к оценке силы реакции от уровня продаж 10, а также защиты уровня 8. Одним словом, у нас снова локальный боковик.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Считаю, что нас ждет боковик, поэтому нейтральная стратегия сгодится в самый раз. По мере дальнейшего движения, возможно, наблюдая слабость из сторон, буду корректировать позиции, но пока так.

Какие мои ожидания на неделю по стратегии "Антихрупкость"

100% портфеля в лонг.

100% портфеля в шорт.

Разница между позициями: 0%

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Текущие позиции и портфель 485 тыс. руб.

Лонги по акциям 🚀

1. Совкомбанк 108 тыс. руб.

2. ВТБ 48 тыс. руб.

3. Сегежа 41 тыс. руб.

4. Яндекс 30 тыс. руб.

5. ЭсЭфЭй 98 тыс. руб.

Общий: 325 тыс. руб. или 32%

Шорты по акциям 🩳

1. АФК Система 47 тыс. руб.

2. Мечел 92 тыс. руб.

3. Самолёт 47 тыс. руб.

4. Магнит 136 тыс. руб.

5. НЛМК 100 тыс. руб.

Общий: 422 тыс. руб. или 54%

Текущие позиции и портфель 485 тыс. руб.

Лонги по акциям 🚀

1. Т-технологии 100 тыс. руб.

Общая: 100 тыс. руб. или 20%

Текущие позиции и портфель 485 тыс. руб.

Лонги по акциям: 325 + 100 тыс. руб. = 425 тыс. руб. или 87%

Шорты по акциям: 422 тыс. руб. или 87%

Разница между позициями: 0%

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

1. Совкомбанк 05.08 - 16,8 руб. SCU5 фьючерс

📈 16,8 руб. (108 тыс. руб.)

2. Фосагро 05.08 - 6619 руб. PHU5 фьючерс

📈 6619 руб. (150 тыс. руб.)

3. Сегежа 05.08 - 1,49 руб. SZU5 фьючерс

📈 1,49 руб. (41 тыс. руб.)

4. Яндекс 05.08 - 4193 руб. YDU5 фьючерс

📈 4193 руб. (30 тыс. руб.)

5. ЭсЭфЭй 05.08 - 1221 руб. SHU5 фьючерс

📈 1221 руб. (98 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

1. АФК Система 05.08 - 15,5 руб. AKU5 фьючерс

📉 15,5 руб. (47 тыс. руб. + 50 тыс. руб.)

2. Мечел обык. 05.08 - 86,5 руб. MCU5 фьючерс

📉 86,5 руб. (92 тыс. руб.)

3. Самолет 05.08 - 1209 руб. SSU5 фьючерс

📉 1209 руб. (47 тыс. руб.)

4. Магнит 05.08 - 3594 руб. MGU5 фьючерс

📉 3594 руб. (136 тыс. руб.)

5. НЛМК 05.08 - 111,7 руб. NMU5 фьючерс

📉 111,7 руб. (100 тыс. руб. + 50 тыс. руб.)

1. Т-технологии 05.08 - 3216 руб. TBM5 фьючерс.

📈 3216 руб. (100 тыс. руб.)

Текущие позиции и портфель 485 тыс. руб.

Лонги по акциям: 425 + 100 новые = 525 тыс. руб. или 108%

Шорты по акциям: 422 + 100 новые = 522 тыс. руб. 108%

х2 Попробуем заработать на истинно нейтральной стратегии с которой начинался проект - Биржа - норм?)

Буду отписываться в чате сделок.

Всем отличной торговой недели!