Что такое гэпы и всегда ли они закрываются? Как на этом заработать

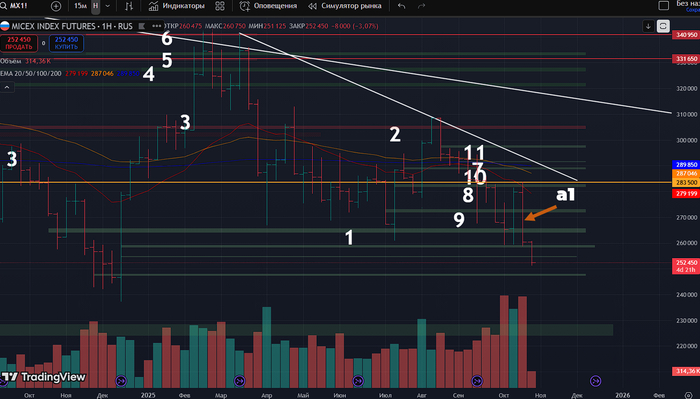

За последнюю неделю российский рынок рухнул на 10% после ряда плохих новостей: отмены встречи Путина с Трампом и новых санкций против «Лукойла» и «Роснефти». Сегодня разберем ценовые разрывы, которые остались после этой распродажи.

Начнем с определения:

Гэп (в англоязычном варианте gap – "разрыв", "промежуток", "брешь") представляет собой существенный разрыв между ценами закрытия предыдущего торгового периода и открытия следующего. Увидеть его можно только при использовании свечного или барового формата ценовых графиков.

📍 Причины появления гэпа

Чаще всего гэпы происходят между закрытием одного дня и открытием следующего. И вот основные причины, почему может появиться гэп:

• В то время, пока торги рассматриваемым инструментом не проводились, вышли новости, которые оказали влияние на покупателей и продавцов.

• Соотношение спроса и предложения (покупателей и продавцов) изменилось под воздействием не новостных факторов.

• День, предшествующий образованию гэпа, был обозначен, как последний день для покупки, чтобы участвовать в каком-либо корпоративном событии (выплата дивидендов)

📍 Всегда ли закрываются гэпы?

Статистика говорит нам, что большинство гэпов закрываются.

Закрытие гэпа - это возвращение цены к уровням, которые были актуальны до гэпа. Визуально график проходит предшествующую дыру. Как будто заполняет её на последующих временных отрезках. Если, например, цена вчера была 100Р, а сегодня открылась 90Р, то есть смысл купить в расчёте на рост до 100Р.

Есть важный нюанс: однозначного ответа на вопрос «когда закроется гэп?» нету. То есть, произойдёт это в следующий день или через годы - не известно. А значит, торговля на гэпах - рисковое занятие.

Дивидендные гэпы, которые образуются на фоне растущего рынка, тоже закрываются достаточно быстро. Плюсом к этой логике событий является и то, что выплата дивидендов - это вовсе не плохая новость. Скорее даже хорошая. Просто для тех, кто кто покупает после гэпа, эта хорошая новость не отражается на кошельке. Просто улучшает настроение.

📍 Несколько стратегий, как заработать на закрытии гэпа:

• Купить акции компании в промежутке между объявлением решения и датой отсечки. Основная её особенность — растянутость во времени, поскольку закрытие разрыва может оказаться весьма длительным процессом.

• Купить акции компании после объявления решения о дивидендах и продать их до даты закрытия реестра. В этом случае инвестор теряет право на получение дивидендов, но реализует прибыль за счёт курсовой разницы. Основное преимущество такого подхода — быстрое и практически гарантированное получение дохода.

• Купить акции в момент дивидендного гэпа по лучшей цене в расчёте на его закрытие и дальнейший рост цены актива.

Заключение

Гэп в трейдинге – ситуация повышенного риска. Начинающим трейдерам стоит избегать гэпов – отслеживать дивидендные отсечки, не оставлять позиций на выходные, следить за новостным фоном и крупными заявками в стакане. Но в теории на этом явлении можно делать профит, обладая нужными навыками анализа и трейдинга. Всех благодарю за внимание.

✅️ Если пост оказался полезным, ставьте реакции - это лучшая мотивация для меня делать подобные разборы.

'Не является инвестиционной рекомендацией