17 июля в онлайн-кинотеатре PREMIER состоится премьера комедийного сериала «Парни с юга». Проект расскажет о двух друзьях, Вартане и Гере, которые мечтают открыть модный детейлинг-салон в своем маленьком городке на юге России. На пути к цели парней ждет много сложностей, но справиться с ними поможет желание добиться большего и крепкая дружба.

Два друга, скромный Вартан и авантюрист Гера, работают автомалярами в гаражном кооперативе в одном уютном южном городке. Но денег обоим не хватает. Вартан мечтает о свадьбе с соседкой, в которую он тайно влюблен, а Гера — о красивой жизни. Они решают расширить свой бизнес и открыть модный детейлинг. Для этого герои пытаются заработать на гараж, но каждая попытка заканчивается провалом или убытками. Тем не менее, Вартан и Гера готовятся к открытию детейлинга. Они учатся у конкурентов, но в результате портят машину Вартана, набирают персонал, но попадают на бывших заключенных, которые их обворовывают. У Вартана опускаются руки, он решает отказаться от мечты… Но верный друг Гера неожиданно делает правильный выбор и приходит на помощь. Их ждет еще много веселых приключений на пути к заветной цели.

Авторами сценария выступили Артан Даниелян и Дмитрий Попович. Продюсировали проект Гайк Асатрян и Вартан Даниелян. Кресло режиссера-постановщика занял Игорь Дмитренко.

В сериале снялись Вартан Даниелян, Георгий Роганян, Олег Громов, Изабэлль Смокова, Александр Житников, Лаура Даниелян и другие.

Пополняли мобильный, но случайно отправили деньги не на тот номер? Ситуация неприятная, но не безвыходная. Главное — не впадать в панику, а действовать. Рассказываем, как вернуть средства и к кому обращаться.

Можно ли просто отменить платёж?

К сожалению, автоматически отменить платёж нельзя. Сначала деньги зачисляются на счёт оператора связи и тут же переводятся на абонентский. Как только средства пришли, они переходят в распоряжение другого человека.

Ни банк, ни оператор не могут заблокировать или вернуть платёж без согласия получателя. Поэтому если ошиблись при пополнении, важно действовать быстро, пока средства ещё не потрачены. Чем дольше тянете, тем меньше шансов на возврат.

Что делать?

Уточните, действительно ли произошла ошибка. Проверьте данные в чеке или в приложении. Многие случайно вводят другой свой номер или номер родственника. Если уверены, что платеж ошибочный, переходите к следующему шагу.

Свяжитесь с сотовым оператором. Если номер, на который вы случайно перевели деньги, принадлежит вашему оператору, можно попробовать оформить перенос средств на нужный.

Правда, есть условия: ошибка не более чем в 1–2 цифрах и наличие документа, подтверждающего оплату (чек, скриншот). Некоторые компании также требуют, чтобы с момента оплаты прошло не более 14 дней.

Позвоните получателю. Если номер активен, попробуйте просто позвонить и вежливо объяснить ситуацию. Абонент сможет перевести деньги на карту или пополнить ваш номер. Это не самый удобный, но самый рабочий способ.

Как не допустить ошибку и чем поможет банк?

Чтобы снова не отправить деньги другому человеку:

Уточняйте свой номер с помощью команд оператора.

Всегда дважды проверяйте данные перед подтверждением оплаты.

Сохраняйте чек или скриншот.

Используйте шаблоны в приложении банка, чтобы не вводить информацию вручную.

Если совершали пополнение с карты ВТБ через сайт, приложение или терминал, можно обратиться в службу поддержки банка.

Специалисты подскажут, что делать в конкретной ситуации, проверят данные платежа и при необходимости помогут с обращением в сотовую компанию. Но помните, что банк не может вернуть средства самостоятельно.

Производитель рекламных конструкций тратил сотни тысяч на рекламу, видел в отчётах лиды — но продаж почти не было. Починили аналитику, запустили рекламу на маржинальные товары и выросли на 50%. А потом производитель остановил рекламу. Алгоритмы сломались и лиды обрушились в самый сезон. Продажи спасла Товарная кампания с ручным фидом.

Краткое содержание для ЛЛ:

Производитель рекламных конструкций получал отчеты с лидами, а отдел продаж сидел без заявок

Рекламный бюджет сливали на все-подряд товары. Сделали акцент на маржинальные, обучили кампании на реальных заявках и увеличили заказы на 50%

Но вместо масштабирования производитель попросил остановить рекламу. Кампании «остыли» и при перезапуске принесли в 3 раза меньше лидов

Продажи спасла Товарная кампания. Сделали ручной фид и увеличили заявки в 3,4 раза, а CPL снизили в 5,6 раз

Что можно взять из этого кейса и применить на своих проектах

Производитель рекламных конструкций получал отчеты с лидами, а отдел продаж сидел без заявок

Компания производила и продавала рекламные конструкции: роллапы, стенды, лайтбоксы и т.п. Лиды в отрасли дорогие, а ошибки в рекламе особенно критичны, потому что рынок — узкий, а конкуренция — высокая.

Клиенты в нише заказывают не просто стенды или вывески, а конкретное решение под свои задачи: с печатью, нужного размера, с быстрой доставкой. Поэтому попадание в целевую аудиторию и точность рекламного посыла — это вопрос выживания компании. Иначе бюджеты уходят в никуда. Именно в такой ситуации оказался производитель рекламных конструкций.

Производитель запустил рекламу, чтобы получать стабильный поток заявок, но столкнулся с системными проблемами. На рекламу уходили сотни тысяч рублей, но лидов почти не было — или они приходили не по тем товарам, которые действительно важны для бизнеса. При этом данные в аналитике не отражали реальную ситуацию: в отчётах было порядка 30-40 заявок по цене около 9 000 р, а в реальности — единицы.

Когда обратились в МАКО, задача звучала просто: разобраться, что именно мешает рекламе работать и как выстроить стратегию, приносящую результат — не в цифрах в отчёте, а в заявках и продажах.

В ходе аудита стало ясно, что реклама не могла обучаться и системно масштабироваться, потому что:

Бюджет на поисковые кампании был слишком низким: всего 3000 ₽ в неделю при реальной стоимости лида около 2000 ₽. Алгоритмы Яндекса не получали достаточно данных и не понимали, кто именно конвертируется в заявки.

Аналитика была настроена некорректно: автоцели в Метрике задваивались, а реальные заявки фиксировались только вручную.

Попытка масштабироваться через РСЯ ухудшила ситуацию: без фильтрации площадок объявления начали крутиться в мобильных играх и приложениях, а ведь эта часть бюджета была снята с поиска — самого эффективного канала.

Отчеты создавали иллюзию активности, но в реальности рекламный бюджет сливался, а отдел продаж оставался без релевантных заявок.

Рекламный бюджет сливали на все-подряд товары. Сделали акцент на маржинальные, обучили кампании на реальных заявках и увеличили заказы на 50%

Изначально мы запустили рекламу на все категории товаров, от визиток до больших стендов. Цель была собрать первоначальную статистику, чтобы в дальнейшем выбрать оптимальную стратегию. Но так как рекламный бюджет был ограничен, то получали мало кликов в каждой категории, а по некоторым категориям товаров совсем не было заявок.

Стали разбирать ассортиментную матрицу по АВС и выяснилось, что наибольший доход приносят ролапы и попапы. Это маржинальные товары с хорошей оборачиваемостью, производятся внутри компании и чаще других попадают в план по выручке. Поэтому сфокусировали весь рекламный бюджет только на этих двух направлениях, чтобы получить чистые данные и обучить алгоритмы без шума от второстепенных позиций.

Кампании собрали с нуля, чтобы реклама отражала бизнес-логику, а не абстрактные поисковые запросы:

разделили аудиторию по намерению: «купить», «заказать», «изготовить» — в каждой группе использовали свою лексику и аргументы;

выделили группы по типу конструкций и размерам, чтобы показывать максимально точные объявления;

написали заголовки с конкретными преимуществами: — «Ролап с печатью от 2990 ₽» — «Производим сами — срок от 2 дней» — «Гарантия, доставка по Москве»

Эти формулировки выбирали на основе анализа прошлых конверсий: что действительно цепляет и мотивирует клиентов.

С предыдущим подрядчиком бюджеты утекали в РСЯ, на некачественные площадки, не принося заявок, поэтому на первом этапе в сетях показы не запускали. Это был не столько «запрет», сколько стратегическая мера: всё внимание — на горячий спрос, без охватных экспериментов. Исключительно поиск, исключительно те, кто сейчас выбирает поставщика.

Параллельно с запуском рекламы наладили отслеживание целей. Убрали автоцели из Метрики, которые считали клики по email и форму обратной связи, как полноценные заявки. Вместо этого через Calltouch начали отслеживать реальные действия: отправка формы, звонок, заказ обратного звонка, оформление через корзину.

Затем объединили их в одну составную цель «лид» — и передали в Яндекс как основную для оптимизации. Это позволило:

видеть реальные заявки, а не «вымышленные конверсии»;

обучать алгоритмы на тех действиях, которые действительно приводят к продажам;

отказаться от ручной установки ценности лида — теперь система оптимизировалась под заданный бюджет.

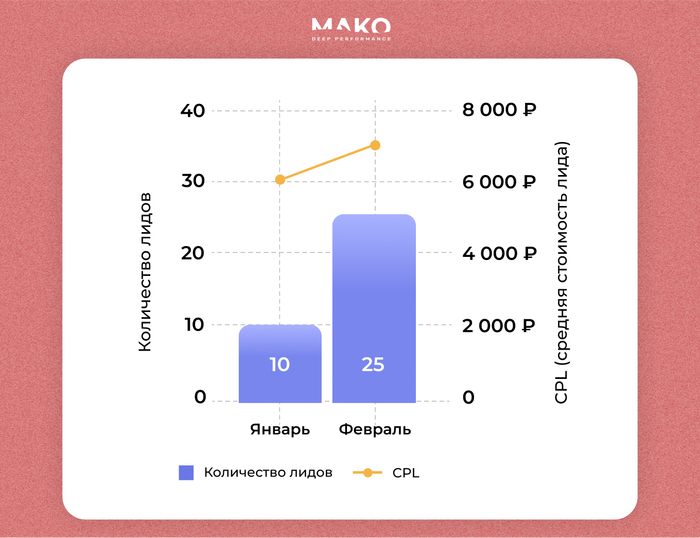

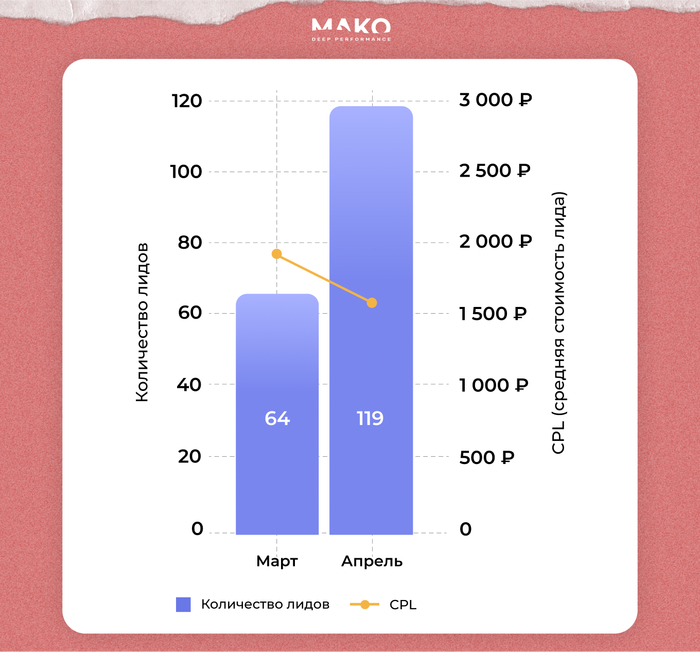

Уже в первый месяц получили 68 заявок — на 50% больше по сравнению с месяцем до нашего сотрудничества. Причем, это были заявки по маржинальным товарам, без «мусора» и второстепенных направлений. CPL — 2200 ₽ (в 3–4 раза ниже, чем до перезапуска).

Но вместо масштабирования производитель попросил остановить рекламу. Кампании «остыли» и при перезапуске принесли в 3 раза меньше лидов

Конечно, было бы правильно разгонять алгоритмы Я. Директа и дальше. Но осенью производитель рекламных конструкций участвовал в отраслевой выставке и получил более 300 заявок за несколько дней. Отдел продаж оказался перегружен, и руководство попросило временно остановить рекламные кампании.

Мы предупреждали, что отключение рекламы в процессе обучения может навредить алгоритмам, но приоритет был на стороне операционной нагрузки: не справлялись с объемом. Кампании перезапустили в январе, и пришлось переобучать их практически с нуля.

Алгоритмы потеряли накопленную обучающую выборку — «забыли» всё, что знали о поведении пользователей, и начали заново собирать статистику — но уже в условиях низкого спроса, без свежих лидов и исторических паттернов.

В сезон запустили по полной поисковые кампании на ролапы и попапы — с теми же посадочными, ключевыми фразами, объявлениями и бюджетами, что принесли 68 заявок в первый месяц. Но на этот раз показатели не порадовали:.

Первая неделя: 2 лида по 9 000 ₽

Вторая неделя: 2 лида по 6 560 ₽

Алгоритмы не справлялись с задачей, стоимость привлечения заявки резко выросла, а данных для оптимизации не хватало. Тогда пошли по классическому антикризисному плану:

Провели ревизию кампаний. Проверили всё: минус-слова, объявления, ставки, настройки целей, посадочные страницы, УТП в креативах. Ошибок не обнаружили.

Поменяли стратегию. На третьей неделе решили не терять время: полностью пересоздали кампании с нуля, немного изменив тексты объявлений, и добавили товарную рекламу.

Отрубили Поиск, включили Товарную кампанию. На четвертой неделе получили 8 лидов по 3 123 ₽

Это был ощутимый прорыв по сравнению с предыдущими неделями. Создание новых кампаний с чистой историей дала алгоритмам шанс на переобучение.

Продажи спасла Товарная кампания. Сделали ручной фид и увеличили заявки в 3,4 раза, а CPL снизили в 5,6 раз

Почти сразу после эксперимента с Товарной кампанией стало ясно — этот формат работает эффективнее:

Цена лида — около 3 000 ₽ (поиск в тот момент — 5 000 ₽ и выше).

Объём лидов — сравним с поиском, а иногда даже больше.

CTR и конверсии — стабильны, без провалов и резких скачков.

Перераспределили бюджет в пользу этого формата, чтобы масштабировать то, что работает. Не стали использовать автоматический фид с сайта. Сделали его вручную, чтобы самостоятельно задать главные маркетинговые детали:

Указали, что товар «от производителя» — это ключевое УТП.

Прописали цену, срок изготовления, тип печати, размеры, включая все востребованные форматы.

Добавили уточнения про дизайн, «под ключ», доставку, чтобы повысить релевантность.

Использовали лучшие заголовки из предыдущих поисковых кампаний, уже проверенные на конверсию.

Кроме того, применили несколько важных настроек:

Запуск не на чистом автотаргетинге, а с базовыми ключевыми запросами — чтобы задать направление системе.

Убрали все ограничения: не задавали целевую цену, не включали ручное управление ставками, дали Яндексу максимум свободы.

Добавили минус-слова и заблокировали неэффективные площадки, используя костыльную механику, в отсутствии функции исключения площадок.

Ручной фид дал больше контроля над УТП и выгодами, чем автоматизированный Благодаря такому управляемому формату Товарная кампания легче находила нужную аудиторию. Работала стабильно, была менее подвержена рыночным колебаниям и «держала» заявки даже при скачках в спросе.

В результате, увеличили производителю рекламных конструкций поток заявок в 3,4 раза: вместо 34 (до нас) стали приводить 119 по цене ниже в 5,6 раз — 1530 р.

Что можно взять из этого кейса и применить на своих проектах

1. Сначала — аналитика, потом реклама. Без прозрачных и корректно настроенных целей любые действия в контексте — как стрельба в темноту. Проверьте, как вы фиксируете заявки, какие события считаются конверсиями и откуда берёте данные для оптимизации.

2. Бюджет должен соответствовать целям. Если рекламная система не получает минимального количества конверсий в неделю, она не сможет обучиться. Не пытайтесь «сэкономить» на бюджете при целевой заявке в 2000 ₽, задавая 3000 ₽ на неделю. Это технически неработающая стратегия.

3. Не распыляйтесь — сосредоточьтесь на главном. Если у вас много товаров или услуг, начните с ключевых, самых маржинальных. Отточите кампании на них, получите стабильный поток, и только потом масштабируйтесь на остальное.

4. Не бойтесь отключить то, что не работает. Если поиск даёт дорогие лиды, а товарная РК — дешёвые, переключайте бюджет. Не стоит держаться за каналы или форматы только потому, что «так принято».

5. Ручной фид — сильнее автоматики. В товарной рекламе ручной подход позволяет передать УТП, гибко управлять названиями, добавлять выгоды и визуально выделяться в выдаче. Автофиды с сайта часто теряют всё это.

6. Используйте силу Яндекса — но с умом. Вместо того чтобы ограничивать алгоритмы, дайте им свободу, но направьте в нужное русло: задайте правильные ключи, уберите мусорные площадки, не выставляйте нереалистичных целей.

7. Учитывайте сезонность и паузы в рекламе. Резкое отключение кампаний или нестабильные бюджеты могут «сломать» обученную модель. После длительных перерывов лучше запускать кампании заново.

Оставить заявку на аудит и стратегию можно на нашем сайте: makodigital

Скачайте 5 чек-листов агентства МАКО, которые закрывают реальные потребности digital-маркетинга. Это не поверхностные советы, а практические инструменты, которые мы используем в работе с десятками проектов.

Реклама ООО “Мако Медиа Групп” ОГРН: 1167746236250 ИНН: 7725309286. Erid:awjbXmhZfRWCSnTQT9PwAVAwyxbSa81Zr2BfPNEiN3q

В 2014 году с партнером решили продавать мед с ягодами для среднего и премиум сегмента. Продавали на сайте и поставляли в Японию. Выживали 4 года: потратили кучу денег на рекламу и влезли в долги. Поняли, что история не прибыльная, и ушли в эконом сегмент. Тут мы и увидели деньги.

Материал подготовлен для блога МойСклад по мотивам интервью с Анатолием Рыбиным, основателем фабрики меда и варенья из Волгограда.

Медовый бизнес: как все начиналось

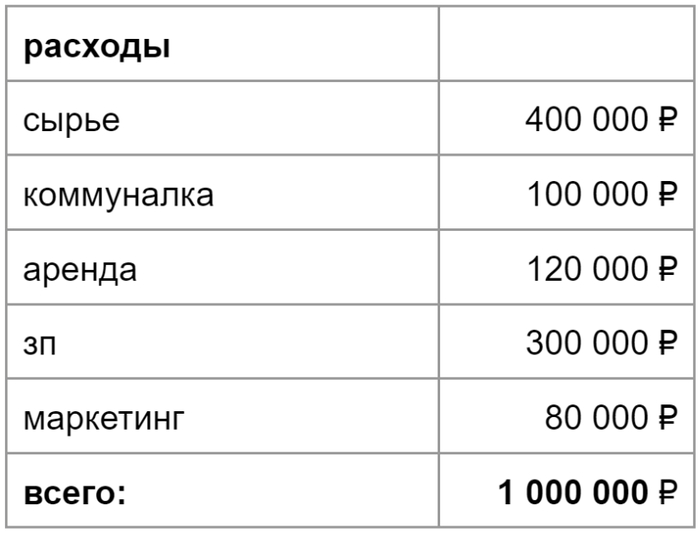

В 2014 году знакомый предложил стать партнерами и открыть бизнес по продаже крем-меда. Он был знаком с местными пасечниками в Волгограде, они поставляли нам мед. Мы арендовали помещение, купили оборудование, наняли сотрудников, открыли ООО и начали делать крем-мед.

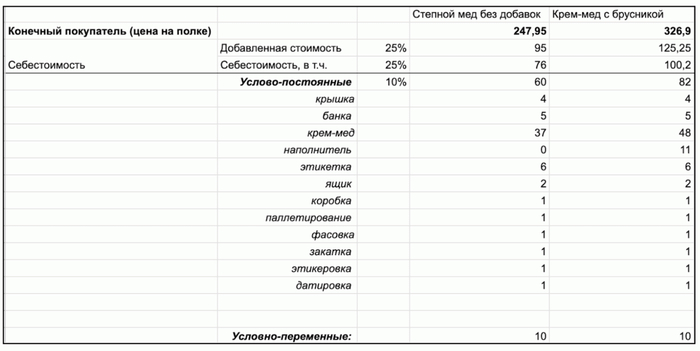

Наняли консультанта, который рассчитал нам себестоимость меда. Она была такой:

Себестоимость 250 г меда получилась высокой. Чтобы выходить в плюс, мы поставили на него высокую цену — 350—600 ₽ в зависимости от региона. У конкурентов можно было купить дешевле.

Например, на маркетплейсе килограмм крем-меда стоит 577 ₽. У нас — от 1400 ₽.

Смета на открытие производства крем-меда

От Фонда содействия инновациям получили 4 млн. Фонд помогает ученым в разных областях. Мы были одними из первых, кто придумал и запатентовал свою технологию производства крем-мёда. Этого не хватило, поэтому взяли еще кредит на 1 млн.

Сперва работали по контракту с предприятием. Затем открыли фабрику. Вот примерная экономика на открытие:

Экономика крем-меда за месяц

Экономику вели в эксель табличке и большую часть времени не понимали, сколько зарабатываем. Зимой выручка доходила до 1 млн, в остальные месяцы 400—500 тыс.

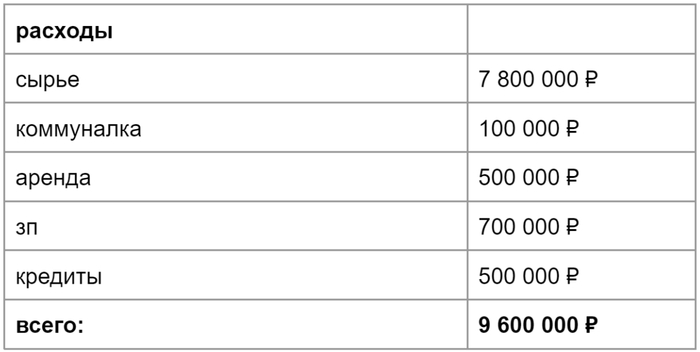

Вот расходы за декабрь:

Хорошо, когда получалось работать в ноль. Чаще работали в минус.

Ориентировались на оптовые продажи. Магазины сувенирки или чая покупали оптом и перепродавали у себя. В основном заказывали на 20—30 тыс.

Чайные и сувенирные магазины добавляли наш крем-мед в подарочные наборы и перепродавали.

Однажды мы смогли экспортировать мед в Японию. На форуме познакомились с дистрибьютором, который поставляет российские новинки питания в Японию. Подписали договор, подготовили этикетки на японском языке и отправили. Тогда за год сделали 12 млн. Все эти деньги ушли в кредиты и производство. Таких крупных заказов мы больше не получали.

Так мед продавался в Японии. Сначала мед не покупали. Пришлось устраивать ярмарки, выставки и давать пробовать крем-мед. Когда японцы распробовали, отправляли по 5–10 тыс банок за раз.

Маркетинг крем-меда

Денег на маркетинг уходило около 80 тыс. Знакомым раздавали банки меда взамен на отзывы. Настраивали контекстную и таргетированную рекламу.

Попробовали выйти на полки в местные сети. Но тут нас сравнивали с обычным медом. В тот момент крем-мед не был популярен и люди не понимали, зачем им покупать крем-мед за 700₽, если рядом стоит обычный за 200₽.

Почему мы не закрывались?

Ответ прост — не хотели признавать, что облажались. Поняли это, только когда были по уши в долгах и нечем было платить зарплату сотрудникам.

Обсудили все с партнером и пошли к сотрудникам, чтобы сказать, что мы закрываемся. Честно сказали, что денег сейчас нет и ЗП выплатить не можем. Мы поговорили, рассказали, что будем продолжать заниматься медом дальше. Кто-то ушел, но большинство поверили в нас и остались.

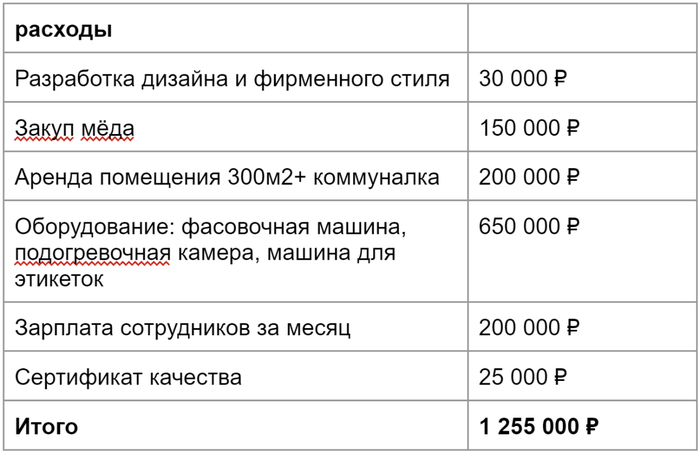

Смета на открытие бизнеса обычного меда

Чтобы выплатить долги и открыть новое дело, не хватало 700 тыс — взяли в кредит. У моего партнера были контакты пасечников, с которыми он работал раньше. Искать новых не пришлось. Мед к нам возят из южных регионов.

Реальная экономика меда за месяц

Мёд продаем в сетях эконом-сегмента: Светофор, Покупочка. Деньги приходят не сразу. Поэтому нужно иметь большие накопления или кредитоваться. Мы выбрали второй вариант. Берем кредит → делаем поставки → получаем оплату → закрываем кредит → берем новый.

Кажется, что в таком случае ты просто не чувствуешь денег, которые зарабатываешь. Они в постоянном круговороте кредитов. Но на самом деле все просто, если считать.

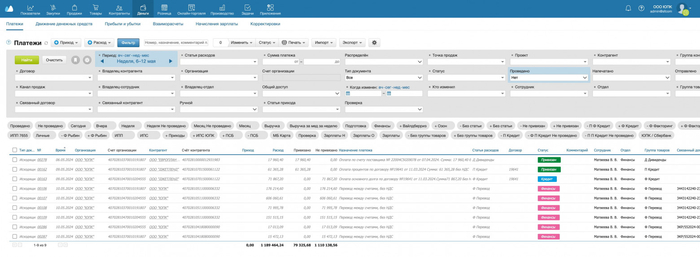

В МоемСкладе ведем платежный календарь. Это таблица, куда пишем будущие поступления и расходы. В расходы записываем оплату по кредитам, задолженности поставщикам, оплату за сырье и т.п.

Скрин платежного календаря по будущим расходам за неделю. Расходы планируем каждую неделю. Точно знаем, когда пора платить кредиты и поставщикам.

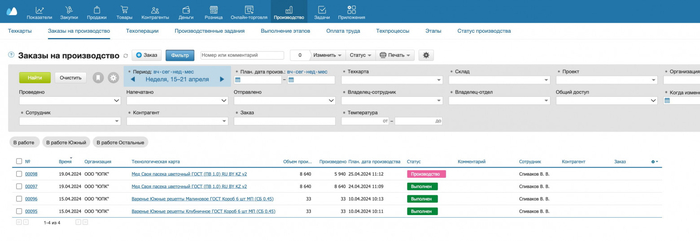

Когда поступает заказ от торговой сети, в МоемСкладе планируем сырье на производство. Для каждой позиции есть техкарты. В техкартах указано сырье: мед, упаковка, этикетка и т.п. Так мы рассчитываем себестоимость.

Видим, какой товар готов, а какой еще в процессе производства.

Там же контролируем остатки: проводим инвентаризацию, поставили запрет на отгрузку товаров с нулевыми остатками.

С МоимСкладом хорошо понимаем, сколько тратим и сколько зарабатываем. Выручка в месяц — 10 млн. А вот расходы:

В средний месяц прибыль 400 тыс. В сезон достигает 1 млн.

В реальности я не вынимаю 400К. Беру только на еду, а остальное направляю в производство.

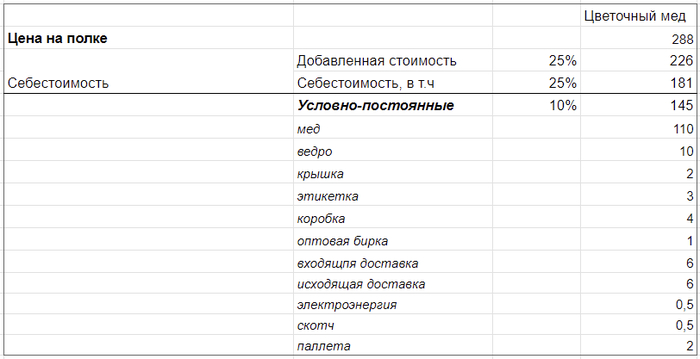

Себестоимость килограмма меда

Себестоимость цветочного меда 1 кг выглядит так:

Маржинальность невысокая, как и во многих продуктах питания. Зарабатываешь только на больших объемах поставок.

Слева оборот 1 млн, справа оборот 120 млн

Где продаем и на чем зарабатываем

Чтобы не вбухивать большие деньги на маркетинг, решили продавать в сетях эконом-сегмента. Прошлись по местным сетям, посмотрели дизайн и упаковки конкурентов. С дизайнером разработали что-то похожее на то, что уже есть.

Заказали разные варианты тар: стеклянные, пластиковые, большие, маленькие. С этими образцами приехали в сеть магазинов «Покупочка». Так как сеть местная, можно легко приехать и договориться на месте. Им все понравилось, и они заказали тестовую партию меда на 150 000₽. Через 2 недели к нам пришли еще за одной партией.

Когда мы поняли, что товар пользуется спросом, пошли в «Светофор». Им тоже все понравилось, и мы начали поставлять и туда.

Все сети магазинов работают по разным моделям реализации товара. Самые популярные из них: — отсрочка. Это значит, что ты получаешь оплату за продукцию через 40 дней после поступления товара к ним в магазин. По такой модели работает «Покупочка»— реализация товара по факту. То есть магазин оплатит весь поставленный товар только после того, как он будет продан. Обычно это занимает 2—3 месяца.

Как выбирали мед?

В прошлом бизнесе на крем-меде у нас был партнер, который занимается медом. Он знал всех местных медовиков и скупал мед у них. Мы перестали быть партнерами, но стали работать с ним как с поставщиком. Он самостоятельно ездит по медовым хабам — деревням, где занимаются медом.

Мед в лабораторию отправляет поставщик, к нам приезжает уже с результатами. Результаты заносим в систему Меркурий.

Товар в магазине проверяет Роспотребнадзор и Россельхознадзор. Они закупают мед и делают анализы. Если мед перегрет, с антибиотиками, не занесен в Меркурий — наказывают. Штрафуют от 10к до 100к или забирают продукцию и обновляют декларацию на соответствие.

Многие СМИ проводят собственные расследования и пишут статьи о том, что мед у производителей некачественный. Таких высказываний не избежать. Но так или иначе, весь мед, который продается в сетях соответствует ГОСТу. Если продукт не проходит, то это довольно быстро замечают.

Выводы

Ведите отчетность. Это нужно для того, чтобы понимать, зарабатываете ли вы. Иначе ощущать деньги будете только когда будут большие заказы. Мы используем МойСклад.

Если облажались — признайте это. Не играйте в супер-героев, которые уверены в том, что спасут весь мир. Честно признайтесь себе, что не получилось, и закройте бизнес, который не приносит прибыли.

Если у вас новый, незнакомый людям продукт, будьте готовы много вкладываться в маркетинг. По нашему опыту на продвижение уходит 10‑20% от дохода. Если маркетинга не будет — клиентов не ждите.

Заработать на премиум товаре сложнее, чем на экономе. В премиум товаре разница между себестоимостью и конечной ценой больше, чем в экономе. Но эконом чаще покупают.

В нашем тг-канале публикуем новости для предпринимателей, реальные кейсы, ошибки и лайфхаки в учете, инструменты продвижения, обновления сервиса МойСклад (учет товаров и услуг, опт, розница, производство, e-commerce).

🎯 Отличные новости для любителей скрытных миссий. Оказывается, уже до конца лета на iOS выйдет крутая игра Hitman: World of Assassination!

Не знаете как пополнить Steam? Вы всегда можете использоватьплатформу Dessly, где это можно сделать быстро, качественно и с наименьшей комиссией!

Что это за игра?

Если вы любите стратегии, скрытность и красивые локации — вам понравится. В Hitman: World of Assassination вы играете за профессионального убийцу Агента 47. Ваша задача — выполнять заказы, маскироваться и устранять цели так, чтобы никто не догадался.

Что будет в мобильной версии?

🎯 Разработчики из IO Interactive обещают все уровни и задания из оригинальной трилогии. Это значит, что вас ждут десятки часов интересных миссий в разных уголках мира — от роскошных вилл до секретных лабораторий.

Пока деталей мало, но главное — игра точно появится на iPhone и iPad в ближайшие месяцы. Так что готовьте свои устройства!

1/6

А что ещё делает IO Interactive?

🎯Пока один отдел студии работает над Hitman, другой вовсю трудится над новой игрой про Джеймса Бонда — 007 First Light.Она выйдет в следующем году на ПК и консолях, но пока давайте сосредоточимся на Агенте 47!

Если любите шпионские истории и тактику — следите за новостями. Как только игра выйдет, я вам сразу расскажу! 🎮💥

Дополнения для игр, или DLC, вызывают у игроков самые разные эмоции. Иногда разработчики выпускают откровенную халтуру, чтобы просто срубить побольше денег, но бывает и наоборот: некоторые DLC получаются настолько невероятными, что многие считают их лучше и интереснее оригинальной игры. Мы собрали шесть именно таких дополнительных историй, которые дарят незабываемые приключения.

1. Dark Souls 3: The Ringed City

Dark Souls 3 — достойное завершение трилогии, но именно дополнение The Ringed City стало его истинной кульминацией. Это DLC бросает вызов даже самым опытным любителям соулсов, предлагая сразиться с легендарными боссами вроде Мидира Пожирателя Тьмы и Рыцаря-раба Гаэля. Дополнение ценно не только новыми локациями и врагами, но и важными сюжетными откровениями, которые расставляют многие точки над «i» и мощно завершают всю сагу.

2. Fallout 4: Far Harbor

Fallout 4 в свое время вызвала много споров из-за упрощенных ролевых элементов, да и в целом оказуаливания, однако дополнение Far Harbor доказало, что Bethesda еще может в отличные квесты. Оно предлагает одни из самых интересных и проработанных заданий во всей игре, с гнетущей атмосферой и сложными моральными выборами. Квесты настолько хороши, что многие готовы простить дополнению даже его довольно скучные головоломки с диорамами.

3. The Witcher 3: Кровь и вино

Многие считают и базовую The Witcher 3 одной из величайших RPG, но кто бы мог подумать, что дополнение «Кровь и вино» сможет поднять эту высочайшую планку еще выше. Оно добавило огромный, залитый солнцем регион Туссент, улучшило геймплей за счет мутагенов и подарило Геральту по-настоящему грандиозный и красивый финал его истории. В итоге получилось настолько мастерское дополнение, что оно умудрилось выиграть награду «RPG года», будучи всего лишь DLC.

Кстати, если ищете удобный способ пополнить кошелек Steam, обратите внимание на сервис Keysforgamers. Быстро, надежно, а главное — комиссия всего 3%.

4. Elden Ring: Shadow of the Erdtree

Elden Ring — еще один и без того признанный шедевр. Казалось, превзойти его невозможно, но FromSoftware это удалось, ведь Shadow of the Erdtree — практически полноценная вторая игра. Она добавляет гигантскую новую территорию, десятки видов оружия и более десяти новых, невероятно сложных боссов. Дополнение не только углубляет мифологию мира, но и дарит еще десятки часов чистейшего восторга от исследования и преодоления. Это эталон, на который будут равняться еще долгие годы.

5. Cyberpunk 2077: Phantom Liberty

Все помнят проблемный запуск Cyberpunk 2077, однако «Призрачная свобода» полностью реабилитировала игру в глазах миллионов игроков. DLC добавляет напряженный шпионский триллер в новом районе Найт-Сити. Харизматичные персонажи, сложные моральные дилеммы и захватывающий сюжет — лишь малая часть картины. Главное, что дополнение вышло вместе с обновлением 2.0, которое полностью преобразило игру. Именно Phantom Liberty превратило Cyberpunk 2077 в тот шедевр, которым он должен был быть на релизе.

6. BioShock Infinite: Burial at Sea

Это не просто отличное дополнение, а ключевая часть всей вселенной BioShock. Burial at Sea возвращает игроков в подводный город Восторг в канун его падения. Дополнение гениально разделено на два эпизода, первый из которых нуарный детектив с привычными перестрелками, а второй — что-то совершенно новое. Мы играем за Элизабет, и геймплей превращается в стелс-хоррор с нехваткой ресурсов в духе первого BioShock. Но главное достоинство дополнения — сюжет, который мастерски и трагично связывает события Infinite и первой BioShock, замыкая круг и придавая всей саге невероятную глубину и завершенность.

А какие DLC поразили больше, чем базовые игры? Делитесь своими фаворитами в комментариях!

А чтобы выгодно купить эти и тысячи других игр, заглядывайте на маркетплейс Keysforgamers, вооружившись скидочным промокодом PIKABU. Удобное пополнение Steam с комиссией всего 3%, приятные цены и возможность самому стать продавцом — лишь часть плюсов сервиса. Почему бы не заценить?

В 2025 году сумма в 300 000 ₽ стала порогом, с которого банки начинают предлагать индивидуальные условия: специальные тарифы, повышенные ставки и акции.

Триста тысяч рублей — сумма, с которой начинаются не просто накопления, а полноценные финансовые решения | Banki Lab

Причины, по которым размещение денег вдепозиты и банковские вклады снова стало актуальным.

Рост процентных ставок

На фоне ключевой ставки ЦБ, находящейся выше 16%, многие банки предлагают двузначную доходность по вкладам. Это значительный сдвиг по сравнению с прежними годами, когда ставка 6–8% считалась верхней планкой.

Акции для новых клиентов и недавно зачисленных средств

Банки стремятся привлекать свободную ликвидность, поэтому вводят условия, при которых ставка может доходить до 20–30% годовых. Правда, действует это только при соблюдении ряда ограничений.

Риски инвестиций на бирже

Для многих физических лиц классический вклад в банке остаётся наиболее понятным и предсказуемым решением. Это особенно актуально, когда речь идёт о частных лицах, у которых нет цели активно управлять портфелем.

Сегодня даже накопительный счёт на остаток по карте может приносить доход не ниже некоторых вкладов, но с другими требованиями к активности клиента. Разобраться в этих нюансах важно, особенно если речь идёт о сумме, которая для большинства — результат длительного труда или продажи ценного актива.

👉 Что важно понять перед оформлением вклада

Мы собрали пять актуальных вкладов от ведущих банков, которые позволяют разместить 300 000 ₽ и более под высокий процент. В каждом случае разобрали не только ставку, но и условия, ограничения, порядок начислений и риски.

Наша цель — помочь Вам понять, какой вклад подойдёт именно под Вашу задачу: максимизировать доход, обеспечить гибкость, получать проценты ежемесячно или сохранить средства без потерь.

Средства в размере 300 000 ₽ — это уже не просто сбережения. Это финансовый инструмент, с помощью которого можно как сохранить, так и приумножить капитал.

Как выбрать вклад: что важно знать в 2025 году

Перед тем как оформлять вклад — разберитесь в деталях: именно от них зависит итоговая доходность.

На первый взгляд большинство вкладов устроены одинаково: сумма, срок, ставка, выплаты. Но на практике мелкие отличия в условиях могут привести к разнице в доходе в десятки тысяч рублей. Чтобы вложение в 300 000 ₽ действительно оказалось выгодным, важно заранее учесть ключевые параметры.

1. Тип процентной ставки

Ставка может быть:

фиксированной — остаётся неизменной на весь срок (наиболее предсказуемый формат);

плавающей — может корректироваться, если изменится ключевая ставка Банка России;

прогрессивной — растёт в зависимости от срока размещения (например, с 6 до 12 месяцев ставка увеличивается).

Перед оформлением убедитесь, что понимаете, как рассчитывается ставка в вашем случае и можно ли она измениться в течение действия договора.

2. Капитализация или выплата процентов

Проценты могут:

капитализироваться — прибавляться к сумме вклада и приносить дополнительный доход;

выплачиваться отдельно — на карту или счёт, как правило, ежемесячно или в конце срока.

Если цель — накопление и увеличение суммы, выгоднее вклад с капитализацией. Если нужны регулярные выплаты — рассмотрите вариант с ежемесячным перечислением процентов.

3. Возможность досрочного снятия, пополнения, пролонгации:

Пополнение даёт возможность увеличивать сумму и итоговый доход — но не во всех предложениях оно разрешено.

Досрочное закрытие чаще всего означает потерю процентов: доход пересчитывается по минимальной ставке (как правило, «до востребования»).

Автопролонгация может быть удобной, но важно проверить, на каких условиях продлевается вклад — и какая ставка будет действовать после пролонгации.

4. Налог на доход

С 2021 года введено налогообложение процентного дохода:

Вы не платите НДФЛ со всей суммы, а только с части, которая превышает необлагаемый лимит.

Он рассчитывается по формуле:

1 млн ₽ × (ключевая ставка ЦБ + 5 п.п.)

Например, при ставке ЦБ 16% лимит составит 210 000 ₽. Всё, что Вы получите сверх этой суммы за год — облагается налогом 13%.

5. Формат оформления вклада:

Некоторые предложения доступны только онлайн — оформить через мобильное приложение или интернет-банк.

Отдельные условия требуют открытия через дебетовую карту банка (Т-Банк, Газпромбанк).

Часто лучшие ставки доступны только «новым клиентам» — тем, кто не размещал вклады в банке в последние 6–12 месяцев. Это стоит уточнять заранее.

ТОП-5 вкладов на сумму от 300 000 ₽: лучшие условия на 2025 год

При размещении значительных средств банки предлагают более выгодные условия: повышенные ставки, специальные тарифы, участие в программах лояльности. Ниже — подборка пяти актуальных вкладов от крупнейших банков с оптимальным соотношением доходности, срока и условий размещения.

1.✅Альфа-Банк — «Альфа-Вклад» с капитализацией и ставкой до 17%: доходность при размещении от 300 000 ₽

Альфа-Банк

В 2025 году Альфа-Банк предлагает фиксированную ставку 16% годовых по «Альфа-Вкладу» для всех клиентов. Для участников премиальной программы Alfa Only ставка ещё выше — 17% годовых. Это одно из наиболее выгодных предложений по рублевым вкладам на короткий срок — при размещении суммы от 10 000 ₽, но наибольшая доходность проявляется при вложении от 300 000 ₽.

Срок вклада — 2 месяца. По желанию можно выбрать и более длинный период: доступны сроки в 3, 4, 6, 9 месяцев, а также от 1 года до 3 лет.

Сумма размещения — от 10 000 ₽, однако оптимальный уровень доходности достигается при вложении от 300 тысяч рублей.

Проценты начисляются с капитализацией — это означает, что они ежемесячно прибавляются к сумме вклада и участвуют в дальнейшем расчёте доходности.

Для клиента, разместившего 300 000 ₽ на 2 месяца, итоговая сумма в конце срока составит 308 000 ₽ (доход +8 000 ₽ при ставке 16%).

Если клиент участвует в Alfa Only, ставка повышается до 17%, и сумма к получению — 308 500 ₽.

Как работает капитализация

Капитализация — это механизм, при котором проценты добавляются ко вкладу, а в следующем расчётном периоде уже увеличенная сумма участвует в начислении. Это повышает итоговую доходность, особенно если сумма депозита составляет 300 000 рублей или более.

👉Важно: вывод процентов не предусмотрен, поскольку они автоматически реинвестируются.

Условия по вкладу и важные нюансы:

Пополнение и частичное снятие не допускаются. Это вклад с фиксированными параметрами — его условия прозрачны и стабильны.

Автопролонгация возможна. Вклад может быть продлён на аналогичный срок по ставке, действующей на дату продления. Информацию можно уточнить в личном кабинете или у менеджера.

Досрочное расторжение ведёт к перерасчёту процентов — обычно применяется ставка по условиям «до востребования».

Открытие вклада возможно только онлайн — через интернет-банк или мобильное приложение. Это соответствует формату современных депозитных решений, когда физическое присутствие в отделении не требуется.

Для участников Alfa Only ставка выше — на 1 п.п. Сервис доступен клиентам, открывшим премиальный статус.

Что даёт статус Alfa Only?

Клиенты, подключившие сервис Alfa Only, получают не только повышенную процентную ставку по вкладам, но и:

Преференции в обслуживании и сниженные комиссии.

Повышенный кешбэк по картам и дополнительные бонусы.

Поддержку через персонального менеджера и участие в закрытых предложениях.

Если Вы планируете регулярно размещать крупные суммы на краткосрочные вклады, переход на Alfa Only даёт заметную выгоду — особенно в случае, если сумма размещения составляет 300 000 ₽ и выше.

Когда этот вклад особенно выгоден:

Вы располагаете свободными средствами от 300 000 ₽ и хотите получить доход уже через 2 месяца.

Готовы не пополнять и не снимать деньги в течение срока — это обязательное условие.

Хотите использовать капитализацию процентов, чтобы максимизировать итоговую сумму.

Являетесь или планируете стать участником Alfa Only — тогда доход будет выше.

2.✅Газпромбанк — вклад «В Балансе»: до 17,9% годовых на остаток при сумме от 100 000 ₽

Газпромбанк

Формально это не классический вклад в банке, а гибкий депозитный инструмент, в котором процент начисляется на фактический остаток на счёте, привязанном к дебетовой карте Газпромбанка. Продукт ориентирован на активных клиентов, которые ежемесячно пользуются картой и одновременно держат на ней значительный баланс, например, от 300 тысяч рублей.

При соблюдении всех условий можно зарабатывать до 17,9% годовых — уровень, сопоставимый с лучшими срочными вкладами 2025 года.

Максимальная ставка: до 17,9% годовых.

Формат: бессрочный — деньги можно снимать или пополнять в любой момент.

Начисление процентов: происходит ежемесячно — на базовый остаток, без капитализации в классическом понимании.

Оформление: через интернет-банк или мобильное приложение — быстро и без визита в офис.

Как работает ставка:4 простых условия.

Чтобы получать максимальную доходность, клиент должен одновременно выполнить 4 ключевых условия:

Средний дневной остаток от 100 000 ₽ и выше. Чем выше сумма — тем больше итоговый доход.

Расходы по карте от 30 000 ₽ в месяц. Это может быть обычная повседневная оплата товаров и услуг.

Подключение к программе лояльности — Сashback или Мультибонус.

Отсутствие просрочек по другим продуктам Газпромбанка.

Если сумма на счёте — от 300 000 ₽, а траты составляют не менее 30 000 ₽ в месяц, ставка достигает 17,9% и начисляется в полном объёме.

В противном случае банк автоматически снижает ставку. Например, при недостаточной активности или неполной сумме — начисляется от 6 до 13%, в зависимости от конкретного сценария.

Примеры доходности

Если вы размещаете 300 000 ₽ на счёте и ежемесячно тратите по карте от 30 000 ₽, то доход за один месяц может составить около 4 400 ₽ (до вычета НДФЛ), а за квартал — более 13 000 ₽. Это приравнивает гибкий формат к депозитам с коротким сроком и высокой ставкой, но с дополнительным преимуществом доступа к деньгам в любой момент.

Проценты начисляются ежедневно, итог за месяц — выплачивается в начале следующего периода.

Особенности и ограничения:

Это не фиксированный банковский вклад, а доходный счёт, где процент зависит от активности клиента.

Базовая ставка (без выполнения условий) — ниже 10% годовых.

Банк вправе изменять параметры начисления — условия нужно отслеживать в личном кабинете.

Вся информация по счёту доступна онлайн: остатки, проценты, начисления и история операций.

«В Балансе» подходит тем, кто хочет сочетать ежедневный доступ к средствам и доходность уровня срочного депозита.

Кому это подойдёт:

У Вас регулярный остаток от 300 000 ₽ на счёте.

Вы активно используете карту в оплате покупок — от 30 000 ₽ в месяц.

Не готовы «замораживать» средства на фиксированный срок.

Хотите зарабатывать, не отказываясь от гибкости управления средствами.

Если Вы не хотите «замораживать» 300 000 ₽ во вкладе, но рассчитываете на реальную доходность — присмотритесь к гибкому продукту от Газпромбанка.

3.✅ПСБ — вклад «Народный» со ставкой до 30%: максимум дохода за счёт ограничений и статуса нового клиента

Промсвязьбанк

Вклад «Народный» от ПСБ — это один из самых доходных депозитов на рынке в 2025 году. Он предлагает ставку до 30% годовых, но только при выполнении сразу нескольких условий. Продукт доступен исключительно новым вкладчикам, то есть тем, кто не имел депозитов в ПСБ последние полгода и не размещал деньги ранее.

Ставка: до 30% годовых — максимальный уровень среди рублёвых вкладов на сегодня.

Срок размещения: от 181 до 367 дней. Чтобы получить 30%, необходимо выбрать период от полугода до одного года.

Минимальная сумма: 50 000 ₽, но наиболее ощутимая доходность раскрывается при вложении от 300 000 ₽ и выше.

Проценты: начисляются и выплачиваются в конце срока, без капитализации. Это означает, что они не участвуют в повторном начислении, но сохраняют стабильность и прозрачность дохода.

Пример: при размещении 300 000 ₽ на 367 дней, доход составит около 90 000 ₽ до налогообложения. Это максимальная фиксированная ставка среди надёжных банков на текущий момент.

Условия получения ставки 30% и ограничения

Чтобы ставка в 30% годовых была применена, необходимо строго соблюсти условия:

Срок — не менее 181 дня (лучше — полный год, 367 дней).

Пополнение не допускается.

Частичное снятие не разрешено.

Досрочное закрытие возможно, но приведёт к снижению ставки до уровня «до востребования».

Вклад не продлевается автоматически — его нужно переоформлять вручную после окончания срока.

Открыть вклад можно только онлайн — через мобильное приложение или интернет-банк ПСБ.

Ставка в 30% доступна только тем, кто не имел вкладов в ПСБ в течение последних 6 месяцев.

Что нужно учитывать

Это не универсальный вклад — он создан для одной конкретной ситуации: если Вы впервые размещаете средства в ПСБ и готовы «заморозить» сумму на год. Доходность при этом — одна из самых высоких среди всех банковских предложений 2025 года.

Важно помнить: доход будет облагаться НДФЛ по ставке 13%, если превышает необлагаемый предел (1 млн ₽ × ключевая ставка + 5 п.п.). Поэтому при расчётах итоговой суммы желательно учитывать налоговую нагрузку, особенно при размещении суммы от 300 тысяч и выше.

Кому подходит вклад «Народный»:

Тем, кто ранее не пользовался депозитами ПСБ.

Готов вложить от 300 000 ₽ на срок от 6 месяцев до года.

Не планирует использовать или снимать средства в течение этого периода.

Хочет получить фиксированный высокий процент без ежедневного контроля и капитализации.

Оформляет продукты онлайн и ценит скорость.

Если Вы впервые размещаете средства в ПСБ и готовы не пользоваться вкладом целый год — ставка в 30% годовых может стать реальностью.

4.✅Сбербанк — вклад «Лучший %»: ставка до 18% годовых при сумме от 300 000 ₽

Сбербанк

В 2025 году Сбербанк предлагает вклад «Лучший %», позволяющий получить доходность до 18% годовых. Основное условие — размещение новых средств, ранее не находившихся в Сбербанке. Под новые деньги попадают те, что не лежали на счетах или вкладах банка в течение последних двух календарных месяцев.

Срок размещения: от 30 до 1 095 дней, но оптимальные условия по ставке — на 122–152 дня, где доходность составляет до 18%.

Минимальная сумма: от 100 000 рублей, но размещение от 300 000 ₽ — позволяет получить максимальную доходность, зафиксировать ставку и воспользоваться бонусами.

Проценты: выплачиваются единовременно, в конце срока. Это особенно удобно тем, кто хочет получить единовременный доход в конкретную дату — например, к отпуску или крупной покупке.

Капитализация по вкладу не предусмотрена: проценты не добавляются к сумме депозита и не участвуют в последующем начислении.

Дополнительные условия:

Пополнение и частичное снятие невозможны — вклад строго фиксированный, что важно учитывать заранее.

Автопролонгация действует — если не дали отдельного распоряжения, вклад продлевается на тех же условиях.

Досрочное расторжение возможно, но проценты при этом пересчитываются по ставке «до востребования» — она существенно ниже.

Максимальная ставка в 18% действует только при выполнении условий: «новые» деньги, срок от 4 месяцев, размещение от 100 000 ₽.

Ставка зависит от срока. На отрезках 122–152 дня начисляется максимальный процент, далее — плавное снижение. Пример: при размещении 300 000 ₽ на 152 дня, сумма к выплате составит примерно 322 488 ₽ (до вычета НДФЛ). Таким образом, доход составит около 22 488 ₽.

Обратите внимание: доход подлежит налогообложению по ставке 13% — за вычетом необлагаемой суммы (определяется по формуле: 1 млн ₽ × ключевая ставка + 5 п.п.).

Бонус: 60 дней подписки СберПрайм за 1 ₽

При оформлении вклада «Лучший %» в Сбербанк Онлайн, банк предлагает промо-период подписки СберПрайм на 60 дней всего за 1 ₽. Предложение действительно только для новых пользователей, ранее не оформлявших подписку или не пользовавшихся ею более 380 дней.

В подписку включены: кешбэк до 20% в программе «Спасибо», скидки от партнёров, спецпредложения, приоритетное обслуживание и преференции в онлайн-сервисах.

Оформить можно через приложение или интернет-банк. Промокод приходит по push или SMS.

Важно: если не отключить подписку в течение 60 дней, далее начнёт действовать стандартная тарификация — 299 ₽/мес.

Чтобы воспользоваться предложением, необходимо:

Разместить вклад на указанный срок и сумму.

Оформить его в мобильном приложении или онлайн.

Не расторгать договор досрочно.

Активировать подписку через промокод.

📍 Ограничения: предложение действует один раз на пользователя. Аккаунт должен быть без активной подписки. При нарушении условий — бонус не предоставляется.

Почему это выгодно:

Доходность до 18% годовых — одна из самых высоких ставок среди классических рублёвых вкладов на 2025 год.

Отсутствие необходимости посещать отделение — всё оформление происходитонлайн,через сайт или мобильное приложение.

Прозрачные условия: нет скрытых комиссий, автопролонгация по согласованному алгоритму.

Дополнительная нематериальная выгода в виде подписки СберПрайм — повышает общую доходность использования средств.

Наиболее выгодные условия по вкладам в рублях сейчас доступны при размещении от 300 тысяч и на срок от четырёх месяцев.

5.✅Т-Банк — вклад с ежемесячной выплатой процентов до 20%: надёжный доход с минимальным сроком

Т-Банк

Т-Банка в 2025 году отличается от большинства классических вкладов. Здесь ставка может достигать до 20% годовых, а проценты выплачиваются ежемесячно на карту клиента. Это удобно тем, кто хочет регулярный пассивный доход, а не разовую выплату в конце срока.

Ставка: до 20% годовых, зависит от суммы, срока и наличия карты.

Срок размещения: от 2 до 24 месяцев.

Минимальная сумма: от 50 000 ₽, но максимум дохода получают клиенты с суммой от 300 000 рублей.

Выплата процентов: каждый месяц — без капитализации, напрямую на дебетовую карту

Т-Банка.

Валюта: рубли (есть также вариант в юанях, но с более низкими ставками).

Как формируется ставка

Размер процентной ставки зависит от трёх факторов:

Срок вклада:

2 месяца — ставка от 14 до 16%;

6 месяцев — до 18%;

12 месяцев и более — до 20%.

Сумма вклада:

от 50 000 ₽ — базовая ставка;

от 300 000 ₽ — максимальный уровень доходности.

Карта Т-Банка:

обязательна для открытия и управления вкладом;

все выплаты процентов идут только на эту карту.

Каждый месяц на карту поступает процентный доход — можно использовать его сразу, а не ждать окончания срока.

Пример дохода

Если вы размещаете 300 000 ₽ на 12 месяцев под максимальную ставку 20% годовых, то каждый месяц будете получать по 5 000 ₽. За год — 60 000 ₽ чистого дохода до налогообложения.

Особенность в том, что проценты не капитализируются, но за счёт ежемесячной выплаты клиент может сразу использовать или перевести деньги. Такой подход особенно удобен при управлении повседневными расходами, например — направить часть на оплату коммунальных услуг, страховку или покупки.

Надёжность и оформление:

Все вклады в Т-Банке застрахованы через АСВ (Агентство страхования вкладов) — до 1,4 млн ₽ на одного вкладчика.

Открытие происходит онлайн: потребуется только паспорт и номер телефона.

Перевод средств можно сделать с карты любого банка, без визита в отделение.

Вклад доступен как для физических лиц, так и для самозанятых.

Управление счётом — через мобильное приложение: можно отслеживать выплаты, продлевать сроки или закрывать вклад при необходимости.

Для кого подходит:

Вы хотите регулярно получать проценты, а не ждать до конца срока.

У вас есть от 300 000 ₽, которые можно разместить минимум на 6–12 месяцев.

Вы не рассчитываете на пополнение или досрочное снятие.

Даже при одинаковой сумме — задачи у вкладчиков разные. Один хочет стабильность, другой — максимум дохода, третий — доступ к деньгам. Вклады стоит подбирать под цель, а не только по цифре в ставке.

Если для Вас главное — надёжность и проверенная структура условий, подойдут консервативные предложения крупных банков с фиксированной ставкой и понятной системой выплат.

Если приоритет — максимальный доход, важно быть готовым принять ограничения: невозможность досрочного снятия, статус нового клиента, фиксированный срок.

Вот как можно распределить предложения по задачам:

1.Для тех, кто выбирает надёжность и привычные условия

Сбербанк — «Лучший %»

Фиксированная ставка до 18% на 4–5 месяцев, стабильные условия, открытие онлайн. Один из самых популярных рублёвых вкладов среди физических лиц в 2025 году.

Газпромбанк — счёт «В Балансе»

Хоть это и не классический вклад, но сам банк — один из крупнейших в стране, а формат начисления процентов — понятен и прозрачен. Деньги не блокируются.

2.Для тех, кто хочет максимальную доходность

ПСБ — вклад «Народный»

До 30% годовых — одна из самых высоких ставок на рынке.

Условия жёсткие: только для новых клиентов, без пополнения и снятия, срок — почти год. Подойдёт тем, кто может зафиксировать крупную сумму на 12 месяцев.

Т-Банк — вклад с ежемесячной выплатой

20% годовых при размещении от 300 000 ₽, выплаты каждый месяц. Это вклад с фиксированной ставкой, без капитализации — доход поступает сразу.

3.Для тех, кому важна гибкость и доступ к средствам

Газпромбанк — счёт «В Балансе»

Проценты начисляются на ежедневный остаток. Средства не блокируются, можно снимать и тратить при необходимости. Но, чтобы получать максимум, нужно соблюдать условия: поддерживать остаток и тратить от 30 000 ₽ в месяц по карте.

4.Для тех, кто рассчитывает на регулярный доход

Т-Банк — вклад с выплатой процентов на карту

Если Вам важно получать доход каждый месяц, а не ждать конца срока — это один из немногих вариантов, где проценты поступают регулярно и не зависят от капитализации. Удобный вариант для регулярного дохода без дополнительных действий.

5.Для тех, кто хочет получить бонусы и участвовать в программах лояльности

Сбербанк — бонус в виде СберПрайм

При открытии вклада «Лучший %» клиент получает подписку СберПрайм на 60 дней всего за 1 ₽. Дополнительная экономия на покупках, скидках и сервисах.

Альфа-Банк — программа Alfa Only

Участники получают повышенную ставку по вкладу, кешбэк и премиальные условия обслуживания. Предложение актуально для тех, кто активно пользуется банком и готов подключать лояльность.

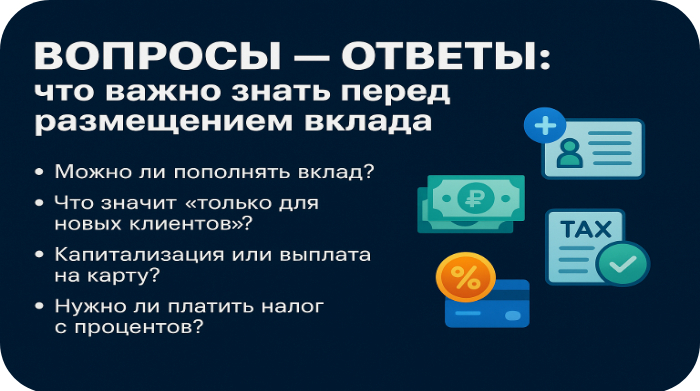

❓ Вопросы — ответы: что важно знать перед размещением вклада

Перед открытием вклада важно учитывать не только ставку, но и ключевые условия. Ниже — ответы на частые вопросы.

📌 Можно ли пополнять вклад после открытия?

Не всегда. Во многих предложениях с высокой процентной ставкой пополнение запрещено. Это объясняется тем, что банк рассчитывает экономику вклада от конкретной суммы на определённый срок. Например:

Вклад «Народный» от ПСБ не допускает пополнения вообще.

Вклад «Лучший %» от Сбербанка также оформляется как фиксированный — пополнение не предусмотрено.

В «Альфа-Вкладе» возможность пополнения не заявлена: сумма определяется на момент открытия.

Если Вам важно иметь возможность вносить дополнительные средства — стоит заранее уточнить, разрешено ли это в выбранном предложении. Гибкие накопительные счета (например, Газпромбанк «В Балансе») в этом плане удобнее.

📌 Что значит «вклад только для новых клиентов»?

Это ограничение означает, что оформить вклад с заявленной ставкой может только тот, кто ранее не размещал средства в этом банке. Как правило, статус «нового клиента» означает, что:

У Вас не было вкладов в этом банке в течение последних 6 месяцев или дольше.

У Вас сейчас нет активных депозитов в этом банке.

В некоторых случаях — Вы вообще ранее не были клиентом данного банка.

Такое требование действует, например, по вкладу «Народный» в ПСБ. Если в прошлом у Вас был вклад, который завершился меньше полугода назад, банк может отказать в оформлении по максимальной ставке.

📌 Как именно выплачиваются проценты — капитализация или перевод на счёт?

Есть два основных механизма:

Капитализация — проценты начисляются и прибавляются к телу вклада, увеличивая сумму, с которой считается следующая выплата. Это выгодно при долгосрочном размещении и позволяет «снежным комом» наращивать доход. 📍 Пример: «Альфа-Вклад» — с капитализацией.

Выплата на карту или счёт — проценты переводятся раз в месяц или в конце срока, их можно сразу использовать. Это удобно для тех, кто хочет ежемесячно получать доход. 📍 Пример: вклад в Т-Банке — ежемесячная выплата процентов на карту. 📍 Сбербанк — выплата процентов в конце срока, единовременно.

Формат выплаты — ключевой параметр при выборе между накоплением и использованием дохода. Он влияет на итоговую сумму, а также на то, когда Вы сможете воспользоваться деньгами.

📌 Нужно ли платить налог с процентов по вкладу?

Да, но не со всей суммы, а только с той части, которая превышает необлагаемый лимит.

С 2021 года действует правило: вкладчик обязан заплатить НДФЛ (13%) только с дохода, который превышает установленную формулу:

1 млн ₽ × (ключевая ставка Банка России + 5 п.п.)

Если доход по всем вкладам в течение года оказался выше этого значения — банк сам удержит налог. Никаких отдельных действий от вкладчика не требуется.

Однако важно понимать: при размещении крупной суммы на высокую ставку (например, 300 000 ₽ под 30%), налоговая нагрузка может быть заметной. Поэтому при расчёте итогового дохода всегда смотрите до и после налогообложения.

📌 Обязательно ли оформлять карту банка?

Зависит от условий конкретного вклада. В ряде случаев карта — обязательна, поскольку все операции и выплаты процентов проходят через неё:

В Т-Банке без карты открыть вклад нельзя. Проценты выплачиваются только на дебетовую карту банка, которую необходимо оформить при открытии.

В Газпромбанке (продукт «В Балансе») тоже требуется карта — начисления завязаны на использование счёта и расходов по карте.

В Сбербанке и Альфа-Банке наличие карты желательно, но не обязательно: вклад можно открыть через интернет-банк или приложение.

Если Вы не хотите оформлять новую карту, стоит заранее исключить предложения, где она обязательна. Однако часто банки предлагают бесплатную доставку карты, и сам процесс занимает не более двух дней.

Что важно проверить перед оформлением вклада

Перед тем как перевести деньги, стоит ещё раз пройтись по ключевым условиям — и убедиться, что все нюансы Вам подходят.

Условия досрочного расторжения

В большинстве случаев, если Вы закрываете вклад до окончания срока, проценты пересчитываются по минимальной ставке, как правило — по тарифу «до востребования». Это может быть всего 0,01–0,1% годовых.

👉 Важно понимать: даже если вклад открывался под 18–20%, досрочное расторжение обнуляет выгоду. Поэтому, если есть вероятность, что деньги понадобятся раньше — лучше выбирать либо гибкий накопительный продукт, либо вклад с возможностью частичного снятия.

Оформление: онлайн или только в офисе?

Некоторые предложения действуют только при открытии онлайн — через интернет-банк или мобильное приложение.

В Сбербанке и ПСБ условия по ставке могут зависеть от формата оформления.

В Альфа-Банке и Т-Банке доступ к вкладу и подаче заявки — исключительно дистанционный.

Если вклад оформлен в отделении, ставка может оказаться ниже. Поэтому важно уточнить, где именно нужно открыть вклад — онлайн или в отделении.

Статус «новых денег»

Это важное условие, которое особенно актуально для предложений Сбербанка.

Под «новыми деньгами» понимаются средства, которые не находились на депозитах или накопительных счетах в этом банке в последние 2 месяца. Если внести на вклад средства, уже лежавшие на счетах Сбера — ставка будет ниже заявленной (например, не 18%, а 15–16%).

Перед оформлением проверьте:

С какого счёта переводите деньги.

Были ли эти средства ранее размещены в банке.

Учитывается ли срок хранения.

Статус «нового клиента»

Для ПСБ это основное требование для получения максимальной ставки по вкладу «Народный» — 30% годовых.

Чтобы пройти по этому критерию, Вы:

не должны быть действующим вкладчиком ПСБ;

не должны размещать вклады в банке в течение последних 6 месяцев.

При несоблюдении условия ставка будет ниже, или банк может отказать в оформлении вклада на заявленных условиях.

Наличие бонусов и программ лояльности

Ряд вкладов дополнительно сопровождаются бонусами. Например:

Сбербанк — подписка СберПрайм на 60 дней за 1 ₽ при открытии вклада «Лучший %».

Альфа-Банк — участие в программе Alfa Only даёт +1% к базовой ставке по вкладу, а также привилегии в обслуживании.

Если Вы уже клиент банка — проверьте, подключены ли лояльные программы. Если нет — уточните, как их активировать: зачастую это можно сделать одновременно с открытием вклада.

Дата окончания действия акции и налоговая нагрузка

Банковские предложения, особенно с повышенной ставкой, часто имеют ограниченный срок действия. Перед оформлением убедитесь, что акция:

ещё действует;

не завершится до момента поступления Ваших средств на счёт.

Также важно заранее рассчитать налоговую нагрузку по вкладу. Даже если банк удержит налог самостоятельно, Вы должны понимать, какая часть дохода будет перечислена Вам фактически. Особенно это касается сумм от 300 000 ₽ и выше, размещённых на срок более 6 месяцев под ставку выше ключевой.

Заключение

Размещение свободных средств — это не только способ сохранить накопленное, но и возможность заработать без лишнего риска. Банки сегодня предлагают широкий выбор — от высоких ставок до гибких условий и бонусных программ. Главное — не гнаться за цифрами, а выбирать продукт, который соответствует именно Вашим целям: регулярный доход, защита капитала или максимальная доходность.

Сумма в 300 000 ₽ позволяет выбирать из предложений с повышенными ставками — важно не упустить детали, от которых зависит итоговая доходность.

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 15.07.2025.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО «АЛЬФА-БАНК», ИНН 7728168971; Банк ГПБ (АО), ИНН 7744001497; ПАО «Банк ПСБ», ИНН 7744000912; ПАО Сбербанк, ИНН 7707083893; АО «ТБанк», ИНН 7710140679.

В современном ритме жизни, где каждая минута на счету, многие геймеры сталкиваются с дилеммой: как совместить любовь к играм с нехваткой свободного времени? Хорошая новость в том, что онлайн-гейминг давно вышел за рамки многочасовых матчей и сложных стратегий. Сегодня существуют проекты, которые позволяют погрузиться в виртуальные миры буквально на 10–30 минут — во время обеденного перерыва или перед сном.

Эти игры стали настоящим спасением для тех, кто ценит динамику и яркие эмоции, но не готов жертвовать работой, учебой или личным временем. Индустрия предлагает десятки форматов для «игр-перекусов». При этом они сохраняют главное: соревновательный азарт, социализацию и ту самую магию мгновенного погружения, из-за которой мы и любим видеоигры.

В этой статье мы в редакции ggsel.net собрали проекты, где каждая минута геймплея приносит максимум удовольствия, а прогресс не требует ежедневных марафонов.

Rocket League

Игра совершила удивительную трансформацию: от бесплатной безделушки в PlayStation Plus она выросла в полноценную киберспортивную дисциплину. И сохранила популярность даже спустя 10 лет после релиза.

Оригинальный микс футбола и гонок на реактивных автомобилях предлагает гибкий подход — можно расслабленно играть с друзьями по вечерам или годами оттачивать мастерство воздушных маневров и точных ударов.

Идея проста: пятиминутные матчи с динамичной сменой ситуаций идеальны для быстрых игровых сессий. Разнообразие режимов огромно: классические 2v2 и 4v4, рейтинговые матчи, баскетбольные дуэли и хоккейные баталии с гигантской шайбой. Для любителей хаоса есть особый формат с оружием в стиле Mario Kart, где можно подбрасывать соперников в воздух или запускать ракеты.

Шутер от первого лица, созданный датской студией Ghost Ship Games. Игроки становятся космическими дворфами-шахтерами, которые работают на мегакорпорацию Deep Rock Galactic. Их задача — добыча редких ресурсов в опасных пещерах планеты Hoxxes IV. Здесь процедурно генерируемые подземелья наполнены враждебной фауной и экологическими угрозами, такими как песчаные бури и лавовые гейзеры.

В основе геймплея лежит командное взаимодействие четырех персонажей. Бурильщик создает тоннели с помощью мощных буров. Разведчик освещает пещеры и перемещается с помощью крюка-кошки. Инженер строит платформы и турели. А стрелок обеспечивает огневую поддержку и прокладывает канатные пути. Ключевая особенность игры — полная разрушаемость окружения: любую стену можно раздробить киркой, взорвать динамитом или пробурить, чтобы создать новые маршруты. Эта механика, вдохновленная Minecraft, сочетается с динамичными боями против роев насекомоподобных глифидов, включая летающих тварей и бронированных дредноутов.

Есть 8 уникальных биомов с разными условиями и 12 типов миссий: от стандартной добычи минералов до эвакуации буровых установок и саботажа роботизированных конкурентов. Сезонные обновления добавляют новых врагов, модификаторы сложности и цели, что сохраняет долгосрочную вовлеченность.

Технически проект выделяется стилизованной графикой на движке Unreal Engine 4, которая остается производительной даже на слабом железе. Прокачка включает не только улучшение оружия, но и косметические предметы, а система Hazard 5+ позволяет настраивать сложность через комбинации модификаторов.

Красочный мультиплеерный экшен, сочетающий элементы battle royale с хаотичным юмором телевизионных игровых шоу. Игра переносит до 60 игроков в абсурдный мир, где неуклюжие антропоморфные существа соревнуются в серии безумных испытаний.

Геймплей построен на поэтапном отсеве участников через серию мини-игр, разделенных на индивидуальные и командные форматы. Игроки преодолевают вращающиеся платформы «Большого вентилятора», кооперируются для удержания яиц в «Яичной осаде» или соревнуются в финальном забеге за корону в «Покорении вершины». Физика движений специально сделана непредсказуемой — персонажи спотыкаются, сталкиваются друг с другом и комично падают.

Важным элементом прогрессии стала система кастомизации, которая позволяет создавать уникальный образ участника шоу. Коллекция варьируется от классических костюмов хот-дога и динозавра до кроссоверных образов из Half-Life и Sonic the Hedgehog. Эмоции и победные танцы добавляют персональный стиль взаимодействиям между раундами.

Визуальный стиль игры сознательно отсылает к эстетике японских развлекательных программ вроде «Замка Такеши» — яркие цвета, мультяшная анимация и динамичная электронная музыка создают атмосферу беззаботного веселья. Эта концепция подкреплена регулярными сезонными обновлениями, которые добавляют новые карты вроде средневековых арен с катапультами или космических трасс с антигравитацией.

Автономный игровой режим в рамках League of Legends, который стал самостоятельным проектом благодаря популярности жанра автобаттлер. TFT сохранила вселенную Runeterra, но полностью изменила геймплей, предложив стратегические дуэли восьми игроков на динамичных «шахматных» досках.

Основу игры составляет поэтапный сбор команды из более 60 уникальных чемпионов. Их можно комбинировать по классам, вроде убийц или заклинателей. И фракциям, например, «Уличный демон» или «Звериный отряд». Ключевая механика — слияние трех копий персонажа для повышения его уровня с 1 до 2, а потом до 3 и 4 звезд, что радикально усиливает боевые характеристики. Экономическая система балансирует между тратой золота на покупку юнитов, прокачкой уровня магазина для доступа к сильным героям и увеличения бойцов на поле, а также накоплением средств под процент — до 5 дополнительных монет за раунд.

Отличительной чертой TFT стала система предметов: 8 базовых компонентов (от меча до слезы богини) комбинируются в 48 артефактов. Например, «Клинок смерти» значительно увеличивает урон юнита с физическим уроном, а «Каменный доспех гаргульи» дает характеристики, необходимые танку. Фаза «карусели», где игроки с наименьшим здоровьем выбирают первыми, немного уравнивает шансы.

Проект выделяется дружелюбным интерфейсом с подсветкой синергий и встроенной энциклопедией, что снижает порог входа для новичков. Регулярные обновления (каждые 3–4 месяца) полностью меняют мету через введение новых сетов — тематических наборов чемпионов и механик. Например, сет «Чернильные сказания» добавил систему «Встреч» — случайных событий, меняющих правила матча. Рейтинговая система с рангами от Железа до Претендента поощряет компетитив-игру.

Кастомизация реализована через «Маленьких легенд» — питомцев-аватаров, некоторых из них можно улучшать от 1 до 3 звезд, открывая новые анимации. Кроссплатформенность позволяет продолжить матч на мобильном устройстве после старта на ПК, сохраняя прогресс.

Бесплатный командный шутер от третьего лица, разработанный NetEase Games при участии Marvel Games. Проект объединяет более 30 персонажей из вселенной комиксов — от культовых героев вроде Человека-паука и Халка до антагонистов типа Магнето и Венома — в динамичных PvP-сражениях 6v6 на разрушаемых аренах. Основой сюжета стал кроссоверный конфликт: Доктор Дум из 2099 года сталкивается со своей классической версией, создавая угрозу для мультивселенной. Это вынуждает даже заклятых врагов объединяться в неожиданные альянсы.

Геймплей сочетает элементы Overwatch и Marvel Ultimate Alliance. Каждый персонаж относится к одному из трех классов: защитники (Халк, Грут) с повышенным здоровьем, дуэлянты (Человек-паук, Росомаха) с высоким уроном и стратеги (Алая Ведьма, Железный Человек), обеспечивающие поддержку. Механика «динамической синергии» позволяет создавать комбо-атаки: Ракета может атаковать, сидя на спине Грута, а Халк заряжает броню Тони Старка гамма-энергией.

Локации варьируются от футуристического Токио 2099 с неоновыми небоскребами до мистического Иггсгарда — гибрида Асгарда и Мирового Древа. Разрушаемость окружения (взрываемые стены, обрушиваемые платформы) позволяет менять ландшафт боя в реальном времени. Доступно 8 карт и 4 режима: «Превосходство» (контроль точек), «Сопровождение» (эскорт груза), «Смешанный» (гибрид задач) и «Аркадный» (до 50 убийств).

Технически игра использует движок Unreal Engine 5 с графикой, имитирующей стиль комиксов. Несмотря на проблемы с оптимизацией (просадки FPS на мощных ПК), арт-дизайн получил высокие оценки — костюмы героев точно воспроизводят классические образы из изданий Marvel без модернизаций «под кино». Российская локализация текстов выполнена качественно.

Монетизация сосредоточена на косметике: скины, боевые пропуски с тематическими обликами (например, «Железный патриот» для Капитана Америки) и внутриигровая валюта, которую можно зарабатывать через ежедневные задания. Система прогрессии не привязана к платежам — все герои доступны сразу, а пропуски не имеют временных ограничений.

Культовый асимметричный survival horror, где четыре выживших противостоят одному убийце. Игра стала эталоном жанра, объединив элементы хоррор-кино с напряженным кооперативным геймплеем.

Выжившие действуют от третьего лица, что позволяет оценивать окружение, и должны активировать 5 из 7 генераторов для открытия ворот. Их инструментарий включает аптечки, фонари для ослепления убийцы и палеты для создания баррикад. Убийца играет от первого лица и может использовать способности: от телепортации (Медсестра) до установки медвежьих капканов (Охотник). Каждый из более 35 маньяков имеет индивидуальный рейтинг сложности и тактику — например, Демогоргон из «Очень странных дел» создает порталы для быстрого перемещения.

Локации генерируются процедурно: основные структуры и случайные элементы вроде окон комбинируются рандомно. Это исключает заучивание маршрутов — выжившие каждый раз сталкиваются с новым расположением генераторов и крюков для жертвоприношений. Крупнейшая карта «Обитель матери» контрастирует с компактным «Лечебным театром», влияя на стратегию обеих сторон.

Помимо оригинальных персонажей, игра включает легендарных героев хорроров: от Джейсона Вурхиза («Пятница 13-е») до Садако Ямамуры («Звонок»). Особой популярностью пользуются кроссоверы с Resident Evil (Немезис, Леон Кеннеди) и Silent Hill (Пирамидоголовый). Каждый лицензированный убийца привносит уникальную механику — например, Чужой из одноименной франшизы использует «режим преследования» в вентиляционных шахтах.

Система «Кровавой паутины» позволяет прокачивать персонажей, открывая перки вроде самоисцеления или ускорения после падения палеты. Легендарные скины (например, «Гладиатор» для Трапера) и тематические коллекции (Хэллоуин, Киберпанк) доступны за внутриигровую валюту или реальные деньги. Сезонные «Томы» добавляют лор через аудиодневники и комиксы, раскрывая предысторию героев.

Разработчики регулярно обновляют игру: перерабатывают карты (например, переделка «Холодных подвалов» в 2023 году), добавляют моды (2v8, режим выживания против ботов) и проводят ивенты вроде «Лунного Нового года» с эксклюзивными наградами. Несмотря на периодические дисбалансы, проект сохраняет активную аудиторию благодаря кинематографичной атмосфере и непредсказуемости матчей.

Мультиплатформенная игра в жанре социальной дедукции, разработанная инди-студией Innersloth. Проект сочетает кооперативный геймплей с элементами детектива: 4–15 игроков выполняют задачи на космической станции, пытаясь выявить скрытых саботажников (импостеров). Механика вдохновлена партийной игрой «Мафия», но перенесена в научно-фантастический сеттинг с пиксельной 2D-графикой.

Действие разворачивается на четырех локациях: The Skeld, MIRA HQ, Polus и Airship. Каждая карта имеет свою планировку с вентиляционными шахтами, которые позволяют импостерам быстро перемещаться между зонами. Например, на Polus добавлены метеозонды и сейсмические стабилизаторы, требующие координации команды.

Ролевая система предполагает, что 1–3 игрока случайным образом становятся предателями. Их задача — уничтожать системы корабля (отключать кислород, создавать помехи) и устранять членов экипажа. Честные игроки должны ремонтировать оборудование, заполнять общий прогресс-бар и выявлять саботажников через обсуждения в текстовом или голосовом чате. Экстренные собрания инициируются после обнаружения тела или нажатия тревоги. Голосования часто превращаются в психологические баталии с блефом и подозрениями.

Игра поддерживает кроссплатформенные матчи между мобильными (Android/iOS) и ПК-игроками через общие коды лобби. Кастомизация включает 12 цветов скафандров, более 120 шляп (от миньонов до тыкв) и питомцев-компаньонов. Премиум-наборы вроде «Crewmate Edition» добавляют эксклюзивные скины в стиле крипто-трейдеров.

Пик популярности в 2020 году связан со стримерами, которые устраивали масштабные ролевые сессии. В 2022 году анимационная адаптация от CBS Eye Animation Productions подтвердила статус медиафраншизы.

Масштабный мультиплеерный проект в жанре приключенческого экшена с открытым миром, разработанный легендарной британской студией Rare (создатели Banjo-Kazooie, Perfect Dark). В 2002 году компания сосредоточилась на семейных проектах вроде серии Kinect Sports, но в 2018 году вернулась к корням с пиратской сагой, сочетающей кооперацию и соревновательные элементы.

Действие разворачивается в живописном архипелаге Региона легенд. Здесь игроки воплощают мечты о пиратской жизни: управляют парусными судами и ищут мифические артефакты. Корабельная механика требует слаженной работы экипажа — поднятие якоря, настройка парусов под ветер и ремонт пробоин от ядер становятся коллективным ритуалом. Система фракций предлагает специализацию: Златодержцы дают квесты на кладоискательство, Орден Душ организует охоту на проклятых капитанов, а Торговый союз занимается грузоперевозками экзотических животных.

Мир генерирует динамические события вроде атак кракена или появления кораблей-призраков, что заставляет игроков импровизировать. Морские сражения сочетают артиллерийские дуэли (до 10 одновременных попаданий для потопления галлеона) и абордажные схватки. Механика «песни бутылки рома» позволяет временно объединяться с соперниками против общих угроз. Прогрессия выражена косметикой: легендарные паруса «Судьбы» или набор «Костяного адмирала» становятся символами статуса.

Используя движок Unreal Engine 4, разработчики создали стилизованную графику с мультяшным шармом — волны переливаются аквамариновыми оттенками, а закаты окрашивают небо в апокалиптические цвета.

За семь лет поддержки игра превратилась в сервисный проект: сезонные обновления добавляют механики вроде подводных городов (Сезон 12) или альянсов до 5 кораблей (Сезон 7). Кроссоверы с Pirates of the Caribbean и Monkey Island привнесли сюжетные миссии с озвучкой от известных актеров.

Переходите на ggsel.net — торговую площадку, где вы найдете игры для ПК и консолей, DLC, сможете пополнить баланс популярных игровых и неигровых сервисов, купить и продать игровой аккаунт. И все это — по выгодным ценам!