Записки моряка. Северное море и нефтяное поле

Всем привет. Цикл морских приключений продолжается. В прошлом посте я писал об экипаже, злоебучих польских котлетах и всяком прочем артхаусе.

Но сейчас мы с вами отправляемся прямиком под нефтяную платформу. Погнали

Не помню упоминал я или нет, но судно, на котором я тогда трудился обслуживало два "нефтяных поля". Сейчас мы находимся на первом, что недалеко от Шотландии. Не помню уже сколько там миль до первой вышки но хОду на полных оборотах было часов 8-10. В зависимости от погодных условий.

Загрузили нас тогда довольно таки неплохо

Но это Люба говорит

Мне было жутко интересно посмотреть что же за груз мы везём для вышек и я с нетерпением ждал отхода, чтобы глянуть на всё поближе. Как я уже писал ранее портовые правила были таковы, что при грузовых операциях никому из членов экипажа не дозволялось прикасаться к грузу и даже выходить на палубу за исключением, когда требовалась какая-то помощь портовым работникам. За пивом там сбегать или покушать принести.

Погода стояла летняя (июнь - июль) и волнЫ особо не было. Хотя северное море даже летом богатое на сюрпризы и несколько раз качало будь здоров. А ровно через год, но уже на платформе, летний бриз чуть не сдул меня в воду. 87 узлов ветер был. Но то уже другая история.

Так вот, из порта Питерхед мы вышли под теплым летним солнышком, под холодным северным ветром и в прекрасном настроении. По крайней мере у меня оно такое было, ибо мечтал я попасть в оффшор очень и очень давно.

Спустя 8 часов мы были на поле и ждали вызова под платформу. Бывает такое, что и ждать не надо, сразу за работу, а бывает и совсем наоборот. Самый долгий наш стенд бай (ожидание) был 6 дней.

Ну шо, хватит лясы точить, погнали работать.

Для палубного планктона, коим я тогда являлся работа совсем не тяжёлая, по крайней мере под вышкой. Тебе опускают крюк, говорят, что надо поднять, ты конектишь крюк к специальному кольцу или кольцам, отходишь на безопасное расстояние и дело сделано. Либо наоборот, ждёшь когда крановщик поставит на место груз, отсоединяешь крюк и финито. Ни в коем случае нельзя подходить близко к грузу! Убьёт нехер делать. Стоять необходимо либо под надстройкой, либо внутри специальных отбойников по бортам судна. Они для этого и сделаны. Так же при их помощи крановщик тормозит и направляет груз куда ему надо. На всех судах подобного типа отбойники (crash railings) всегда покоцаные и со множеством вмятин. Внутри них есть сквозной проход от надстройки и до кормы судна. По пути встречаются лазы в машинное отделение, клюзы, кнехты, всякие трубы и манифолды, где расположены конекшены для подачи на вышку (и наоборот) всяких жидких и не очень субстанций. Например воды, топлива,mud (это специальный грязевой раствор для бурения) и цемент. На описываемом судне других позиций в "винной карте" не было. Из безусловно есть ещё, но об этом мы поговорим в следующих постах.

Сейчас расскажу, как это всё соединяется и работает.

На каждой вышке есть манифолд со всеми трубами и шлангами. Это своего рода бункеровочная станция. На неподвижной платформе она одна (чаще всего), а на Джек Апах две, по одной с каждого борта (но не всех). К каждой трубе прикреплён шланг, который свисает практически до самой воды. Если ожидается плохая погодаи высокие волны, то шланги поднимаются на палубу и скручиваются на время пока погода не станет лучше. Также их поднимают на борт, когда баржа опускается на воду для перемещения себя же на другое место. Шланги по идее должны быть плавучие, но на своей практике плавучие шланги я видел только топливные.

Конекшен на такой шланг строго герметичный и защёлкивается одним нежным нажатием руки и поворотом по часовой стрелке на несколько градусов.

На цемент практически такой такой же, только не такой. Хотя там тоже должно быть давление в системе, чтобы пропихнуть пресловутый порошок по трубам. Вообще цементные вот эти все работы - лютая херня, ну его в жопу. Там постоянно всё забивается и надо чистить. Ну нахер.

С грязью, как с топливом. Она не должна вылиться за борт, иначе пиздец. В ней присутствуют какие-то масляные добавки и при попадании в воду образуется плёнка на поверхности. Спалят плёнку - звякнут куда надо и оштрафуют на дохуильон денег . Но это в цивилизованных странах так. Шататы, Европы, Австралия. Допустим в Африке, Индии, Бангладеш и прочих колыбелях цивилизации хоть цистерну этой херни за борт вылей. Не, ну конечно прибегут местныес криками и слезами, что вы убиваете природу, атата. Но всё решается зелёными американскими бумажками, сигаретами, а иногда и тарелкой риса. Я и такое видел. И это всё печально на самом деле.

Я помню, как в одном порту Карибского бассейна у нас лопнула какая-то гидравлическая трубка на кране и за борт вылилось литров 50 масла, не меньше. А там кругом такая чистая вода, что в порту было видно дно, хотя под нами было метров 20, кругом плавали черепахи и всякие там прочие акулы. Я уже мысленно приготовился к аресту судна и всё такое. Но местным индейцам было глубоко похер, никто никуда не позвонил. Наши механики высыпали за борт какого-то абсорбента, он впитал в себя масло и благополучно приземлился на морское дно.

А видели бы вы, что выкидывают за борт на торговых морских путях...Там и токсические отходы, и масло с топливом, и швартовые концы, и краску - хуяску, и чего там только нет, уж поверьте. Если там спустить на дно радиоуправляемый батискаф, то можно знатно расстроиться. Я хз сколько природе надо лет, чтобы это переработать. Не буду говорить, что я святой, но за борт всегда выкидывал только металл, дерево, бумагу, стекло и пищевые отходы. Есть целая конвенция по этому поводу, называется MARPOL. Кому интересно, можете почитать.

Но я опять отошёл от темы.

Остался конекшн на воду. Там было всё по рабоче - крестьянски. Шланг на соединении закручивался по резьбе и забивался кувалдой. Потом включали насосы и на месте соединения появлялся целый водопад. И ничего с этим не сделаешь. Там по идее должны были быть резиновые прокладки, но на судне их не было, заказа на них тоже не было. Ну, может он и был, но в офисе на это закрыли глаза.

Кстати, если воду мы возили с собой 13 дней и никто её не брал, то на 14-й день она сливалась за борт. Такие там были правила. Вода была не вареная, а самая, что ни на есть свежая, с шотландского водопровода. А может и со скважины, хз, я уже не помню. "Вареная вода" - это из опреснителя. А его родимого называют самоваром. По крайней мере я так называю.

Что хочу сказать ещё. В целом работа не тяжёлая, это не торговый флот, где необходимо постоянно заниматься судоремонтом + грузовые + вахты + швартовки и прочее. И всё это счастье за треть от зарплаты на PSV (platform supply vessel) в месяц, практически на той же должности. Единственное, что меня просто уничтожало - это вахта 6/6. Самая бычья вахта, что только можно было придумать. Если вы робот и вырубаетесь по щелчку, то максимум единоразово можно поспать 5 часов. У меня же не получается так, а получается 4. И это не есть гуд. Ну да ладно, работа есть работа.

Блин, как обычно получилось много букв. Продолжение следует.

P.S. Всем семь футов под килем и берегите себя.

Ребзя, если есть какие-то вопросы, то пожалуйста задавайте. Специально для этого у меня есть группа в телеге. Там же я заливаю свежие фотки и видео с работы. Прежде, чем посылать меня нахуй со своей телегой хочу сказать, что в нормальном качестве загрузить сюда фото или видео я тупо не могу из-за ограничений по размеру файла, а в телеге, как ни странно могу. Тем более у меня спутниковый интернет на борту.

Внимание! Спасибо за понимание.

Показать полностью

10

Китайские акции нефтяного сектора. Обзор компаний

Всем тем, кто задумался о диверсификации своего инвестиционного портфеля, могут обратить внимание на китайские (гонконгские) акции через СПБ биржу. Инфраструктурные риски никуда не делись, но они все же меньше, чем на американском рынке.

В связи с тем, что наш рубль скорее всего будет поддаваться девальвации и инфляции в силу того, что дефицит бюджета будет покрываться печатанием денег из станка (подробнее писал об этом тут), в пору задуматься о валютной диверсификации портфеля, пока есть такая возможность. И куда, как ни на китайский рынок смотреть российскому инвестору.

Сегодня у нас две нефтяные китайские компании: PetroChina (тикер: 857), China Petroleum & Chemical Corporation (тикер: 386). Обо всем по порядку поехали.

PetroChina

Petrochina занимается разведкой и разработкой газовых и нефтегазовых месторождений, добычей нефти и природного газа, производством нефтепродуктов, а также их реализацией.

Petrochina – крупнейший производитель и поставщик нефти и газа в КНР и одна из ведущих мировых компаний (№ 5 по объему суточной добычи и №2 по выручке среди нефтегазовых компаний).

Крупнейший регион добычи – Китай, где компания добывает 86% нефти и 96% природного газа. Доказанные запасы нефти на конец 2021 г. составляли 6.1 млрд барр., 2.1 трлн куб. м природного газа, в сумме 18.6 млрд барр. нефтяного эквивалента.

Общий объем добычи нефти и газа составляет 1.6 млрд барр. нефтяного эквивалента в год. Крупнейшим акционером является государственная нефтегазовая корпорация China National Petroleum Corporation (80.4%). Штат насчитывает около 417 тыс. человек.

У компании менее интегрированная модель, большую часть выручки компания зарабатывает на разведке и добычи нефти.

Одна из проблем – это высокая стоимость добычи нефти, дороже, чем российская или арабская, но при высоких ценах на нефть, чувствует себя прекрасно.

Основные показатели:

P/E = 5,58

Дивидендный доход: 9,14%

Рыночная капитализация: 1,397 трлн HKD

Чистая прибыль за 2022 год: 173,71 млрд HKD.

Чистая прибыль за 9 месяцев 2023 года: 146,56 млрд HKD.

Дивиденды за последние 5 лет: 4,77%. 4,53%, 10,08%, 9,51%, 14,97%

Средняя доходность: 8,77%

Итог: если хотите получать дивиденды в валюте и рассчитываете, что цена на нефть будет высокой, можно присмотреться к данной компании.

China Petroleum & Chemical Corporation

China Petroleum & Chemical Corporation – китайская нефтехимическая корпорация, созданная в 1998 году. Крупнейший поставщик нефти и газа в Китае. Компания заняла 2-е место в списке Fortune Global 500 в 2020 году.

Sinopec в отличии от PetroChina зарабатывает большую часть прибыли на переработке и сбыте нефтепродуктов. Соответственно, состояние компании зависит от состояния китайской экономики и ее спроса на топливо, особо не страдает от низкой цены на нефть.

Корпорации принадлежит 30 НПЗ общей производительностью 293,5 млн тонн в год.

Компания активно ведёт закупку новых НПЗ на стратегических рынках типа Саудовской Аравии (с Арамко), Шри-Ланки (для Южной Азии) и так далее, это если посмотреть чуть дальше в долгосрочную перспективу.

Компанию ругают за привязку к состоянию экономики Китая, но у компании есть все шансы зарабатывать много и выплачивать дивиденды.

Основные показатели:

P/E = 8,15

Дивидендный доход: 9,27%

Рыночная капитализация: 671,9 млрд HKD

Чистая прибыль за 2022 год: 76,9 млрд HKD.

Чистая прибыль за 6 месяцев 2023 года: 40,94 млрд HKD.

Дивиденды за последние 5 лет: 9,78%. 8,07%, 5,39%, 18,68%, 11,97%

Средняя доходность: 10,78%

Заключение. Две компании очень похожи по размеру выручки и прибыли. Однако, Petrochina в большей степени занимается добычей нефти и ее показатели зависят от цен на нефть, а Sinopec переработкой и зависит от состояния экономики Китая.

Подписывайтесь на мой телеграм-канал про инвестиции и финансы.

Показать полностью

2

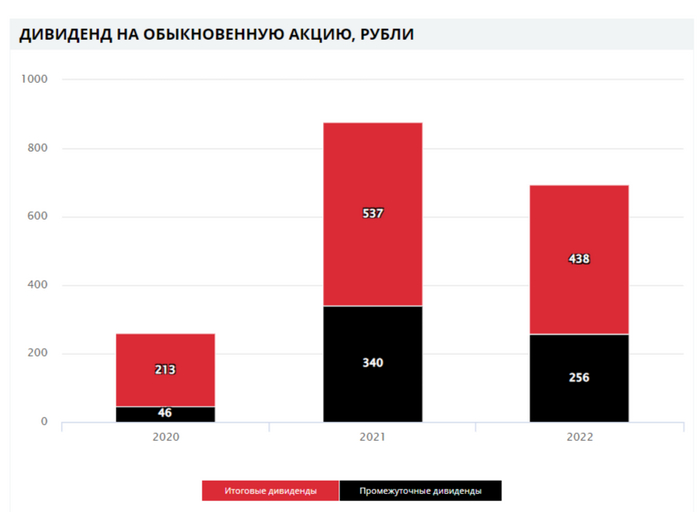

Дивиденды ЛУКОЙЛа — мне достаточно учитывая промежуточную выплату, но многие фиксировали прибыль

🛢 Совет директоров ЛУКОЙЛа рекомендовал выплату дивидендов за 9 месяцев 2023 года в размере — 447₽ на акцию (дивидендная доходность по текущим ценам составляет — 6,1%). Дата закрытия реестра – 17 декабря 2023 года. Последний день покупки акций под дивиденд — 14 декабря.

Согласно дивидендной политике компании: "Выплаты будут производиться дважды в год, на дивиденды будут направлять не менее 100% FCF, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. Сумма промежуточных дивидендов рассчитывается на основании отчётности по МСФО за 6 месяцев". Как итог ЛУКОЙЛ направит 51,5 чистой прибыли по МСФО.

➕ Понятное дело, что многие фиксировали прибыль в ЛУКОЙЛе, но некоторые недоумевали из-за консенсус-прогноза по размеру дивиденда (547₽). Давайте посмотрим на это с другой стороны, сейчас дивиденд выше прошлогоднего почти в 2 раза (256₽), при этом выше даже итогового дивиденда за 2022 год (438₽). Нам известно, что компания платит итоговый дивиденд выше, чем за 9 месяцев (учитывайте то, что в реальности эмитент использует для расчётов финансовые показатели за I полугодие для выплаты дивиденда, а не за все 9 месяцев), поэтому итоговые+промежуточные и получиться совсем другая дивидендная доходность. Также я рассматривал вариант, что компания может отказаться от выплаты дивиденда или вовсе сократить его на значительную сумму (чего не произошло) по некоторым причинам:

🗣 ЛУКОЙЛ может выкупить до 25% всех акций у нерезидентов со счетов типа «С». Конечно, дисконт к рыночной стоимости должен составить не менее 50%, но всё равно на данную сделку пойдёт весомая сумма средств. Если отталкиваться от появления новости, то тогда акция стоила 6400₽, получается,что на пакет из 173 млн акций (это как раз 25% от общего числа) необходимо будет потратить 560₽ млрд (учитываем 50% скидку), плюс 56₽ млрд на выплату в бюджет РФ (условия такой сделки предполагают: перечисление 10% от итоговой суммы, потраченной на выкуп, в бюджет РФ). Как мы видим на промежуточные дивиденды компания направит 290₽ млрд, кэш на счетах компании есть.

🗣Желание досрочно погасить долги. Чего, конечно, не произошло.

Понятно, что сегодняшняя цена акции сложилась из многих факторов: ослабление рубля, цена сырья, возможный выкуп акций у нерезидентов, отчёт лучше, чем в 2022 году и, соответственно, более лакомые дивиденды. Мне как долгосрочному инвестору приятно, что компания не отступила от своих принципов и заплатит дивиденд, причём связка дивиденды+выкуп собственных акций хорошо работала в прошлом. Сейчас средняя цена в моём портфеле по ЛУКОЙЛу составляет 5000₽, при этом доля у данного эмитента самая большая (24%), а значит я не сильно переживаю по поводу взлёта цены (мне не надо докупать или усреднять, доля поднялась за счёт роста самой акции), выплату дивиденда я считаю неким бонусом к бумажной прибыли.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1

Газпром?

Публикация без каких-либо побуждений к действиям, а исключительно только с целью постараться расширить кругозор и понимание конъюнктуры в моменте и на перспективу, задаться обычным вопросом- а что может быть дальше?

Данная компания имеет мировую известность, капитал которой составляет достаточно внушительные размеры. Но, акции этой компании можно назвать "цикличными". Простыми словами "хороша ложка к обеду"(в моменте).

В данный момент времени акции этой компании вряд-ли можно сказать, что они были бы "на слуху" на фондовом рынке, учитывая факт консервации ниток Северных потоков, которые приносили весомую долю дохода компании и лишив этим самым "рынка сбыта продукции". Но, время идёт и вряд-ли такой проект будет остановлен навсегда и его кто-то "забросит".

Логично предположить, что можно протянуть новые трубы и выйти на новые рынки сбыта, и совсем не важно, что "посреднические страны" могут использовать их чисто в спекулятивных целях, выступая лишь дополнительным звеном в поставке продукции Газпрома в другие страны, со своим экономическим/политическим интересом. Так же, совсем недавно Путин был на встрече "Пояс и путь" с Си Цзиньпином в Китае, что так же можно учитывать на возможные перспективы.

"Никого не интересующие" в моменте акции Газпром.

Наверное, можно считать объективным факт того, что "самое страшное" позади. Но, это не точно, само собой, всегда могут всплыть новые негативные факторы политического характера(а актив можно отнести к политическому, т.к. данный энергоресурс занимает почти ключевое место в доходе нашего бюджета, помимо нефти)

Так же, можно добавить, что нельзя исключать и "инфляционного"(ЦБ поднял ключевую ставку до 15%, решит проблему?) роста стоимости активов, эффект которого я описал в предыдущих публикациях на своем аккаунте.

Еще, потехи ради, можно вспомнить недавнюю историю с санкциями, в которых был установлен некий "волшебный потолок" стоимости нашей нефти, но этот план потерпел разгромное фиаско, я считаю, да и других сценариев я не ожидал. Так же, вероятнее всего, будет и тут, с историей "потолка на газ".

Так же, к негативным факторам можно отнести недавнее решение:

Сазанов: повышение НДПИ позволит изъять у Газпрома в бюджет более 90% допдоходов.

Пруф к цитате лежит тут - https://tass.ru/ekonomika/19006237

И тут так и хочется спросить- может, "обезумевший физик", который "рулит сектором акций на +80%" выкупит все предложение и повезет акционеров мажоритариев и миноритариев на "туземун", минуя фундаментальные факторы, используя теханализ за достоверную и последнюю инстанцию?😅(об этом в следующих публикациях, если кто не знаком с новостями фондового рынка Московской биржи)

Так же, интересной публикацией можно считать и вот эту. Она поможет задуматься на предмет многого :)

На сегодня отвлекусь, продолжим в следующей публикации. Подписывайтесь, что бы не потерять данное сообщество. Тут я без "экспертного клише зарплатного аналитика" предоставляю только пищу для размышления, не более :)

Пишите комментарии, если у вас имеются альтернативные точки зрения. Я не претендую на истину последней инстанции.

Показать полностью

1

Ответ на пост «Крах Советского союза – заговор или неизбежность? Экономический разбор»

Ликвидация безграмотности

Банк России ужесточил ДКП из-за ускорившийся инфляции, разбираемся как это повлияет на отдельные сектора, инструментарий и эмитентов?

Ⓜ️ По последним данным Росстата, за период с 17 по 23 октября индекс потребительских цен вырос на 0,24% (прошлые недели — 0,15% и 0,24%), с начала октября — 0,69%, с начала года — 5,32% (годовая же составляет 6,6%). Если на прошлой неделе мы зафиксировали снижение (темпы инфляции всё равно оставались крайне высокими), то на этой неделе инфляция перешла к росту и выглядит это довольно-таки пугающе.

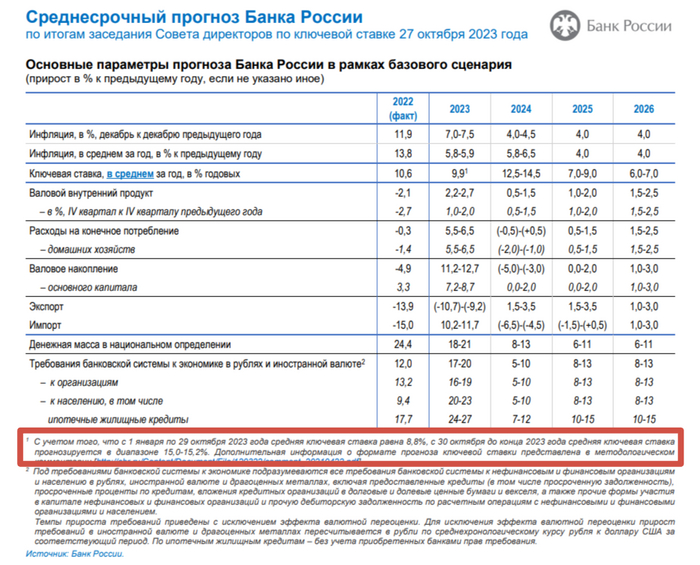

Совсем недавно я рассуждал о том, что от ЦБ требуются более жёсткие решения по ДКП и повышение ставки на 1% не сделает погоды в нашем царстве (наивно было ожидать такое повышение, но почему-то инвест дома делали ставку именно на такое повышение). Как итог: Банк России 27 октября 2023 г. принял решение повысить ключевую ставку на 2%, до 15% годовых (это уже 4 подряд повышение ставки). Помимо этого опубликованный прогноз от ЦБ даёт чёткий сигнал, что в декабре ставка может быть повышена до 16% (внизу мелким шрифтом написано: прогноз средней ставки до конца года 15-15,2%). Конечно кроме повышения ставки регулятором был принят ряд мер для обуздания инфляции:

✔️ Укрепили рубль за счёт закона о продаже валютной выручки отдельными экспортёрами

✔️ Снизили спрос в потребительском кредитовании и на вторичном рынке ипотеке за счёт ужесточения первоначального взноса и повышения макропруденциальных лимитов/надбавок. Но проблема со льготной ипотекой всё ещё остаётся.

✔️ Ограничили нефтепродукты и обуздали искусственный топливный кризис внутри страны. Как итог уже четвёртую неделю подряд снижаются цены на бензин (-0,3%) и дизель (-0,3%).

С учётом повышения ставки, чтобы усилить ускорение подстройки финансового рынка под ужесточение ДКП, давайте разберёмся, как это повлияет на отдельные сектора, инструментарий и эмитентов:

🔴 Рынок ОФЗ и облигаций должен подстроиться под новые реалии ставки. RGBI на минимумах с апреля 2022 года, доходность становится всё аппетитней

🔴 Безрисковые инструменты в фаворе. При росте ставок безрисковые инструменты становятся интереснее (из акций деньги перетекают в депозиты/облигации). ЦБ комментирует: "Интерес граждан к депозитам вырос. Отмечаем возвращение в банки ранее снятых наличных — Набиуллина". Рынок акций недосчитается объёмов, где сейчас царит идея в разгоне кого-либо шлака и фиксации прибыли

🔴 Банки и Застройщики. С учётом увеличения ставки, финансовый сектор (Сбер, ВТБ и т.д.) недосчитается взятия кредитов, при этом возрастёт просрочка, а значит необходимо закладывать больше в резервы, да и по вкладам придётся возвращать весомые %. Застройщики (ЛСР, Самолёт, ПИК и т.д.) лишаться рыночной ипотеке, но льготную будут брать, хоть и не такими темпами (потреб.кредиты уже во многом используют для первоначального взноса, при этом регулятор выступает за увеличение первоначального взноса ещё на больший %)

🔴 Закредитованые компании. Плавающая ставка по кредиту во времена кризиса — боль. На ум приходит: Сегежа, МТС, АФК Система. Да и вообще бизнесу будет сложно развиваться под такой % по кредиту

📌 ЦБ продолжит внимательно следить за курсом валют, импортом, ИПЦ и изменением ставок по депозитам/кредитам, чтобы понять не нужно ли на декабрьском заседании прибегнуть к ещё одному увеличению ставки. А это вполне возможно.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.