В ускоренном порядке принимать на вооружение российской армии наиболее эффективные образцы вооружений призвал президент России Владимир Путин на встрече с руководителями предприятий оборонно-промышленного комплекса (ОПК) в Королеве. ИА Красная Весна

Отечественный ВПК

По его словам, необходимо использовать разработки «народного ОПК».

«Необходимо также эффективнее задействовать ресурсы так называемого народного ОПК, дать возможность для дальнейшего развития, наращивания и выпуска продукции, а некоторые наиболее эффективные образцы принимать на вооружение в ускоренном порядке», — заявил глава государства.

Напомним, совещание с руководителями предприятий ОПК проходило вовремя посещения корпорации «Тактическое ракетное вооружение». Путин напомнил, что решение о воссоздании ОПК было принято правительством в далеком 2023.

Чем ближе заседание ЦБ по ключевой ставке, тем дальше падает индекс гособлигаций RGBI. Это просто какое-то бесконечное падение! И судя по всему, оно еще и ускоряется дальше! И причин для этого немало. Давайте же рассмотрим их по порядку.

График (D1) индекса RGBI

Начнем с инфляции. Как стало известно в мае, она снова начала разгоняться. Из последних данных следует, что годовая инфляция в РФ на 20 мая ускорилась до 8,12% с 8,05% на 13 мая (на конец апреля 7,84%). При этом темп роста недельной инфляции немного сократился. С 14 по 20 мая она составила 0,11% после 0,17% с 7 по 13 мая, и 0,09% с 3 по 6 мая (за 4 дня), как сообщает Росстат. Таким образом, мы видим, что жесткая ДКП как бы работает, но нужного результата все равно нет. Значит, как уже неоднократно говорил с февраля, необходимо снова повыситьключевую ставку. И чем дольше с этим тянут, тем выше потом придется поднимать, если ЦБ все-таки настроен на победу.

Еще в декабре, когда большинство аналитиков прогнозировали скорейшее снижение ключевой ставки, я подробно объяснил в своем обзоре, что ЦБ не сможет вернуть инфляцию к своему таргету в 4% в 2024 году, и что жесткая ДКП у нас теперь надолго, и что снижать ставку, по моим ожиданиям, будут не раньше третьего квартала 2024 года (а теперь явно и еще позже), и уж никак не в начале года, как кричали из каждого утюга различные эксперты, далекие от реального понимания того состояния экономики РФ, в котором она оказалась.

А с сохранением высоких темпов роста инфляции в январе-феврале уже было ясно, что ставку надо поднимать дальше. Тогда ожидал, что ЦБ поднимет ее до 17%. И часть совета директоров ЦБ на февральском заседании хотела поднять ставку как раз до 17%, но в итоге было решено оставить ее на прежнем уровне. И, как вы теперь видите, зря. Я тогда говорил, что если не поднять ставку в феврале-марте, ее все равно потом придется поднимать, но только еще выше! И вот теперь в ЦБ уже открыто заговорили о том, что ставку-то надо дальше поднимать, 16% не хватает для торможения инфляции.

Так, на этой неделе зампред ЦБ Алексей Заботкин заявил, что последние данные об инфляции усиливают вероятность длительного сохранения жёстких денежно-кредитных условий. Он также предупредил, что на заседании 7 июня регулятор рассмотрит вариант повышения ключевой ставки (а ведь в который уже раз). Судя по всему, прождав полгода и не получив нужного результата, ЦБ все-таки решится на дальнейший подъем.

А ведь об этом уже давно сигнализировал индекс гособлигаций RGBI, который с февраля (когда инвесторы наконец-то поняли, что ставку-то снижать никто не собирался) отправился в бесконечное падение, которое продолжается до сих пор. И, скорее всего, будет продолжаться, пока доходность длинных ОФЗ не достигнет хотя бы 16%. Поэтому я неоднократно повторял еще с начала весны, что не стоит сейчас скупать длинные ОФЗ на большие суммы. Если и покупать, то совсем немного и постепенно, ведь доходность еще недостаточно высокая, падение будет продолжаться и дальше.

К слову, банки, теперь уже ожидая рост ставки, 15 мая не захотели покупать ОФЗ по предложенным ценам, так как доходность слишком низкая. Минфин же тоже не захотел предлагать большую доходность, которая бы устроила покупателей. В итоге аукцион не состоялся! Минфин тогда предложил рынку два выпуска: короткий ОФЗ-ПД 26226 с погашением в октябре 2026 года и длинный ОФЗ-ПД 26247 с погашением в мае 2039 года. Но ведомство не хотело давать доходность больше 14%.

Однако при продолжении обвала ОФЗ и тем более при повышении ключевой ставки, ему в любом случае придется это сделать. И в эту среду Минфин все-таки предложил доходность выше 14%. Несмотря на это, спрос на длинный выпуск 26246 оказался невысоким — ₽34 млрд. Объём размещения составил ₽11 млрд с доходностью 14,3%. Так что и эта доходность покупателей явно не устраивает.

В общем, если данные по инфляции до заседания ЦБ не покажут позитивной динамики, вероятность повышения ставки сильно возрастёт, а распродажи ОФЗ продолжатся. И не исключено, что ставку поднимут даже не до 17%, а вообще до 18%, потому что 17%, на мой взгляд, уже ничем не поможет. Но это мы еще посмотрим ближе к делу.

И хоть рынок гособлигаций полностью отражает риск дальнейшего увеличения ставки, рынок акций этих рисков как будто вообще не замечает! Последнее резкое падение индекса ММВБ было связано вообще не со ставкой, а с дивидендами Газпрома, которых не будет, как я и предполагал в начале мая после публикации отчета компании за убыточный 2023 год. В итоге мой прогнозна падение цены акции к ₽140 после пробоя уровня ₽158 уже исполнился!

Как писал ранее, ключевая и последняя поддержка акций Газпрома — это область ₽130-140, а точнее ₽135, где проходит глобальная поддержка. От нее цена может отскочить, но вот пробившись ниже, падение продолжится уже, скорее, к глобальному минимуму. Если так, то индексу ММВБ не избежать большой коррекции уже в скором времени.

Поэтому и держу короткую позицию по фьючерсу на индекс. Как раз перед падением рынка снова добавился в шорт неделю назад на самой вершине по 3505 пунктов и половину своей позиции уже зафиксировалв среднем по 3417 в расчете на отскок, после которого ожидаю продолжение снижения индекса.

Думаю, что рынок акций все же обратит внимание на кардинальное изменение перспектив по вопросу снижения ключевой ставки. Ведь рынок рос весной в основном именно на ожиданиях скорого снижения ставки, о котором рассказывало большинство аналитиков, и которого теперь явно не будет. Пока рынок до сих пор не учитывает эти риски, и это очень нехороший признак. Рано или поздно разум и здравая логика должны вернуться на рынок. Так что я продолжаю держать шорт по рынку в ожидании его падения хотя бы ближе к 3330 пунктам, которое, на мой взгляд, уже началось на этой неделе. И еще раз напоминаю, что с текущих значений по индексу есть существенная вероятность развития довольно большой коррекции рынка акций.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, судя по всему в июне нас может ожидать высокая волатильность как на рынке облигаций, так и акций. Стоит быть очень острожным и не торопиться с покупками. Рынок ведет себя странно, особенно напрягает упорное укрепление рубля, которое продолжается уже больше двух недель без заметных коррекций, и не исключено, что все это может быть взаимосвязано.

Речь про марку спец.техники, которая в топ 5 любых рейтингов. Умеют же люди создавать технику, которая продается почти по всей планете, зарекомендовав себя как надежного и качественного производителя. Я из тех, кто ценит и уважает именно это. Факт остается фактом. Есть лидеры отрасли и они диктуют правила игры. Более того, есть реально прокачанная многолетняя инженерная школа, которая разрабатывает машины, до которой нереально уже дойти большинству стран! И этот топ останется топом еще долгие годы!

Речь про одного из крупнейших производителей карьерных самосвалов в мире. И это БЕЛАЗ!

(я пишу посты из серии "это другое" для того, чтобы показать, что мы ничем не хуже и не лучше, мы просто те, кто есть, что правы и они и мы, и что неправы они и точка))))

на случай, если хочется написать, что Белаз не наш, то смотри на заголовок поста.

Государственная Дума всю неделю обсуждает изменение налоговой системы России. Первый этап состоялся 20 мая, но тогда о конкретики не было и речи. Одни привычные слова про социальную справедливость, за которыми не было цифр. 23 мая состоялись четырехчасовые парламентские слушания, где стали видны очертания новой системы.

Фото Госдумы

Информация о повышении налогов попала в СМИ перед президентскими выборами. Тогда пресса писала, что власти хотят повысить НДФЛ до 15% (при заработке свыше миллиона рублей) и до 20% (при заработке свыше 5 миллионов рублей). Важнее оказалось другое предположение, что власти собрались поднять налог на прибыль с 20% до 25%. Именно это изменение может помочь больше всего пополнить бюджет.

Планы по повышению налога на прибыль наконец-то обрели конкретные черты, но не в устах Министерства финансов. Ведомство продолжает скрывать в кулуарах реальные цифры. Проговорился глава "Деловой России".

- Из обсуждаемых сегодня вариантов — ставка [по налогу на прибыль] 25–26% для всех без разбора или номинальная ставка 30% с инвестиционной льготой, вычетом из федеральной части, которая позволит ее снизить в зависимости от объема инвестиций, — мне представляется единственно возможным второй вариант, - заявил глава "Деловой России" Алексей Репик, а министр финансов Антон Силуанов добавил, что действующая ставка "одна из самых низких среди развитых и развивающихся экономик".

Новых параметров НДФЛ назвало не было. Предложения Минфина, которые прозвучали на слушаниях:

🔵 Семьям с двумя и более детьми предложат налоговый кешбэк. Конкретики нет.

🔵 Механизм поддержки инвестиций расширят. Налог на прибыль будет платиться с меньшего размера налогооблагаемой прибыли.

🔵 Критерии применения упрощенной системы налогообложения расширят. Это хотят сделать, чтобы россияне перестали дробить бизнес и так уходить от налогов. Тем, кто откажется от дробления, продолжают обещать амнистию от уголовных дел.

🔵 Регионы получат больше полномочий в сфере налогообложения. Эксперты считают, что регионам могут дать возможность повысить налог на землю и недвижимость.

🔵 Ставка НДС и условия налогового режима для самозанятых не будут меняться.

Поделились своими предложения депутаты, например, снизить НДС и ввести вычет на лечение домашних животных, но вряд ли они будут приняты. Обсуждение трансформации налоговой системы продолжится в ближайшее время. Все стороны ждут, когда Министерство финансов внесет законопроект со всеми изменениями в Госдуму. Именно этот документ должен дать ответ на основные вопросы. Новые налоговые параметры, скорее всего, заработают с начала 2025 года.

«Вник и рассказал» - проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty.

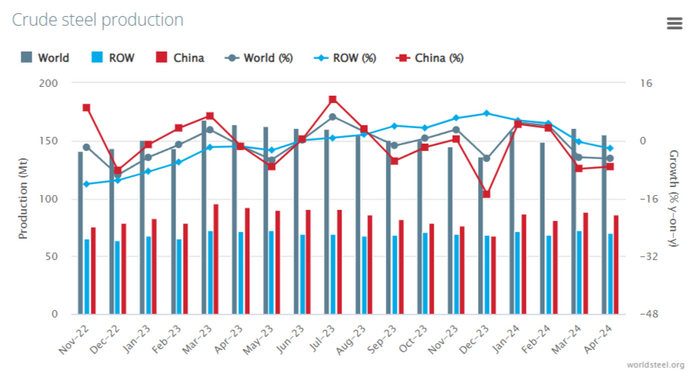

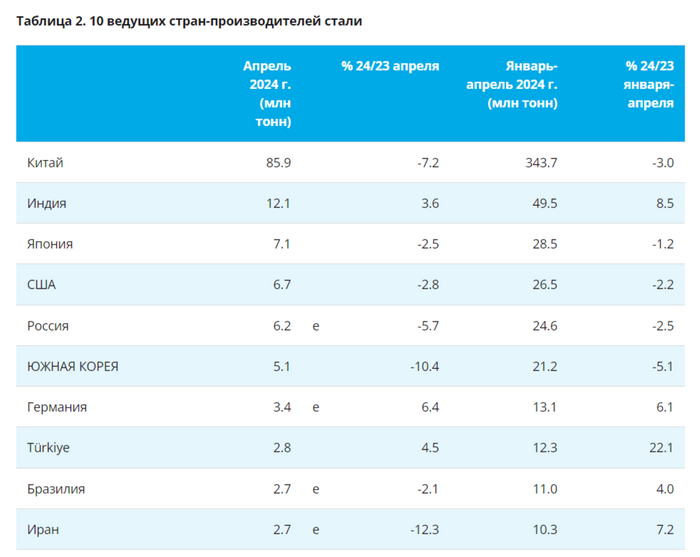

🏭 По данным WSA, в апреле 2024 г. было произведено 155,7 млн тонн стали (-5% г/г), месяцем ранее — 161,2 млн тонн стали (-4,3% г/г). По итогам же 4 месяцев — 625,4 млн тонн (-0,9% г/г). Основной "вклад" в ухудшение глобального производства стали в апреле внёс Китай, флагман сталелитейщиков (44,8% от общего выпуска продукции) произвёл 85,9 млн тонн (-7,2% г/г). Почти вся десятка сталелитейщиков сработала отрицательно, стоит выделить Индию — 12,1 млн тонн (+3,6% г/г, темпы уже не те), Германию — 3,4 млн тонн (+6,4% г/г) и Турцию — 2,8 млн тонн (+4,5% г/г), но, как вы заметили, Индия, Германия и Турция не так сильно влияют на мировое производство, как Китай. Темпы Поднебесной удручают, снижение происходит из-за строительной активности внутри страны, также это влияет и на закупки в других странах.

🇷🇺 Как обстоят дела с выпуском стали в России? В апреле было выпущено 6,2 млн тонн (-5,7% г/г), месяцем ранее — 6,6 млн тонн (+0,8% г/г). По итогам 4 месяцев — 24,6 млн тонн (-2,5% г/г). В апреле произошло падение выпуска, во многом сказывается высокая база 2023 г. и дорогие кредиты, замедляющие строительство. На сегодняшний день акции металлургов чувствуют себя комфортно, некоторые отыграли падение 2022 г. и превзошли цены до начала событий февраля (Северсталь, НЛМК). У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 41,8%, ММК — 13,8% и Северстали — 41,5%. Почему такой разброс? Давайте разбираться:

🔩 ММК: CAPEX, в I кв. составил 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (див. доходности 1,2%). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог, СД ММК рекомендовал дивиденды за 2023 г. в размере 2,752₽ на акцию (див. доходность 4,6%), всё в рамках моего прогноза. Из положительного: НЛМК и ММКпредложили мировую ФАС и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северсталирекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность 1,9%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Также Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог, совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (див. доходность 10%), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. В последнем посте я привёл аргументы, почему компания должна вернуться к квартальным выплатам.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний. Но идеи уже отыграны, у всех "справедливая" цена, апсайд невелик.

В понедельник вечером вышла новость, что правительство поручило подготовить директиву о невыплате Газпромом дивидендов за прошлый год. Реакция последовала незамедлительная! Акции рухнули на 6,53% к закрытию рынка! И вчера это падение продолжилось, цена с открытия падает на 4%! Да уж, неужели столько инвесторов все же рассчитывало на дивиденды от Газпрома? Мы же неоднократно обсуждали, что вероятность выплаты низкая. А когда вышел отчет Газпрома об убытке за 2023 год, стало ясно, что рассчитывать на дивиденды практически бессмысленно. Однако, судя по реакции рынка, все же многие их ждали. Какая же немыслимая наивность! Давайте посмотрим, что же теперь будет дальше с акциями.

График (H4) акций Газпрома

Итак, в понедельник правительство поручило профильным министерствам — Минфину, Минэнерго и Росимуществу — при подготовке проектов директив для участия в совете директоров Газпрома не предусматривать выплату дивидендов компанией за 2023 год, так как по итогам 2023 года Газпром зафиксировал убыток впервые за 25 лет!

Таким образом, Газпром уже практически третий год не будет платить дивиденды акционерам, что явно лишает его статуса дивидендного аристократа. Напомню, что Газпром не выплатил в 2022 году обещанные дивиденды в размере ₽52,53 на акцию за 2021 год. При этом компания выплатила внеплановые дивиденды в размере ₽51,03 за первое полугодие 2022 года, однако не выплатила финальные дивиденды за 2022 год. Ну и за 2023 год Газпром, как вы теперь знаете, дивиденды тоже не выплатит. Возможно, еще рано об этом говорить, но полагаю, что и за 2024 год Газпром тоже не выплатит дивиденды, потому что ожидается, что убыток компании будет еще больше через год.

Поэтому на что надеялись в прошлом году и даже неделю назад долгосрочные инвесторы в эту компанию, просто не представляю. Еще в сентябре 2022 года, когда акции Газпрома стоили почти ₽260, я советовал их продать и вообще забыть о них. Кто прислушался, тот не оказался в этой ловушке с вечно падающей ценой на глобальное дно без дивидендов и без перспектив.

Продать эти акции можно было вполне и в декабре, когда они стоили около ₽170, а я в обзоре предупредил, что цена перешла в нисходящий тренд с целью ₽130-140. Этот тренд, правда, плавно перешел в боковик ₽158-168, в котором цена оставалась до отчета по МСФО в апреле. И после отчета я еще раз предупредил, что с пробоем последней поддержки ₽158, акции Газпрома упадут к первой цели ₽140, что уже вчера произошло. И полагаю, цена вполне может скоро упасть к ₽135, где сейчас проходит последняя глобальная поддержка акции. Собственно, возврат к ней и ожидал с декабря, когда прогнозировал падение к ₽130-140, а теперь мы его и наблюдаем.

После потери крайне выгодного рынка ЕС, которому явно нет альтернативы и не будет в ближайшее десятилетие точно, продажа газа рухнула (падение выручки на 43% за 2023 год), как, собственно, и добыча газа (где-то на 24,7% по данным на 2023 год). Раз продавать некому, то и добывать нет смысла. Китай же никак не сможет заместить тот объем газа, который отправлялся в ЕС, мы уже много раз это обсуждали еще в 2022 году, так что тут надеяться не на что.

Даже если построить Силу Сибири 2, которая все равно не увеличит объемы продажи газа до нужного уровня, вернуться к прежним доходам в валюте просто нереально. Мало того, такой амбициозный проект еще и вытянет огромные средства из компании, так что дивидендов в этом случае может не быть вообще много лет.

И боюсь даже представить, что будет с акциями Газпрома, если глобальная поддержка возле ₽135 будет пробита. В этом случае откроется путь к ₽100 и ниже, во что трудно поверить. И думаю, упасть туда так просто не получится, будет отскок из области ₽130-140 после завершения данной волны падения. Но вряд ли он может быть значительным. Перспектив нет ни у акции, ни у самой компании.

Собственно, если нет перспектив, то зачем инвестировать в эти акции? Если не будет дивидендов, а компания будет оставаться убыточной, что как раз теперь и ожидается, то покупать ее акции смысла нет никакого. Да и раньше не было. Если помните, также в декабре возле ₽170 я обратил внимание, что коэффициент чистый долг/EBITDA стремительно растет и за первое полугодие 2023 года вырос с 1,1 до 1,9. И, очевидно, продолжит расти и дальше. А так как при превышении значения 2,5 совет директоров вправе уменьшить размер дивидендов, то, скорее всего, это и произойдет, поэтому покупать эти акции просто опасно.

И как писалв начале мая, этот коэффициент вырос аж до 2,96, а значит, на дивиденды рассчитывать точно не стоит. Максимум, что можно было получить, так это ₽10 на акцию, и то сомнительно. В общем, как видите, мои предположения о Газпроме оказались абсолютно верными, что в прошлом году, что в этом.

Я же продолжаю держать шорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка, которая уже началась. Ранее писал, что закрыл половину короткой позиции по 3458, чтобы снова взять в шорт этот же объем контрактов около 3500 пунктов на отскоке индекса, что в итоге и сделал в пятницу по 3505. Средняя цена входа в шорт теперь составляет 3480 пунктов, а значит, позиция уже в хорошем плюсе. В последнем обзоре в субботу, также обратил внимание на существенную вероятность коррекции рынка, основываясь на индексе РТС, который в пятницу подошел к верхней границе растущего канала, что означало высокую вероятность коррекции рынка акций. Ее мы сейчас и наблюдаем.

Скорее всего, текущая волна падения продолжится к 3400, откуда индекс ММВБ попытается немного отскочить ближе к 3460, поэтому вчера по 3425 четверть позиции решил уже зафиксировать, но, в целом, как и раньше ожидаю продолжение падения индекса и развитие большой коррекции, о которой в подробностях расскажу в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, акции Газпрома уже конкретно обвалились. Рано или поздно это должно было произойти, согласно техническому, да и фундаментальному анализам, так что здесь все логично. Должен отметить, что Газпром двигался даже очень технично и рационально в последний год, в отличие от индекса, и как же точно начался его обвал после пробоя ₽158 и ретеста данного уровня! Действительно, теханализ обладает наиболее высокой прогностической способностью, поэтому я всегда его и использую в первую очередь.