Яндекс.Кредит, до 70% годовых, налетай

Показать полностью

1

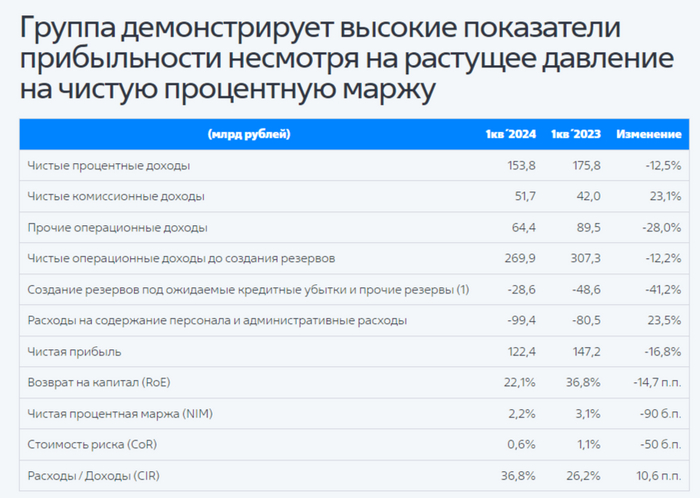

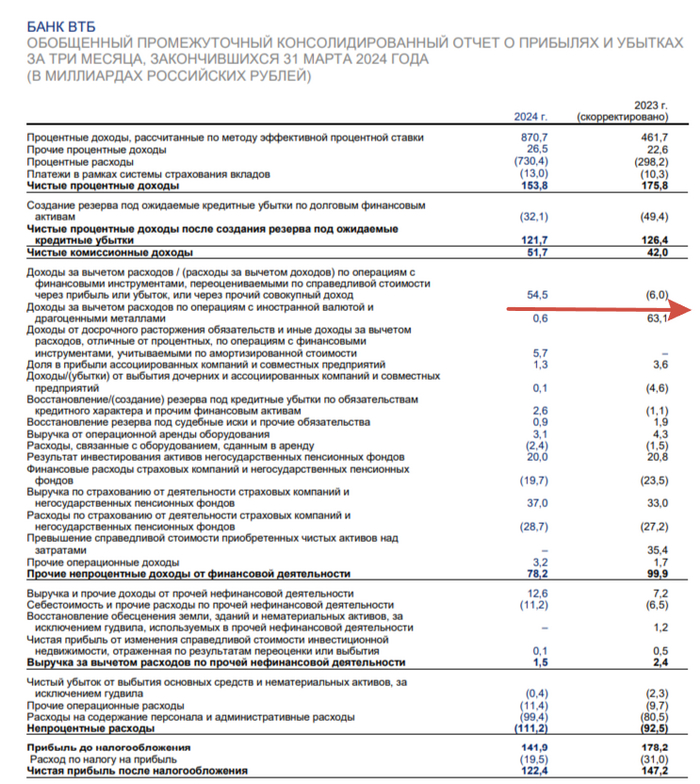

🏦 Банк ВТБ опубликовал финансовые результаты по МСФО за I квартал 2024 г. и они оказались весьма интересными. Если рассматривать чистую прибыль за квартал относительно прошлого года, то, естественно, она снизилась, потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка практически остудила спрос на вторичную ипотеку, а корректировка параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди.

💳 Как не странно ужесточение макропруденциальных лимитов/надбавок влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то спрос усиливается за счёт потреб. кредитования в последние 2 месяца, но ВТБ в данном сегменте не показало какой-то сверх прибыли.

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году

Если рассматривать март относительно января-февраля, то чистой прибыли было заработано за март — 61,1₽ млрд, а в январе-феврале — 61,3₽ млрд. Невероятный скачок? Всё благодаря прочим операционным доходам за март — 54,9₽ млрд (январь-февраль — 9,5₽ млрд), если их вычесть, то чистая прибыль будет на уровне января-февраля (в марте снизились % доходы, увеличились отчисления в резервы). Если курс не был сильно волатилен в марте откуда тогда такой доход? Помогла переоценка активов. Теперь давайте перейдём к основным показателям банка за I квартал:

✔️ Чистые процентные доходы: 153,8₽ млрд (-12,5% г/г)

✔️ Чистый комиссионный доход: 51,7₽ млрд (+23,1% г/г)

✔️ Чистая прибыль: 122,4₽ млрд (-16,8% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 5,4% до 22,1₽ трлн. Собственный капитал банка увеличился на 5,4% до 2,282₽ трлн, темпы прироста уже не ошеломительные, как, например, годом ранее.

💬 Прочие операционные доходы — 64,4₽ млрд (-28% г/г), это как раз влияние курсовых разниц.

💬 Создание резервов под кредитные убытки и прочие резервы — 28,6₽ млрд (-41,2% г/г), из-за высокой ключевой ставки приходится больше отчислять, например, в марте отчисления составили 17,5 млрд, помимо этого во II квартале эта сумма должна ещё увеличиться (если смотреть на прошлый год, то там был эффект перехода с 2022 на 2023 гг). Расходы на содержание персонала и административные расходы — 99,4₽ млрд (+23,5% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

💬 ROE составило — 22,1% по сравнению с 36,8% за аналогичный период прошлого года. В прошлом году таких цифр удалось добиться благодаря весомой прибыли/курсовым разницам и разового эффекта от приобретения РНКБ.

💬 По показателю прироста клиентов, которые впервые выбрали банк ВТБ в качестве ежедневного финансового партнёра, банк вновь стал лидером на рынке.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, в этом году ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль по МСФО в 2024 г. на уровне 435₽ млрд. Только в данную прибыль заложили два разовых эффекта — ~100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива благодаря изменению стратегии консолидации Открытия. То есть основной заработок будет ниже 300₽ млрд. Комично выглядит и обсуждение дивидендов 26 апреля, напомню вам, что банк пересмотрел убыток по итогам 2022 г. по МСФО с 612,6₽ млрд до 667,5₽ млрд, значит, в резервы понадобиться ещё больше денег, помимо этого прибыль за 2021 и 2023 гг. пойдёт на восстановление капитала, ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн. Я всё-таки пессимистично отношусь и к заявлению про то, что по итогам 2025 года ВТБ может выплатить до 80₽ млрд дивидендов, слишком лёгкий сценарий для миноритариев.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

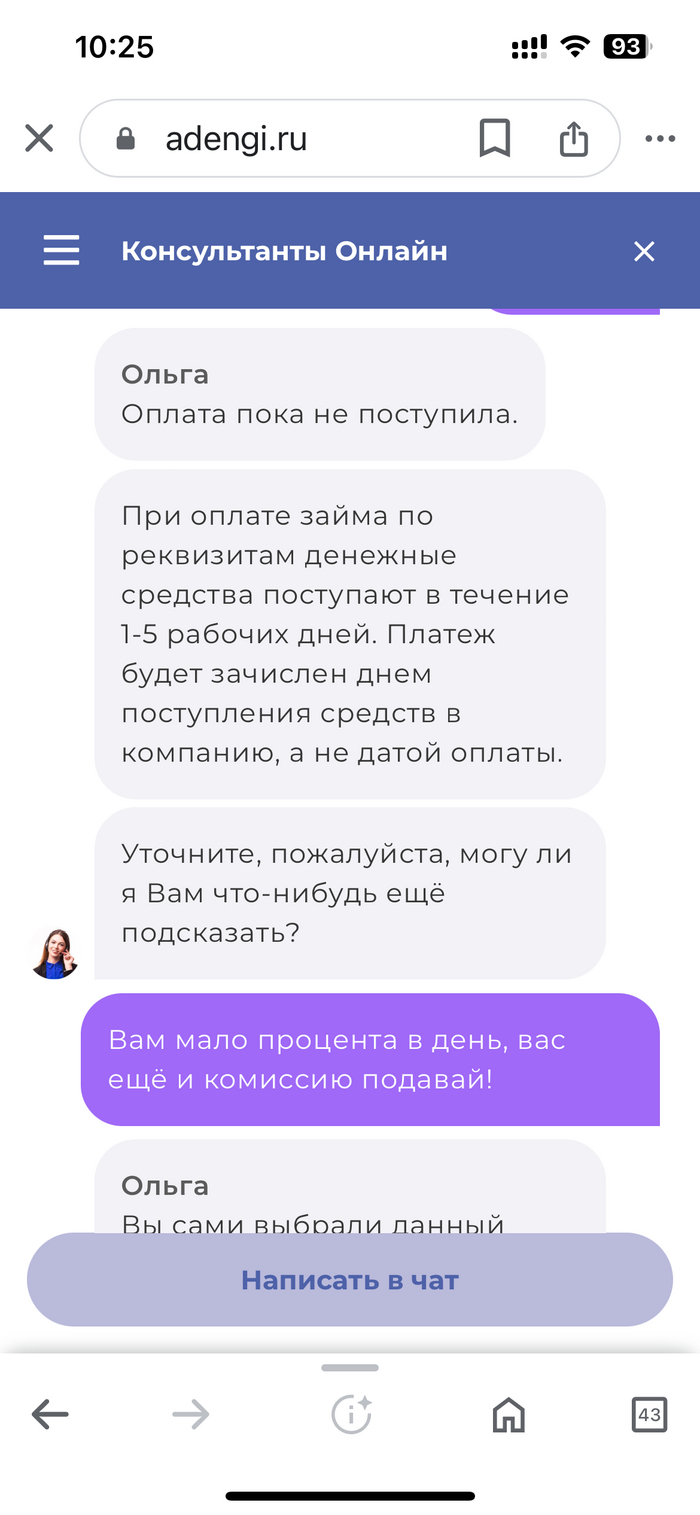

Столкнулся со следующей ситуацией. Взяв в очередной раз микрокредит в конторе под названием « А деньги», я как и всегда решил закрыть его как только появились средства, при выборе оплаты займа контора предлагает два варианта, дебетовая карта или перевод по реквизитам, раньше всегда выбирал способ погашения картой так как не брали комиссию за перевод и деньги зачислялись сразу, но в последнее время стали брать комиссию, поэтому пришлось перейти на перевод по реквизитам. Пользовался данным способом погашения долга не один раз и проблем не было, деньги поступали на следующие сутки и «А деньги» закрывали займ без проблем не считая проценты на день поступления но в последний раз прошло уже двое суток, сегодня суббота пошли третьи сутки и конечно банки не работают. Долг при этом не закрывается и проценты продолжают капать, кто не в курсе МФО берут 1% в сутки, при обращении в службу поддержки мне заявили что переводом деньги могут идти до пяти дней, дальше прилагаю скрины переписки.

Как видите микрокредитные организации уже не чувствуют берегов, им мало одного процента в день и 365% годовых, им нужна ещё комиссия!

Только одного я не понял у какого банка нужно уточнить по поводу комиссии если в платёжном окне указаны « А ДЕНЬГИ»?

К чему я всё это написал, ну во первых хочу вас предостеречь от каких либо финансовых отношений с МФО и конкретно с « А ДЕНЬГИ» а во вторых считаю что подобным конторам не место в финансовой системе нормального государства, поэтому буду рад если их запретят на законодательном уровне. Нельзя так безнаказанно обдирать многострадальный Русский народ!

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509

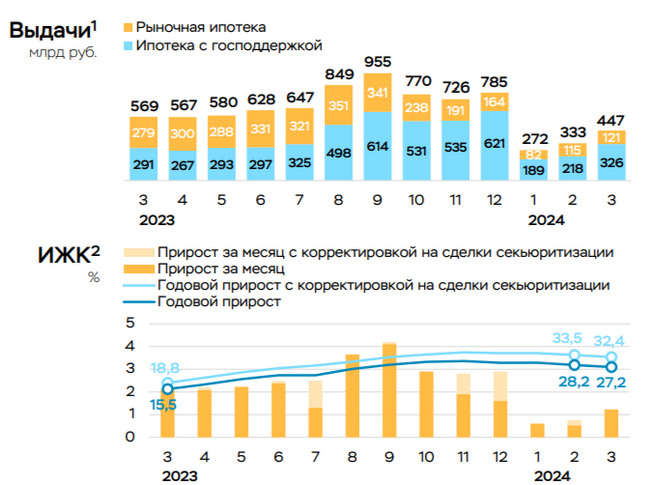

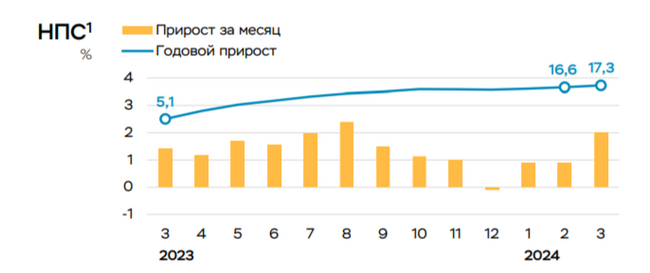

Ⓜ️ По данным ЦБ, в марте 2024 г. спрос в кредитовании составил — 571₽ млрд (1,7% м/м и 26,3% г/г, месяцем ранее 319₽ млрд). В марте 2023 г. он составлял 493₽ млрд, проблема в том, что мы не только превысили темпы прошлого года, но и поднялись выше 500₽ млрд, а это уже звоночек. В данном отчёте регулятор скрыл цифры в потребкредитовании и автокредитовании, но я уверен, что там произошёл бум спроса, учитывая прошлые месяцы. Конечно, высокая ключевая ставка с нами надолго, но с такими данными регулятор может задуматься и о последующем ужесточении ДКП, но для начала я бы подождал статистических данных за апрель-май, если темпы подтвердятся — беда.

🏠 По предварительным данным ипотека в марте ускорилась до 1,2% (+0,8% в феврале, с корректировкой на сделки секьюритизации в размере ~42₽ млрд). Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой составила — 326₽ млрд (218₽ млрд в феврале), выдача же рыночной — 121₽ млрд (116 млрд в феврале). Всего было выдано кредитов на 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке начало работать (был повышен первоначальный взнос до 30% и сокращён максимальный размер кредита до 6₽ млн), самой популярной программой сейчас остаётся Семейная ипотека, выдачи которой увеличились в марте на 50% (до 169₽ млрд с 113₽ млрд), помимо этого активно выдавалась ИТ-ипотека, выдачи достигли 46₽ млрд (в феврале 24₽ млрд). Высокая же ключевая ставка напрочь прибила рыночную ипотеку, также правительство сократило субсидии на 0,5 п.п. по ипотеке банкам (в общем сократили на 1,5% с начала запуска субсидий).

💳 По предварительным данным (выше я писал, что данные скрыты), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой (в инфляционных данных я вам рассказывал, что спрос на бытовые услуги растёт, есть ещё предположение, что потребкредитом заёмщики начали активно покрывать первоначальный взнос по ипотеке).Также высокая потребительская активность отмечена в Сбериндексе. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

🔴 Последний отчёт Сбербанка (РПБУ за март 2024 г.) даёт понять, что ипотечные меры действуют: портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). Портфель же потребительских кредитов увеличился на 1,4% за месяц, с начала года на 2,3% до 3,9₽ трлн (в феврале с начала года — 1%), банк так же, как и регулятор предпочёл скрыть цифры. ВТБ в январе-феврале продолжил сокращать свою чистую прибыль — 61,3₽ млрд (-33,2% г/г).

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, а с новой корректировкой льготная остаётся под вопросом.

📌 Март оказался волнующим месяцем по статистическим данным, ипотечное кредитование приходит в некую норму, а вот потребкредитование и автокредитование аномально растёт, будем надеется, что это разовые факторы повлияли на их рост и уже в ближайшие 2 месяца спадёт спрос и в этих сегментах (иначе мы ещё дольше будем находиться с высокой КС или на ближайших заседаниях будет повышение). Всё же ужесточение ключевой ставки, макропруденциальных лимитов/надбавок, корректировка льготной ипотеке должны оказать весомое воздействие на кредитование.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Источник информации-Banki.ru

Аферисты связываются с потенциальными жертвами через мессенджер, для этого используют видеозвонок. Они представляются сотрудниками полиции и для убедительности предъявляют поддельные удостоверения.

Запугивают и оформляют кредиты

Затем злоумышленники выманивают у человека пароль для входа в личный кабинет на «Госуслугах» и код подтверждения доступа из СМС-сообщения. Зачастую для этого они запугивают жертву.

Как только мошенники получают доступ к «Госуслугам», они регистрируются на сайтах микрофинансовых организаций от имени жертвы. Для этого они используют функцию «Войти с помощью "Госуслуг"».

Подробнее на сайте Затем на жертву оформляют кредит и быстро обналичивают полученные деньги. В результате человек остается с долговыми обязательствами с огромными процентными ставками, а личные данные могут использовать для реализации других схем.

Как обезопасить себя

В Сбербанке предупреждают: ни в коем случае нельзя сообщать код подтверждения доступа из СМС-сообщений или вводить логин и пароль где бы то ни было по указанию неизвестных лиц.

«Верный признак мошенничества, если неизвестные представляются сотрудниками правоохранительных органов или банков и по видеосвязи предъявляют удостоверения или другие "подтверждающие" документы», — предупреждает Станислав Кузнецов, заместитель председателя правления Сбербанка.

Если же мошенники завладели вашим личным кабинетом, постарайтесь как можно быстрее восстановить к нему доступ.

Канал в Дзен-https://dzen.ru/id/63ee56f15a57ed4dd2d9c51f

Речь в статье пойдёт об опыте моего взаимодействия с любимом всеми банком, который громко заявляет о невероятной лояльности к каждому. "Дорожим клиентом" - именно эта ценность является первой, которую банк указал на своём официальном сайте, "...доверяем и стремимся заслужить доверие...", "...слушаем и слышим клиента..." - весьма привлекательные строки под главной ценностью организации, обозначающие то, что именно Мы, обычные люди, обращающиеся за услугами банка, являемся для него важными и значимыми.

По крайней мере, мне так казалось...

Оказалось, что показалось...

Много лет, пользуясь услугами банка, мы считали его "своим", но лишь до того момента, пока не попросили у него помощи... Нет, мы не просили дать нам кредит без процентов или "простить" трехмиллионную ипотеку, мы даже не просили устроить нас на работу или пожать руку председателю правления, мы лишь попросили сделать отмену операции по переводу денежных средств.

Ситуация, до боли простая и понятная, произошла лишь из-за моей невнимательности, но по идее очень просто может быть исправлена сотрудником банка. Ошибочно не на тот номер договора (имею несколько) был совершён перевод в счёт досрочного погашения. Два раза я обращался в банк с этим вопросом - перевести деньги на другой договор, так же в счёт досрочного погашения, то есть деньги остаются в банке! Я их не забираю обратно. В итоге получил оба раза отказ по непонятным мне причинам. Почему у банка возникает проблема в совершении такого простого действия, я так и не понял.

Также, в конце каждого ответного письма написано: "Надеемся на дальнейшее сотрудничество".

Интересно, о каком дальнейшем сотрудничестве может идти речь, если банк "не имеет возможности " совершить элементарную операцию по корректировке перевода с одного моего счета на другой мой счёт.

Так вот, как Вы считаете, банк думает о нас?

Некий "Свой банк" просто завалил меня СМСками что одобрили мне кредит.

"Ура! Вам доступна кредитная карта с кешбэком до 100%

Одобрите себе пожизненную клизму с эвтаназией, выродки рода человеческого! Х-й вам от всех моих предприятий, семьи и друзей.

В общем пришло решение взять ипотеку, специально раскачивал кредитную историю с некоторыми банками в виде мини кредитов на 3-10к рублей на 3-6 месяцев сроком. Стандартная схема для тех кто делает зеленую кредитную историю. Помимо этого были и большие кредиты, в том числе три штуки протяженностью в несколько лет.

Плачу регулярно, примерно одна пятая закрыты досрочно с половиной срока. Единственный косяк в виде 4х дней просрочки за всю жизнь и то не начислили штраф, хоть на этом спасибо. Но сейчас более подробно, о моем ахуе с банков.

Самой обиженкой оказался Почта Банк. Я ранее рассказывал историю о том, как манагер Связного подделал документы на кредит, но так как я пришел на 5й месяц в банк гасить кредит досрочно, то узнал, что вместо 10, должен платить 12 месяцев. Банк заявление принял, но сказали мол вина Связного, сделали копию договора поддельного и на этом все. Кредит я закрыл сразу полностью, с учетом всех 12 месяцев, решив разбираться потом со Связным, а потом вообще забил, ибо перекидки друг на друга у них были. Однако банк обиделся хз на что и поставили мне просрочку на два месяца. Красавцы.

Второй банк слегка пиздабольный. Любимый Тинькофф, вы меня расстроили. Обещали, мол за 5 дней найдите деньги и мы не будем отметку ставить в рейтинге. С поднятым настроением пошел халтурить и насобирал почти 15к за 3 дня, хоть и потом с ног валился, оплатил, просрочка в рейтинге 4 дня. Спасибо, то мы ставку поднимаем потому что "У банка трудные времена", то мы пиздаболим вот так снижая рейтинг и это я платил вам кредиты без просрочек почти 6 лет.

Далее объединенные банки пиздаболы! Тинь, ОТП и еще одна шарага от Озон, дают кредит, пишут в договоре кредит, а на деле проходит как займ у микрофинансовой организации... Т.е. в итоге такой кредит на Озоне понизит вам немного рейтинг.

Начинаю уходить в Сбер и Россельхоз, хотя и там могут наебать, везде наебывают(

Ну что, потренировались? А теперь пора браться за дело всерьез.