0 просмотренных постов скрыто

Кредиты для госслужащих и бюджетников в 2025 году: 10 лучших предложений от банков, где оформить потреб. кредит для госслужащих

Государственная служба и работа в бюджетной сфере — не просто профессиональный выбор, а выражение устойчивой социальной ответственности. Несмотря на стабильность занятости и регулярность доходов, сотрудники этих сегментов зачастую сталкиваются с ограниченным доступом к гибким финансовым инструментам. Между тем, действующее законодательство и практика кредитных организаций всё чаще учитывают особый статус таких заёмщиков, предоставляя им условия, соответствующие их надёжности как плательщиков.

Где оформить кредит госслужащим и работникам бюджетных сфер | 10 актуальных банков | Banki Lab

Кредиты для госслужащих и работников организаций сферы государственного финансирования формируются с учётом специфики их трудовой деятельности: гарантированной занятости, прозрачности доходов и низкого уровня риска дефолта. Финансовые институты, в свою очередь, разрабатывают целевые программы, в которых акцент делается на упрощённые процедуры одобрения, льготные ставки и увеличенные сроки погашения. Такой подход не только соответствует принципам финансовой доступности, но и укрепляет доверие к системе ответственного кредитования.

Мнение эксперта

«На сегодняшний день кредиты для бюджетников — это инструмент социальной поддержки, учитывающий специфику занятости в государственном секторе. Стабильность заработной платы, даже при её умеренном уровне, делает эту категорию заёмщиков одной из самых надёжных для банков. Однако важно понимать: льготные условия не отменяют необходимости тщательной оценки долговой нагрузки. Мы рекомендуем госслужащим и работникам социальной сферы заранее анализировать не только процентную ставку, но и гибкость графика погашения — особенно в условиях изменчивой макроэкономической среды».

ТОП-5 проверенных предложений от банков для госслужащих и бюджетников в 2025 году

1) Банк Синара — разработал специальное предложение, ориентированное на сотрудников государственных учреждений: кредит для бюджетников выдаётся на срок до пяти лет в диапазоне от 10 000 до 1 000 000 рублей без указания цели расходования. После одобрения заявки заёмщик может выбрать удобный способ получения средств.

2) Альфа-Банк — предлагает выгодные условия кредитования для госслужащих и работников бюджетных организаций: займы от 30 000 до 30 млн рублей на срок до пяти лет оформляются полностью онлайн. Решение принимается за 10–15 минут, а при положительном ответе наличные доставляют на дом в день обращения.

3) Промсвязьбанк — (ПСБ) предоставляет возможность получить кредитование на сумму от 100 000 до 5 000 000 рублей со сроком погашения до 7 лет — с учётом особенностей финансовой нагрузки сотрудников государственного сектора. Банк проявляет гибкость даже при наличии неполной или неидеальной кредитной истории.

4) Банк «Пойдём!» — предлагает кредит для госслужащих на сумму от 100 000 до 300 000 рублей со сроком погашения до 4 лет — без требования справки 2-НДФЛ и привлечения поручителей. Для работников бюджетных учреждений это особенно актуально: упрощённая документация и быстрое принятие решения (в течение 10 минут) делают продукт очень доступным.

5) Совкомбанк — предоставляет заёмщикам из государственного сектора доступ к финансированию до 30 млн рублей с мгновенным решением и полностью дистанционным оформлением. Банк делает ставку на инклюзивный подход: даже при сложной кредитной истории, включая отказы в других организациях, вероятность одобрения остаётся высокой.

Методология формирования рейтинга кредитных предложений для сотрудников государственного сектора

Целевая аудитория рейтинга — государственные служащие, а также работники учреждений социальной сферы. Оценка кредитных продуктов включает анализ условий, срока, ставки, скорости одобрения и кредитную политику банка в отношении сотрудников бюджетного сектора.

Особое внимание уделяется предложениям, соответствующим запросу на кредит для госслужащих (2025), включая сниженные ставки, отказ от поручителей и возможность онлайн-оформления. Дополнительные баллы присуждаются банкам, реализующим программу рефинансирование кредита для бюджетников, направленную на оптимизацию долговой нагрузки.

С использованием данного рейтинга вы получите объективное представление о наиболее выгодных и надёжных условиях кредитования на текущий период.

10 кредитных продуктов для сотрудников бюджетных сфер и государственного аппарата — рейтинг 2025 года

Настоящий рейтинг разработан в целях обеспечения прозрачности и доступности финансовых инструментов для государственных служащих и работников бюджетного сектора. Учитывая стабильность их занятости, предсказуемость доходов и низкий уровень кредитного риска, финансовые организации активно адаптируют продукты под данную категорию заёмщиков.

В основу отбора легли следующие критерии: кредитные условия, максимальные суммы, сроки погашения, процентные ставки, требования к документации и скорость принятия решения.

1. Банк Синара

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,9 / 5

Сумма кредита: от 51 000 до 3 000 000 ₽.

Срок: от 1 до 5 лет.

Ставка: от 11,9%, при подключении пакета «Управляй Легко» возможен возврат процентов.

ПСК: 11,9 – 39%.

Доп.услуга: «Гарантия ставки 0%» — возврат всех процентов при выполнении условий.

Требования: гражданство РФ, стабильный доход, стаж от 3 месяцев, возраст от 23 до 70 лет.

В 2025 году Банк Синара предоставляет потребительский кредит для бюджетников на сумму до 3 000 000 рублей со сроком до 5 лет. Продукт реализуется без залога, поручителей и необходимости посещения отделения. Все этапы — от подачи заявки до подписания договора — проходят онлайн. После одобрения доступна курьерская доставка наличных, включая регионы без офисов банка.

Решение выносится в течение 15 минут. Подтверждение дохода не требуется. Банк проявляет лояльность к лицам, проходящим государственную службу, и отказывает исключительно при наличии активных просрочек. Условия исключают бюрократические барьеры, нет такого что нужно 50 лет ожидать какую-то специальную справку для госслужащих. Кредиты данного формата обеспечивают реальную возможность получения займа без формального отказа.

2. Альфа‑Банк

Рейтинг банка: ⭐⭐⭐⭐ 4,3 / 5

Сумма: от 30 000 до 30 000 000 ₽.

Срок: от 1 до 15 лет.

Ставка: 17,3% – 52,79% годовых (индивидуально).

ПСК: 19,635 % – 52,79 %.

Требования: гражданство РФ, доход от 10 000 ₽/месяц, стаж от 3 месяцев.

Возраст: с 21 года.

2025 год определён как период обеспечения устойчивого доступа к долгосрочным финансовым ресурсам для сотрудников, работающих в социальном и государственном секторах. Альфа-Банк реализует процедуру кредитования исключительно в дистанционном формате: от подачи заявки до завершения оформления договора личное присутствие в отделении не требуется. Решение по заявке выносится в течение нескольких минут.

Учреждение сохраняет свой статус и проходит как довольно лояльный банк для госслужащих. Кредит предоставляется при отсутствии активных просрочек или признаков недобросовестного поведения. В рамках программы доступны льготные кредиты для бюджетников, что подчёркивает приверженность банка принципам финансовой инклюзии и поддержки государственных работников.

3. Промсвязьбанк

Рейтинг банка: ⭐⭐⭐⭐ 4,2 / 5

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными.

Срок: до 84 месяцев.

Ставка: от 27,9% (для военнослужащих — от 21,32%).

ПСК: 27,376% - 37,999%.

Требования: гражданство РФ, общий стаж работы от 1 года, возраст от 21 до 65 лет.

Подтверждение дохода: до 500 000 рублей - справка не требуется.

Промсвязьбанк (ПСБ) реализует особый подход к оценке платёжеспособности заёмщиков: отказ по заявке возможен лишь при наличии подтверждённых активных просрочек или искажения данных. Особое внимание уделяется следующему: кредитная история заёмщика анализируется в совокупности с текущей занятостью и стабильностью дохода.

Учреждение не рассматривает заявки от самозанятых и индивидуальных предпринимателей, независимо от объёма их доходов или состояния кредитной истории. Для работников социальной и государственной сферы доступен специализированный финансовый инструмент — кредит для бюджетников. Банк предоставляет его на условиях, исключающих необходимость личного визита, подтверждения дохода и риска формального отказа.

4. Банк «Пойдём!»

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,6 / 5

Сумма кредита: от 50 000 до 400 000 ₽.

Срок: от 18 до 59 месяцев (1,5 – 5 лет).

Ставка: от 25% до 48,9% годовых — в зависимости от программы.

ПСК: максимальный процентный размер соответствует ставке, зависит от суммы и срока.

Требования к заёмщику: гражданство РФ, временная или постоянная регистрация.

Дополнительные услуги: кредитные каникулы, гибкие условия при плохой КИ.

Банк «Пойдём!» устанавливает порядок предоставления нецелевого займа на сумму до 300 000 рублей при первом обращении. Срок погашения составляет до 48 месяцев, процентная ставка фиксируется на весь период действия договора. Программа оформляется исключительно в национальной валюте, что исключает валютные риски и наличие скрытых комиссий.

Предложение предназначено государственным служащим, работникам образования, здравоохранения и иных бюджетных учреждений. В число приоритетных решений входят кредиты для госслужащих и бюджетников. А сам кредитный процесс строится на принципах прозрачности, скорости и минимизации административных барьеров.

5. Совкомбанк

Рейтинг банка: ⭐⭐⭐⭐⭐ 5,0 / 5

Сумма кредита: от 30 тыс. рублей до 30 млн. ₽.

Срок: до 15 лет.

Ставка: от 14,9% годовых.

ПСК: от 13,88% до 29,4%.

Требования к заёмщику: гражданство РФ, регистрация в одном регионе ≥ 4 месяцев.

Условия выдачи: решение за 5 минут, деньги на карту «Халва».

Совкомбанк предоставляет кредитный продукт с зачислением средств на карту «Халва», что обеспечивает функциональный эквивалент наличных: средства могут быть немедленно переведены через Систему быстрых платежей в любой банк или на счёт физического лица. При оформлении не требуется подтверждение дохода, предоставление залога или углублённый анализ кредитной истории.

Следует учитывать: кредит без участия регулируемого финансового учреждения на срок свыше одного года не может быть оформлен в рамках действующего законодательства. Поэтому целесообразно выбирать именно такие банки. Кредит для госслужащих и работников социальной сферы в Совкомбанке доступен при минимальных требованиях: достаточно паспорта и 10 минут времени. Продукт ориентирован на бюджетный сектор и соответствует принципам финансовой доступности.

6. Ак Барс Банк

Рейтинг банка: ⭐⭐⭐⭐ 4,0 / 5

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет (12 – 60 месяцев).

Ставка: от 21,9% до 46,8% годовых.

ПСК: от 21,9% до 52,6%.

Требования к заёмщику: гражданство РФ, стаж работы от 3 месяцев, возраст до 65 лет.

Дополнительные услуги: досрочное погашение без штрафов.

Ак Барс Банк устанавливает порядок предоставления нецелевого займа с дифференциацией лимитов: зарплатным клиентам — до 5 000 000 рублей, иным категориям, включая индивидуальных предпринимателей и самозанятых лиц, — до 3 500 000 рублей. Основными условиями выступают наличие документа, удостоверяющего личность, и подтверждённая стабильность источника дохода.

Кредитование осуществляется полностью дистанционно, без требования справок, обеспечения или безупречной кредитной истории. В число приоритетных направлений входят: бюджетный сектор, сфера государственного управления, социальные услуги. Для указанных групп доступен льготный кредит для госслужащих, соответствующий принципам ответственного и доступного финансирования.

7. АТБ

Рейтинг банка: ⭐⭐⭐⭐ 4,1 / 5

Сумма кредита: 30 000 – 3 000 000 рублей (до 5 млн. ₽ для зарплатных клиентов).

Срок: от 1 до 7 лет (без залога); до 15 — 20 лет — под залог.

Ставка: от 22% до 41,5% годовых — зависит от суммы, срока и наличия личного страхования.

ПСК: 21,994% – 41,470 % (ПСК зависит от тарифа и страхования).

Требования к заёмщику: гражданство Россия, стаж на последнем месте работы ≥ 3 месяцев.

Дополнительные услуги: участие в акции «Правильный выбор» со скидкой до 4%.

Банк АТБ устанавливает порядок предоставления нецелевого займа на срок до 84 месяцев с лимитом до 3 000 000 рублей (до 5 000 000 рублей — для зарплатных клиентов). Увеличение суммы возможно в рамках программы, предусматривающей оформление под залог недвижимого имущества. В таком случае займ может оформляться на льготных условиях одобрения.

К числу приоритетных направлений относятся: государственный и бюджетный сектор, сфера образования и здравоохранения. В состав целевых групп входят: служащий государственного аппарата, педагог, врач. Для указанных категорий кредитование осуществляется с учётом стабильности дохода и низкого риска дефолта. Заёмщики имеют возможность получать средства в объёмах, необходимых для реализации долгосрочных целей. Кредитный процесс строится на принципах доверия, прозрачности и минимизации административных барьеров.

8. ВТБ

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,6 / 5

Сумма кредита: до 40 000 000 руб.

Срок: до 5 лет (экспресс), до 84 месяцев (основная программа).

Ставка по кредитам: от 14,1% до 52,8%.

ПСК: 24,6% - 52,8%.

Требования к заёмщику: гражданство РФ, доход от 15 000 ₽/мес.

Возраст: с 19 лет оформляется экспресс-кредит, остальные - с 21 до 75 лет.

В данном банке средства предоставляются по выбору заёмщика — путём зачисления на счёт или в форме кредита наличными для бюджетников с курьерской доставкой. Весь процесс реализуется без необходимости личного присутствия в отделении. Минимальный комплект документов ограничивается паспортом гражданина Российской Федерации.

Госслужащий и бюджетник получают приоритет при оценке платёжеспособности. Для данной категории доступен льготный потребительский кредит для госслужащих, соответствующий принципам ответственного финансирования. Возможность взять заём на выгодных условиях и оформлять его полностью онлайн делает предложение стратегически значимым в сегменте государственного сектора.

9. Т‑Банк (быв. Тинькофф)

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,2 / 5

Сумма кредита: до 5 000 000 рублей без залога.

Срок: от 3 месяцев до 5 лет (до 15 лет по спец. программам).

Ставка: 29,9 – 43,2% годовых.

ПСК: 24,8 – 43,2% в зависимости от пакета и срока.

Требования к заёмщику: гражданство РФ, возраст 18 - 70 лет, требуется только паспорт.

Преимущества: один из самых ТОПовых банков страны.

Т-Банк предоставляет заём на срок до пяти лет с лимитом до 5 000 000 рублей. Заявка подаётся дистанционно через официальный сайт в доменной зоне .ru. Банк не ограничивает цели использования средств, включая погашение чужих обязательств. Отказ возможен только при наличии активных просрочек.

Календарный год 2025 включает специальное предложение для сотрудников государственного сектора. Работник бюджетной сферы получает доступ к льготному проценту кредита для гос служащих. Фиксированная ставка и упрощённое условие одобрения обеспечивают высокую доступность продукта. Учреждение может предлагать решения, ориентированные на стабильных заёмщиков.

10. Банк Зенит

Рейтинг банка: ⭐⭐⭐⭐ 4,0 / 5

Сумма: от 50 000 до 5 000 000 ₽ (в отдельных программах до 40 млн. ₽ при залоге).

Срок: от 13 до 60 месяцев (до 5 лет, в залоговых вариантах — до 7 лет).

Процентная ставка: от 16,5% до 28,9% годовых при оформлении страхования жизни.

Требования к заёмщику: гражданство РФ, возраст от 21 до 70 лет.

Скорость одобрения и выдачи: первоначальное решение — до 2 дней.

Дополнительные услуги: льготные программы для зарплатных клиентов и спец. категорий.

Банк «Зенит» устанавливает порядок предоставления нецелевого займа на срок от 36 до 60 месяцев с лимитом до 5 000 000 рублей. Заёмщик вправе осуществлять досрочное погашение без применения штрафных санкций или дополнительных комиссий. Формат выдачи не включает наличные. Особое внимание уделяется прозрачности расчётов: сумма ежемесячного платежа определяется с использованием официального инструмента на веб-ресурсе учреждения.

Калькулятор функционирует в режиме реального времени и учитывает заявленный лимит, срок и процентную ставку. Продукт может быть использован, в том числе, как кредит на ремонт для госслужащих, что подчёркивает его адаптацию под нужды государственного сектора. Продукт позиционируется как выгодный инструмент для стабильных заёмщиков. Предложение не относится к категории ипотека. Подача заявки и весь последующий процесс осуществляются в формате онлайн, что обеспечивает максимальную доступность и скорость обслуживания.

Что значит кредит для бюджетников: маркетинг или реальный инструмент кредитования?

Люди постоянно задаются вопросом: «что значит кредит для бюджетников»? Сам термин определяет особую категорию потребительского финансирования, предназначенную для граждан, осуществляющих трудовую деятельность в учреждениях, финансируемых за счёт средств федерального, регионального или муниципального бюджета. К данной группе относятся педагоги, медицинские работники, сотрудники социальных служб, а также государственные служащие.

В отличие от стандартных займов, такой продукт строится на принципах доверия к стабильности дохода и низкому кредитному риску заёмщика. Основные характеристики включают:

упрощённую процедуру одобрения;

отсутствие требования справки 2-НДФЛ;

увеличенный срок погашения — до 5–7 лет;

фиксированную процентный ставку;

возможность досрочного погашения без штрафов.

Отдельная программа действует для сотрудников бюджетной сферы в каждой кредитной организации. Условия утверждаются по инициативе банка и учитывают профиль деятельности заёмщика. Например, кредит для бюджетников в Сбербанке предоставляется с пониженной ставкой, возможностью полного дистанционного оформления и лимитом до 5 млн рублей.

Лица, проходящие службу в государственных структурах, вправе взять кредит для госслужащих на аналогичных условиях — при наличии паспорта и подтверждённой занятости. Решение принимается в течение нескольких минут, а средства зачисляются на счёт или выдаются наличными.

Таким образом, «кредит для бюджетников» — это не маркетинговая формулировка, а социально ориентированный финансовый инструмент, обеспечивающий доступность, прозрачность и предсказуемость условий заимствования для одной из наиболее стабильных категорий населения Российской Федерации.

Можно ли получить кредит на авто для госслужащих и по какой ставке?

В соответствии с действующей практикой кредитных организаций Российской Федерации, кредит на авто для госслужащих может быть предоставлен на льготных условиях, учитывающих стабильность занятости и предсказуемость дохода данной категории заёмщиков. Такой заём оформляется как целевой. Где цель использования средств — приобретение транспортного средства — фиксируется в кредитном договоре.

Процентная ставка в 2025 году составляет от 8,9% до 14,5% годовых. Наиболее низкий порог устанавливается для участников зарплатных проектов. Банки предлагают специальный продукт, адаптированный под потребности государственного сектора. Это хороший вариант для приобретения автомобиля без залога и поручителей.

Основной клиент программы — сотрудник бюджетного или государственного учреждения. Для подачи заявки достаточно паспорта и подтверждения занятости. Сайт кредитной организации должен содержать актуальные условия и калькулятор расчёта платежей. Рекомендуется сравнивать предложения нескольких учреждений самим. Продукт представляет собой доступный инструмент финансирования для стабильных категорий населения.

Какие документы нужны для кредита госслужащему — пошаговая инструкция

Настоящая инструкция устанавливает перечень документов и последовательность действий, необходимых для оформления потребительского кредита лицом, осуществляющим трудовую деятельность в государственном или муниципальном секторе Российской Федерации. Порядок применяется ко всем категориям заёмщиков, включая педагогических и медицинских работников. Заявитель должен работать в бюджетном учреждении не менее трёх месяцев на дату подачи заявки.

Процедура состоит из следующих этапов:

1. Подготовка основного документа, удостоверяющего личность

Заявитель обязан представить паспорт гражданина РФ, действующий на дату подачи заявки. Документ должен содержать сведения о регистрации по месту жительства.

2. Подтверждение статуса работника бюджетной сферы

Сотрудник государственного или муниципального учреждения подтверждает занятость одним из следующих документов:

выписка из приказа о назначении;

справка с места работы по форме банка;

скриншот из официального портала с подтверждённым статусом.

Для отдельных профессий, если вы учитель или врач, может потребоваться копия документа о квалификации.

3. Указание суммы и валюты займа

Заемщик определяет размер запрашиваемого финансирования в национальной валюте — рубль. Сумма указывается в цифровом и прописном форматах.

4. Подача заявки и верификация

Заявка подаётся дистанционно или в отделении. В ходе верификации могут быть запрошены дополнительные сведения.

5. Исключения

Ипотечный заём не входит в сферу действия настоящей инструкции. Аналогично исключаются автокредиты и иные целевые программы с залоговым обеспечением.

По завершении всех этапов выносится решение. При положительном исходе договор подписывается, а средства перечисляются в течение одного рабочего дня.

Реальные и свежие отзывы заемщиков

Первый отзыв: Альфа-Банк.

Пользователь mariana92list оценила кредит от Альфа-Банка на 5 звёзд, отметив его как «неплохой» — несмотря на то, что процентная ставка не самая низкая, ключевое преимущество для неё — скорость выдачи и лояльность условий.

Второй отзыв: Банк Зенит.

Пользователь Nikolyambus из Санкт-Петербурга, оставивший отзыв в сентябре 2018 года, выразил разочарование работой банка — по его мнению, учреждение не заинтересовано в клиентах и хороших отзывах, а общается с ними с позиции «мы сообщим вам решение, если сочтём нужным». Он отмечает, что ему были нужны деньги, но не получил должного внимания, и называет отношение банка к потенциальным клиентам «пофигизмом», подчеркивая, что это — главный недостаток.

Третий отзыв: Т-Банк.

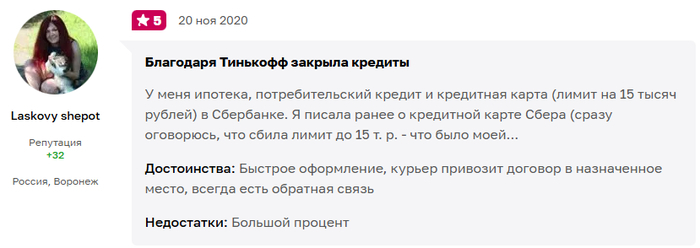

Пользователь Laskovy shepot оценила карту от Тинькофф на 5 звёзд, отметив, что несмотря на высокий процент, сервис оказался удобным: оформление прошло быстро, договор доставили курьером в указанное место, а обратная связь всегда доступна. При этом она подчеркнула, что лимит в 15 тысяч рублей был согласован заранее — и это помогло избежать недоразумений.

Четвертый отзыв: Промсвязьбанк

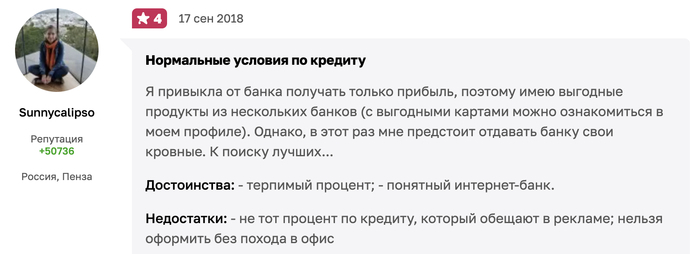

Пользователь Sunnycalipso из Пензы, оставивший четырёхзвёздочный отзыв в сентябре 2018 года, отмечает, что условия кредита — «нормальные», но не идеальные: ей понравились терпимая процентная ставка и удобный интернет-банк, однако разочаровала разница между рекламной и реальной ставкой, а также необходимость личного визита в офис для оформления — что противоречит ожиданиям от онлайн-сервиса.

Полезные ресурсы: бесплатная помощь клиентам

Официальные государственные ресурсы помогут проверить банк, узнать свою кредитную историю и сравнить условия без риска столкнуться с мошенниками.

1) https://cbr.ru — сайт Банка России. Здесь публикуется реестр всех лицензированных кредитных организаций. Перед подачей заявки обязательно убедитесь, что банк есть в списке.

2) https://www.gosuslugi.ru — на портале Госуслуги вы можете бесплатно получить свою кредитную историю — один раз в пол года. Сервис автоматически запросит данные из всех бюро кредитных историй (НБКИ, ОКБ, Эквифакс) и покажет полный отчёт: где вы брали займы, были ли просрочки, сколько действующих обязательств.

3) https://www.nbki.ru — Национальное бюро кредитных историй (входит в госконтур). Позволяет один раз в год бесплатно получить свою кредитную историю и проверить, нет ли ошибок.

Часто задаваемые вопросы (FAQ) — Кредиты для госслужащих и бюджетников в 2025 году

Настоящий раздел содержит разъяснения по наиболее распространённым вопросам, возникающим у граждан, осуществляющих трудовую деятельность в государственном и муниципальном секторах Российской Федерации, при обращении за потребительским кредитом. Ответы составлены на основе действующей практики кредитных организаций и нормативных положений, регулирующих кредитование физических лиц.

1. Могут ли отказать в кредите бюджетнику?

Да, отказ возможен, несмотря на льготный статус категории. Основаниями служат: наличие активных просрочек по текущим обязательствам, признаки мошенничества, предоставление недостоверных сведений или чрезмерная долговая нагрузка (более 50% от дохода). Однако при отсутствии указанных факторов вероятность одобрения превышает 90% в большинстве банков.

2. Нужна ли справка 2-НДФЛ для оформления кредита госслужащему?

Нет, подавляющее большинство банков не требует справку 2-НДФЛ от сотрудников бюджетной сферы. Достаточно паспорта и подтверждения занятости. Это обусловлено тем, что заработная плата госслужащих и бюджетников считается стабильным и предсказуемым источником дохода.

3. Можно ли взять кредит с плохой кредитной историей?

При условии, что просрочки не являются текущими. Банки проявляют лояльность к заёмщикам с закрытыми задолженностями или единичными нарушениями в прошлом. Некоторые учреждения (например, Совкомбанк, ПСБ) даже при наличии негативной КИ выносят положительное решение, если заявитель работает в государственном секторе не менее 6–12 месяцев.

4. Предусмотрена ли доставка наличных на дом для бюджетников?

Ряд банков (Синара, Альфа-Банк, ПСБ) предоставляет услугу курьерской доставки наличных средств по указанному адресу. Услуга доступна в более чем 50 регионах РФ, включая малые города. Выбор способа получения (на карту или наличными) осуществляется на этапе подачи заявки.

5. Доступен ли кредит для учителей и врачей на особых условиях?

Учитель и врач относятся к приоритетным категориям в рамках социальных программ кредитования. Например, в Сбербанке и Ак Барс Банке для них действуют сниженные ставки, увеличенные лимиты и упрощённая верификация. Некоторые банки даже не запрашивают подтверждение стажа при наличии действующего трудового договора.

6. Можно ли использовать кредит для погашения долгов в МФО?

Большинство банков не ограничивают цели использования нецелевого займа. Погашение микрозаймов не расценивается как нарушение условий договора. Это делает кредит для бюджетников эффективным инструментом консолидации долгов и снижения общей процентной нагрузки.

7. Какой максимальный срок кредита доступен госслужащим?

Максимальный срок погашения составляет 7 лет (84 месяца) и предоставляется в таких банках, как ПСБ, АТБ и Совкомбанк. Стандартный срок — 3–5 лет. Увеличение срока снижает ежемесячный платёж, но повышает общую переплату. Рекомендуется выбирать оптимальный баланс между нагрузкой и стоимостью займа.

8. Требуется ли поручительство или залог?

Потребительский кредит для бюджетников выдаётся исключительно на условиях необеспеченного займа. Поручители, залог имущества или справки о доходах третьих лиц не требуются. Это одно из ключевых преимуществ программы, направленной на минимизацию бюрократических барьеров.

9. Можно ли оформить кредит полностью онлайн?

Вся процедура — от подачи заявки до подписания договора — может быть завершена дистанционно через официальный сайт банка. Верификация проводится по телефону или через видеосвязь. Средства зачисляются на карту мгновенно или доставляются наличными в течение дня. Личное посещение отделения не требуется.

10. Что делать, если нужна сумма больше 5 млн рублей?

В рамках стандартного потребительского кредита лимит редко превышает 5 млн рублей. Для получения большей суммы рекомендуется рассмотреть ипотечный заём (даже на цели, не связанные с покупкой жилья, в некоторых банках) или программу под залог недвижимости. Также возможно рефинансирование нескольких займов в один с увеличением лимита. Заемщик, имеющий стаж в госсекторе более 3 лет, может рассчитывать на индивидуальные условия.

Заключение

Кредитование сотрудников государственного и муниципального сектора в 2025 году приобретает характер системной поддержки социально значимых профессий. Банки Российской Федерации, признавая низкий уровень риска и стабильность доходов данной категории, формируют специализированные программы с льготными ставками, увеличенными сроками погашения и минимизацией документооборота. Такой подход трансформирует потребительский заём из финансового инструмента в элемент социальной инфраструктуры, обеспечивающий доступность, предсказуемость и финансовую устойчивость для учителей, врачей, госслужащих и иных работников бюджетной сферы.

В условиях высокой конкуренции на рынке розничного кредитования именно лояльность к категории «бюджетник» становится ключевым дифференциатором для ведущих финансовых организаций. Для заёмщика это означает реальную возможность взять кредит для госслужащих без отказа, без поручителей и без визита в отделение — при условии соблюдения базовых требований: отсутствия активных просрочек и подтверждённой занятости. Таким образом, «кредит для бюджетников» перестаёт быть маркетинговым термином и становится гарантированным правом на финансовую поддержку со стороны государственно-ориентированной банковской системы.

Ещё по теме:

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 29.10.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.

Показать полностью

16

Как разводить мошенников

Вчера пришёл доставщик из компьютерного магазина, который принес мне долгожданную видеокарту MSI GeForce RTX 5090 GAMING TRIO OC, купленную мною онлайн.

«Ну наконец-то мы будем вместе, прелесть моя», — подумал я, чуть ли не прыгая от переполнявшего меня избытка чувств.

Позвал его на кухню, сказав, что разуваться не нужно и пусть садится за стол на против меня.

Он достал из своей сумки коробку с видюхой и передал мне. Я осмотрел коробку, убедился, что её не вскрывали.

После чего он достал две бумаги.

— Вот на этом бланке поставьте только подпись, а тут нужны ваши паспортные данные и подпись, — сказал доставщик.

Он дал мне два бланка о приёме товара. Причем бланк, где надо было указать паспортные данные, был согнут на пополам, и видно было только ту часть, где и надо было их указать.

«Ага мошенник, кредит на меня оформить хочет. Ну ничего, сейчас оформим в лучшем виде, дорогой», — подумал я.

— Сейчас я паспортные данные на госуслугах поищу, – сказал я.

Открыл на смартфоне запись видео и, делая вид, что пальцем ищу на смартфоне паспортные данные, начал видеосъёмку.

— А с чего вдруг паспортные данные понадобились на бланке о приёме товара? Раньше только подпись нужна была.

— Да не знаю, мне что дали то я и принес, говорят, вроде какие-то проблемы с доставкой были.

— Ага нашёл, вот паспортные данные.

Поднёс телефон к бланку, развернул его и увидел, что хочу взять кредит на 100К.

После всего этого я выключил запись и отправил записанное видео в облако и себе на почту.

Увидев всё это, доставщик резко вскочил.

— Сядь на место и слушай меня внимательно. И как же вы, суки, меня задолбали, куда не плюнь — везде мошенники.

Меня и мою семью кинули на 50К. Так что ты сейчас будешь отдуваться за всех. Вот на этот номер 988 ### ## ##, до конца недели ты переведёшь 50К плюс 100К, на которые ты меня хотел кинул.

Записывай номер, сука.

Если до конца недели ты не переведёшь мне 150К, видео о том, что сейчас происходило, и мое заявление о мошенничестве окажется в полиции.

Доставщик встал со стула и пошёл к двери. Когда он оказался за порогом я отвесил ему хороший пендель под сраку, сказав, что это за моральный ущерб.

UPD: Вот только жаль, что этот рассказ — только мои мечты, но надеюсь, они когда-нибудь воплотятся в жизнь😉

Показать полностью

Банк решил «забрать все и сразу», а в итоге не получил ничего: как требование вернуть кредит досрочно обернулась отказом в суде

Вот еще одна история о том, как иногда кредиторы сами себе роют яму. Банк решил пойти по пути досрочного взыскания всего долга с наследника, но в итоге остался ни с чем.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

Однажды некая женщина оформила кредит на 130 тыс. рублей на 5 лет. Выплачивать долг она не стала вовсе — а через год скончалась.

Наследницей стала ее дочь Б., которая тоже не собиралась ничего возвращать. Через пару лет банк направил Б. требование о досрочном погашении всей суммы кредита на основании п. 2 ст. 811 ГК РФ. Но долг так и не был возвращен.

Зачем-то выждав еще три года, банк обратился в суд, потребовав взыскать с наследницы уже 530 тыс. рублей — с учетом всех процентов, штрафов и неустоек, набежавших за много лет.

Что решили суды?

Б. заявила, что срок исковой давности уже истек, ведь банк потребовал вернуть весь долг еще три года назад. А значит, именно с этого момента и надо вести отсчет.

Но суд первой инстанции этот довод отклонил. Судья решил, что по кредиту срок давности считается отдельно по каждому платежу. А поскольку последний платеж должен был быть год назад, то срок по части долга не вышел. Поэтому с Б. взыскали 360 тыс. рублей.

Апелляция лишь уменьшила сумму до 105 тыс. рублей, а кассация оставила решение без изменений.

Что сказал Верховный суд?

Если кредитор требует досрочного возврата всей суммы долга, то течение срока исковой давности меняется. Он начинает исчисляться с момента предъявления этого требования — и для всей суммы целиком, а не по каждому платежу отдельно.

Вот если бы банк не требовал возврата всего долга разом — тогда по части задолженности срок бы еще не истек. Но банк предъявил требование три года назад, а в суд пошел только сейчас. Срок исковой давности уже истек.

Акты нижестоящих судов были отменены, дело направлено на новое рассмотрение (Определение Верховного суда по делу N 4-КГ24-19-К1).

Изучив дело повторно суд полностью отказал банку во взыскании долга с наследницы (Решение Мытищинского городского суда Московской области по делу N 2-6950/2024).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********

Показать полностью

1

Доходы федерального бюджета от утильсбора на автомобили просели практически в два раза7

Планировали в 2025 году заработать 2 триллиона рублей, а получится только 1,1 триллиона

Утилизационный сбор на автомобили в России собирались поднять с 1 ноября, но пока перемены ненадолго отложили. Параллельно парламентарии предлагают освободить ряд граждан от уплаты утильсбора, только вряд ли такие поправки будут приняты.

На этом фоне появилась другая интересная тема, которая всплыла вместе с бюджетными законопроектами. Утильсбор в данный момент фактически является дополнительным налогом, который должен кормить федеральную казну. Только вот с этим делом возникли проблемы ещё после прошлогоднего повышения размера сбора.

Изначально в доходы бюджета на 2025 год закладывалось получение от утильсбора 2 триллионов рублей, но уже в первые месяцы стало понятно — уложиться в план будет невозможно. Тогда в мае поправками прогноз пересмотрели и снизили до 1,5 триллионов рублей, но даже этот план выполнить не удалось.

— Утильсбор снизится на 440 миллиарда рублей, составит 1,1 триллиона рублей, — так уже в середине октября говорил министр финансов РФ Антон Силуанов на заседании в Госдуме.

А что у нас в планах на 2026 год? В бюджете указано, что получить с помощью утильсбора хотят 1,65 триллиона рублей. Журналисты сообщают о росте показателя на 46,7%, но тут есть вопрос: а с чем мы сравниваем? Если с итоговыми показателями 2025 года, то все правильно. Рост в итоге может оказаться даже выше. А вот в сравнении с изначальным планом наоборот падение.

Получается ситуация, при которой Минпромторг РФ один раз уже серьезно повысил утильсбор и собирается сделать это снова, но результат, мягко говоря, не впечатляет. При этом, по итогам 2024 года казна получила от утильсбора те же 1,1 триллиона рублей. Для сравнения показатель за 2023 год составил 659 миллиардов рублей, то есть была положительная динамика. Но есть большая разница между этими периодами: новых машин в стране в этом году стало меньше, что негативно отразилось на качестве жизни россиян.

Одним из виновников падения спроса на машины и, как следствие доходов утильсбора, называют высокую ключевую ставку ЦБ. Только вот в 2024 году количество автокредитов росло, при том, в отдельные месяцы рекордными темпами за последние несколько лет. Какая на тот момент была ставка? Половину года она держалась на отметке в 16%, потом постепенно поднялась до 21%. Этот процесс совпал с повышением утильсбора.

Рекордные показатели 2024 года пришлись на март, когда о первом повышении утильсбора ещё и не говорили, а «ключ» был 16%. Рынок успокоился только в декабре. Это показывает, что россияне готовы брать машины в кредит по высоким ставкам, но если они адекватно стоят. Это подтверждает средний размер автокредита, который продолжает находиться в районе 1,45-1,46 миллиона рублей.

У большинства россиян есть верхняя планка, по которой они готовы залезать в долги. Другой момент, что за 1,5 миллиона кредитных рублей сегодня, год назад и два года назад можно позволить разные по качеству автомобили. И именно рост цен на машины тормозит всю сферу. И это может стать серьезной проблемой для оживление авторынка и выполнения планов по доходности от утильсбора в будущем году.

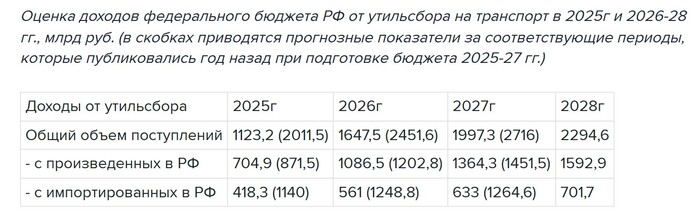

«Интерфакс» подготовил таблицу, где дает данные для сравнения планов в бюджете 2025 и 2026 годов, которые учитывают сразу трехлетний период.

Удивительным образом публично даже не рассматривается вопрос о том, чтобы снизить утилизационный сбор хотя бы значений начала 2024 года. Возможно, с индексацией на размер инфляции. Это помогло бы оживить разом всю отрасль, а заодно улучшить качество жизнь россиян. Пока же остается гадать насколько сильно реальность 2026 год отклонится от плана чиновников.

«Вник и рассказал» — проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty.

Показать полностью

1

Хоррор-шапито. Часть 5

После полуторагодичного хоррор-цирка ПАО Сбербанк выставило через судебных приставов задолженность по кредитной карте без судебных процедур, в соответствии с исполнительной надписью нотариуса, заблокировал все карты, открыто исполнительное производство.

Подскажите, что можно сделать в этой ситуации?

Если кто-то из СМИ имеет желание разобраться в происходящем вместе со мной, а на моем месте может быть каждый, напишите в комментариях. Но можно поиметь подобные проблемы (описанные во всех частях постов о хоррор-шапито, и при этом не полностью), это надо понимать.

Продолжение поста «Кредитные каникулы и армия»6

Провести референдум о необходимости срочной службы,

Всех проголосовавших "за" отправить охранять границы за 3 рубля

Ответ Marayg в «Кредитные каникулы и армия»6

Так, может, все же платить срочникам зарплату?, Как например больничные выплачивают? почему бы "армейские" не выплачивать?