Недавно мой друг детства (назовём его Вася) не рассчитал свои финансовые возможности и не закрыл вовремя беспроцентную кредитку в банке, отчего у него каждый день стали капать конские проценты, что-то около 50% годовых. Чтобы закрыть эту дыру, ему срочно было нужно взять где-то 100 тыс рублей, которых у него не было.

Я живу не в России, у меня есть накопления в рублях, но все они на вкладах. Самый низкопроцентный вклад на то время у меня был 18%. Вот я и предложил Васе, что могу снять 100 тыс рублей с этого вклада и отдать ему для покрытия кредитки, но вернёт он мне в течение года 118 тыс рублей, чтобы я не терял доходность. Мне без разницы, держать вклад в банке или в Васе, а самому Васе получается нехилое избавление от кабалы (всего 18% кредит вместо конских 50%). Вася с радостью согласился, я перевёл ему деньги, на том и порешали. С тех пор Вася по возможности возвращает мне деньги, вернул уже 40 тыс, проблем с этим нет. Я его не тороплю, но он сам понимает что чем раньше вернёт, тем меньше будет переплата (считаем 18 тыс в год как 1,5 тыс в месяц).

Но об этом моём "кредите" на 18% для Васи узнали наши с ним общие знакомые, и начали на меня атаку. Мол, я навариваюсь на своём друге, давая ему деньги под процент, ничего святого у меня нет, я полная тварь и вообще последняя мразь, думаю только как бы не потерять свои доходы. По их мнению, я должен был дать Васе 100 тыс рублей в долг без процентов (ведь это же друг детства! как можно!) и сидеть год ждать возврата своих 100 тыс, и ни копейкой больше. Они считают, что я Васю налюбил и поставил его на счётчик.

И вот кто из нас прав? Действительно ли я мудак, раз даю деньги в долг другу под те же проценты, что лежали у меня на вкладе?

Самое смешное, что и меня, и Васю всё в нашей сделке устраивает. Мы очень давно дружим, помогаем друг другу разными вещами. Я платил за него при игре в гольф, покупал ему еду и напитки, подгонял разные ништяки бесплатно. Вася тоже отвозил меня на своей машине когда было надо, звал в гости, бесплатно помогал в организации всяких моих мероприятий. Мы никогда никаких денег особо не считали. Если бы Васе нужно было 5 тыс на пару недель до зарплаты - я бы конечно дал их ему без процентов. А косарь бы и просто подарил. Но 100 тыс - простите, сумма несколько иного порядка.

И сейчас Вася объясняет общим знакомым, что он не в накладе, рад моей помощи с кредитом, сам согласился на 18% сверху и совершенно не против их мне отдать. Но те всё равно упёрлись и говорят что у Васи просто выбора не было, я ему выкрутил руки, это не помощь (они считают что помощь это когда жертвуешь чем-то ради друга), я плохой меркантильный друг и скоро нашей дружбе конец.

Я же считаю, что помощь другу это не обязательно жертва, это может быть просто любая польза, даже если сам я ни копейки не теряю. Я вообще не понимаю, какого хрена какие-то левые чуваки, не являющиеся сторонами сделки, вмешиваются в неё и пытаются установить свои правила как мне давать в долг мои деньги, по каким-то их понятиям о дружбе, пытаются меня унизить, говорят что я очень меркантильный и руки мне больше не подадут.

Когда же я предлагаю им самим дать денег в долг Васе без процентов, тем самым показав свою высокоморальность по сравнению со мной - они говорят что Вася мой друг, а не их, а они малознакомым людям помогать не будут. Даже пару тысяч никто ему не скинул. Помоему, это классическая ситуация когда люди могут только болтать, а как требуется реально делом помочь нуждающемуся человеку - так находят причины этого не делать.

Ситуация абсолютно настоящая, я являюсь в ней "кредитором". Но имена и излишние подробности осознанно опустил. Интересно, что думают жители Пикабу по этому вопросу?

Не все люди готовы работать легально. Некоторые трудятся неофициально, другие зарабатывают на сдаче собственного имущества в аренду. И каждому из них может потребоваться помощь банка. В 2025 году кредиты без официального трудоустройства выдают не все финансовые учреждения. Мы собрали информацию о тех, кто рассматривает подобные заявки.

В 2025 году банки выдают клиентам без официального места работы кредиты либо на маленькие суммы, либо с залогом. | Banki Lab

Выбор банка -- главный этап при оформлении кредита. Особенно это касается граждан, не трудоустроенных официально. Им важна не только процентная ставка, но и лояльность к неофициальной занятости, возможность подтвердить доход, полученный иным путем.

Содержание:

Топ банков, где гражданин без официального трудоустройства может взять кредит.

Как изменилась выдача кредитов в 2025 году.

Полный топ банков с программами по кредитованию работающих неофициально.

Как происходит проверка заемщиков с неофициальной занятостью.

Как повысить свои шансы на одобрение и получить кредит.

Есть ли альтернатива банковскому кредитованию.

ТОП-5 банков, где можно взять кредит без официального трудоустройства

Представляем топ банков, где люди без официального трудоустройства могут подать заявку на кредитование. Эти финансовые учреждения зарекомендовали себя надежностью и прозрачностью.

Банк Синара — шанс на кредит для работающих без оформления. В Синаре каждая анкета разбирается индивидуально, и шансы на получение кредита есть даже у работающих неофициально и с хорошей кредитной историей. У клиентов есть возможность получить на руки до 3 000 000 рублей на срок до 5 лет.

Альфа-Банк — кредит без справок с места работы. В Альфа-Банке взять до 300 000 рублей можно лишь по паспорту, без справок с места работы. Подтверждать доход по форме 2-НДФЛ придется с больших сумм, но даже в этом случае есть возможность предоставить справку по форме банка или оставить в залог недвижимость, без указания источника заработка.

Промсвязьбанк (ПСБ) — до 500 000 без подтверждения с места работы. В ПСБ заявки рассматриваются индивидуально. Если вы получаете на карту банка доход неофициальной работы, он может предоставить кредит без дополнительных справок. Однако желательно юридическое оформление в компании.

Банк «Пойдём!» — индивидуальное рассмотрение заявок от работающих неофициально. Банк "Пойдем" рассматривает заявки, даже если основной доход заемщика формируется от неофициальной работы. Банк дает до 300 000 новым клиентам. Решение по заявке рассматривает финансовый консультант, с ним же можно договориться о точной сумме и сроке.

Совкомбанк — денежные кредиты для работающих неофициально. Совкомбанк рассматривает заявки от заемщиков без официальной работы, но с постоянным доходом. Стабильность поступлений можно подтвердить выпиской по счету.

Изменения в выдаче кредитов в сентябре 2025

Ситуация на кредитном рынке остается сложной. Ключевая ставка составляет 17%. Она постепенно уменьшается, но банки поставили на паузу развитие кредитных продуктов.

Летом 2025 Центробанк установил лимиты в потребительских кредитах. При нагрузке выше 50% - 10% одобрений, выше 80% - 0.

Для заемщиков это значит, что оформлять кредиты стало сложнее. Начиная с определенной суммы (в каждом банке -- своей) придется подтверждать доход. Если человек, готовый оформить займ, платит по своим долгам больше половины от дохода, ему чаще всего приходит отказ.

Банки рассматривают заявки от граждан, не трудоустроенных официально. Однако такие заемщики -- потенциальный риск. Кредитор не знает, насколько стабилен их заработок, поэтому одобряет маленькие суммы и под больший процент. Исключение -- если у вас есть дебетовый счет в этом учреждении и вы активно пользуетесь другими продуктами. Это повысит шансы на успех.

📌Важно: еще одно изменение касается сроков. Больше не получится получить миллион за несколько минут. С сентября 2025 установлен "период охлаждения".

Суммы до 50 000 банки вправе выдавать сразу после одобрения, до 200 000 - придется подождать 4 часа, выше -- придет на ваш счет через 48 часов. В течение этого времени клиент вправе отказаться от одобренного кредита без последствий и штрафов.

Если неофициальный работодатель перечисляет зарплату на карту, доход можно подтвердить выпиской по банковскому счету.

ТОП-10 банков, которые кредитуют клиентов без официальной работы

По итогам второго квартала 2025 года количество безработных в России составило около 1 700 000 человек. Из них соответствующий статус есть у 290 000. Остальные работают неофициально или имеют другой доход. Многие планируют пользоваться займами.

Сегодня основную роль играет подтвержденный и постоянный доход. Каким образом он формируется -- не так важно. Главное -- стабильные поступления и размер. Отдельных программ для неофициально работающих клиентов сегодня нет, займы выдаются на общих основаниях, но с более тщательной проверкой.

Мы собрали 10 ведущих банков, куда клиенты, не имеющие официальной работы, могут отправлять заявки. Дополнительные требования у каждого учреждения свои, потому всегда важно внимательно изучать условия.

1. 🏦 Банк Синара — кредит клиентам с неофициальной работой

Банк Синара

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,9 / 5.

Сумма кредита: от 51 000 до 3 000 000 ₽ наличными.

Срок: от 1 до 5 лет.

Ставка: от 11,9%, при подключении пакета «Управляй Легко» возможен возврат процентов — эффективная ставка по кредиту ≈ 0%.

ПСК: 11,9 – 39%.

Заявка: онлайн, 2 – 5 минут, решение — от минуты до 24 часов.

Выдача: наличными в офисе, через банкоматы cash-in или с курьерской доставкой карты — более 70 городов.

Допуслуга: «Гарантия ставки 0%» — возврат всех процентов при выполнении условий.

Требования: гражданство РФ, стабильный доход, стаж от 3 месяцев.

Синара предлагает от 51 000 рублей. Если у вас нет официальной работы, банк смотрит на кредитную историю и другие параметры. Заявка оформляется онлайн, решение принимается от нескольких минут до суток. Важно показать наличие дохода.

📌Важно: банк вправе затребовать дополнительные документы -- копию загранпаспорта с отметками о поездках, данные о движении средств по банковским счетам, сведения о легальных пассивных доходах.

2. 🏦 Альфа‑Банк — минимум документов для оформления

Альфа‑Банк

Рейтинг банка: ⭐⭐⭐⭐ 4,3 / 5.

Сумма кредита: от 30 000 до 30 000 000 ₽ на карту.

Срок: от 1 до 15 лет.

Ставка: 17,3% – 52,79% годовых (индивидуально).

ПСК: 19,635 % – 52,79 %.

Заявка: онлайн (через Госуслуги) или в офисе, решение за 2 минуты - 1 день.

Выдача: на бесплатную дебетовую карту Альфа‑Банка — доставка курьером или выдача наличных в офисе, карта активируется сразу, средства можно использовать сразу после получения.

Требования: гражданство РФ, доход от 10 000 ₽/месяц, стаж от 3 месяцев.

Без справок: возможна выдача только при наличии зарплатной карты Альфа‑Банка, иначе требуется справка о доходах или заполнение через Госуслуги.

Дополнительные услуги: бесплатный дебетовый кабинет с кэшбэком, снижение процентной ставки со страховкой, досрочное погашение без штрафов.

Возраст: с 21 года.

Кредит при неофициальной занятости: заявка рассматривается индивидуально.

Кредиты до 300 000 рублей выдаются только по паспорту. Выше - требуется подтверждение дохода справкой 2-НДФЛ, выпиской с банковского счета или другими способами. Требований к источникам заработка формально не выдвигаются, работают с ИП, самозанятыми. Займ может получить лицо, получающее любой стабильный доход.

У банка есть требование к минимальному доходу -- 10 000 рублей после уплаты налогов. Важно помнить, что этого хватит лишь на получение минимальной суммы.

3. 🏦 Промсвязьбанк — выгодный кредит наличными в любой момент

ПСБ

Рейтинг банка: ⭐⭐⭐⭐ 4,2 / 5.

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными.

Срок: до 84 месяцев.

Ставка: от 27,9% (для военнослужащих — от 21,32 %).

ПСК: 27,376 % - 37,999 %.

Заявка: решение, как правило, в течение дня, для оформления достаточно паспорта и ещё одного документа (справка о доходах, СНИЛС и др.)

Требования: гражданство РФ, общий стаж от года, на последнем месте — минимум 4 месяца.

Возраст: от 21 до 65 лет.

Оформление: онлайн-заявка на сайте банка или в личном кабинете, договор подписывается дистанционно, возможен визит в офис для передачи документов.

Скорость одобрения и выдачи: решение автоматически за 5 минут, полученные средства доступны сразу после одобрения, выдача наличными или перечислением на карту/счёт.

Дополнительные услуги: кредитные каникулы (отсрочка до 2 месяцев), страховка, досрочное погашение без штрафов.

Подтверждение дохода: до 500 000 рублей - справка не требуется, более 500 тыс. рублей - обязательна 2-НДФЛ.

Подтвержденное трудоустройство: желательна работа в компании.

У ПСБ в последнее время требования к заемщикам ужесточились. Банк предпочитает работать с трудоустроенными, причем в компаниях. Клиент вправе предварительно открыть дебетовый счет и показать хороший стабильный доход. В этом случае ему может придти приглашение оформить кредит на льготных условиях.

4. 🏛️ Банк «Пойдём!» — возможность получить кредит без официальной работы

Банк Пойдём!

Рейтинг банка: ⭐⭐⭐⭐ 4,5 / 5.

Сумма кредита: от 50 000 до 400 000 ₽ наличными.

Срок: от 18 до 59 месяцев (1,5 – 5 лет).

Ставка: от 20 % до 48,9 % годовых — в зависимости от программы.

ПСК: максимальный процентный размер соответствует ставке, зависит от суммы и срока (данные уточняются при расчёте на сайте).

Требования к заёмщику: гражданство РФ, временная или постоянная регистрация в регионе присутствия банка от 6 месяцев, общий трудовой стаж не менее 1 года (6 месяцев на последнем месте).

Возраст: от 18 до 75 лет.

Оформление: онлайн‑заявка, беседа с финансовым консультантом в отделении банка, получение денег в этот же день.

Скорость одобрения и выдачи: решение — в течение рабочего дня, выдача — сразу после одобрения наличными в отделении или на карту/счёт.

Дополнительные услуги: кредитные каникулы, гибкие условия при плохой кредитной истории, страховка, возможность подачи заявки ночью круглосуточно (с обработкой в рабочее время).

Выдача кредитов без официального трудоустройства: возможна

Банк запрашивает подтверждение дохода уже на небольших суммах. Неработающий заемщик может предоставить выписку со счета со стабильным движением. Каждая заявка рассматривается в индивидуальном порядке, и одобрение небольших сумм происходит достаточно часто.

5. 🏦 Совкомбанк — кредиты клиентам с неофициальной занятостью

Совкомбанк

Рейтинг банка: ⭐⭐⭐⭐⭐ 5,0 / 5.

Сумма кредита: от 30 тыс. рублей до 30 млн. ₽.

Срок: до 15 лет.

Ставка: от 14,9 % годовых.

ПСК: от 13,88 % до ~ 29,41 %.

Требования к заёмщику: гражданство РФ, регистрация в одном регионе ≥ 4 месяцев, официальный доход и стаж от 4 месяцев.

Возраст: возраст от 18 до 85 лет.

Оформление: онлайн‑заявка через сайт или приложение, договор подписывается дистанционно, можно оформить через Госуслуги, минимальный пакет документов (паспорт, при крупных суммах 2‑НДФЛ или СНИЛС).

Условия выдачи: решение за 5 минут, деньги на карту «Халва», наличные или доставка курьером.

Дополнительные услуги: кредитные каникулы, досрочное погашение без штрафов, доставка карты, погашение через разные каналы — банкоматы, СБП, почту и др.

Совкомбанк рассматривает заявки у граждан, которые работают неофициально или получают любой доход, который могут подтвердить. Один миллион банк дает по паспорту, однако оставляет за собой право затребовать затребовать у заемщика дополнительную информацию и документы.

Повысить шансы на одобрение можно, если получать заработок на карту "Халва". Так банк будет видеть ваши доходы и расходы.

6. 🏦 Ак Барс Банк — кредит без скрытых платежей и комиссий

Ак Барс Банк

Рейтинг банка: ⭐⭐⭐⭐ 4,0 / 5.

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет (12 – 60 месяцев).

Ставка: от 21,9 % до 46,8 % годовых — ставка от 24,9 % при подключении страхования, до 46,8 % — при отказе.

ПСК: от 21,9% до 52,6%.

Заявка: онлайн-заявка за 5 минут, предварительное решение — в течение 5 минут, финальное — до 1 рабочего дня.

Требования к заёмщику: гражданство РФ, стаж от 3 мес., возможна выдача без справок до 100 000 ₽.

Возраст: от 21 до 65 лет.

Оформление: онлайн-заявка — занимает около 5 минут, не требует визита в банковское учреждение, договор подписывается дистанционно, возможна доставка средств курьером (до 1 млн ₽).

Скорость одобрения и выдачи: решение автоматически в течение нескольких минут после анкеты, выдача наличными в офисе или на карту/счёт, с возможностью доставки.

Дополнительные услуги: досрочное погашение без штрафов, кредит и карта выдаются по одному паспорту, гибкие условия для ИП, самозанятых, зарплатных клиентов, снижение ставки при оформлении страховки.

Кредиты при неофициальной занятости: рассматриваются.

В 2025 году в банке Ак Барс у граждан без официальной работы, а также самозанятых, нотариусов есть возможность получить кредит под залог недвижимости. Срок - до 7 лет, сумма - до 20 000 000 рублей. К заявке нужно нужно приложить выписку по счету. Клиент вправе погасить кредит в любое время, без дополнительных комиссий.

Еще один способ -- взять небольшую сумму, до 100 000 рублей. Банк выдает ее по паспорту, без дополнительной бумажной волокиты и проверок.

Сумма кредита: 30 000 – 3 000 000 ₽ (до 5 000 000 ₽ для зарплатных клиентов).

Срок: от 1 до 7 лет (без залога); до 15 — 20 лет — под залог.

Ставка: от 22 % до 41,5 % годовых — зависит от суммы, срока и наличия личного страхования.

ПСК: 21,994% – 41,470 % (ПСК зависит от тарифа и страхования).

Требования к заёмщику: гражданство Россия, стаж на последнем месте работы ≥ 3 месяцев (6 для ИП/самозанятых), регистрация в регионе присутствия банка, паспорт РФ; справки о доходах требуются при займах выше 100 000 ₽.

Возраст: от 21 до 70 лет.

Оформление: онлайн-заявка на сайте (анкета — около 5 минут), предварительное решение приходит в течение 2 – 3 минут; договор подписывается дистанционно, для получения зачастую требуется визит в офис.

Скорость одобрения и выдачи: решение за 2 – 3 минуты, выдача наличными или перевод на карту/счёт сразу после одобрения.

Дополнительные услуги: участие в акции «Правильный выбор» со скидкой до 4%, если зарплата перечисляется на счёт АТБ, досрочное погашение без комиссии.

Заявки от работающих неофициально: рассматриваются.

Банк рассматривает заявки от граждан, трудоустроенных неофициально. Безработный может получить в АТБ небольшую сумму, не требующую подтверждения дохода, или оставить залог.

При оформлении кредита под залог недвижимости можно выделить опцию "Доход и занятость Заемщика не подтверждены официально". Это увеличит полную стоимость, но позволит не указывать никакие данные.

8. 🏦 ВТБ — до 100 000 рублей без подтверждения дохода и занятости

ВТБ

Рейтинг банка: ⭐⭐⭐⭐ 4,6 / 5.

Сумма кредита: до 40 000 000 руб.

Срок: до 5 лет (экспресс), до 84 месяцев (основная программа).

Ставка по кредитам: от 14,1% до 52,8%.

ПСК: 24,6% - 52,8%.

Требования к заёмщику: гражданство РФ, доход от 15 000 ₽/мес., общий трудовой стаж ≥ 1 года (для самозанятых — стаж не требуется).

Возраст: с 19 лет оформляется экспресс-кредит, остальные - с 21 до 75 лет.

Оформление: онлайн на сайте или в приложении VTB Онлайн; заем до 100 000 ₽ — по паспорту или через «Госуслуги» без справок.

Скорость одобрения и выдачи: предварительное решение - минута, деньги сразу на карту или счёт после одобрения. Экспресс-кредит до 100 000 ₽ — тоже моментальное решение только по паспорту.

Дополнительные услуги: услуга «Ваша низкая ставка» снижает переплату, подписка «Персональный бонус» с кешбэком и бесплатными переводами, кредитные каникулы, выбор даты платежа, страховка, рефинансирование и льготные условия для зарплатных клиентов.

Кредиты трудоустроенным неофициально: начиная с 100 000 нужна справка о доходах, выше 1 500 000 -- подтверждение трудоустройства.

В банке ВТБ есть экспресс-кредит, который выдается по одному паспорту. Заявка заполняется на сайте или в ВТБ Онлайн, решение приходит в течение пары минут. Экспрессом могут воспользоваться граждане начиная с 19 лет.

Подтверждение занятости не требуется и при обычном потребительском займе, при условии, что его сумма не превышает 100 000 рублей.

9. 🏦 Т‑Банк — кредит с индивидуальным рассмотрением

Т‑Банк

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,2 / 5.

Сумма кредита: до 5 000 000 ₽ без залога (до 30 000 000 ₽ на выбор целей, включая залоговые программы).

Срок: от 3 месяцев до 5 лет (до 25 лет по специальным программам).

Ставка: 29,9 – 43,2% годовых.

ПСК: 24,8 – 43,2% в зависимости от пакета и срока.

Требования к заёмщику: гражданство РФ, возраст 14 - 70 лет, требуется только паспорт, справки о доходах и поручитель не нужны для сумм до лимита.

Оформление: полностью онлайн — заявка, дистанционный договор, карта будет доставлена бесплатно (если нет у клиента), без визита в офис.

Скорость одобрения и выдачи: решение — почти мгновенно (в день подачи заявки), выдача средств — обычно на следующий день или даже в день одобрения, включая доставку на карту курьером.

Дополнительные услуги: до 60 дней до первого платежа, бесплатное перечисление денег на карту Т‑Банк, бонус за безупречное погашение (перерасчет процентов).

Кредиты при неофициальной работе: заявки рассматриваются индивидуально.

Формальных требований к подтверждению занятости и дохода Т-Банк не предъявляет. При заполнении заявки без залога требуется только паспорт. Кредит до 5 000 000 рублей выдается на срок от года до 5 лет.

Повысить вероятность одобрения можно, если предоставить банку доступ к Госуслугам, где он возьмет необходимую информацию. Также имеет смысл взять страховку и предоставить залог.

10. 🏦 Банк Зенит — одобрение кредитов без формального трудоустройства

Банк Зенит

Рейтинг банка: ⭐⭐⭐⭐ 4,0 / 5.

Сумма: от 50 000 до 5 000 000 ₽ (в отдельных программах до 40 000 000 ₽ при залоге).

Срок: от 13 до 60 месяцев (до 5 лет, в залоговых вариантах — до 7 лет).

Процентная ставка: от 16,5% до 28,9% годовых при оформлении страхования жизни; без страховки — от 27,5% до 39,9% (ПСК ~ 24,22% – 42,24%).

Требования к заёмщику: гражданство РФ, возраст от 21 до 70 лет, стаж от 3 – 4 месяцев, регистрация в регионе присутствия банка, при суммах до 300 000 ₽ — только паспорт, при больших — справка о доходах.

Оформление: онлайн-заявка через сайт или мобильное приложение, заполнение анкеты от 5 минут, кредитный договор дистанционный, решение — в течение 1 – 2 рабочих дней.

Скорость одобрения и выдачи: первоначальное решение — до 2 дней, при небольших суммах (до 300 тыс.) возможен быстрый онлайн-скоринг и моментальное одобрение.

Дополнительные услуги: льготные программы для зарплатных клиентов и спец. категорий (военнослужащие, пенсионеры), возможность рефинансирования других займов.

Кредиты без официального трудоустройства: выдача возможна.

В банке Зенит есть экспресс от 50 до 300 тыс., не требующий справок с места работы. Если нужна другая сумма, будет можно оформить потребительский кредит.

Для уточнения шансов на получение займа Зенит предлагает предварительно проконсультироваться с кредитным специалистом. Оставить заявку на консультацию можно на сайте.

В 2025 году большинство банков требуют трудоустройства и стажа на последнем месте от 3 месяцев. Некоторые учреждения рассматривают заявки от заемщиков, которые работают неофициально и имеют стабильный доход.

При создании рейтинга учитывался ряд факторов:

Обязательно ли подтверждать официальную занятость и доход. Как правило, небольшие суммы банки дают по паспорту, без выписок и справок.

Ставка, переплата, скрытые комиссии. Полная сумма, которую заемщик должен отдать за пользование кредитом.

Требования к заемщикам. Принимает ли банк справки о доходе, полученном от неофициальной работы.

Можно ли в 2025 году брать кредиты без официального трудоустройства

Сегодня у лиц, работающих без оформления, сохраняется возможность взять кредит в банке. Каждый такой случай индивидуален. Человек может работать во фрилансе или получать зарплату в конверте. У некоторых есть пассивный доход, например, от долей в бизнесе.

В каждом случае банк может потребовать указать источник выплат и подтвердить их стабильность. Пакет документов, которые заемщику придется предоставить, определяется индивидуально.

✍️ На заметку: оптимально, если у вас есть карта в выбранном банке, и через нее регулярно проходят платежи. В этом случае вероятность одобрения повышается.

Заемщиков без официального места работы банки считают проблемными и зачастую предоставляют лишь небольшие суммы или требуют залог.

В последний год появилось еще одно ограничение. Банки обязаны контролировать предельную долговую нагрузку. Это негативно сказывается на шансах заемщиков, которые не могут подтвердить свой доход. Получить справку у неофициального работодателя, как правило, невозможно.

Пример: если у заемщика подтвержденный доход - 30 000, ежемесячная выплата по кредитам 10 000 и он хочет взять еще один с таким же платежом - будет отказ.

Как банки проверяют платежеспособность клиента с неофициальной занятостью

В каждой кредитной организации есть свои правила оценки платежеспособности клиентов. Это касается и трудоустроенных, и работающих неофициально. Если заемщик не может предоставить актуальные документы с места работы, банковский специалист может затребовать косвенное подтверждение дохода:

Документ о праве собственности на автомобиль или недвижимость.

Копию загранпаспорта, включая недавние отметки о визах и поездках.

Данные о банковских счетах и движении по ним.

Активно используются скоринговые модели, оценивающие риск невозврата кредита по целому ряду факторов. Скоринг проверяет кредитную историю и социальный портрет заемщика.

Социальный портрет -- это средство оценить поведение человека, аккуратность и своевременность выплат. Учитываются пол, возраст, семейное и социальное положение.

Информация для проверки поступает в систему из различных источников:

Бюро кредитных историй.

Государственные органы и организации. При заполнении анкеты клиент отмечает, что согласен на проведение банковской проверки. МВД предоставляет информацию о судимости и штрафах, ФНС -- об официальных источниках и суммах доходов, долгах по налогам. Служба приставов может рассказывать об алиментах и других принудительно взыскиваемых долгах, ЖКХ - о долгах за коммунальные услуги.

Собственные базы данных. Они есть в каждом банке и формируются на основе открытой и закрытой информации.

После анализа всей полученной информации делается вывод о платежеспособности клиента. Если он работает, пусть и без официального оформления, и исправно платит по ранее выданным займам, шансы на кредитование есть.

📌Важно: большое значение имеет ретроспективная информация. Это данные о предыдущих кредитах, их погашении, пользовании финансовыми услугами. Проверяется информация о прежних местах работы и доходах.

Чтобы повысить шансы на успех, погасите предыдущие кредиты, пользуйтесь банковским счетом и оформляйте страховку.

Как получить кредит, работая неофициально: пошаговая инструкция

В первую очередь, нужно выбрать банк. Оптимально - тот, с которым вы сотрудничаете. Он видит ваши поступления и расходы, и может предложить интересные условия по кредитованию.

Для оформления кредита нужно сделать следующее:

Внимательно изучайте условия. Они периодически меняются.

Заполните анкету. Все поля обязательны к заполнению.

Приложите паспорт и другие документы по запросу. Банк может затребовать СНИЛС, ИНН и все, что подтверждает доход. Например, выписку по счету.

Отметьте дополнительные услуги. Страховка не обязательна, но с ней шансы на одобрение будут выше.

Укажите, как хотите получить деньги. На карту, банковский счет, наличными в офисе.

Укажите день списания ежемесячного платежа. Некоторые банки позволяют приурочить этот день к получению дохода. Можно настроить автоматическое перечисление.

✍️ На заметку: получить ипотечный кредит без указания занятости тоже не получится. Банкиры обязаны следить за долговой нагрузкой клиентов.

Как повысить шансы на одобрение

Ситуации бывают разные, и банки это понимают. Для них главное -- чтобы вы расплатились по своему кредиту в срок. Убедить банковских сотрудников в том, что человек, работающий неофициально, будет платить, сложно, но возможно.

Проверьте свою кредитную историю. Дважды в год вы можете бесплатно обратиться в БКИ. Возможно, у вас есть невыплаченный кредит, о котором вы забыли, или просрочен платеж. Это нужно погасить.

По возможности, подтвердите занятость. Например, оформите самозанятость.

Подтвердите свой доход. Если вы работаете без официального оформления, подтверждением может быть выписка по счету.

Предоставьте банку залог. В этом случае требования к заемщикам менее категоричны.

Начните с небольших сумм. Если вам не нужна большая сумма, работайте с банками, которые выдают 50-100 тыс. без справок, в формате экспресс-кредита. Погашайте их в срок и улучшайте свой кредитный рейтинг.

Если каждое условие будет выполнено, вскоре вы получите от банка предложение.

Есть ли альтернатива банковскому кредиту

Если не получается воспользоваться банковским кредитованием, одна из альтернатив -- займ в МФО. Микрофинансовые организации лояльнее относятся к заемщикам. Однако средняя сумма там невелика, а процентная ставка может превысить 300.

Большая проблема микрозаймов -- штрафы за просрочку. Они могут кратно превышать сумму займа. Были случаи, когда заемщик, взявший 10 000, возвращал 100 000 и больше.

Обращение в МФО -- это крайняя ситуация. Более реально - оформление кредитной карты или приобретение товара в рассрочку.

К держателям кредитных карт банки предъявляют менее строгие требования, чем при кредитовании наличными. У карт есть льготный период, в течение которого заемные деньги можно вернуть без процентов.

✍️ На заметку: недостатки кредиток -- небольшой лимит и большие проценты. Лимит можно повысить, если активно пользоваться картой, своевременно погашать платежи. В 2025 году для роста лимита требуется также доступ к Госуслугам для подтверждения дохода.

Рассрочку дают некоторые магазины, если вы покупаете потребительский товар. Решение принимается индивидуально, а лимит не превышает 50 000 рублей.

Перед заполнением заявки внимательно читайте условия. Это повзолит избежать многих проблем и вопросов в будущем.

FAQ - вопросы и ответы о кредитах без подтверждения занятости

Рассмотрим, какие вопросы заемщики, не имеющие официального места работы, задают чаще всего. Это позволит избежать лишних ошибок и отказов при оформлении.

❓ 1. Можно ли сегодня получить кредит, если работаешь неофициально?

В 2025 году одно из требований к заемщикам -- официальное трудоустройство и стаж на последнем месте от 3 месяцев. Однако некоторые банки кредитуют и нетрудоустроенных заемщиков при условии, что они смогут показать стабильный доход.

❓ 2. Какие документы нужны при оформлении?

Обязательным является паспорт. Также банки вправе запросить СНИЛС, копию загранпаспорта или любого другого документа для подтверждения личности заемщика или ино платежеспособности. Полный список документов для кредитования лиц, не имеющих официальной занятости, зависит от источника дохода.

❓ 3. Нужно ли предоставлять справку о доходах?

Для небольших сумм (до 100 000, в некоторых банках выше) справка не требуется. Выше - нужно подтвердить доход. Кроме справки это могут быть выписки по счетам, квитанции на доставку социальных выплат.

❓ 4. Почему отказывают в кредите и как повысить шансы?

Частые причины для отказа -- отсутствие легального дохода, слишком большая долговая нагрузка, плохая кредитная история. Постарайтесь погасить часть текущих займов и предоставьте банку залог или подтвердите доход.

❓ 5. На какие кредиты можно рассчитывать без официальной занятости?

Без подтверждения трудоустройства и дохода некоторые банки дают быстрые займы. Это небольшие суммы, до 100 000 -- 300 000, которые можно получить по паспорту. Есть возможность взять простой кредит под залог, однако в этом случае каждая организация выдвигает собственные требования. Также можно обратиться в МФО, однако там очень высокая процентная ставка и большие штрафы.

❓ 6. Как банки принимают решение по заявке?

Все банки принимают решения согласно собственной стратегии. Обычно проводится комплексная проверка: кредитная история, социальный профиль, наличие подтвержденного дохода, возможные штрафы, судимости, банкротство.

Отзывы клиентов

Клиенты Альфа-Банка отмечают оперативность и качество работы сотрудников, решение пользовательских проблем.

Заемщики ВТБ говорят о сложностях с разблокировкой личного кабинета, однако отмечают работу сотрудников поддержки.

Заемщики Синары отмечают работу сотрудников в офисах, внимательное отношение к клиентам и скорость работы.

У клиентов Совкомбанка есть сложности с пониманием отдельных нюансов договора, однако о работе поддержки они высказываются в положительном ключе.

Заключение

В 2025 году требования к заемщикам ужесточились. Чтобы брать кредиты без официального трудоустройства, клиентам нужно подтвердить стабильный доход и следить, чтобы долговая нагрузка не превышала 50%. Для этого в банк придется предоставить полный пакет документов, которые подтверждают уровень заработка и легальность его получения.

Похожие материалы:

Получить кредит с плохой кредитной историей 🔹 перейти 🔹

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 30.09.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.

Анна обнаружила правду случайно, письмо из банка, которое муж забыл на столе, было адресовано не ему, а коллекторскому агентству. Сумма, указанная в нем, заставила землю уйти из-под ног. Это был не просто долг, а бездна.

Так для Анны начался персональный ад. Смесь из любви, обмана, отчаяния и цифр с шестью нулями - долгов мужа, попавшего в капкан игровой зависимости. Это не просто "увлечение", как думают многие. Лудомания - это настоящая болезнь, которая выжигает жизнь дотла, забирая с собой не только самого игрока, но и всю его семью.

История Анны - это горькое, но важное зеркало. Глядя в него, мы попробуем понять, почему желание помочь часто превращается в соучастие, как спасение ведет в долговую пропасть, и что делать, когда тупик кажется единственным выходом.

Жизнь на вулкане: от любви до долговой ямы

"Мы были обычной семьей, - рассказывает Анна. - Любили друг друга, строили планы. Я и подумать не могла, что мой заботливый, ответственный муж способен на такое. Все началось невинно, ставки на спорт. Он всегда увлекался футболом, и это казалось продолжением его хобби. Сначала выигрывал какие-то мелочи, радовался, как ребенок. Я не видела в этом ничего плохого".

Тревожные звонки были, но Анна, как и многие созависимые жены, упорно их игнорировала. Пропажа части сбережений, которые муж объяснял "неудачным вложением". Внезапные просьбы взять небольшой кредит на "срочные нужды по работе". Его все более отстраненное поведение, ночные бдения у компьютера, резкие перепады настроения - от эйфории до глубокой депрессии.

Мой комментарий

"Психика созависимого человека работает по принципу отрицания. Признать, что близкий человек болен, - страшно. Это означает, что привычный мир рухнул, что нужно принимать сложные решения. Гораздо проще находить оправдания и верить в них. "Устал на работе", "у него сложный период", "он просто пытается заработать для семьи". Эти иллюзии создают временное ощущение контроля и безопасности, но на самом деле лишь усугубляют проблему, позволяя зависимости развиваться".

Кульминация наступила, когда начали звонить незнакомые люди с угрозами. Правда вскрылась во всей своей уродливой полноте. Оказалось, что муж должен не только банкам, он брал деньги у друзей, коллег, в микрофинансовых организациях под чудовищные проценты. Общая сумма долга исчислялась миллионами.

"Моей первой реакцией был шок, а потом - жгучая жалость к нему, - признается Анна. Он плакал, клялся, что это в последний раз, что он все вернет. И я поверила. Я решила его спасать".

Анна влезла в собственные кредиты, чтобы покрыть его самые "горящие" долги. Продала машину, доставшуюся от отца. Убедила родителей заложить дачу, она стала его тенью, его контролером, его личным банкиром. Проверяла его телефон, отслеживала расходы, устраивала скандалы. Искренне верила, что своей любовью и контролем сможет его вытащить, но бездна становилась только глубже. Деньги исчезали, а новые долги появлялись с пугающей регулярностью.

Синдром "спасателя": почему помощь убивает

То, что делала Анна, в психологии называется созависимостью. Это патологическое состояние, при котором один человек (созависимый) полностью поглощен жизнью и проблемами другого (зависимого).

Мой комментарий

"В основе созависимости лежит нездоровая потребность быть нужным. "Спасатель" получает свою долю самоуважения, решая проблемы зависимого. "Без меня он пропадет" - вот его мантра. Но это иллюзия, покрывая долги игромана, вы не спасаете его, а делаете ему медвежью услугу. Вы лишаете его возможности столкнуться с реальными последствиями его действий. Каждый погашенный вами кредит - это зеленый свет для новой ставки. Вы становитесь невольным спонсором его болезни. Зависимый не несет ответственности, потому что ее полностью берет на себя созависимый. Круг замыкается: он играет, вы платите, он снова играет. Это может продолжаться годами, пока не закончатся все ресурсы: деньги, здоровье, силы".

Ключевые признаки созависимого поведения, которые проявляла Анна:

Полный контроль. Попытки управлять жизнью, финансами и поведением мужа.

Принятие ответственности на себя. Ощущение вины за его срывы и долги.

Отрицание своих потребностей. Вся жизнь Анны была подчинена одной цели - решению проблем мужа. Собственные желания, здоровье и карьера ушли на второй план.

Социальная изоляция. Ей было стыдно рассказывать о проблеме друзьям и родственникам, она все больше замыкалась в себе.

"Я была на грани нервного срыва, - говорит Анна. - Я не жила, а существовала в вечном страхе. Каждый звонок телефона заставлял сердце замирать. Похудела, начались проблемы со сном и в какой-то момент я поняла, что тону вместе с ним и мое "спасение" не работает".

Отпустить, чтобы спасти: путь к исцелению

Переломным моментом стала встреча со мной, на которую Анна пошла в полном отчаянии, уже не ради мужа, а ради себя. Именно тут она впервые услышала страшные, но отрезвляющие слова: "Чтобы помочь ему, вы должны перестать ему помогать".

Это означало прекратить платить по его счетам, перестать врать его начальству и родственникам, перестать быть его подушкой безопасности.

Мой комментарий

"Самый сложный шаг для созависимого - это установление жестких границ. Это означает позволить зависимому упасть на его собственное "дно". Только ощутив всю полноту последствий - гнев кредиторов, угрозу увольнения, разрушенные отношения - у него появляется шанс осознать глубину проблемы. И тогда возникает мотивация к лечению. Ультиматум "либо ты идешь лечиться, либо мы расстаемся" - это не шантаж, а акт любви к себе и, как ни парадоксально, к нему. Это честное заявление: "Я люблю тебя, но я не готова умирать вместе с тобой".

Анна сделала самый трудный выбор в своей жизни. Она собрала вещи и сказала мужу, что вернется только тогда, когда он начнет реальное лечение. Перестала отвечать на звонки кредиторов, переадресовывая их ему.

Это было невыносимо тяжело. Но через две недели, оставшись один на один со своей катастрофой, ее муж позвонил и сказал:

"Я готов. Найди мне клинику".

Путь к выздоровлению был долгим и трудным для них обоих. Он прошел курс реабилитации, начал посещать группы "Анонимных Игроков". Анна начала ходить на группы для родственников зависимых, где училась заново выстраивать свою жизнь, свои границы и доверять себе.

Денежные вопросы все еще висят над ними, но это уже не главное. Главное - в их доме снова тихо. Муж не играет уже три года, они учатся жить по-новому: открыто говорить о трудностях, вместе вести бюджет и поддерживать друг друга по-настоящему, без старых, изматывающих ролей спасителя и вечной жертвы.

Что делать, если вы оказались в похожей ситуации?

Признайте проблему. Не обманывайте себя, игромания - это болезнь, и она не пройдет сама собой.

Перестаньте быть спонсором. Важнейший шаг - прекратите любую финансовую помощь. Не давайте денег и не оплачивайте долги.

Обратитесь за помощью для себя. Ваше исцеление - ключ к исцелению всей семьи. Найдите психолога или группу поддержки для созависимых, вы не одиноки в своей проблеме.

Установите границы. Четко и твердо заявите, что вы не будете мириться с последствиями его зависимости. Обсудите условия, на которых вы готовы продолжать отношения (например, обязательное лечение).

Передайте ответственность. Он должен сам разбираться со своими долгами, объясняться с людьми, которым должен - это его путь к взрослению и принятию ответственности.

Не вините себя. Вы не являетесь причиной его зависимости и не можете ее "вылечить" своей любовью. Можете лишь создать условия, при которых он сам захочет лечиться.

История Анны - это не сказка со счастливым концом, а реальная жизнь. Жизнь, в которой спасение утопающего начинается со спасения самого себя. Это горький, но важный урок: нельзя вытащить человека из болота, стоя в нем по колено. Сначала нужно найти твердую почву под ногами, и только потом протягивать руку помощи.

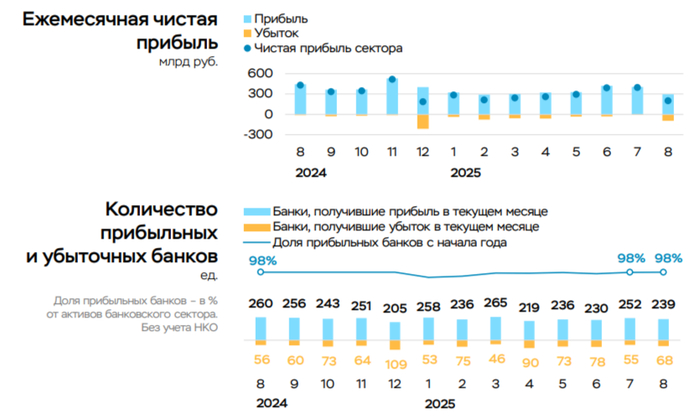

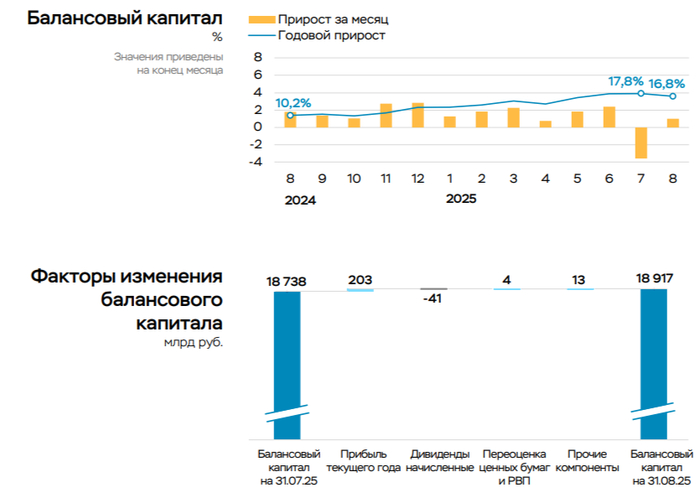

💳 По данным ЦБ, в августе 2025 г. прибыль банков составила 203₽ млрд (-53,3% г/г, в июле — 397₽ млрд), по сравнению с прошлым годом есть ощутимое снижение — 435₽ млрд в августе 2024 г. Также отмечаю, что доходность на капитал в августе снизилась с 24,9 до 13%. Теперь приступим к интересным фактам из отчёта:

🟣 Основная прибыль (состоит из ЧПД, ЧКД, операционных расходов и чистого доформирования резервов) сократилась до 192₽ млрд (в июле 285₽ млрд), отрицательно повлияло снижение ЧПД (-36₽ млрд по сравнению с прошлым месяцем, из-за переоценки юр. кредитов т.к. в большинстве зашита плавающая ставка) и рост отчислений в резервы (+67 млрд по сравнению с прошлым месяцем).

🟣Неосновные (волатильные) доходы снизились до 90₽ млрд (-64₽ млрд по сравнению с июлем), по большей части из-за меньших дивидендов от дочерних компаний (4₽ млрд), после крупных выплат в июле (~60₽ млрд).

🟣Помимо этого, выросли налоговые отчисления (+33₽ млрд по сравнению с июлем), в предыдущем месяце отдельные банки отразили меньше налогов из-за разницы в признании доходов между бухгалтерским и налоговым учётом.

🟣 За 8 месяцев банки заработали 2,3₽ трлн чистой прибыли, что немного ниже прибыли за аналогичный период прошлого года (2,4₽ трлн). Банкам удаётся поддерживать широкую маржу в условиях жёстких ДКУ, несмотря на заметный рост отчислений в резервы из-за постепенного вызревания розничного портфеля.

🟣 Балансовый капитал увеличился на 180₽ млрд (+1% м/м), снижение относительно прибыли обусловлено начислением дивидендов некоторыми банками на общую сумму 41₽ млрд. При этом капитал поддержала чистая прибыль, а также значительная положительная переоценка ценных бумаг (ОФЗ), отражаемая напрямую в капитале (+13₽ млрд).

Данные изменения видны по отчёту:

🏦 ОтчётСбербанка за август: расходы на резервы и переоценка кредитов за август составила -46,8₽ млрд (годом ранее -93₽ млрд), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла прибыль в 6,8₽ млрд, а резервирование составило -53,57₽ млрд). Достаточность капитала составляет 12,8% (+0,1% м/м, выше на 0,9%, чем год назад), помогла прибыль и переоценка ОФЗ (+5₽ млрд из-за роста RGBI). По див. политике ключевым условием является поддержание достаточности общего капитала по РПБУ на уровне не менее 13,3%, расчёт Сбера не учитывает прибыль за 8 м. 2025 г. в коэффициентах до аудита (это влияние оценивают в +1,8%). Вклад же Сбера в общую банковскую прибыль в июле составил 73%.

🏦 ОтчётВТБ за август: отчисления в резервы составили +0,4₽ млрд (в прошлом году -20,3₽ млрд), банк восстановил резервы по корпоративному сегменту на 15,3₽ млрд за счёт работы с заблокированными активами. Стоимость риска в августе составила 1% (1% в прошлом году, покрытие неработающих кредитов резервами за месяц увеличилось на 0,8 п.п. до 129,4%). Общая достаточность капитала за месяц снизилась до 9,6% (min допустимое значение с учётом надбавок — 9,25%), снижение связано с выплатой дивидендов (банк разбивал дивиденд на 2 транша, 1 — 50₽ млрд в июле, 2 — 220₽ млрд в августе), ещё индекс RGBI незначительно сократился в августе, что тоже оказывает давление на достаточность. Банк провёл SPO в сентябре, это привлекло 84,7₽ млрд, помощь в достаточности капитала. Вклад же ВТБ в общую банковскую прибыль в августе составил 11,8%.

📌 Регулятор добился охлаждения в потреб. кредитовании (давит на заработки), но всё же я замечаю оживление в ипотечном кредитовании и корпоративном. В августе случились большие отчисления в резерв и просадок в % доходах из-за снижения ставки (в сентябре ставку снизили ещё раз до 17%), крепкий же ₽ не даёт заработать на курсовых разницах. Балансовый капитал в августе вырос ниже прибыли, в сентябре ожидается ещё меньший прирост из-за снижения индекса RGBI.

1. Синдром Кесслера — это ситуация, когда космический мусор начинает бесконтрольно размножаться. Чем больше обломков, тем выше риск катастрофических столкновений, создающих ещё больше мусора. И так продолжается до тех пор, пока космос не станет недоступным из-за миллиардов маленьких неотслеживаемых металлических кусочков, движущихся вокруг планеты с огромной скоростью.

2. Рынок труда в США находится в кризисе. Причины могут быть различными: ИИ, жадность корпораций или их сочетание. Но сейчас всё ощущается иначе, чем в прошлые кризисы: нет привычной осведомлённости и реакции рынка. Формально рецессии нет, и если вы не ищете работу прямо сейчас, то, вероятно, не понимаете всей серьёзности ситуации.

3. Цены на автомобили в США растут. В итоге наименее обеспеченные американцы будут вынуждены пересаживаться на мотоциклы как на повседневный транспорт, просто потому что машины станут недоступными. Думаю, ситуация будет напоминать Вьетнам.

4. Студенческие кредиты — слишком много людей берут огромные долги ради дипломов, которые приносят недостаточный доход. Эти деньги идут университетам, которые завышают стоимость обучения для покрытия раздутых зарплат профессоров и администраторов. Если не произойдут реформы, американская система высшего образования окажется на грани самоуничтожения.

5. Рынок автокредитов, особенно в сегменте субпрайм (займы для людей с плохой кредитной историей), достиг критических масштабов. Долги в этой отрасли огромные, а стоимость автомобилей после окончания лизинга падает гораздо сильнее, чем ожидалось. Яркий пример — Porsche Taycan: у компании возникла серьёзная финансовая дыра, потому что продать такие машины по предполагаемой «бумажной» стоимости невозможно. [Взято из источника]

Я в этом году поступила в вуз под старую жопу, взяв образовательный кредит.

Его выдают без справки о доходах (логично, какие доходы у студента). Кредит выдаётся под 3 процента и на 15 лет.

Я плачу 700 рублей в месяц, а после окончания учёбы буду платить по 1,5 тысячи в месяц. Это просто офигенно, с учётом нашей инфляции эту полтораху вообще можно будет не заметить.

Когда женщина обратилась в отделение банка по своим вопросам, ей предложили оформить кредитную карту. Она согласилась, но картой не пользовалась и не активировала её - хранила в конверте почти год, полагая, что никаких обязательств перед банком у неё нет.

Позже банк направил уведомление о задолженности по карте - около 60 000 рублей. В документах по выдаче карты оказалось условие о присоединении к коллективной программе добровольного страхования жизни и здоровья.

Клиентку застраховали без её явного согласия, а платежи по страховке были предусмотрены через автоматическое списание со средств по кредитной карте.

По сути, банк активировал карту и списал плату в пользу страховой компании. Поскольку женщина не знала о списаниях, не пополнила счёт и не погасила задолженность, на карту начали начисляться проценты - долг вырос.

В суде банк потребовал взыскать долг, и суд отказал в признании действий банка незаконными: согласно решению, подписав кредитный договор, клиентка фактически согласилась с его условиями, включая спорные пункты (решение Санкт‑Петербургского городского суда №33‑10732). При этом Центральный банк РФ неоднократно критиковал практику навязывания страховок и безакцептных списаний.

Выводы и советы

- Отсутствие фактического использования карты не гарантирует отсутствия задолженности.

- Внимательно читайте все документы перед подписанием. Особое внимание - разделам об автоматических списаниях, страховании и дополнительным услугам.

- Если вам предлагают карту в момент посещения банка, требуйте пояснений и не стесняйтесь отказаться от ненужных опций или внести пометки в договор.

- При подозрительных списаниях сразу обращайтесь в банк, сохраняйте копии документов и при необходимости подавайте жалобы в Центробанк или в суд.

Этот случай показывает: небрежность при подписании банковских документов может обернуться серьёзными финансовыми последствиями, и в споре с банком результат не всегда будет в вашу пользу.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Женщина унаследовала имущество, но вскоре получила от банка требование погасить кредит, оформленный на умершего. Такая история - не редкость. Не спешите расплачиваться: сначала выясните, не было ли по займу оформлено страхование. Если полис имелся (а это случается довольно часто), то убытки банка должна возместить страховая компания.

Иногда добиться выплаты от страховщика непросто, но реально. Вот свежий пример: банк пытался взыскать с наследницы (жены) покойного 140 тыс. рублей. Заемщик был застрахован, однако банк заявил, что наследники не передали ему документы, необходимые для обращения в страховую.

Суд же установил, что по договору банк имел право получать информацию о состоянии здоровья заемщика и мог самостоятельно выступать выгодоприобретателем при обращении в страховую. Иными словами, банк мог инициировать выплату без участия наследников, но этим не воспользовался. В результате иск банку был отклонен (дело № 2-3456/2025 Волгоградского облсуда).

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.