Кредитные каникулы для плательщиков налога на профессиональный доход

Кредитные каникулы для плательщиков налога на профессиональный доход Подробнее о

Федеральном законе от 31 июля 2025 г. N 276-ФЗ по ссылке ниже

ivo.garant.ru/#/document...

Кредитные каникулы для плательщиков налога на профессиональный доход Подробнее о

Федеральном законе от 31 июля 2025 г. N 276-ФЗ по ссылке ниже

ivo.garant.ru/#/document...

Не нашел здесь, но считаю, что полезно будет для всех кто прочитает.

Теперь оспорить кредитный договор, выписанный на имя человека без его согласия (т.е. мошенническим способом) можно по правилам Закона о защите прав потребителей — подав иск по месту своего проживания.

Что было раньше:

У большинства судов была четкая позиция, что этот закон здесь не применяется, поскольку сам же истец заявляет, что никакого договора не заключал (значит, отношения между ним и банком не возникли — и, соответственно, иск подается только по месту жительства ответчика).

Что стало:

Верховный суд РФ говорит следующее: на все кредитные договоры распространяется Закон о защите прав потребителей. Поэтому гражданин вправе воспользоваться специальными правилами подсудности, независимо от того, какой именно способ защиты им избран и какие требования заявлены (определение ВС РФ № 5-КГ25-73-К2).

На самом деле, считаю новость - очень хорошей.

Очень часто были случаи, когда человеку онлайн оформляли кредит в МФО, а МФО находилось, например, в Новосибирской области.

С учетом того, что первоначальные кредиты в МФО, как правило 8-12 тысяч, было проще заплатить, чем судиться, ввиду того, что билеты могули стоить кратно дороже.

А теперь все по месту проживания.

Вот ссылка.

Ну и на всякий случай, если слетит:

https://base.garant.ru/412489310/

Добрый день знатокам!

1 Есть основная зарплатная карта и счета в банке ✓1, который, в принципе, устраивает во всём;

2 Есть счёт с накоплением, который я планирую закрыть, в банке ✓2 и больше не пользоваться их услугами;

3 Есть банк ✓3, в котором оформлен автокредит, который я планирую закрыть в ближайший месяц и больше не пользоваться услугами этого банка.

После всех манипуляций планирую расстаться с банками ✓2 и ✓3.

Внимание вопрос: какие заявления нужно написать в каждом банке, чтобы полностью, навсегда распрощаться с каждым банком? Закрыть счета в приложениях - только этого же недостаточно?

Можно простую инструкцию для тупеньких 🙂?

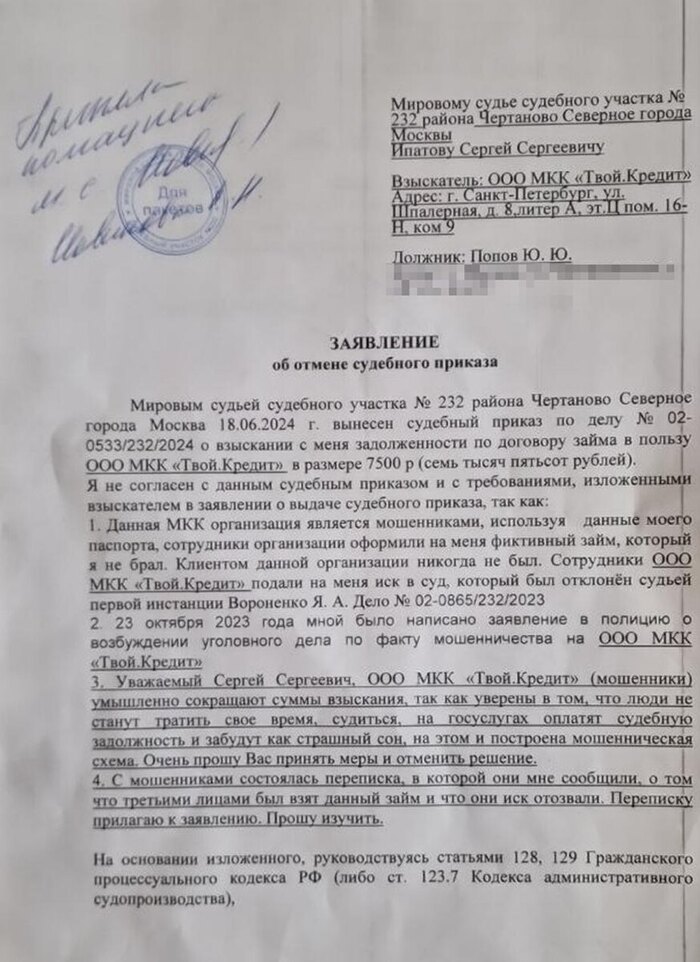

На протяжении почти двух лет житель Москвы Юрий Попов вынужден бороться за свои права, доказывая свою невиновность по делу о займе, который был оформлен мошенниками в другом регионе.

Из-за маленького долга в 7460 рублей на его банковский счет был наложен арест. Несмотря на доказанную непричастность Юрия к получению этих средств, сотрудники МФО продолжают настаивать на выплате задолженности. Дело уже освещают СМИ.

Ситуация Попова далеко не уникальна - подобные истории становятся все более частыми, когда граждане втягиваются в затяжные судебные споры из-за ошибок или злоупотреблений МФО и «токсичной» задолженности.

Обычная жизнь московского фитнес-тренера изменилась в тот момент, когда он увидел в своем профиле на «Госуслугах» уведомление о взыскании 7460 рублей по решению судебных приставов. В ходе разбирательства выяснилось, что дело заведено по судебному приказу на основании иска ООО МКК «Твой.Кредит».

Совместно с юристом Попов обратился с заявлением об отмене этого судебного приказа.

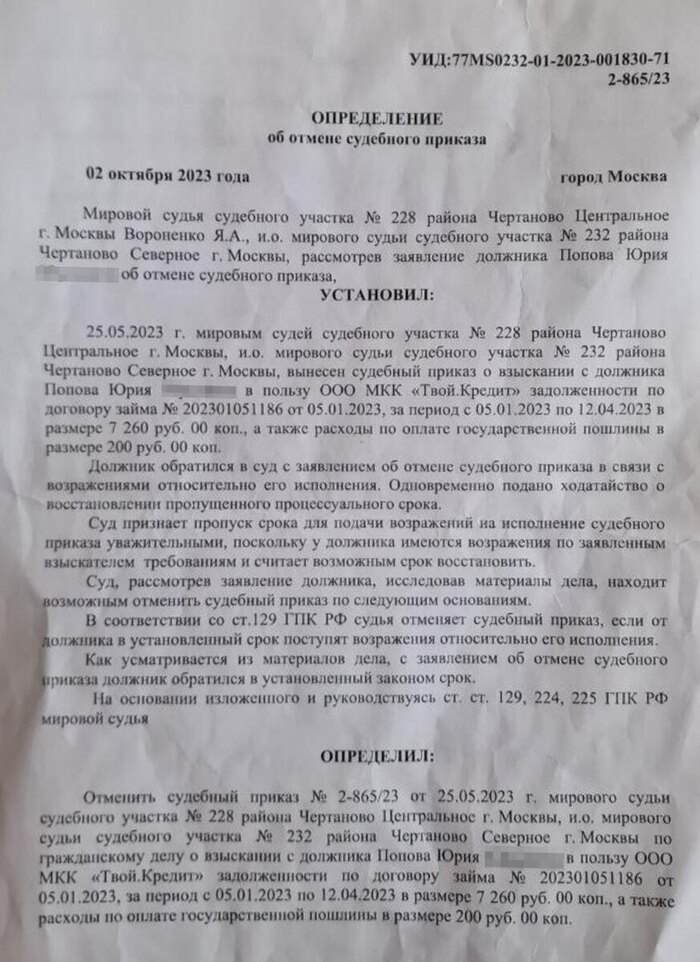

Судебный участок № 228 района Чертаново Центральное поддержал сторону Юрия и отменил неправомерный приказ.

После этого судебный пристав Д.С. Ханжин прекратил исполнительное производство 16 ноября.

Однако спустя полтора года ситуация повторилась: МКК вновь инициировала преследование. Юрий опять получил уведомление через портал госуслуг - ситуация дублируется.

На этот раз компания действует под новым брендом Max.Credit. В переписке менеджеры заверили Юрия в том, что заем был оформлен третьими лицами с использованием его данных, договор закрыт, информация о долге удалена из всех реестров, а его личный кабинет удалён.

Юрий, обращаясь в суд, услышал, что такие случаи нередки - мошенники часто оформляют кредиты дистанционно на чужие данные, несмотря на современные механизмы идентификации.

МФО «Твой.Кредит» и ранее попадала в поле зрения надзорных органов. Так, по данным Банка России, компания систематически завышала задолженности заемщиков, что приводило к массовым переплатам и необоснованному обогащению МФО на сотни миллионов рублей. Управление Роспотребнадзора Удмуртской области сообщает, что за счет подобных манипуляций организации незаконно получили более 413 миллионов рублей.

Также было выявлено, что клиентам предоставлялась недостоверная информация о размерах их долговых обязательств.

В итоге, 28 мая 2024 года, Банк России исключил сведения о компаниях «Твой.Кредит» и «М-Кредит» из госреестра МФО из-за серьёзных нарушений закона, что было официально опубликовано на сайте ведомства, а также на региональных интернет-порталах Роспотребнадзора.

Неясно, по какой причине суды продолжают принимать решения в пользу всех этих микрофинансовых компаний, несмотря на их спорную репутацию и доказанные нарушения, что приводит законопослушных россиян к многолетним судебным спорам и необходимости тратить средства на адвокатов.

Сегодня закон № 353-ФЗ «О потребительском кредите (займе)», вступивший в силу в марте этого года, позволяет гражданам оформить самозапрет на получение кредитов (за исключением ипотеки и автокредита) - и это эффективный способ защититься от подобных злоупотреблений. Не стоит игнорировать такую возможность и обезопасить себя от мошенников заранее!

Мне не раз приходилось сталкиваться с ситуациями, когда люди впервые узнают о наличии на их имя микрозаймов лишь после того, как судебные приставы блокируют их банковские счета. Как правило, извещения о вынесении судебных приказов от мировых судей гражданам не поступают, из-за чего у них нет возможности своевременно оспорить эти решения.

После отмены судебного приказа микрофинансовая организация получает возможность обратиться в суд с полноценным иском о возврате денежных средств по микрозайму. В рамках судебного разбирательства у ответчиков появляется шанс подать ходатайство о предоставлении подлинника кредитного договора (если МФО утверждает, что документ был подписан лично), либо затребовать подтверждение оформления займа с использованием электронной подписи (которой может быть, например, номер телефона).

Обязанность доказывать факт корректной идентификации заемщика, особенно когда договор оформлялся дистанционно через интернет, полностью лежит на МФО.

Иногда МФО заявляют, что идентификация клиента проходила через портал госуслуг, однако на деле часто не в состоянии подтвердить это документально.

Дополнительно следует учитывать, что Министерство цифрового развития, будучи оператором портала госуслуг, хранит историю действий пользователей только в течение одного года.

Во многих случаях микрофинансовые организации рассчитывают на то, что сумма взыскания значительно меньше возможных судебных трат, поэтому некоторые граждане предпочитают просто оплатить долг, не вступая в долгие судебные разбирательства.

МФО располагают сильными юридическими ресурсами и поддержкой влиятельных структур.

Возникают неудобные вопросы: почему решение о введении самозапрета на получение кредитов было принято давно, но реально вступило в силу лишь через год? Почему МФО смогут подключиться к базе данных Центробанка только в марте следующего года, а полноценный обмен данными между МФО и бюро кредитных историй ожидается не раньше конца 2026 года?

Тем, кто стал жертвой недобросовестных микрофинансовых организаций, я бы порекомендовал обращаться в судебные инстанции с заявлениями о восстановлении пропущенного срока для обжалования приказов и решений, вынесенных в их отсутствие.

Печально признавать, но на данный момент это наиболее действенный способ защиты от подобных ситуаций.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

🏦 Сбербанк опубликовал сокращённые результаты по РПБУ за сентябрь 2025 г. Со снижением ставки и смягчением ДКП начал оживать кредитный портфель (выдача ипотеки 3 месяца подряд выше, потребительское кредитование знатно увеличилось), но, конечно, не обходится без хитростей банка, чтобы показать прибыль выше, чем год назад (снижение налога на прибыль). Частным клиентам в сентябре было выдано 498₽ млрд кредитов (+3,1% г/г, в августе 2025 г. выдали 527₽ млрд), впервые с начала года выдано больше, чем год назад (снижение ставки бесследно не проходит):

💬 Портфель жилищных кредитов вырос на 1,5% за месяц (в августе +1,5%) и составил 11,6₽ трлн. В сентябре банк выдал 280₽ млрд ипотечных кредитов (+26,1% г/г, в августе 267₽ млрд). Оживление в ипотеке связано с различными смягчениями и отменами комиссий. В сентябре Сбер продолжил снижать ставки по рыночной ипотеке (ЦБ снизил ставку до 17%), также с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры.

💬 Портфель потреб. кредитов снизился на 0,6% за месяц (в августе +0,4%) и составил 3,4₽ трлн. В сентябре банк выдал 151₽ млрд потреб. кредитов (-16,6% г/г, в августе 189₽ млрд). Снижение выдачи связано с тем, что регулятор повысил макронадбавки практически по всем необеспеченным ссудам.

💬 Корп. кредитный портфель увеличился на 2,7% (в августе +2,1%) и составил 29,4₽ трлн. В сентябре корпоративным клиентам было выдано 2,6₽ трлн кредитов (+18,2% г/г, в августе 2₽ трлн). Снижение ключевой ставки привело к тому, что выдачи вышли в плюс по сравнению с прошлым годом.

Основные показатели компании за сентябрь:

☑️ Чистые процентные доходы: 274,1₽ млрд (+25,2% г/г)

☑️ Чистые комиссионные доходы: 63,2₽ млрд (-2,7% г/г)

☑️ Чистая прибыль: 150,3₽ млрд (+6,9% г/г)

🟢 Процентные доходы показали значительный рост на снижении ставки, помогли как нестранно юр. лица, которые увесисто набрали кредитов в этом месяце.

🟢 Банк не раскрывает прочие доходы, но судя по опер. прибыли, там около +31,3₽ млрд (ослабление ₽ дало весомый плюс, в августе +7,2₽ млрд), годом ранее +68₽ млрд.

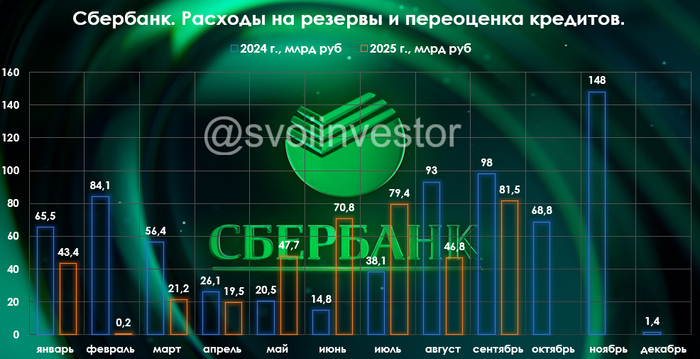

🟢 Расходы на резервы и переоценка кредитов за август составила -81,5₽ млрд (годом ранее -98₽ млрд), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла убыток в 19₽ млрд, а резервирование составило -62,48₽ млрд).

🟢 Опер. расходы составили -96,5₽ млрд (+18,5% г/г), резкий рост расходов необъясним, учитывая сокращение филиальной части в 2024 г.

🟢 Налог на прибыль составил 40,2₽ млрд, вместо 47,625₽ млрд, ставка снизилась с 25 до 21,1% (9 месяцев подряд Сбер не платит по налоговой ставке в 25%, сэкономил уже 62,8₽ млрд).

🟢Достаточность капитала составляет 12,9% (+0,1% м/м, выше на 0,9%, чем год назад), переоценка ОФЗ принесла убыток в 64₽ млрд из-за снижения индекса RGBI. По див. политике ключевым условием является поддержание достаточности общего капитала по РПБУ на уровне не менее 13,3%, расчёт Сбера не учитывает прибыль за 9 м. 2025 г. в коэффициентах до аудита (это влияние оценивают в +2,2%).

✅ За 2025 г. Сбер уже заработал 28,1₽ на акцию по РПБУ (дивидендная база, 50% от ЧП). ЦБ снизил ставку и смягчил ДКП, как вы понимаете кредитный портфель начал оживать/процентная маржа расширяется, но рост операционных расходов и резервы не дают банку расслабиться. Банк лишился 789₽ млрд (дивиденды), но как мы видим ушедшие деньги из капитала не повлияли на прибыль банка.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Оформив кредит в банке, мужчина получил вместе с ним кредитную карту. Кредит он вскоре полностью погасил, но про закрытие кредитки не позаботился.

В результате спустя какое-то время банк предъявил ему новый счет.

Оказалось, что к полученной карте автоматически подключили пакет услуг «Универсальный» (подписав договор, клиент с этим согласился).

Банк выставил требования по оплате этих услуг, а, получив отказ, обратился за защитой своих интересов в суд.

Суд поддержал позицию банка: досрочная выплата кредита не означает, что карточный счет автоматически закрывается.

Клиент не смог подтвердить, что одновременно с погашением кредита он обращался в банк с заявлением о закрытии счета, а также не доказал отсутствие возможности пользоваться дополнительными услугами, включенными в обслуживание карты.

В итоге мужчине пришлось выплатить банку еще 37 тысяч рублей (Апелляционное определение Свердловского областного суда от 18.04.2018 по делу № 33-5587/2018).

Вывод прост: всегда закрывайте кредитные карты, если они вам больше не нужны. Для этого требуется подать специальное заявление в банк - не ждите автоматического закрытия карты после погашения долга.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Если у пенсионера-должника нет имущества, а его ежемесячный доход не превышает прожиточного минимума, то фактически у него нечего изъять для погашения долгов.

В такой ситуации банки и коллекторы, как правило, списывают такие долги как убытки, чтобы не тратить деньги на судебные процессы. Иногда они пытаются договориться с пенсионером, предлагая погасить задолженность с существенной скидкой.

До 2022 года пенсионеры были привлекательными заемщиками для кредиторов из-за стабильного дохода – пенсии. С пенсии можно было удерживать до 50% суммы ежемесячно через судебных приставов, что почти гарантировало возврат даже небольших кредитов. Поэтому банки и микрофинансовые организации активно кредитовали пенсионеров.

Однако с недавних пор ситуация изменилась благодаря новым законам, защищающим прожиточный минимум должников.

1. Закон запрещает взыскивать долги с социальных выплат пенсионеров – таких как компенсация на проезд, лекарства, алименты, различные льготы и другие виды помощи (ст.101 закона "Об исполнительном производстве").

2. С 2022 года приставы обязаны по заявлению пенсионера оставлять ему на счету сумму, равную прожиточному минимуму. Система СФР осуществляет этот контроль автоматически, даже если пенсионер не подал заявление.

3. Взыскивать имущество можно только при его наличии, и если это не единственное жилье пенсионера, которое законом защищено от обращения взыскания. На практике у многих пенсионеров кроме квартиры ничего нет.

4. Если пенсионер состоит в браке, взыскание может быть наложено на совместное имущество, не являющееся единственным жильем. На практике это редко происходит, так как процедуры выделения долей сложны и нерентабельны при небольших долгах (10–100 тысяч рублей).

5. С 2020 года упрощенная процедура банкротства через МФЦ позволяет пенсионерам списывать долги во внесудебном порядке. Это лишает банки и МФО возможности получать выплаты от людей с низким доходом.

Таким образом, в настоящее время у пенсионеров существуют эффективные средства защиты своего жилья, социальных выплат и прожиточного минимума от взыскания долгов. Банки, коллекторы и судебные приставы фактически не могут взыскать долг, если у пенсионера нет имущества, а пенсия не превышает прожиточного минимума.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

А если я взял в банке кредит "под влиянием телефонных мошенников" - я могу банку деньги не возвращать?