Инфляция в начале ноября — недельные темпы повысились, не помогла даже дефляция в ценах на бензин. Рекордный займ в ОФЗ раскрутит спираль?

Ⓜ️ По данным Росстата, за период с 6 по 10 ноября ИПЦ составил 0,09% (из-за праздников расчёт за 5 дней, прошлые недели — 0,11%, 0,16%), с начала месяца 0,15%, с начала года — 5,32% (годовая — 7,73%). Темпы ноября относительно прошлой недели ускорились (за первые 5 дней ноября инфляция составила 0,6%), повторить "подвиг" прошлого года не получится и это радует (в ноябре 2024 г. инфляция составила 1,43%), но надо быть в фокусе (иномарки дорожают из-за утильсбора, плодоовощная продукция не дремлет, непродовольственные товары около нуля, но только из-за распродаж). В октябре ЦБ снизил ключевую ставку до 16,5%, рассказав нам про проблему повышенных ИО и что на недельные темпы инфляции влияют разовые факторы — топливо/плодоовощная продукция. Отмечаем факторы, влияющие на инфляцию:

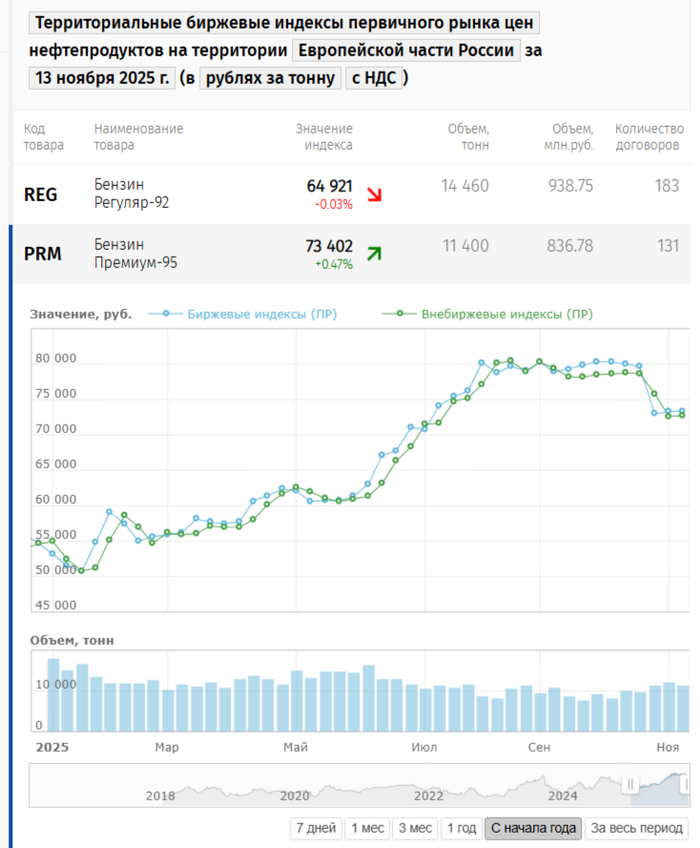

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин снизились за неделю на -0,18% (прошлая неделя — 0,04%), дизтопливо подорожало на 0,20% (прошлая неделя — 0,68%), дефляция в бензине удивила (вес бензина в ИПЦ весомый ~4,35%). Правительство установило полный запрет на поставки бензина за рубеж до конца года, также запрет коснулся ДТ. В.В. Путин подписал указ, который вводит мораторий на обнуление выплат по топливному демпферу с октября этого года по май 2026 г. Цена бензина пошла на спад из-за снижения спроса и выхода из ремонта некоторых НПЗ, но атаки на НПЗ продолжаются, а обнуление демпфера приводит к подорожанию бензина.

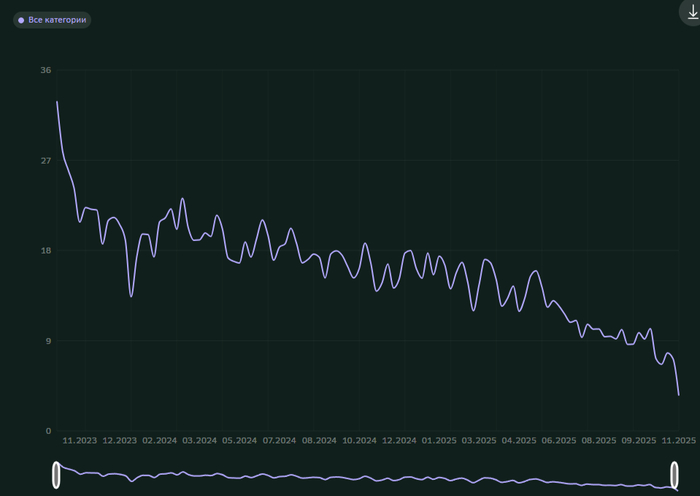

🗣 Данные Сбериндекса по изменению потребительских расходов к 9 ноября снизились и находятся на уровне намного ниже прошлогодних значений (3,52% vs. 14,79%).

🗣 Из-за снижения ключевой ставки и смягчения ДКП кредитный портфель Сбера в октябре показал взрывные темпы: портфель жилищных кредитов вырос на 2% за месяц (в сентябре +1,5%), банк выдал 353₽ млрд ипотечных кредитов (+71,3% г/г, в сентябре 280₽ млрд). Портфель потреб. кредитов снизился на 0,5% за месяц (в сентябре -0,6%), банк выдал 165₽ млрд потреб. кредитов (+25,9% г/г, в сентябре 151₽ млрд). Корп. кредитный портфель увеличился на 2,6% (в сентябре +2,7%), корпоративным клиентам было выдано 3₽ трлн кредитов (+30,4% г/г, в сентябре 2,6₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 80,6₽). Рубль находится в комфортном коридоре, а значит, влияет положительно на инфляцию (снижение цен на импорт). Но с учётом дефицита бюджета, укрепление рубля негативный фактор для него.

🗣 Минфин увеличил займ за 2025 г. в ОФЗ до 6,981₽ трлн (погашения — 1,416₽ трлн) — это рекорд. В ноябре были реализованы дополнительные флоатеры, которые принесли 1,6₽ трлн выручки (инфляционный всплеск гарантирован). Дефицит федерального бюджета по итогам 10 месяцев составил 4,190₽ трлн или 1,9% ВВП (дефицит составил 403₽ млрд в октябре), поэтому предполагаемые сентябрьские правки увеличивают дефицит до 5,737₽ трлн. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 11 ноября потрачено 700₽ млрд, при доходах в 0₽.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ крепок, ставка пала на ОФЗ, что вполне логично (цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций). При снижении ставки ЦБ ужесточил свой посыл, это можно увидеть в среднесрочном прогнозе октября: повысили прогноз инфляции на 2025 г. — 6,5-7% (было 6-7%) и 2026 г. — 13-15% (было 12-13%), ставка в среднем за год вышла 16,4-16,5% (в декабре ставку оставят или снизят на 0,5%). Двузначная ставка с нами надолго, конечно, если не произойдёт положительных сдвигов в геополитике, проблема ещё кроется в том, что вряд ли регулятор учёл шок от санкций США (снижение цены на нефть из-за скидок будет наносить по бюджету урон, сообщают о скидках в 20$ за баррель).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor