Аналогичный случай был у меня недавно при покупке макбука. При чем уже 4 человека отписали, что у них аналогичные случаи. Саппорт мегамаркета пишет, что произошла техническая ошибка. Какая именно ошибка не уточняется.

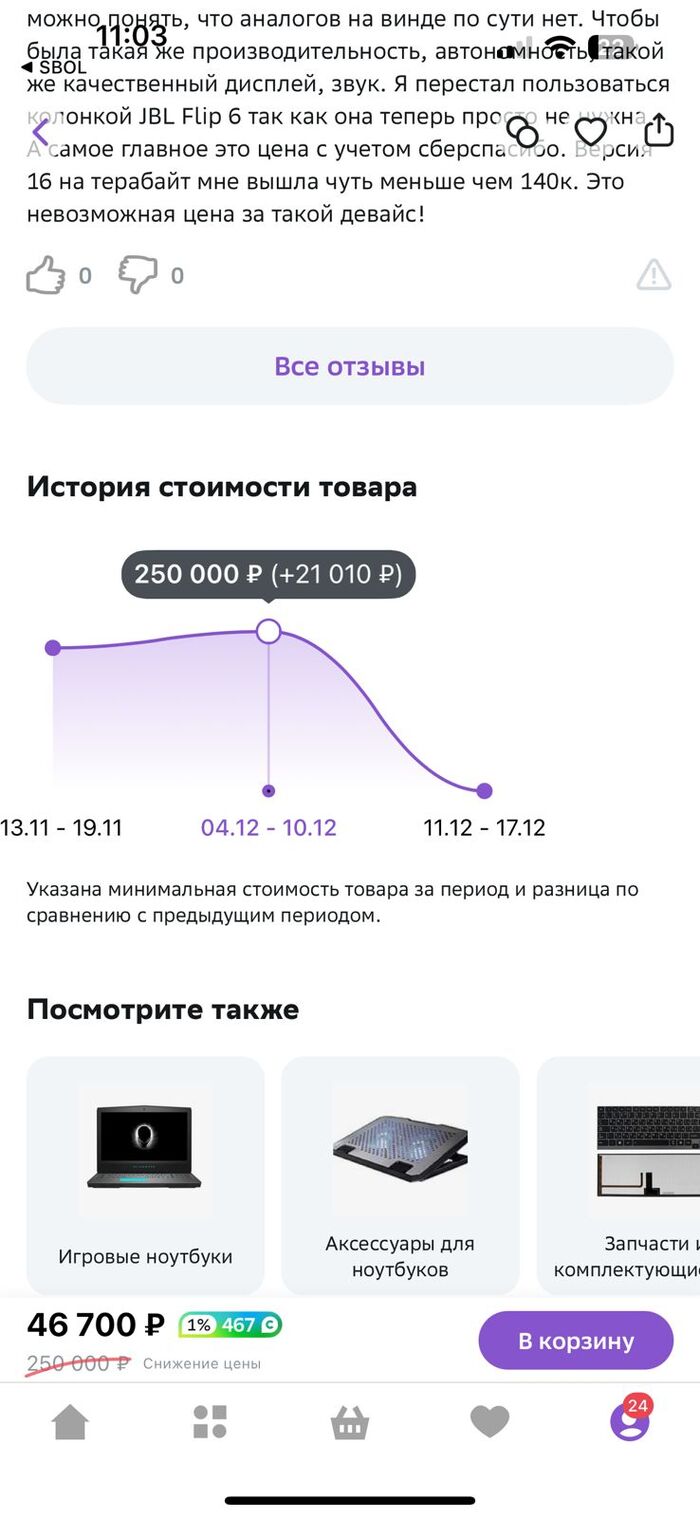

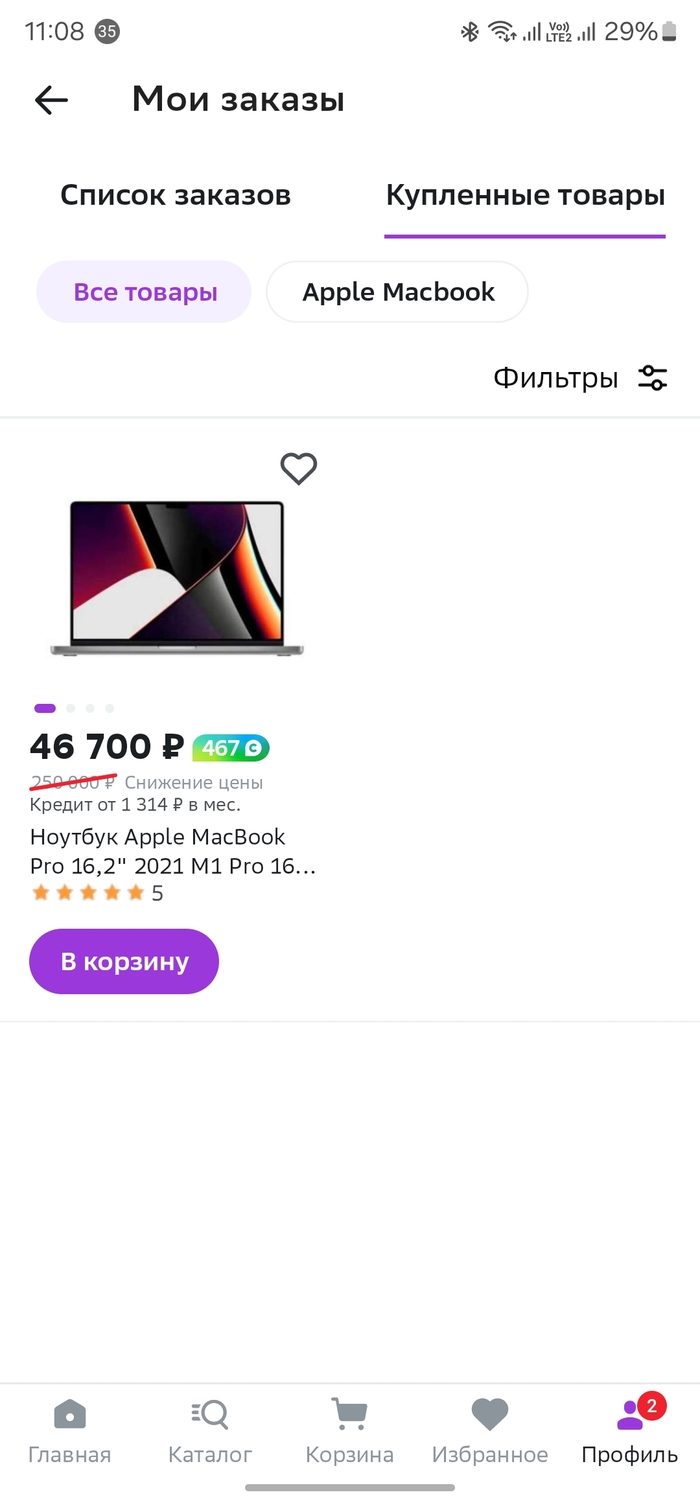

Кто-то писал, что на магамаркете большое количество мошенников и этот продавец один из них, тем самым обозначя, что мегамаркет просто платформа, которая не несет ответственности.

Если это так, то получается, что мегамаркет не проверяет продавцов перед тем как их пустить не платформу?

Размер 2023 и 2024. Пример расчета за неполный год.

Дополнительный взнос 1% в пенсионный фонд.

Страховые взносы за работников.

Пониженные тарифы. Пример расчета.

Фиксированные взносы ИП за себя.

Фиксированный размер страховых взносов идет на пенсионное и медицинское страхование. Предприниматель уплачивает общей суммой с Единого налогового счета, без разделения. Этим занимается налоговая инспекция. Платить можно всю сумму сразу или частями, например, ежеквартально.

49 500 руб. - фиксированный размер страховых взносов ИП за себя в 2024 году (в 2023 сумма 45 832 руб.). Срок оплаты – до 31 декабря текущего года. Срок уплаты за 2023 год продлевается до 9 января 2024, так как 31.12.2023 - выходной.

Фиксированную сумму надо заплатить, если годовой доход будет не более 300 000 руб., а ИП проработал весь год целиком. Если регистрация (ликвидация) ИП произойдет в течение года, то взносы пересчитываются.

Формула расчета страховых взносов в фиксированном размере (СВ ФР):

СВ ФР = (ФР/12) * М + (ФР/12 / Кн) * Дн

М - количество полных месяцев ведения деятельности ИП в году;

Кн – количество календарных дней в месяце начала или окончания деятельности ИП;

Дн – фактическое количество дней ведения деятельности в месяце начала (окончания) деятельности в течение календарного месяца;

М – 12 мес.

Пример расчета: 10 апреля 2023 года Тимофей зарегистрировал себя в качестве ИП. Фиксированные взносы за 2023 год равны 33 235, 45 руб., рассчитаны по формуле (45842/12)*8+(45842/12/30)*21, где М=8, Км=30, Дн=21.

Сделать расчет неполного месяца поможет калькулятор на сайте налоговой.

Страховые взносы за себя предприниматель обязан платить по факту регистрации в качестве ИП, вне зависимости от наличия деятельности и дохода. Обязанность оплаты сохраняется до момента ликвидации ИП (исключения из ЕГРИП).

При прекращении деятельности уплатить страховые взносы надо не позднее 15 дней с даты снятия ИП с учета.

Дополнительный взнос 1% в пенсионный фонд.

Если доход превысит 300 000 руб. надо дополнительно уплатить страховые взносы в размере 1% с суммы превышения, но не более лимита. Эта сумма идет в пенсионный фонд. Лимит в 2023 году – 257 061 руб., в 2024 – 277 571 руб. Срок уплаты - 1 июля следующего года.

Пример. Тимофей зарегистрировал себя в качестве ИП 10 апреля 2023 года. Фиксированные взносы за 2023 год равны 33 235, 45 руб. (расчет выше). За 2023 год его доход составил 37 млн. руб. 1% с этой суммы равен 370 тыс. руб., что больше лимита 2023 года (257 061 руб.). Всего Тимофей уплатит взносы за 2023 год в размере 290 296,45 руб. (257 061+33235,45).

Таким образом, Максимальный размер взносов в 2023 – 302 903 руб. (257 061 + 45 842).

Максимальный размер взносов в 2024 – 327 071 руб. (277 571 + 49 500).

В этой статье, я расскажу вам, как правильно составить досудебную претензию.

Определённого бланка/формы досудебной претензии нет, она составляется в свободной письменной форме. В досудебная претензия состоит из нескольких блоков:

Шапка документа. В правом верхнем углу документа указываем:

Организационно-правовая форма компании – ООО, ПАО, АО, и т.п., её название, ФИО руководителя данной компании, либо ФИО индивидуального предпринимателя.

ИНН, ОГРН или ОГРНИП.

Юридический адрес организации или ИП (можно посмотреть в договоре заключённым между вами или выписке ЕГРЮЛ).

Контактный телефон и электронную почту организации или ИП.

Свои Организационно-правовую форму компании – ООО, ПАО, АО, и т.п., её название, ФИО руководителя данной компании/ФИО индивидуального предпринимателя, либо просто ваши ФИО, адресные данные и телефон.

Важно учесть: если вы отправите претензию не по тому адресу или не тому лицу, обязательный досудебный порядок будет нарушен.

2. Далее посередине, грозным и жирным шрифтом пишем – “Претензия”, и переходим к описанию самой претензии.

Первое, что мы пишем - это реквизиты договора, условия которого были нарушены, заключённого между вами и лицом, которому будет адресована претензия – название договора, его номер и дату заключения.

Указываем суть претензии: какие права были нарушены, какие пункты или подпункты договора затрагивают данные нарушения.

Ссылаемся на статьи закона, в которых раскрывается регулирование отношений возникающие между сторонами. (Для юридически подкованных сформулирую это как структура нормы права в которой описана гипотеза, диспозиция и санкции).

Расчёт неустойки, если вам не возвращают денежные средства. Процент неустойки может быть прописан в самом Договоре или же она может быть определена законом (см. ст. 395 ГК РФ).

3. Переходим к требованию (жёсткому и неотвратимому, как ваше негодование).

Опишите, что вы хотите получить от контрагента. То есть, какие конкретно действия вы хотите что бы контрагент совершил, например:

Требуете расторгнуть договор.

Требуете безвозмездного устранения недостатков / замену товара ненадлежащего качества / возврат денежных средств и т.п..

Требуете компенсации материального ущерба / морального вреда и т.п..

Требуете выполнения других условий.

Требований может быть несколько, и в каждом желательно ссылаться на пункты договора и статьи законов (нормы права). Не забывайте, что с данными требованиями вы потом пойдёте в суд, поэтому писать всё, что вам вздумается, не нужно. Также незабываем указывать сроки исполнения вашей претензии в добровольном порядке: лучше указывать срок, определённый договором или законом.

В заключительной части стоит прописать “ В противном случае, будем вынуждены обратиться в суд с требованием о …… (суть вашего требования), неустойки согласно договору, расходов на услуги представителя, а также судебных расходов.”

А помните было время, когда «мы сидели дома» и ходили в масках? Эх, в том «далеком 2020», как только не била пандемия по экономике страны и бизнесу в частности! Не все, как говорится, вынесли удар. Но многие устояли. Кто-то ценой экономической смекалочки, назовем это так.

Заканчивается 2023 год, в котором у налоговиков и вас еще есть шанс. У них - назначить выездную проверку за 2020. У вас – оценить свои риски, сдать уточненные декларации до ее назначения или подготовиться отстаивать свои права.

В случае подачи уточненок риски проверки значительно снижаются. Как и возможность доначислений, пеней и штрафов. Конечно, если на то есть веские причины.

Напоминаю, выездные проверки назначаются за 3-летний период, предшествующий году назначения (п.4 ст. 89 НК). В случае ее инициации проверять будут 2020, 2021, 2022.

Кого будут проверять в 1 очередь? Конечно, организации с многочисленными разрывами по НДС, не проходившие выездных проверок. Программа налоговиков АСК-НДС работает отменно, а налоговики отличаются острой памятью и тягой к премиям (зависят от пополнения бюджета).

НДС – не единственный показатель для проверки. Существует 12 критериев, оценивая которые налоговики могут ее назначить.

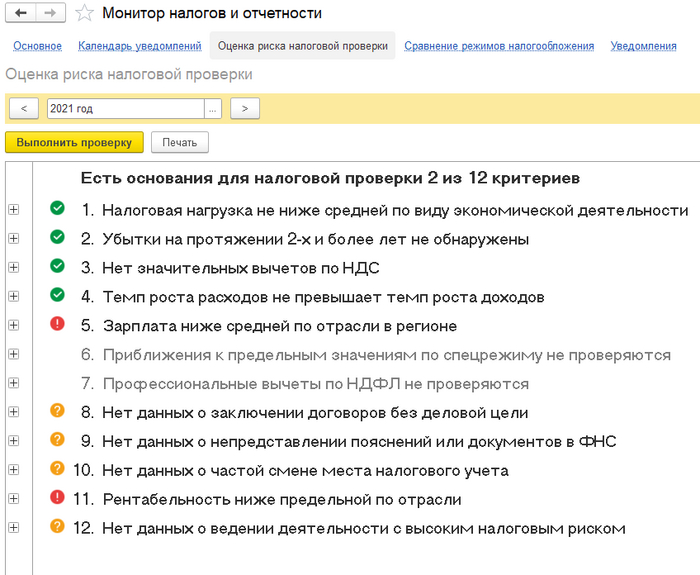

Кстати, в программе 1С Бухгалтерия есть возможность оценить риски по 12 критериям за любой период. Раздел «Руководителю» - «Монитор налогов и отчетности» - «Оценка риска налоговой проверки».

Критерии назначения выездных проверок:

Низкая налоговая нагрузка по вашему виду деятельности

Убытки в течение 2-х и более лет (в налоговой и бухгалтерской отчетности)

Среднемесячная зарплата работников не дотягивает до региональных показателей

Рост расходов выше роста доходов

Вычеты по НДС свыше 89%

Перерегистрация в другие налоговые

Договора с посредниками (перекупщиками), без которых можно обойтись

Спецрежимники, приближающиеся к предельным значениям лимитов (например, доход УСН)

Расходы ИП приближаются к доходам (профессиональные вычеты по НДФЛ выше 83%)

Игнорирование налоговых требований (не предоставление запрашиваемых документов и пояснений)

Рентабельность ниже 90% от средней по виду деятельности

Вид деятельности с высоким налоговым риском (серые схемы, сотрудничество с фирмами-однодневками и т.д.)

Чем больше критериев нарушено – тем выше риск выездной проверки.

Критерии проверки в 1С Бухгалтерия.

Рекомендую компаниям и предпринимателям взвесить все «за» и «против», оценить риски и подготовиться к любому повороту событий.

Поднимите и изучите отчетность и ключевые договора прошлых лет.

Обсудите показатели с бухгалтером и юристом.

Если есть сомнения в учете и состоянии/наличии первичных документов – пригласите стороннего аудитора и организуйте мини-проверку.

Оцените сомнительность сделок, последствия их обнаружения.

Насколько значительными могут быть потери? Зависят от возможных доначислений. Сделать расчет возможных недоимок, пеней и штрафов может бухгалтер.

Какие шансы отстоять свою позицию в суде?

Не приведет ли проверка к блокировке расчетных счетов и остановке бизнеса?

Мои рекомендации относятся, конечно, не только к 2020, но и последующим годам. Ведь в 2024 выездные также будут назначаться, но уже для проверки 2021, 2022 и 2023 годов.

Список возможных штрафов после проверки, как на фирму, так и на должностных лиц, довольно внушительный. Особого внимания заслуживают:

20% от неуплаченной суммы налога (взноса, сбора);

40% от неуплаченной суммы налога (взноса, сбора) при умышленном деянии.

И главное, не подпадаете ли вы как руководитель под уголовную ответственность (умышленный или халатный характер действий и причинение государству ущерба в крупных или особо крупных размерах)?

В общем, проверки были, есть и будут. От них не убежишь. Или убежишь? Надо трезво оценивать ситуацию и свои шансы «на побег».

Почему-то вспомнился диалог Юрия Деточкина и автоинспектора из «Берегись автомобиля»:

— А ты почему убегал?

— Привычка. Ты догоняешь — я убегаю. А ты почему догонял?

Сегодня я поделюсь случаем из моей юридической практики, который, как я надеюсь, покажет вам, почему не стоит затягивать с истребованием долгов.

Случай произошёл около 4 лет назад. Обратился ко мне старый клиент (генеральный директор одной строительной компании) чтобы вернуть денежные средства, которые им задолжала уже другая строительная компания и не отдавала в течении года. Я ознакомился с документами, дал свою правовую оценку, заключили договор и я приступил к работе.

С самого начала я знал, что досудебное урегулирование не получится, но по закону я обязан был его провести. Была написана досудебная претензия и, так как в договоре не были прописаны сроки на ответ на такую претензию, мне пришлось выждать обязательный срок в 30 (тридцать) календарных дней, прежде чем подать документы в суд. Все документы были заранее подготовлены и на 31 день одно исковое было отправлено ответчику, второе направлено в суд.

Судебный процесс прошёл достаточно быстро: на первое заседание Ответчик не явился, однако он отправил в суд отзыв на исковое. Мне же, в свою очередь, пришлось писать возражение на отзыв и направлять его и Ответчику, и судье. По итогу судья принял доводы Истца и полностью удовлетворил наши требования.

Не буду вдаваться в подробности сути дела, главное в этой статье другое.

Получив на руки судебное решение мне поступает звонок от клиента и между нами происходит следующий диалог:

- Добрый день Артём Сергеевич.

- Добрый день Виктор Павлович (имя и фамилия изменены).

- Артём, приезжал к нам наш должник в офис и просто умолял нас не подавать судебным приставам решение суда, клянётся, что вернёт весь долг с процентами в течении полугода, поэтому давай пока поставим на “паузу” этот вопрос.

- Виктор Павлович, так делать нельзя, я же вам объяснял, что пока на компании должника есть денежные средства и активы (машины и оборудование), нужно как можно скорее это истребовать, это же ваши деньги.

Далее у нас был довольно долгий диалог, клиент рассказывал, как долго они знакомы с должником и их родственники 5-го колена вообще дружат семьями, в итоге мне было сказано:

- Артём Сергеевич, мы так решили и точка, за вашу работу мы в любом случае заплатим полную сумму, как и договаривались, мы с вами не первый год работаем.

- Хорошо, это ваше решение, но я вас предупреждаю что за полгода, должник может вывести все активы с компании.

- Он так не поступит.

Итог: конечно, всё произошло так как и предполагалось мной. Должник кормил завтраками клиента на протяжении полугода, и за это время снял все деньги со счетов компании, продал все машины и оборудования, съехал из офиса и улетел за границу на ПМЖ. Приставы не смогли найти ни имущество на компании, ни денежных средств. Начинать процедуру банкротства бессмысленно: денег, компании и самого человека не найти.

Какую мысль я хочу донести до вас? Ни при каких обстоятельствах не верьте обещаниям ваших должников, будьте тверды в своих изначальных намерениях, как можно быстрее истребуйте все долги, которые вам обязаны выплатить, не поддавайтесь эмоциям, иначе можно остаться ни с чем.

P.P.S. Клиент как и обещал полностью оплатил мои услуги, работаем мы с ним уже очень много лет и данная ситуация стала для него очень хорошим жизненным уроком, правда стоимость этого урока довольна высока!

Кто может применять. Доход. Коэффициент-дефлятор. Критерии на 2024 год.

Кто не может применять.

Кто может перейти на УСН с 2024. Критерии для перехода.

Упрощенка.

УСН разработана для малого и среднего бизнеса. Начиная свое дело можно выбрать общую либо упрощенную систему налогообложения. Если целесообразнее применение УСН, то нужно выбрать между двух вариантов объектов налогообложения.

Объекты налогообложения и ставки налога при УСН.

Доходы:

- стандартная ставка 6%.

Регионы могут снизить ставку (до 1%), а для ИП могут установить налоговые каникулы.

- повышенная - 8%.

Доходы за минусом расходов:

- стандартная ставка 15%

Регионы могут снизить ставку (до 5%), а для ИП могут установить налоговые каникулы.

- повышенная – 20%.

В Санкт-Петербурге ставки налога по УСН утверждены Законом СПб "Об установлении на территории Санкт-Петербурга налоговой ставки для организаций и ИП, применяющих УСН" от 05.05.2009 № 185-36. Ставка налога на доходах за вычетом расходов – 7%, но есть льготные виды деятельности со ставкой 5%. Ставка на доходах – 6%, но есть льготные виды деятельности со ставками 1% и 3%. Например, к льготной относится деятельность в сфере информационных технологий, обрабатывающие производства.

Менять объект можно раз в год, с начала нового календарного года. Для этого надо подать уведомление до 31 декабря предшествующего года.

Налог при УСН заменяет:

налог на прибыль - для организаций (исключение - налог, уплачиваемый с доходов по дивидендам и некоторым видам долговых обязательств);

НДФЛ - для ИП. Это не касается НДФЛ с зарплаты сотрудников, который надо перечислять в бюджет;

НДС - для организаций и ИП (исключение - НДС, уплачиваемый: при ввозе товаров на таможне, при выполнении договора простого товарищества или договора доверительного управления имуществом);

налог на имущество – для организаций (исключение – имущество с кадастровой стоимостью);

налог на имущество физлиц на имущество, используемое в предпринимательской деятельности – для ИП (исключение – налог с имущества по кадастровой стоимости);

Вместо полноценного налогового учета при УСН ведется книга доходов и расходов.

Кто может применять УСН.

Существуют критерии, соблюдение которых дает право применения УСН. Одним из них является лимит дохода.

Для корректировки лимита дохода понадобится коэффициент-дефлятор. Для УСН на 2024 год он равен 1,329 (приказ Минэкономразвития от 23.10.2023 N 730 "Об установлении коэффициентов-дефляторов на 2024 год").

Доход определяется по формуле:

выручка от реализации (доход) + внереализационные доходы – НДС – акцизы.

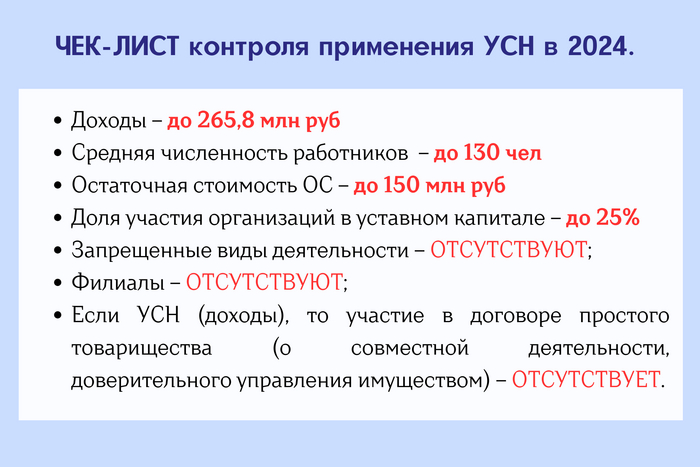

Критерии для применения УСН в 2024 (для организаций и ИП):

Критерий 1. Лимит дохода.

Годовой доход до 199,35 млн руб. (150 млн руб.*1,329):

- Ставка налога (доходы) – 6%.

- Ставка налога (доходы минус расходы) – 15%.

Годовой доход 199,35 – 265,8 млн руб. (200 млн руб.*1,329):

- Ставка налога (доходы) – 8%.

- Ставка налога (доходы минус расходы) – 20%.

Критерий 2. Средняя численность за отчетный (налоговый) период.

Средняя численность до 100 человек:

- Ставка налога (доходы) – 6%.

- Ставка налога (доходы минус расходы) – 15%.

Средняя численность 101 - 130 человек:

- Ставка налога (доходы) – 8%.

- Ставка налога (доходы минус расходы) – 20%.

Критерий 3. Остаточная стоимость основных средств не должна превышать 150 млн руб. Она берется из бухучета. ИП могут не вести бухучет, но должны это делать в отношении имущества, которое используют в предпринимательской деятельности.

Кто не может применять УСН.

Организации, имеющие филиалы. Наличие обособленных подразделений не является препятствием для упрощенки.

Организации, доля участия других организаций в которых более 25%.

Организации и ИП, перешедшие на ЕСХН.

Банки, страховые компании, ломбарды, производители подакцизных товаров (за некоторыми исключениями), нотариусы, адвокатские кабинеты, организаторы азартных игр, иностранные компании.

Участники соглашений о разделе продукции.

Негосударственные пенсионные фонды, инвестиционные фонды, профессиональные участники рынка ценных бумаг, казенные и бюджетные организации, микро финансовые организации.

Компании аутстаффинга, предоставляющие наемных сотрудников.

С 2023 года - организации и ИП, производящие ювелирные и прочие изделия из драгметаллов, а также торговцы ими.

Организации и ИП, работающие по договору простого товарищества или договору доверительного управления имуществом не могут применять УСН (доходы). Им можно применять УСН (доходы за минусом расходов).

ВАЖНО. Если нарушить вышеперечисленные критерии и запреты, компания (ИП) слетает с УСН. С того квартала, в котором превышен хотя бы один из лимитов, возвращаются на ОСНО. Придется с начала квартала начислить налог на прибыль (НДФЛ у ИП) и НДС.

Вернуться на УСН можно будет с 1 января следующего года.

Контроль возможности применения УСН в 2024 году.

Кто может перейти на УСН с 2024. Критерии для перехода:

1. Лимит доходов. Для организаций – доходы за 9 месяцев 2023 должны быть до 149,51 млн руб. Расчет: 112,5 млн руб. (из НК РФ)*1,329 (коэффициент-дефлятор). К ИП данный критерий не относится;

2. Лимит численности. Для организаций и ИП – максимальная средняя численность сотрудников на 01.01.2024 должна быть не более 100 человек. При этом учитываются штатные сотрудники, внешние совместители и физлица по договорам ГПХ;

3. Остаточная стоимость основных средств. Для организаций – максимальная остаточная стоимость основных средств должна быть не более 150 млн руб. на 1 октября 2023. К ИП данный критерий не относится.

При разъездном характере работы сотрудник может использовать личный автомобиль. Иногда наличие личного авто является условием приема на работу.

Расходы, связанные с эксплуатацией могут возмещаться одним из двух способов:

Через компенсацию за использование личного автомобиля в служебных целях,

Через оплату за аренду авто по договору.

Сегодня будем разбираться с компенсацией.

Компенсация за использование личного автомобиля.

Трудовое законодательство не устанавливает размер и порядок расчета компенсации. Работодатель должен определить их самостоятельно. Можно разработать какую-нибудь методику определения размера компенсации, привязав ее, например, к частоте и длительности использования автомобиля. Тогда сумма будет меняться от месяца к месяцу.

А можно установить ежемесячную компенсацию в твердой сумме, без привязки к количеству поездок.

Компенсация не начисляется в периоды болезни или пребывания сотрудника в отпуске. В этих случаях она подлежит пересчету.

Правила оформления компенсации:

✔Отразите компенсационные выплаты и возмещение расходов на бензин, в трудовом договоре либо подпишите доп. соглашение. Укажите характеристики машины из тех. паспорта и приложите копию.

✔Издайте приказ о назначении компенсации.

✔Оформляйте путевые листы, собирайте чеки за бензин.

Уменьшение налога на прибыль и налога УСН.

Компенсация уменьшает налог на прибыль при ОСНО и единый налог при УСН (доходы за минусом расходов) в пределах норм.

Законодательством установлены следующие нормы для транспорта:

-1200 руб, если объем двигателя до 2 тысяч куб. см,

-1500 руб, если объем двигателя свыше 2 тысяч куб. см,

- 600 руб. для мотоциклов.

Данные нормы были установлены постановлением Правительства РФ от 08.02.2002 № 92 аж 20 лет назад! Пересматривать нормы категорически не хотели, но с 2024 года все же предложили увеличить их в 2 раза. Проект постановления Правительства РФ, созданный Минфином, размещен на портале проектов НПА 09.11.2023 (под ID 02/07/11-23/00143452).

Если постановление примут, то с 1 января 2024 года будут такие нормы:

2 400 руб, если объем двигателя до 2 тысяч куб. см,

3 000 руб, если объем двигателя свыше 2 тысяч куб. см,

1 200 руб. для мотоциклов.

Будем следить за изменениями в декабре.

Бензин и техобслуживание также можно компенсировать, но в расход брать нельзя, поскольку, по мнению Минфина, они входят в состав компенсации. В письме № 03-03-06/1/6339 от 27.01.2023 Минфин уточняет, что компенсационные выплаты включают: бензин, горюче-смазочные материалы, ремонт и износ.

Важно❗ Если сотрудник пользуется машиной по доверенности, то вопрос уменьшения налога на прибыль спорный. Возможны судебные разбирательства. Не готовы к судам? Спишите расход за счет прибыли.

Пример: по трудовому договору сотруднику компенсируется использование авто в размере 4000 руб. в месяц и бензин на основании предоставленных доков. Объем двигателя 1,6 тыс.куб.см. Сотрудник предоставил чеки на бензин за ноябрь 2023 на сумму 1450 руб.

Итого, сумма компенсации 5450 руб.(4000+1450). Налог на прибыль или налог УСН уменьшаем на 1200 руб., а 4250 руб. - за счет прибыли.

НДФЛ и страховые взносы.

Важно, чтобы сотрудник являлся собственником авто. Тогда НДФЛ не удерживается, страховые взносы не начисляются с полной суммы компенсации. Нормирование тут не применяется. Важно только подтвердить, что авто использовалось в служебных целях. Для этого подойдут транспортные накладные или путевые листы.

Внимание! Если сотрудник не собственник авто, то компенсацию выплачивать можно, но придется удерживать НДФЛ и начислять страховые взносы с полной суммы. В противном случае готовьтесь к прениям и судам с налоговой. Вопрос спорный.

От сотрудника требуется доверенность на управление машиной и копия документа на авто.

➖ Минусы компенсации:

сумма свыше нормы не уменьшает налог на прибыль и налог УСН,

нельзя брать в расход бензин и техобслуживание авто.

➕ Плюсы компенсации:

Альтернатива премиям, т.к. экономит на ндфл и страховых взносах,

Уместно использовать при умеренной эксплуатации авто, когда расход не намного больше компенсации.

Следим за принятием (или отклонением) проекта Минфина.