Ответ на пост «Эм.... А это нормально вообще?»

Нормально это. Скажу честно до ярда денег всём на вас насрать, каким бизнесом вы занимаетесь.... Опыт был. Никого не интересуют Ваши миллионы выручки. Бизнес на кофейнике проходил. Таскать заипался)

Нормально это. Скажу честно до ярда денег всём на вас насрать, каким бизнесом вы занимаетесь.... Опыт был. Никого не интересуют Ваши миллионы выручки. Бизнес на кофейнике проходил. Таскать заипался)

Занимаюсь правом. Знакомая позвонила с вопросом, как ей открыть бизнес по кофеавтоматам. Начал рассказывать про виды организационно-правовых форм., вопросы налогообложения, заключения договоров аренды, электроснабжения и т.д.

В иитоге сказала, "капец ты душный, это так душно и не интересно"...

Я вот сижу и думаю, а человек вообще понимает, чем занимается юрист, и что такое бизнес?

В ообщем, если что то сложно и непонятно, это просто человек душный попался. Открывайте форточки)

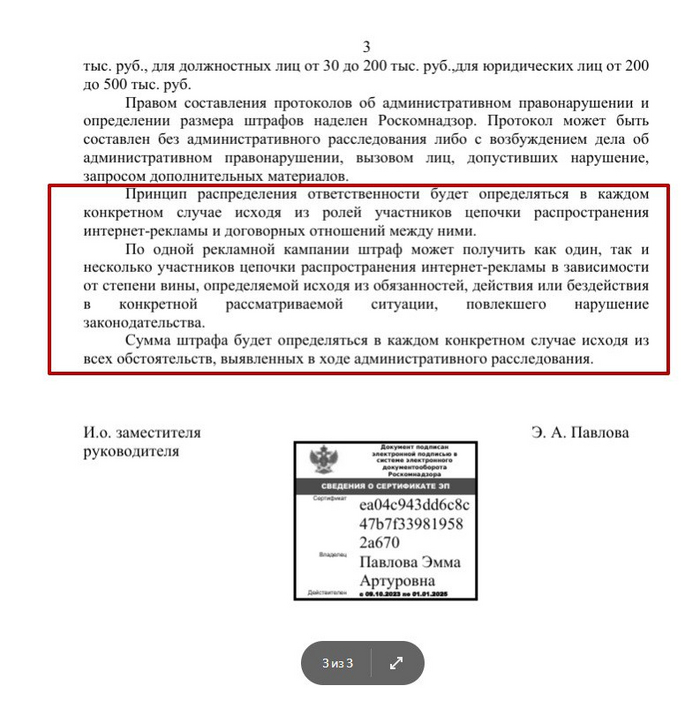

Специально сделал паузу, чтобы появлилась информация о том, каким образом Роскомнадзор накажет посредников в виде биржи Telega in либо Рекламодателей за отстутствие наличия отчетности в ОРД по нижегородскому кейсу.

Однако на данный момент никакой информации нет, учитывая с какой оперативностью Роскомнадзор со своей стороны наказал паблик Мой Нижний Новгород после решения ФАС.

По-видимому, наказали только Рекламораспространителя со статусом Доходный договор - паблик Мой Нижний Новгород. Однако, следуя логике Роскомнадзора, ввиду того, что реклама вообще не была промаркирована, следовательно в договорных отношениях нигде не фигурировало разделение обязанностей и полномочий насчет получения токенов и обеспечения отчетности в ОРД. Кроме того, так как в цепочке присутствовала биржа, то имело место рекламная цепочка РД-Биржа-РР как минимум и биржа в связке РД-Биржа также имела статус Доходного договора. Но биржа не наказана либо наказана, но эта информация преднамеренно скрывается, в том числе по просьбе (?) Роскомнадзора.

Роскомнадзор должен был наказать по определению и других участников рекламной цепочки. Ведь по закону отчитываться должен каждый участник цепочки, если в договоре не прописано переложение технических обязательств по работам в ОРД на одного из контрагентов.

Я специально сделал запрос в Роскомнадзор и задал вопрос, какие последствия для каждой из сторон будет, если в договоре между контрагентами нигде не прописано, кто будет выполнять работы в ОРД и получать токены. Роскомнадзор ответил (см. скан) вроде бы по существу, но по факту все туманно и неопределенно. Нижегородский кейс показал, что пока за все ответил только Рекламораспространитель

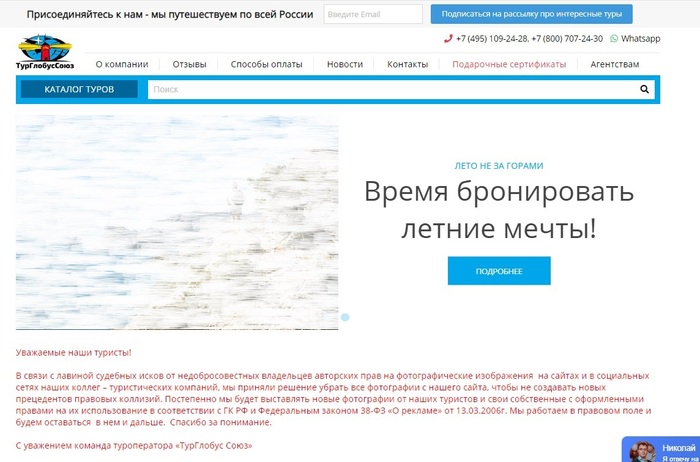

Изображение сайта туроператора "ТурГлобусСоюз" https://tourglobus.ru/ получено программными средствами, используется в целях цитирования. Фотоизображение, используемое на сайте, скрыто в целях соблюдения прав автора.

Уважаемые наши клиенты и коллеги!

Ситуация, кажется, сдвигается с мёртвой точки. ООО "Восьмая заповедь" отмечает, как положительный пример, ООО «ТурГлобусСоюз Тревел», владеющую одноименным сайтом. Конечно, пока режет глаз формулировка про "недобросовестных владельцев авторских прав", но верим, и здесь придёт понимание. Сейчас это только запоздалая "должная осмотрительность" конкретного предпринимателя. Но верим, скоро произойдёт подлинное изменение правосознания, и бизнес будет покупать фотографии напрямую у авторов, не допуская для себя мысли, что "фоточки бесплатные, в интернете лежат". Уверены, добьёмся!

Можем только порадоваться за тех фотографов, с которыми решит сотрудничать данное агентство. Пусть это сотрудничество будет взаимовыгодным, и постарайтесь не продешевить.

Следующая глобальная цель нашей работы - повышение стоимости фоторабот и следовательно, рентабельности профессии фотографа.

В своей новой статье с пошаговой инструкцией для digital-агентства по оформлению отчетности в ОРД при маркировке рекламы я подробно разобрал необходимый план работ, который потребуется выполнить для исполнения закона о маркировке рекламы.

Важно подчеркнуть, что рекламное агентство (посредник) однозначно может обеспечить все необходимое для того, чтобы полностью закрыть своими силами и под свою ответственность вопросы отчетности за участников рекламной цепочки РД-РА-РР, закрепив данный факт в каждом договоре, где агентство выступает как Исполнитель (доходный договор) в связке РД-РА, а также как Заказчик (расходный договор) за связку РА-РР.

Конечно, как подчеркивает Роскомнадзор, технические работы агентство может взять на себя, но юридическую ответственность по исполнению статьи 18.1 закона о рекламе №38-ФЗ данные действия с участников цепочки это не снимет. Что имеется ввиду? Если агентство совершит ошибки при оформлении отчетности, то штраф все равно будет выставлен Контрагенту, вместо которого агентство выполнило отчет в своем ОРД. Только Рекламодатель (РД) может переложить как технические работы, так и юридическую ответственность, но никто более в рекламной цепочке. Поэтому вопросы возмещения убытков также важны для договорных отношений между контрагентами.

Агентство должно понимать, что риски, трудозатраты и счета от ОРД с тарификацией за объемы данных передаваемых в ЕРИР могут быть непредсказуемо высокими при данном сценарии

Есть мнение (назовем его мнение-1), что наследодатель не может лишить часть наследников наследства, как бы он не хотел. Я не буду сейчас проводить ликбез по наследникам первой очереди, наследникам второй очереди, долям наследства и т.п. – не о том речь.

Так вот, это мнение ошибочно.

Так же есть мнение (назовем его мнение-2), что наследодатель может лишить часть наследников (или всех) наследства, простым волеизъявлением. Мол, сходил к нотариусу, написал завещание и вот уже нелюбимые родственники пролетают мимо благ наследодателя, как фанера над Парижем.

И это мнение тоже ошибочно.

- Как же так, - мог бы воскликнуть неискушенный читатель, - мнение-1 прямо противоположно мнению-2 и если одно из них ошибочно, то второе обязательно верно!

Данное умозаключение читателя правильно. Но только для линейной логики и для рассуждений на уровне одноходовок. Если же подходить творчески, то возможно всё – и фанера, и Париж.

Это вводная была. Погружение в тему, так сказать. А теперь можно переходить к истории. Итак, появляется у нас клиент, который говорит (формулирует ТЗ, если угодно) примерно следующее:

- Я четырежды был женат. Во всех четырех браках – дети. Старшие – уже своих детей имеют, которые своих уже завели (так что я – дед и прадед), младшие – в школе учатся. Плюс усыновленных у меня двое. Нищебродом никогда не был и всегда чем-то занимался – в СССР даже два года из трех отсидел за организацию тогда ещё подпольного швейного цеха. ОБХСС, в отличии от современного ОБЭПа, работал по-настоящему. Так что я человек не бедный. И сейчас, общаясь с многочисленными родственниками, понимаю, что части из них совсем уж явно не терпится меня в гробу увидеть и приступить к дележу наследства, а другой части хочется примерно того же, только этого они тактично не показывают. Так вот, хочу все организовать так, чтобы никому ничего не досталось. Никому и ничего. Выкристаллизовать, так сказать, нормальные человеческие отношения, стряхнув с них мишуру шкурного интереса. Причем сделать это надо напоказ, чтобы все со старта знали, что ни при каком раскладе им ни черта не достанется.

А делить там было бы чего. Хоть клиент из региона, но в столице пяток квартир и апартаментов в, так сказать, наиболее востребованных арендаторами местах. В двух из них успешные хостелы, к слову. Доли в нескольких, достаточно крупных, региональных ТЦ. Сельхозки, розданной в аренду гектаров 300. Ну ещё недвижка помельче, типа дом, где он сам живет, дом на юге нашей родины, используемого как дача, офисного здания под оперативную деятельность и т.п.

То есть дядька, всю жизнь чем-то занимаясь, вкладывал деньги в проекты, связанные с недвижимостью, в чём и преуспел. И теперь, абсолютно сознательно, хочет лишить всех наследников наследства. Почему и как же так – можете сами домысливать. Но, и это ключевой момент, именно всех и именно так, чтобы размотать было невозможно.

Собственно говоря, именно этот посыл и привел его к нам. Завещание – не рулит проблему, ибо просто погрузит наследников в годы судов с ненулевыми шансами размотать все назад и вступать в наследство по закону.

Скинуть имущество на доверенных лиц – тут иные риски, плюс всё равно ненулевой шанс раскачать всё назад по причине мнимости или притворности сделок.

Создать ОООшку, все имущество перевести на нее в виде вклада учредителя (да, его юристы предлагали и такое) тоже не вариант, ибо доли в ООО – это тоже имущество. На которое распространяются все нормы касаемые наследства и будет всё тоже самое, только не из-за квартир/домов/земель, а из-за имущества ОООшки, которой в свою очередь принадлежат квартиры/дома/земли.

Создать специальный фонд имени себя и от его имени рулить наследственной массой – это из кино и англосаксонского права. Правда есть сейчас законодательные инициативы в РФ в этой области, но сомнений в их успешности больше, чем уверенности в результате. Да и практики правоприменения в этой области ноль-ноль-да-хрен-вдоль. А смотреть как эта самая практика формируется в настоящий момент на конкретном клиенте – ну его. Вон, на кошках пусть тренируются.

А у нас, напомню, ТЗ – это гарантированно (!!!), невзирая на все законом предусмотренные права, сделать так, чтобы наследники, аки на ковре-самолёте, на продукции Владимирского Фанерного Комбината, совершили вояж над одной из европейских столиц.

Причем заказчик вменяемый, о своей скорой смерти говорит спокойно как о неизбежности, без лишней драматургии, подходя к вопросу весьма ответственно, понимая, что весь его имущественный комплекс – актив. Которым надо управлять. Где больше сотни рабочих мест. И просто всё бросить – не вариант. Более того, работоспособный актив должен таковым и остаться, а не быть раздербанненым по кусочкам.

Короче, можете ли вы засхематозить всё сообразно вводным? Умеете ли?

Ну хвалить себя не будем, мол, все знаем и умеем и даже собаку на этом съели. Рыжую. Вместо этого предлагаем клиенту вариант, тут же расписав его на листе бумаги с пунктами, кружочками и стрелочками.

Предлагалось создать определенного некоммера.

Стать в этом некоммере лицом, исполняющим функции общего руководства.

Передать этому некоммеру имущество, которое надо избавить от внимания наследников. Замечу – это не сделка, её хрен запросто оспоришь.

Вручить это имущество специально созданным структурам (а вот тут уже приветствуем ОООшки и ИПшников) в оперативное управление и…. всё.

В результате у нас и имущество из бизнес-цикла не выбыло, и смерть заказчика на это никак повлиять не сможет, и хотелки наследников, даже если они очень-очень напрягутся, простыми хотелками и останутся.

Ну а далее, на этого некоммера, как на титульного владельца недвижимости, осуществляющим её управление ОООшкам и/или Ипшникам надо заводить ровно столько денег, чтобы хватало на налоги и оперативные расходы самого некоммера.

На что наследникам предлагается смотреть свысока и чуть сбоку, как раз пролетая над Парижем.

Пора переходить к моралям.

Мораль Раз: результат чего-то, прямо предусмотренный законом, может быть изменен до неузнаваемости, а то и до своей противоположности, при применении законных же методов, просто из чуть иной области.

Мораль Два: при наличии возрастных родственников стоит эпизодически проводить внутренний аудит своего к ним отношения.

Морали Три, Четыре, Пять и так далее, предлагается домыслить читателю самостоятельно.

Ну и традиционные для Пикабу заявления:

- я все выдумал, пруфов нет и быть не может, а все совпадения случайны.

- будете звать - @ не забывайте, иначе призыв просто не вижу.

Ну и всем не хворать.

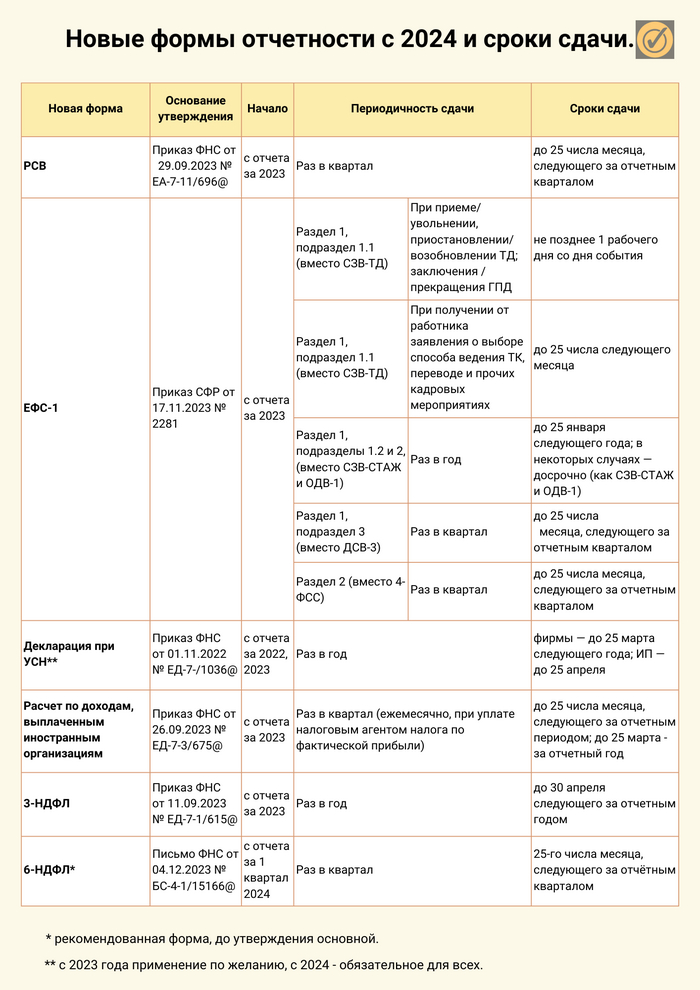

Новая форма утверждена приказом ФНС от 29.09.2023 № ЕА-7-11/696@.

Начало применения – 01.01.2024, с отчетности за 2023 год (срок сдачи – 25.01.2024).

Изменения:

1. РСВ дополнен данными о выплатах иностранцам, подлежащих отдельным видам обязательного социального страхования из п.6.2 ст. 431 НК:

• В новых полях Раздела 1 «Сводные данные об обязательствах плательщика страховых взносов».

• В новом подразделе 4 к Разделу 1 «Расчет сумм страховых взносов на ОПС, ОМС и на ВНиМ с выплат и иных вознаграждений, начисленных в пользу физлиц, указанных в п. 6.2 ст.431 НК».

• В новом приложении 5 к Разделу 1 «Сведения в отношении физлиц, с сумм выплат и иных вознаграждений которым исчислены страховые взносы в размере, установленном подп. 2 п. 6.2 ст. 431 НК».

2. Раздел "Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю" будет содержать единый регистрационный номер электронной доверенности.

Новая форма утверждена приказом СФР от 17.11.2023 № 2281.

Начало применения – 01.01.2024, с отчетности за 2023 год.

Сроки сдачи зависят от раздела, смотрите в таблице.

Изменения:

• Подраздел 1.1 «Сведения о трудовой деятельности», графа 3 «Сведения о приеме, переводе, увольнении, начале договора ГПХ, окончании договора ГПХ».

Значение «УВОЛЬНЕНИЕ» указывается при прекращении трудового договора (ТД), в том числе по причине перевода на постоянную работу к иному работодателю.

• Подраздел 1.1 «Сведения о трудовой деятельности», графа 5 «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение».

Помимо должности работника надо указывать тип договора, которым присвоены коды:

0 – бессрочный ТД,

0.1 – срочный ТД со сроком до 6 мес,

0.2 - срочный ТД со сроком более 6 мес,

1 - ТД по совместительству,

1.1 – ТД по совместительству на срок до 6 мес,

1.2 - ТД по совместительству на срок более 6 мес.

• Подраздел 1.1 «Сведения о трудовой деятельности», графа графы 6 «Код выполняемой функции». Появились новые коды:

«ДИСТ» - прием или перевод на дистанционную работу,

«НДОМ» - работа на дому,

«НЕПД» - неполное рабочее время,

«НЕПН» - неполная рабочая неделя,

«ДГПХФЛНС» - договор ГПХ, в котором закреплена обязанность заказчика (страхователя) уплачивать за исполнителя страховые взносы от несчастных случаев,

«ДАВТФЛНС» - договор авторского заказа, в котором закреплена обязанность заказчика (страхователя) уплачивать за автора страховые взносы от несчастных случаев.

• Подраздел 1.2 «Сведения о страховом стаже», строка «Тип сведений».

Появилось новое поле «Назначение выплат по ОСС». Заполняется на работников, подавших заявление на отпуск по беременности и родам или по уходу за ребенком. Сделать это надо, вероятно, на следующий рабочий день после подачи заявления (сроки не уточнены). По окончании года на таких работников надо подать данные еще раз – с типом сведений «Исходная».

• Подраздел 1.3 «Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений». Появилась новая графа «Работники, не включаемые в расчет среднесписочной численности» для проставления одного из двух кодов:

1 – некоторые категории работников, например, в декрете, в отпуске по уходу за ребенком, в неоплачиваемом отпуске по причине обучения в образовательном заведении, мобилизованные и добровольцы.

0 – работники, не относящиеся к категории «1».

• Раздел 2 о взносах от несчастных случаев. Дополнен полем «Льгота» для следующих работодателей:

- общественные организации инвалидов (более 80% членов – инвалиды и их представители),

- организации с уставным капиталом из вкладов общественных организаций инвалидов (где более 50% среднесписочная численность инвалидов, более 25% доля зарплаты инвалидов от общего ФОТ),

- учреждения в помощь инвалидам, детям-инвалидам и их родителям (где собственники имущества – общественные организации инвалидов).

Форма рекомендована письмом ФНС от 04.12.2023 № БС-4-11/15166@. Разработана из-за введения двух обязательных уведомлений и уплат НДФЛ с 1 января 2024. Форма временная и будет действовать до обновления утвержденной ранее (приказ ФНС от 19.09.2023 № ЕД-7-11/649@).

Начало применения – 01.01.2024, с отчетности за 1 квартал 2024 года.

Изменения:

• Раздел 1 «Сведения об обязательствах налогового агента». В строках 020 и 030 указываются суммы НДФЛ, удержанные и возвращенные с начала года. Разбивка сумм НДФЛ отражается в соответствии с 6 сроками уплаты. За I квартал 2024 года нужно отразить НДФЛ, удержанный и возвращенный за период с 01.01.24 по 31.03.24.

• Раздел 2 «Расчет исчисленных и удержанных сумм налога на доходы физических лиц». Изменения аналогичны Разделу 1, а еще добавлена новая строка 156 «Сумма налога, исчисленная и уплаченная в иностранном государстве». И изъяты поля 111, 112, 113, 141 (доходы: с дивидендов, по ТД, по договорам ГПХ; НДФЛ с дивидендов).

• Из «Справки о доходах и суммах налога физического лица» исключена строка «Сумма налога перечисленная».

Новая форма (и порядок заполнения) утверждена приказом ФНС от 25.12.2020 № ЕД-7-3/958 в редакции приказа ФНС от 01.11.2022 № ЕД-7-3/1036@.

Начало применения – с 2023 года по желанию, с 01.01.2024 – для всех.

Изменения чисто технические, связанны с введением ЕНП. Скорректированы штрах-коды, а также даты перечисления налога и авансов (сроки перенесены с 25 на 28 число).

Новая форма утверждена приказом ФНС от 11.09.2023 № ЕД-7-11/615@.

Начало применения – 01.01.2024, с отчетности за 2023 год.

Изменения:

• Изменили штрих-коды на всех страницах.

• Приложение 5 декларации «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации». Появилась возможность отразить стандартный вычет на недееспособного (по суду) ребенка или подопечного.

• Приложение 6 декларации «Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации». Добавлены поля для расчета вычетов по доходам от реализации имущества и имущественных прав.

• Приложение 7 Порядка заполнения декларации «Коды видов операций».

Удалили коды 34, 35, 36 (убытков прошлых лет по операциям: с ценными бумагами; производными финансовыми инструментами; учитываемым на инвестиционном счете). Добавили коды: 37 (операции с цифровыми финансовыми активами и цифровыми правами, которые включают одновременно цифровые финансовые активы и утилитарные цифровые права) и 38 (операции с обращающимися облигациями российских организаций в виде процента (купона)).

Новая форма утверждена приказом ФНС от 26.09.2023 № ЕД-7-3/675@.

Начало применения – 01.01.2024, с отчетности за 2023 год.

Изменения:

К разработке новой формы привели изменения с 2023 года порядка перечисления налога на прибыль агентом. Срок перечисления после выплаты дохода – до 28 числа следующего месяца. Также с 2023 пересчет налога в рубли (из иностранной валюты) необходимо делать по официальному курсу ЦБ на дату выплаты дохода иностранной компании. Ранее брали дату выплаты налога. Это существенное изменение.

Изменения Расчета затронули все разделы. Также добавлены новые – раздел 4, раздел 5.

Сильные изменения коснулись кодов доходов. Их количество увеличилось до 40 (было 28). Изучить коды можно в приложении № 6 к Порядку заполнения расчета.

Новые формы отчетов и основания (приказы, правила) тут не разместить, их можно найти в интернет или посмотреть в моем телеграмме.

Подписывайтесь на мой телеграмм! )

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Сколько стоит фотография?

Любой товар стоит ровно столько, за сколько его готовы купить. Это аксиома. Если предложенная цена превышает себестоимость, то это не товар, а хобби.

Но сколько может стоить фотография? Очевидный ответ – столько же, сколько любое художественное произведение. Цену назначит автор. Покупатель может согласиться или уйти. Может даже возмущаться, но по итогу, выбор один – согласиться или уйти. Как сказал один из героев популярной трилогии: «Это потому, что в искусстве нет объективных критериев».

В январе 2016 года ирландский фотограф и фотохудожник Кевин Эбош продал фотографию за €1 000 000. На снимке изображена обыкновенная картошка на чёрном фоне, освещенная одним источником света. Фотографию приобрёл неизвестный коллекционер, который заметил её на стене в доме Эбоша, будучи у него в гостях. Фотограф назвал цену в миллион евро, а покупатель принял её без колебаний.

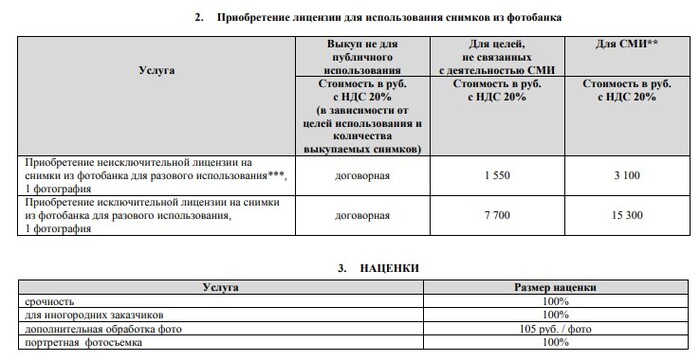

Интересно было бы взглянуть на ценовую политику наших оппонентов. Ключевые игроки, почему-то, не афишируют прайсы на содержимое своих фотобанков. Например, крупнейший и старейший отечественный фотобанк ТАСС назначает ценник не за фото, как таковое, а за виды и способы использования. Чем руководствуются при оценке, нам не известно. Стоимость озвучивают только по конкретному запросу.

Мы нашли предложение наших региональных издательств. У них ценник также не зависит от художественной или информационной ценности. Просто для СМИ цена в два раза выше, нежели для иных потребителей. А вот прайс за исключительные права уже вполне себе соизмерим с минимальным размером компенсации за их нарушение… "Особое предложение" для коллег по цеху сохраняется и в этом случае.

Как видно, свои авторские права СМИ осознают и монетизируют

На фотостоках, несомненно, ценник более демократичный. Да и автору перепадает, в среднем, лишь 25% с каждой продажи. Но там, можно сказать, другая бизнес-модель: а) автор не вникает в процесс продаж; б) владелец несет издержки по содержанию сайта. Опять же, стоки – это доступная монетизация для начинающего автора. Это личный выбор каждого и он ни к чему не обязывает других участников рынка. В конце концов, даже в такси кто-то работает сам, а кто-то через парк.

Правда, тут есть риски. На наш взгляд фотостоки – самый короткий путь трансформации фоторабот в так называемые орфанные. Кроме того, зачастую там рождаются нарушения использования в отношениях «клиент-заказчик», о которых мы уже писали. К слову, за последние полтора года у многих отечественных авторов скопились очень, очень приличные суммы на зарубежных площадках, вроде Шаттерстока. Тоже риск…

Напоследок, информация к размышлению, о соотношении художественной и коммерческой ценности фотографий. Как думаете, сколько может стоить фото магазинного прилавка и речной поймы? Использованные изображения приведены в целях цитирования.

Фотография немецкого фотохудожника Андреаса Гурски «99 центов II» "ушла" в 2007 за $3 346 456. Его же работа «Рейн II» продана в 2011 году за $4 338 500. Источник https://ru.wikipedia.org/wiki/Список_самы%D