Ключевые результаты Группы Аэрофлот в мае 2024 г.:

✈️ Объём перевозок увеличился на 22,3% по сравнению с маем 2023 г. и составил 4,6 млн пассажиров.

✈️ На внутренних линиях перевезено 3,5 млн пассажиров, на 17,2% больше, чем в мае 2023 г.

✈️ На международных линиях перевозки выросли на 43%, до 1,1 млн пассажиров.

✈️ Пассажирооборот увеличился на 27,1%, предельный пассажирооборот – на 22,7%.

✈️ Процент занятости пассажирских кресел составил 86,4%, увеличившись на 3 п.п. год к году; на внутренних линиях показатель вырос на 3 п.п. и достиг 89,5%.

Коррекцию на фондовом рынке акции Аэрофлота не заметили, они находятся почти на максимумах этого года (торгуются по 58,2₽, максимальное значение этого года 59,73₽), но не стоит забывать о последнем финансовом отчёте:

✈️ Группе не выжить без поддержки государства, поэтому доля в 73,8% находится на счетах ФНБ. С учётом помощи государства, В июле 2022г., в результате доп. эмиссии было размещено 1,5 млрд обыкновенных акций, собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -84,5₽ млрд против -85,5₽ млрд на конец 2023 г.

✈️ Расходы на авиационное топливо составили 65,8₽ млрд (+54,9% г/г). Такой рост обусловлен тем, что объём перевозок и налёта часов увеличился, а также более высокими ценами на керосин (+21,2% г/г), частично компенсированной выплатами по топливному демпферу.

✈️ Компания заработала за I кв. 2024 г. 1,1₽ млрд против колоссального убытка в прошлом году, но последние дивиденды эмитент выплачивал в 2019 г. за 2018 г., тогда див. доходность составила ~2,5%. С учётом того, что общий долг находится на уровне 94,3₽ млрд, также не забываем про обязательства по аренде — 646,6₽ млрд. Думаете компания будет делиться с миноритариями FCF?

✈️ Помощь государства необходима по выкупу самолётов и страховому урегулированию. В начале 2024 г. компанией было выкуплено 7 самолётов (ещё необходимо выкупить 241 самолёт), как итог в составе прочих финансовых доходов/расходов появился положительный эффект от сделки на ~4₽ млрд (аренда+ремонт+кредит. задолженность-резервный фонд арендодателей).

📌 Рост операционных результатов вещь хорошая (особенно если компания всё-таки вышла в + по чистой прибыли), но с учётом роста ставки и накопившегося долга, то ждать кого-либо прорыва в этом году не стоит. Проблема с самолётами тоже не решится сама по себе. Поэтому выплата дивидендов в финансовых показателях не просматривается, да и без помощи государства и различных положительных эффектов компания до сих пор была бы убыточной.

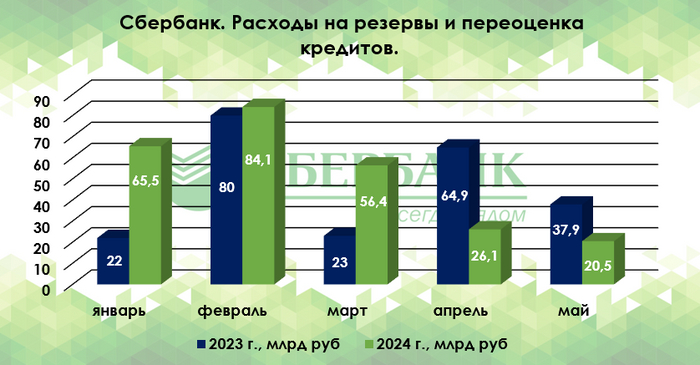

🏦 Сбербанк опубликовал сокращённые результаты по РПБУ за май 2024 г. В мае банк заработал 133,4₽ млрд чистой прибыли, результат вновь выше прошлого года, в этом месяце очередной раз помогло то, что эмитент отчислил меньшую сумму на резервы — 20,5₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 37,9₽ млрд), напомню вам, что месяцем ранее ЧП помогло также отчисление меньшей суммы на резервы (26,1₽ млрд в апреле 2024 г. vs. 64,9₽ млрд в апреле 2023 г.). Но это не отменяет того, что банк продолжает генерировать чистый кэш, переходя ежемесячно рубеж в 100₽ млрд, при этом превосходя результаты прошлого года, во многом за счёт кредитования. Частным клиентам в мае было выдано 658₽ млрд (-6% г/г, только вдумайтесь кредиты берут на уровне прошлого года, когда ставка была 7,5%) кредитов — это рекордное число с начала года:

💬 Портфель жилищных кредитов вырос на 1,6% за месяц (в апреле 0,7%), с начала года на 2,9% и составил 10,4₽ трлн. Как итог, в мае банк выдал 278₽ млрд ипотечных кредитов (-20,4% г/г). Выдачи ипотечных кредитов относительно прошлого года меньше, но относительно этого года ипотека заметно ускорилась из-за того, что 1 июля льготную ипотеку свернут, оставив адресные программы. Напомню вам, что в начале 2024 г. ужесточили условия по льготной ипотеке, а высокая ключевая ставка напрочь отбила желание брать квартиру в ипотеку на вторичном рынке жилья, конечно, охлаждение из-за этого произошло, но недостаточное, будем ожидать июль.

💬 Портфель потребительских кредитов увеличился на 1,5% за месяц (в апреле 1,3%), с начала года на 5,3% и превысил 4₽ трлн. Как итог, в мае банк выдал 319₽ млрд потреб. кредитов (-2,5% г/г). Спрос в потреб. кредитовании продолжается оставаться на высоком уровне, поэтому ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. Глава ЦБ на июньском заседании сказала, что они рассматривали повышение ставки до 17%, и до 18% (в этот раз количество мнений о том, что надо подумать о повышении ставки, было больше).

Теперь давайте перейдём к основным показателям компании за апрель:

☑️ Чистые процентные доходы: 208,9₽ млрд (+11,5% г/г)

☑️ Чистые комиссионные доходы: 64,4₽ млрд (+14,9% г/г)

☑️ Чистая прибыль: 133,4₽ млрд (+12,9 г/г)

☑️ Коэффициент достаточности общего капитала: 12,9% (-0,5 пп)

Что ещё можно отметить при разборе отчёта?

🟢 Чистая прибыль выросла на ~13%, но учитывайте ещё то, что мае 2023 г. Сбер выплатил дивиденды (565₽ млрд, ~10% от капитала, соответственно маржа страдает).

🟢 Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности осталась без изменений 2,1% на конец мая.

🟢 Расходы на резервы за май 2024 г. составили 20,5₽ млрд (-45,9%% г/г), мне непонятно почему 2 месяц подряд идёт такое чувствительное сокращение резервов при ставке в 16%, любая аховая ситуация на фин. рынке может дестабилизировать банк при низком резервировании. Без учёта влияния изменения валютных курсов стоимость риска в мае составила 1,4%. Сформированные резервы превышают просроченную задолженность в 2,8 раза.

🟢 Операционные расходы составили 81₽ млрд (+21,6% г/г), конечно, повлияв на чистую прибыль эмитента.

🟢 Достаточность общего капитала снизилась до минимальных уровней с 2016 г.

✅ За 5 месяцев 2024 г. Сбер уже заработал 13,9₽ на акцию по РПБУ, идём хорошими темпами. Но всё же не стоит забывать, что в июле отменят льготную ипотеку, будет ужесточение в потреб. кредитовании и автокредитовании (спрос в кредитовании снизится). Но главное, что в конце июля Сбер лишится 750₽ млрд, которые сейчас работают на банк (при ROE в 22,5%, за оставшиеся 5 м. Сбер потеряет ~70₽ млрд, это ~ 14₽ млрд в месяц, конечно, частичное снижение компенсируют капитализацией этого года).

Ⓜ️ По последним даннымРосстата, за период с 28 мая по 3 июня ИПЦ вырос на 0,17% (прошлые недели — 0,10%, 0,11%), с начала июня 0,07%, с начала года — 3,13% (годовая — 8,15%). За 4 дня мая ИПЦ вырос на 0,10%, как итог майская недельная инфляция составила 0,58%, известно, что Росстат пересчитывает месячную инфляцию, и она уже 4 месяца подряд выше недельных данных (недельная корзина включает мало услуг, а они растут в цене опережающими темпами, спрос никуда не делся), если месячная будет ещё выше, то регулятору добавится головной боли (0,65-0,7% приблизит нас к 9% saar). Проблема в том, что начало июня не вселяет никаких надежд на охлаждение инфляционного давления, за 3 дня июня ИПЦ вырос на 0,07% и большой вопрос, почему регулятор оставил ставку неприкосновенной при таких данных (не исключаю указания с верхов). Я, как всегда, отмечаю факторы, влияющие на инфляцию:

🗣 Данные по производству нефтепродуктов скрывают 2 неделю подряд, напомню вам, что вес бензина в ИПЦ весомый ~5%. Розничные цены на бензин подорожали за неделю на 0,26% (это самый сильный прирост за последние недели, такая же цифра была отмечена в середине апреля), дизтопливо на 0,16%.

🗣 По даннымСбериндекса фиксируем, что к концу мая спрос вышел на новый пик 2024 г. (рост цен идёт на услуги, так ещё и продуктовая корзина ускорилась). Всё это отражается в предварительных данных по потреб. кредитованию в апреле — 248₽ млрд (1,8% м/м, в марте — 252₽ млрд), темпы прошлого года превышены почти в 2 раза (в апреле 2023 г. — 143 млрд). В автокредитовании продолжается безумство — 76₽ млрд (4% м/м, в марте — 92₽ млрд), в прошлом году, в апреле — всего 32₽ млрд. Ипотечных кредитов было выдано на 466₽ млрд (в марте 447₽ млрд), из них 350₽ млрд это ипотека с господдержкой. Поэтому регулятор начал действовать: с 1 июля льготную ипотеку должны свернуть, также ЦБ повышает с 1 июля надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в июне составит 8₽ млрд в день начиная с 7 числа, явная поддержка ₽. Сейчас $ торгуется по 89,3₽, но Минфин внёс правки в бюджет и спрогнозировал курс $ — 94,7₽. НГД доходы сократили из-за снижения цены на сырьё, Urals сейчас торгуется по 68$ (в новом бюджете прогнозируемая цена опустилась до 65$), с учётом курса цена за бочку сейчас составляет в районе 6070₽, опять же мало исходя из бюджета (~6155₽ необходимо, а значит, нужно двигать курс, с учётом того, что в зеркалировании 1 параметр продажи заканчивается в июне, то ₽ может ослабнуть).

📌 Банк России сохранил ключевую ставку на уровне 16%, но глава ЦБ на заседании сказала, что они рассматривали — сохранение и повышение ставки, причём звучали предложения повышения до 17%, и до 18% (в этот раз количество мнений о том, что надо подумать о повышении ставки, было больше). Главное, чтобы медленная реакция на очевидные данные в очередной раз не сыграла злую шутку с регулятором и не пришлось в июле взвинчивать ставку ещё выше, похоже, июнь не будет простым месяцем (перед отменой льготной ипотеки потребители побегут за кредитами), думаю, что ЦБ надеется на июль, когда вступят новые меры (отмена льготной ипотеки и ужесточение кредитования/автокредитования).

Позавчера ЦБ принял решение сохранить ключевую ставку на уровне 16% годовых, несмотря на продолжающийся разгон инфляции. Однако рынок акций, который явно падал в мае на ожиданиях возможного повышения ставки 7 июня, толком не воспринял эту новость с оптимизмом, что странно. Большинство участников рынка ожидали, что при сохранении ставки, рынок может сильно отскочить, но этого не произошло. Судя по всему, рынок не только принял тот факт, что ставку, действительно, могут повысить, но и осознал, что снижения ставки в этом году ждать уже не стоит, а ведь именно на ожиданиях ее скорого снижения рынок рос весной.

График (H4) индекса ММВБ

Всех приветствую! Я делаю биржевые обзоры с прогнозами по фондовому и валютному рынкам, а также составляю образовательные материалы и еженедельный дайджест с самыми важными и интересными новостями за неделю по экономике и финансам с краткими пояснениями.

Как видите из графика, индекс ММВБ закрыл торги в пятницу примерно там же, где он был еще в среду, а значит, никакого оптимизма на рынке после решения ЦБ нет, по крайне мере, пока. И, вероятно, это связано с тем, что ЦБ хоть и не повысил ставку в пятницу, но дал четко понять, что может это сделать на июльском заседании.

Вообще, очень странно, что ЦБ не повысил ставку, ведь аргументов за ее повышение, которые я приводил в четверг, было предостаточно. И на их основании ожидал, что ЦБ может повысить ставку до 17-18%. Это уже давно назревшее и логичное решение, которое ЦБ пока откладывает. Из выступления Набиуллиной на пресс-конференции ясно, что довольно существенная часть участников совета директоров на заседании ЦБ в пятницу голосовала именно за повышение ставки до 17% и даже до 18%, вероятно, руководствуясь примерно теми же аргументами, что и я. Но все же общим решением было принято оставить ставку на прежнем уровне.

Однако если на апрельском заседании ЦБ лишь намекнул, что может повысить ставку в июне в случае, если процесс дезинфляции не ускорится (а так оно и оказалось), то в пятницу ЦБ конкретно сказал, что повысит ставку в июле и «существенно» повысит, а именно более чем на 1 п.п., если устойчивое инфляционное давление не начнет снижаться. И денежно-кредитные условия будут оставаться жесткими столько времени, сколько потребуется для снижения инфляции к цели.

В общем, ЦБ все ждет, когда же инфляция начнет замедляться, и оттягивает вполне логичное повышение ставки, в то время как инфляция снова разгоняется. Где-то я это уже видел. Ну да, в 2023 году, когда весной и особенно в июле активно рос курс доллара, пробивая одно ключевое сопротивление за другим, что неизбежно должно было привести к ралли на валютном рынке и существенному ускорению инфляции, что, собственно, и произошло.

Когда курс пробил уровень ₽76, я удивлялся, почему ЦБ с этим ничего не делает, почему не поднимает ставку, почему допускает ускорение девальвации, ведь пробой ₽76 тогда должен был привести к росту уже к ключевому сопротивлению ₽82. А пробой этого сопротивления уже должен был неизбежно привести к росту курса к ₽100, о чем я тогда в июне сразу предупредил своих подписчиков в Telegram. И даже когда курс преодолел ₽82, ЦБ все равно не стал повышать ставку.

В итоге только когда курс достиг ₽100, разогналась инфляция, и началась паника, вот тогда ЦБ собрался на внеочередное заседание и резко повысил ставку. Но было уже поздно. И потом в декабре Набиуллина сказала, что ставку, действительно, надо было начинать повышать еще весной.

Возможно, что история может повториться. Не с курсом доллара в нашем случае, а с инфляцией. Уже с 1 июля произойдет индексация тарифов на ЖКУ в среднем где-то на 10-11%, что внесет существенный вклад в разгон инфляции, дополнительно также скажется на инфляции и рост цен на сельскохозяйственную продукцию из-за снижения урожая в этом году — в общем, добавятся еще проинфляционные факторы, которых не было раньше. И, видимо, только тогда ЦБ наконец-то повысит ставку. Поглядим.

И хоть ЦБ и оставил пока ставку прежней, фондовый рынок не отреагировал позитивно на это решение. Индексы RGBI и ММВБ остались примерно на тех же уровнях, что и были днем ранее. Разве что локально индекс ММВБ резко отскочил после решения ЦБ, но вскоре снизился обратно. Судя по всему, рынок осознал, что высокая ставка с нами надолго, и все же ждет ее повышения, о возможности чего ЦБ в пятницу и заявил, также намекнув, что в этом году снижения ставки не будет.

Хотя тот факт, что ставка в этом году уже не снизится, стал ясен еще после апрельского заседания, когда ЦБ изменил прогноз по средней ставке на 2024 год с 13,5-15,5% до 15-16%. Так что не ясно лишь то, чего рынок так долго ждал, чтобы упасть ближе к концу мая, когда коррекцию можно было начать уже в апреле, факторов для этого было предостаточно.

И рассчитывая на большую коррекцию рынка акций, я и набрал в апреле-мае шорт по фьючерсу на индекс ММВБ почти у самой вершины, от 3480 пунктов. В итоге позицию полностью закрыл по 3120 пунктов в понедельник в ожидании отскока к 3260, что было абсолютно правильным решением. И после объявления ставки ЦБ, индекс как раз взлетел к уровню 3260. И от него я снова взял короткую позицию по фьючерсу на индекс со стопом сразу за уровнем.

Теперь 3260-3300 является основной областью сопротивления. Выше есть только уровень 3340, вернуться к которому индекс пока может, но в ближайшую неделю, думаю, более вероятно увидеть снижение снова ближе к 3120 и образование боковика от этого уровня до 3300. А там уже после публикации подробных отчетов ЦБ о ключевой ставке и финансовым рынке, обязательно обсудим дальнейшие перспективы рынка.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, ЦБ наконец-то дал четко понять, что жесткая ДКП, действительно, надолго, и что он все больше склоняется не в сторону базового сценария со снижением ставки, а вообще в сторону ее повышения, с чем ЦБ явно медлит. Однако один момент меня сильно удивляет, зачем же банки подняли ставки выше 16%? Уж если не рассчитывая на повышение ставки ЦБ, то не от хорошей же жизни, верно? И если большинство банков в ближайшую неделю не снизят ставки, то это будет довольно тревожным сигналом. Тогда напишу обзор на эту тему, где расскажу, с чем же это на самом деле может быть связано.

Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

Уже сегодня состоится заседание ЦБ, на котором регулятор вполне может повысить ключевую ставку. И помимо намеков самого руководства ЦБ на то, что текущего уровня ставки может быть недостаточно для торможения инфляции и что ставку есть смысл повышать, многие банки уже в конце прошлой недели резко подняли ставки по вкладам и кредитам. Давайте же посмотрим, есть ли основания для подъема ключевой ставки, что у нас с инфляцией, а также с фондовым рынком.

График (H4) индекса ММВБ и индекса RGBI (красный)

На пресс-конференции в конце апреля глава ЦБ Набиуллина заявила, что жесткую ДКП придется сохранять дольше, чем ожидалось, да и вообще если процесс дезинфляции не ускорится, то регулятор будет рассматривать вопрос дальнейшего повышения ставки. К слову, на совете директоров ЦБ он рассматривался и раньше, но общим решением на последних заседаниях было все же оставить ставку прежней. А все опрошенные аналитики перед заседаниями считали, что ставку оставят без изменений. И вот сейчас ситуация совершенно иная!

Примерно треть опрошенных аналитиков (данные РБК) перед заседанием считает, что ставку могут повысить до 17%. Остальные же рассчитывают, что ее оставят на прежнем уровне. Я, как и раньше, считаю, что стоит повысить ставку. Причем, если ранее считал, что нужно поднять ее до 17%, то сейчас уже считаю, что это практически ничего не даст, время упущено, так что, скорее всего, ставку могут поднять и до 18%. Вопрос лишь в том, решится ли на это ЦБ?

Что с инфляцией?

С 28 мая по 3 июня инфляция составила 0,17% после 0,10% с 21 по 27 мая, 0,11% с 14 по 20 мая, 0,17% с 7 по 13 мая, 0,09% с 3 по 6 мая (за 4 дня), 0,06% с 23 апреля по 2 мая (за 10 дней), согласно данным Росстата. Так что, как видите, темпы роста недельной инфляции с последнего заседания увеличились. За это время также выросла и годовая инфляция. На 3 июня она осталась на уровне 27 мая и составила 8,15% (на конец апреля 7,84%).

Стоит заметить, что в мае заметно ускорился рост кредитования по всем основным направлениям. Так, банки выдали розничных кредитов на ₽1,466 трлн — на 11,7% больше, чем месяцем ранее, свидетельствует предварительная оценка Frank RG. С начала года это самая высокая сумма выдач. Выдачи кредитов наличными за месяц выросли на 8%, до ₽660 млрд, на 11%, до ₽229,6 млрд, выросли объемы автокредитования, и на 18% в ипотечном кредитовании, до ₽539,2 млрд. Граждане явно торопятся с покупкой недвижимости в преддверии завершения в июле безадресной госпрограммы льготного жилищного кредитования под 8%.

Так же еще три недели назад ЦБ отметил, что инфляционные ожидания населения в мае выросли до 11,7% с 11% в апреле. В общем, никакого ускорения дезинфляции с апрельского заседания не наблюдается, скорее, наоборот, идет разгон инфляции. Так что основания для повышения ставки есть, да и были раньше. Вообще не удивлюсь, если через какое-то время в ЦБ скажут, что ставку надо было повысить еще весной (где-то это уже было).

Ну и вы, вероятно, заметили, что большинство крупных банков, не дожидаясь решения ЦБ, уже повысили ставки по кредитам и вкладам, а значит, они тоже ожидают подъем ставки ЦБ, и приличный. Например, Сбербанк поднял ставку на вклад до 18% причем на полгода, а ДОМ.РФ вообще до 18,3%. Также ставки подняли Росбанк до 18%, Альфа-банк до 18%, Газпромбанк до 19% (правда, на самом деле немного меньше 18%, но это уже детали) и другие. Так что вероятность повышения ставки высока, а банкам, похоже, очень нужны деньги. Интересно, кстати, для чего? ОФЗ скупать?

Что с фондовым рынком?

Как известно, за последние пару недель рынок акций заметно погрустнел и провалился более чем на 12% по индексу ММВБ, после чего немного отскочил. И одновременно с ним отскочил со 107,2 до 109 пунктов и индексгособлигаций RGBI. И это самый большой отскок индекса с января!

Причина этого отскока, полагаю, заключается в очередной отмене аукциона, запланированного на 5 июня, по размещению ОФЗ Минфином уже в который раз. Видимо, потому что ведомство снова не хочет давать доходность больше 14%. В целом, в мае длинные гособлигации предлагают доходность 14,6-14,9%.

Однако бюджету очень нужны деньги, просто очень нужны. Минфин даже пересмотрел дефицит бюджета по итогам 2024 года с ₽1,6 до ₽2,2 трлн. А план у Минфина на II квартал 2024 года был занять ₽1 трлн. И пока что он с этой задачей не справляется, хотя квартал уже подходит к концу. А если ЦБ все же повысит ставку, то Минфину придется предлагать рынку еще более высокую доходность, так что логично ожидать продолжение снижения индексаRGBI.

Кстати, ранее я писал, что рост индекса ММВБ выглядит довольно подозрительно на фоне обвала длинных ОФЗ, ведь эти инструменты зачастую двигаются в одном направлении? В какой-то момент рынок акций должен был обратить на это внимание и тоже развернуться вниз. В итоге это и произошло! Поэтому я так упорно набирал и держал в мае короткую позицию по фьючерсу на индекс ММВБ в ожидании падения всего рынка акций. Свой шорт сформировал еще от 3480 пунктов, последний раз добавившись по 3505 (тогда же и предупредил о надвигающемся падении рынка), и полностью зафиксировал прибыль по позиции в понедельник на уровне 3120.

Причин для падения рынка было, на самом деле, конечно, намного больше, и о них подробно рассказывал на своем канале в Telegram. Это и повышение налогов, о котором рынок, кстати, был в курсе еще с марта, и риски повышения ставки, да и просто ее удержание на 16% значительно дольше, чем рынок ожидал еще в начале года, урезание или вообще отмена дивидендов по многим акциям еще с апреля, а также падение нефти, курса доллара и т.д. В общем, причин было много, и мы все их регулярно обсуждали, так что данная коррекция рынка вообще не может быть неожиданной, ну, по крайней мере, для меня и моих читателей.

Полагаю, что индекс ММВБ пока еще может отскочить к 3260-3300, но уже вряд ли выше. Пробив вниз ключевой уровень 3200, медведи снова открыли путь к значительно более далеким целям, к которым рынку стоило прийти еще осенью 2023 года. Так, при закреплении цены ниже 3200, сильно возрастает вероятность падения к уровню 2800. Поэтому я продолжу шортить рынок и дальше, но как всегда аккуратно, от сильных сопротивлений и со стопами. Так, вчера решил взять шорт по фьючерсу на индекс от 3210 пунктов со стопом сразу за ценой входа и с целью 3150. При этом если цена быстро преодолеет эту цель, то продолжу держать позицию и дальше. В общем, буду внимательно следить за рынком, ближайшие дни у нас очень волнительные.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, теперь на рынке правят медведи, и не исключено, что это надолго. И во многом ближайшее будущее рынка определит риторика ЦБ и его решение по ставке уже сегодня. А я расскажу все, что нужно знать и понимать по итогу столь важного дня для российского рынка уже на выходных после решения ЦБ на своем канале.

Когда-то давно сделал короткий ролик, поясняющий экспорт долларовой инфляции и накопление рублевой. На пикабу не выкладывал. Возможно, кому-то будет интересно. Посмотрите на ночь:

Если что-то не понятно, пишите в комментах. Если верите, что инфляция полезна для людей, уйдите отсюда.

Макаренко, походу, скурил не менее 3-х целых номеров "Огонька" из конца 80-х, и на жосском приходе вывалил в свой опус всю дичь, какую только можно об "отсталом" СССР. Когда же пробило на хавчик, громко, так, хрустнул французской булкой.

Я все понимаю, можно не любить уютненький совочек, например, и критиковать его (и было за что), но вот такую бредятину писать в середине 2020-х, это просто позор для блогера и журналиста.