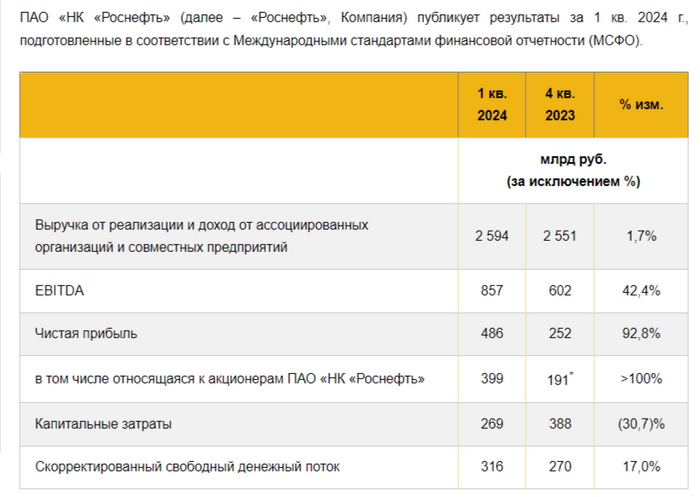

🛢 Роснефтьопубликовала финансовые результаты по МСФО за I квартал 2024 г., то, что они будут лучше IV кв. 2023 г. не было сомнений (в IV кв. было разовое списание, которое повлияло на фин. результаты компании), но некоторые инвест. дома прогнозировали прибыль на уровне I кв. 2023 г. Прогнозы не сбылись, и эмитент показал феноменальные результаты относительно прошлого года, конечно, данное достижение было достигнуто благодаря цене на нефть и курсу ₽ (всю чистую прибыль сформировала операционная), но также Роснефть делает большую ставку и на добычу газа. Напомню вам, что ещё в I полугодии 2023 г. компания вышла на первое место среди независимых производителей газа. Как итог, операционные показатели выглядят так:

🟡 Добыча нефти: 47,1 млн тонн (в I кв. 2023 г. добыто 50 млн тонн, но тут стоит учитывать добровольные сокращения добычи нефти по сделке с ОПЕК+, во II кв. добыча ещё сократится, ибо Россия дополнительно должна была сократить добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв.)

🟡 Добыча газа: 23,7 млрд куб.м. (в I кв. 2023 г. добыто 22 млрд куб.м., напомню, что IV кв. 2023 г. является одним из сильнейших по добыче — 28 млрд куб.м., где-то насторожился Газпром)

🟡 Переработка нефти: 19,9 млн тонн (ниже показателей прошлого года — 22,6 млн тонн, но снижение связано с ремонтными работами на НПЗ, сами понимаете, из-за каких обстоятельств)

А теперь давайте плавно перейдём к основным финансовым результатам:

🛢 Выручка: 2,594₽ трлн (+42,3% г/г)

🛢 EBITDA: 857₽ млрд (+27,5% г/г)

🛢 Операционная прибыль: 646₽ млрд (+32,4% г/г)

🛢 Чистая прибыль, относящаяся к акционерам: 399₽ млрд (+23,5% г/г)

🗣 Показатель по операционной прибыли почти лучший за всю историю компании (1 место принадлежит III кв. 2023 г. — 776₽ млрд), соответственно, по чистой прибыли такое же распределение мест. Но, как я писал выше за II кв. у меня опасения, ибо произошло сокращение добычи нефти, а в мае цена сырья и курс $ снижались.

🗣 СAPEX значительно снизился по сравнению с прошлым кварталом — 269₽ млрд (-2,2% г/г, -30,7% кв/кв), как итог, FCF составил 316₽ млрд (+17% кв/кв), как вы можете заметить денег хватит на дивиденды и на гашение долга (весомый +). Соотношение Чистый долг/EBITDA составляет 1х (комфортный уровень для компании).

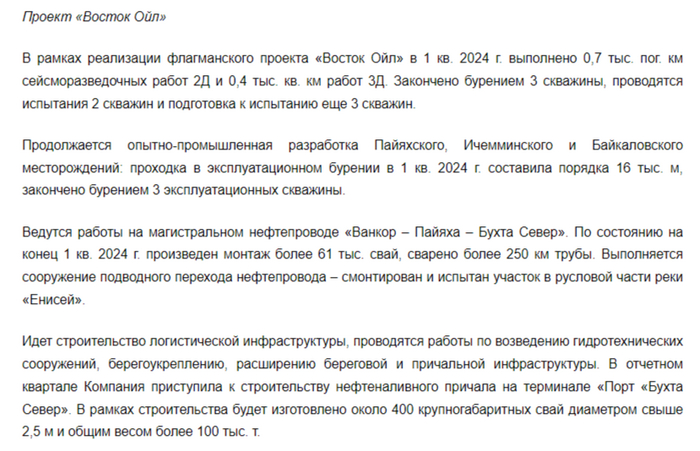

🗣 Продолжается реализация флагманского проекта компании Восток Ойл (планируется в 2024 г. ввести в эксплуатацию два месторождения — Пайяхское и Иччеминское).

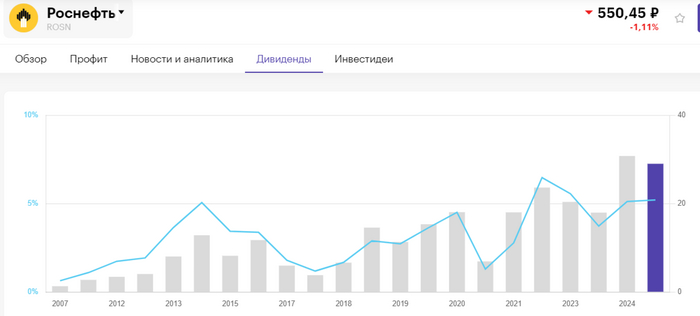

🗣 Итоговый дивиденд за 2023 г. составил 29,01₽ на акцию (див. доходность —5,3%, с учётом дивиденда за I полугодие, див. доходность двухзначная), всё в рамках моего прогноза. Стоит отметить, что компания уже заработала за I кв. 2024 г. 18,8₽ дивидендной базы, это около 3,4% див. доходности, за год опять вырисовывается двухзначная див. доходность.

📌 Не забываем, что сорт нефти ESPO (транспортируют в Китай танкерами и через трубопровод) торгуется с премией к Urals в 8$. Помимо этого, налог с продажи нефти платят от цены Urals, поэтому 8$ нефтяные эмитенты кладут себе в карман. Главным поставщиком данного сорта является Роснефть. Помимо этого, Индийская Reliance и Роснефть заключили годовой контракт на поставку нефти (3 миллиона баррелей в месяц) с оплатой в ₽, а значит, компания облегчила себе торговлю. Не забываем про перспективы компании в плане проекта Восток Ойл, который принесёт весомые плоды (постепенно) и, конечно, стремление занять на внутреннем рынке газовое величие. Но, как всегда, вам решать, держать или нет такую нефтегазовую компанию с двухзначной див. доходностью и перспективами.

Разбираем главные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров , прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Совет директоров Евротранса рекомендовал выплатить ₽19,22 на акцию в качестве дивидендов за 2023 г. и I квартал 2024 г. — доходность по текущей цене 11%, но акцию на этой неделе укатали аж на 21%.

— Совет директоров группы Астра рекомендовал выплатить дивиденды за I квартал 2024 года — ₽7,89 на акцию. Дивиденды за 2023 год рекомендовано не выплачивать. — доходность всего 1,4%.

— Турецкие банки в скором времени могут расширить прием платежей из РФ. Товарооборот между странами может расшириться уже в июне. — отличная новость!

— ЦБ повысит до ₽30 млн лимит разового перевода между своими счетами через СБП (сейчас нельзя переводить более ₽1 млн за раз). — похоже, ЦБ продолжает бороться с ограничениями Сбербанка по переводам через СБП.

— Nvidia обновила свой исторический максимум капитализации — $2,8 трлн. — да она вообще издевается, пузырище. Падение неизбежно!

— Райффайзенбанк с 10 июня прекратит проведение исходящих денежных переводов в долларахСША. — а вот это обидно.

— Добыча газа группой «Газпром» в 2023 году составила 355,23 млрд куб. м. В 2022 году — 412,6 млрд куб. м, в 2021 году — 514,8 млрд куб. м. — сокращение добычи уже даже больше 30%!

— Заемщики, не имеющие возможность выплачивать ипотечный кредит, смогут самостоятельно продавать заложенное по договору имущество и расплачиваться с банком, соответствующий закон приняла Госдума. — вот это неплохо.

— США могут ввести полное эмбарго на экспорт из РФ, заявил зампомощника президента по национальной безопасности. — а вот это плохо.

— Правительственная комиссия по законопроектной деятельности одобрила подготовленный Минфином пакет поправок об изменениях в налоговой системе. Он предусматривает рост налога на прибыль с 20% до 25%, введение НДС для малого и среднего бизнеса с доходами от ₽60 млн и налоговую амнистию за «дробление», повышение НДФЛ для россиян, зарабатывающих от ₽200,000 в месяц: для тех, кто получает от ₽2,4 до ₽5 млн в год, ставка НДФЛ составит 15%; от ₽5 до ₽20 млн в год — 18%; от ₽20 до ₽50 млн в год — 20%; свыше ₽50 млн в год — 22%. А также повышение НДПИ для отрасли «Добыча железа» на 15%, для отрасли «Производство минеральных удобрений» — в 2-2,3 раза. — ну, вот и повышение налогов. И всё примерно так, как писал Bloomberg еще в марте, только чуть хуже. Неужели рынок лишь сейчас это заметил?

— Обнуление налога на прибыль для IT-компаний будет отменено, и с 2025 года они будут платить его по ставке в 5%. — теперь и они поддержат бюджет.

— Прибыль и дивиденды российских компаний могут сократиться на 6,3% из-за повышения налога на прибыль до 25%, подсчитали аналитики БКС. — ожидаемо.

— Роснано предупредила о риске банкротства в случае, если ей не будет предоставлено финансирование. — опять эта контора деньги из бюджета выпрашивает.

— Совет директоров Совкомфлота рекомендовал дивиденды за 2023 год в размере ₽11,27 на акцию. Датой дивидендной отсечки может стать 20 июля. Окончательное решение примут акционеры на собрании 30 июня. — доходность по текущей цене — 9%.

— Акционеры МФК «Займер» утвердили дивиденды за I квартал — ₽4,58 на акцию. Дата отсечки — 9 июня. — хоть за I квартал выплатят, ведь за 2023 выплату отменили.

— Акционеры Мосбиржи одобрили выплату дивидендов за 2023 год — ₽17,35 на акцию. — ну наконец-то, как и ожидалось.

— Акции Магнита в пятницу обвалились на 8,7%. Совет директоров компании решил выплатить дивиденды по итогам 2023 года в размере ₽412,13 на акцию. Доходность — 5,8%. Окончательно решение будет принято на собрании акционеров 27 июня 2024. Аналитики прогнозировали дивиденды по ₽981. — вот это поворот!

— Экспортерам разрешат не продавать валюту, если контракт более чем на 50% оплачен рублями. — в перспективе у рубля поддержка уменьшится.

— Страны ОПЕК+ договорились продлить соглашение о сокращении добычи нефти на весь 2025 год, но скорректировали общую квоту из-за того, что ОАЭ получили разрешение постепенно увеличить добычу на 300,000 б/с начиная со 2025 года. — продлили, но добычу немного увеличат.

— Сбербанк поднял ставку по линейке вкладов (на 6-7 месяцев) «Лучший %» до 18% годовых до конца июня. — похоже, Сбербанк ожидает повышение ставки ЦБ.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

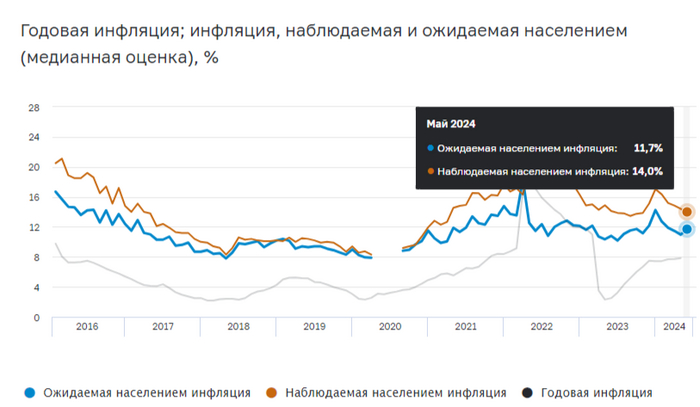

Ⓜ️ По последним данным Росстата, за период с 21 по 27 мая ИПЦ вырос на 0,10% (прошлые недели — 0,11%, 0,17%), с начала мая 0,48%, с начала года — 2,95% (годовая — 8,15%). Прошлогодние темпы давно уже превышены, тогда за период с 23 по 29 мая ИПЦ вырос на 0,08%, а с начала мая рост составил 0,21%, с начала года — 2,27%. Годовая инфляция уже превысила 8,15%, данная цифра почти в 2 раза больше цели регулятора (4,3-4,8%) и может быть выше, если Росстат пересчитает месячную инфляцию мая выше недельных данных (я уверен, что так и будет, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами, спрос никуда не делся, да и месячная инфляция уже 4 месяца подряд выше недельной). Я, как всегда, отмечаю факторы, влияющие на инфляцию:

🗣 Данные по производству нефтепродуктов скрыты, напомню вам, что вес бензина в ИПЦ весомый ~5%. Если смотреть биржевые цены топлива, то в начале мая они обвалились, но к концу месяца всё равно набрали обороты, сейчас стоимость выше, чем в начале.

🗣 По даннымСбериндекса фиксируем, что к концу мая спрос вышел на новый пик 2024 г. (рост цен идёт на услуги, так ещё и продуктовая корзина ускорилась). Всё это отражается в предварительных данных по потреб. кредитованию в апреле — 248₽ млрд (1,8% м/м, в марте — 252₽ млрд), темпы прошлого года превышены почти в 2 раза (в апреле 2023 г. — 143 млрд). В автокредитовании продолжается безумство — 76₽ млрд (4% м/м, в марте — 92₽ млрд), в прошлом году, в апреле — всего 32₽ млрд. Ипотечных кредитов было выдано на 466₽ млрд (в марте 447₽ млрд), из них 350₽ млрд это ипотека с господдержкой. Поэтому регулятор начал действовать: с 1 июля льготную ипотеку должны свернуть, также ЦБ повышает с 1 июля надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, а про ставку думаю, не стоит повторять (+2-3%).

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 70$, как итог, бочка стоит ~6300₽, а это уже не те цифры (бюджет рассчитан при цене за бочку в 6400₽, в апреле средняя цена бочки равнялась 7000₽).

📌 Банк России признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая уже превысила 8%, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Статистика по наблюдаемой и ожидаемой инфляции намекает: наблюдаемая продолжила своё снижение с 14,4 до 14%, а вот ожидаемая повысилась впервые за несколько месяцев с 11 до 11,7%. Ближайшее заседание ЦБ 7 июня, данные таковы, что вопрос стоит не в том, повышать или нет ставку, а в том, на сколько её повысить, и я не думаю, что повышение будет на 1%, возможно, потребуется увеличение ставки на 2-3%.

Все началось с манифеста Тима Мэя, основателя киберпанка. Помимо других идей, Мэй заявлял о необходимости новой валюты, независимой от правительств разных стран.

Такой валютой и стал биткойн. Полумифический Сатоши Накомото провозгласил создание биткойна в начале января 2009 года. И в первые же дни намайнил себе более миллиона биткоинов.

Идея децентрализации, анонимности и легкости в проведении платежей очень понравилась криминальному миру. В 2011 году возник Silk Road (SR), или Шелковый путь. Этот сайт стал первый крупным маркетплейсом наркотиков и разных теневых услуг. Владелец - молодой американец Росс Ульбрихт с ником Dread Pirate Roberts.

Анонимность участников обеспечивал Tor (система шифрования и прокси-серверов), а платежи проводились в биткоинах. Конечно, такой феномен не мог пройти мимо американской Фемиды. Но как вычислить организаторов и участников? Как найти серверы и закрыть сайт?

Про биткоин вышли статьи в серьезных деловых изданиях. Масла в огонь подлил сенатор Чак Шумер, который на пресс-конференции заявил, что власти ничего не могут сделать с Silk Road из-за анонимности участников и невозможности отследить платежи в биткоинах.

У биткоина и Silk Road случился взрыв популярности. Еще бы, отличная реклама! Количество пользователей выросло в разы.

Конечно, платежи в биткоинах анонимны, но только на первый взгляд. Ведь все платежи и адреса кошельков хранятся вечно и доступны любому исследователю. Энтузиасты начали изучать как все устроено, разбираться в системе переводов.

Научный работник Sarah Meklejohn скачала на свой диск всю базу блокчейна. В 2012 году это 12 млн адресов кошельков и 16 млн транзакций. Задача - вычислить, как шли платежи. Ведь раньше или позже они окажутся в крипто обменнике - надо получить реальные доллары, евро и другие фиатные валюты. Опять же оплата серверов идет в фиатной валюте. Где-то в этой цепочке проскочит IP адрес и…

То что Shara Meklejohn проверяла вручную и тратила десятки часов, программа датчанина Майкла Гронагера (на ее основе сделан стартап по анализу крипто платежей Chainalysis) делала за 10 минут.

А еще Сара заказывала разные товары с оплатой биткойнами, заводила и выводила биткойны на разные биржи, обменники и даже Silk Road. Все это вылилось в статью “A Fistful of Bitcoins: Characterizing Payments Among Men with No Names”:

Впоследствии выяснилось, что с Silk Road связаны 300 тыс кошельков. Конечно, по Silk Road работали ФБР и другие силовые структуры США. Иногда они объединяли усилия, иногда нет.

В 2013-м году Росса Ульбрихта вычислили и задержали, когда он работал за ноутбуком в публичной библиотеке. Важно было, чтобы Dread Pirate Roberts не успел захлопнуть ноутбук, выйти из учетной записи админа и/или запустить программу шифрования или уничтожения информации. Так и получилось - его отвлекли, а открытый ноутбук забрали. Впоследствии, Росс Ульбрихт получил пожизненное заключение.

В процессе изучения транзакций сервера и переписки, частично зашифрованной PGP, выявили двух полицейских, которые присвоили жирные суммы в биткоинах. Ведь соблазн был так велик, перевести биткоины так просто, а шансы на разоблачение казались минимальными. Полицейские получили по несколько лет тюрьмы.

Следующее испытание для блокчейна - крах крупнейшего обменника Mt.Gox в начале 2014 года. Как оказалось, пропали 750 тысяч биткоинов, часть информации стерли с серверов, бэкапы не сработали. Впрочем, более 100 тыс. биткоинов впоследствии нашли на холодном кошельке. И сейчас, спустя 10 лет (2024 год) начинаются выплаты пострадавшим. За это время биткоины сильно подорожали.

При изучении ситуации оказалось, что биткоины уходили на сторону минимум пару лет. Система безопасности сайта имела много дыр, а управленцы были слишком беспечны и расслаблены.

Это был большой удар для биткоина и всей идеи блокчейна. Разоблачение Silk Road и пропажа всех финансов Mt.Gox чуть не похоронила всю идею крипты. В 2014-м курс биткоина рухнул с $1100 до $300. В глазах банков и прочих традиционных финансовых организаций биткоин стал символом скама, наркотрафика, воровства и прочей нелегальной деятельности.

Внимательное изучение транзакций Mt.Gox показало, что кража биткоинов - это проделки хакеров, а не скам владельцев или админов самого Mt.Gox.

Предположили, что хакеры нащупали уязвимость и минимум пару лет похищали биткоины. Сначала их загоняли на другие обменники, где выводили в фиат, т.е. в доллары. Но поток украденных биткоинов рос, а админы Mt.Gox были удивительно беспечными. И тогда, хакеры сделали следующий шаг - открыли свою площадку BTC-E. На этой площадке торговали любой криптой, без ограничения. А до админов американской Фемиде было не добраться - они жили в России.

На данный момент, один из основателей BTC-E - Александр Винник содержится в США и “в мае 2024 года признал свою вину в рамках сделки с прокуратурой”. Как так получилось? Однажды, в 2017 году, потерявший бдительность Александр с семьей посетили Грецию, где он был арестован по запросу американских властей.

После краха Silk Road появились подражатели. Самым крупным из них стал AlphaBay, открытый в 2104 году канадцем Александром Казом. Он учел ошибки Silk Road (как ему казалось) и создал свой проект. Уже через 3 года AlphaBay был в 10 раз больше Silk Road. 25-и летний Александр проживал в Тайланде, жил на широкую ногу, покупал недвижимость в разных частях мира и получал “золотые паспорта”.

Но его тоже вычислили и задержали. Перед этим, полиция США, Тайланда и нескольких стран Европы задумала и осуществила дерзкий план. Два админа не такого крупного маркетплейса запрещенных веществ Hansa попали на карандаш в Европе. Возникла идея - объединить усилия. Перехватить контроль над Hansa, но на некоторое время продолжить работу проекта под контролем полиции. Выявить крупных дилеров и потребителей - накрыть всю сеть.

Как это было связано с арестом Каза и закрытием AlphaBay? Предполагалось, что клиентура AlphaBay постарается быстро найти другой маркет. Идеальной заменой станет Hansa. И тогда, ловушка захлопнется.

Так они и получилось. Операцию Bayonet провели по плану.

При захвате Александра Каза тоже разыграли целый спектакль, чтобы заполучить открытый ноутбук, залогиненный в AlphaBay. Через некоторое время, Каз покончил с собой в тайской тюрьме.

Но работа органов не ограничивалась наркотрафиком. Сеть педофилов и хакеры-вымогатели тоже пользовались блокчейном. Шли аресты.

При работе с последователями Silk Road аналитики исходят из следующих нюансов: 1. Отслеживание финансовых потоков, построение цепочек платежей из одних кошельков в другие. Даже Аль Капоне попался и был осужден не за организованную преступность, а за неучтенные финансы.

2. Вычисление места физического нахождения серверов. Они могут находиться в США, Германии, Литве или других странах ЕС. А могут - дома у админа.

3. Отслеживание места вывода/ввода крипты в фиат, т.е. обычные валюты.

4. Некоторые другие монеты дают больше конфиденциальности, например Monero, Zcash.

5. Миксеры, т.е. сервисы по перемешиванию платежей от разных лиц не дают 100% анонимность крипты. Американская Фемида преследует создателей миксеров. Подразумевается, что их используют только для “грязных денег”.

6. Если сами владельцы или админы находятся в России, то шансов их поймать мало. Но если такой подозреваемый появится в стране, где есть выдача США - его арестуют. Что и произошло с Александром Винником.

П.С. Все свои обзоры и прочие тексты пишу сам, без копипасты.

В четверг вечером вдруг стало известно, что за январь-апрель дефицит бюджета оказался вовсе не ₽1,48 трлн, как сообщалось ранее, а почти ₽4 трлн! Вот такая неожиданная и очень странная новость. Курс доллара, кстати, отскочил к уровню ₽90 и вроде бы смог его преодолеть. Давайте проанализируем, что же происходит с бюджетом, курсом рубля и рынком акций.

График (H1) курса валют USDRUB_TOM

С бюджетом новость, конечно, довольно неожиданная и пугающая, но, на самом деле, все не так плохо. Вчера аналитики уже дали пояснение по этой проблеме. В чем же суть?

В отчете Федерального казначействасообщается, что федеральный бюджет РФ в январе—апреле 2024 года исполнен с дефицитом ₽3,963 трлн (+23,1% год к году). По данным казначейства, доходы бюджета по итогам первых четырех месяцев 2024 года составили ₽8,864 трлн (+13,9% г/г). Минфин же 13 мая сообщал, что дефицит за это же время составил ₽1,484 трлн и оценивал доходы за этот период в ₽11,684 трлн.

Интересно, разве можно было обсчитаться на ₽2,5 трлн? Думаю, что нет. И, собственно, одно из возможных объяснений такого разрыва в оценках может заключаться в том, что на данные по доходам повлиял сдвиг апрельских налоговых платежей. Их срок уплаты пришелся на 28 апреля, а первый рабочий день за этой датой был уже в мае, поэтому в статистику он не попал. Значит, и данные за май тоже будут неточными.

В общем, безумного роста дефицита бюджета, судя по всему, нет, так что паниковать по этому поводу не нужно. Однако то, что дефицит растет — факт, ведь в апреле он вырос почти на ₽900 млрд по данным Минфина. А учитывая падение цен на нефть и курса доллара за последний месяц, в мае он явно вырастет. И вот с этой путаницей в данных мы можем не заметить будущий скачок этого дефицита.

А что с курсом доллара? Он все-таки начал расти после упорной распродажи с 13 мая. И вслед за новостью про дефицит бюджета цена преодолела уровень ₽90. Ранее в расчете на отскок курса я снова купил фьючерс на доллар по ₽88,5,после того как заметил признаки формирования отскока курса. К тому же, как писал в субботу в Telegram, в этот вторник закончился налоговый период, так что уже со среды рубль потерял преимущество в виде продаж экспортеров, которые явно целенаправленно давили курс вниз последние две недели.

Резко пробив узкий нисходящий канал (на графике) вниз и сняв стопы покупателей, цена начала столь же резкий отскок, и в итоге курс уже преодолел уровень ₽90, закрепившись выше которого вполне может пойти к уровню ₽91, а затем и к моей основной цели на этой волне роста ₽92,5. Так что слежу за развитием движений и часть своей длинной позиции по доллару планирую зафиксировать возле границы нисходящего тренда около ₽90,5.

При пробое нисходящего тренда, рост курса, скорее всего, ускорится, и цена придет к ключевому уровню сопротивления ₽92,5, где планирую зафиксировать уже всю позицию. В целом, для роста цены сейчас главное не упасть ниже ₽89,5, а еще лучше удержаться на уровне ₽90. Если это удастся, то продолжение укрепления рубля в ближайшую неделю уже будет маловероятно, но пока глобально курс остается в нисходящем тренде.

Интересно, что на фоне роста валюты, рынок акций продолжает свое мощное падение, к которому я готовился более месяца, набирая шорт по фьючерсу на индекс ММВБ, средняя цена которого в итоге получилась 3480 пунктов. Как вы знаете, половину позиции зафиксировал по 3417, а второю половину оставил до своей первой цели 3330, которую пролетели так быстро, что решил держать шорт, как минимум, до второй цели, уровня 3260.

Но вчера и его индекс пробил вниз прямо на открытии! В целом, основная и ожидаемая мной волна коррекции рынка акций, о которой регулярно предупреждал своих читателей последний месяц, в области 3200-3260 завершается. Цена может еще пройти до ключевого уровня 3200, на что и рассчитываю, но по-хорошему уже неплохо было бы увидеть отскок хотя бы к 3300, где снова можно взять шорт. Так что свою короткую позицию по рынку около 3200 планирую фиксировать, как локальный нисходящий тренд начнут разворачивать вверх.

Если, конечно, крупные инвесторы, которые явно распродавали активы в области 3400-3500, где я формировал свой шорт, пробив ключевую поддержку 3200, не планируют очень скоро устроить большой кризис на рынке акций, который уже давно напрашивается, ведь рынок постоянно не замечал негативный фон, который формировался вокруг него последние полгода, на что я много раз обращал внимание. И особенно он не замечал крайне жесткую ДКП ЦБ, которая через неделю может стать еще более жесткой. И об этом мы поговорим подробнее уже в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, похоже, что теперь мы наконец-то наблюдаем перетекание капитала из более рискованных активов (акции) в менее рискованные (валюта, облигации). И если доллар продолжит рост к ₽92,5 в ближайшую неделю, то, скорее всего, так и есть. А это говорит о возвращении прежней здравой логики на рынок, которой на нем не было уже почти год.

Последние дни активно падает рынок акций после недавнего слива Газпрома. Однако падает не только он, но еще валюта и длинные ОФЗ, которые, кстати, начали падение заметно раньше. Есть ли какая-то связь между этими падениями, и чем они могли быть вызваны? Давайте попробуем в этом разобраться.

График (H4) индекса ММВБ, курса валют USDRUB_TOM (синий) и индекса RGBI (красный)

Начнем с индекса RGBI. Этот индекс, который отражает состояние длинных ОФЗ, падает уже очень давно по причине жесткой ДКП ЦБ. Когда в декабре регулятор завершил цикл повышения ставки и дал позитивный прогноз на ее скорое снижение, инвесторы побежали скупать ОФЗ в надежде зафиксировать высокую доходность (11-12%) по ним на многие годы (не так уж и много, как оказалось). Так же и рынок акций на этом оптимизме снова начал расти.

Однако я тогда писал, что это ошибочные ожидания. И лезть в длинные долговые бумаги по тем ценам было небезопасно, только в короткие. А причина была в том, что прогнозы разных экономистов, аналитиков о скором снижении ключевой ставки уже в начале года были вообще абсурдными. В декабре я сделал большой обзор, в котором описал с какой именно инфляцией мы столкнулись, и почему она продолжит разгоняться дальше, несмотря на все усилия ЦБ, а следовательно, как тогда предполагал, ключевую ставку будут снижать уж точно не раньше третьего квартала 2024 года (а с апреля стало ясно, что вообще не раньше конца года), но уж точно не в начале года, как все ожидали, и возможно, что ЦБ ее даже снова повысит.

И вот в феврале после ускорения инфляции ЦБ изменил свой прогноз и четко заявил, что снижать ставку раньше второго полугодия не собирается. Такая радикальная смена ожиданий мгновенно смыла оптимизм на рынке, и инвесторы начали распродавать длинные ОФЗ, ведь их доходность вдруг оказалась значительно ниже ключевой ставки. Тогда и начался обвал ОФЗ.

Затем в апреле ЦБ снова изменил свои прогнозы по снижению ключевой ставки и увеличил ожидаемое значение средней ключевой ставки на 2024 год с 13,5–15,5% до 15-16% и даже намекнул о возможном новом повышении ставки, если процесс дезинфляции не ускорится. Тогда ОФЗ снова загрустили, и их опять начали распродавать. И в мае доходности по длинным выпускам уже превысили 14,3%, что, скорее всего, не предел.

Таким образом, с февральского заседания ЦБ по настоящий момент индекс гособлигаций RGBI упал со 120 до 108,7 пунктов, что довольно много. И вполне возможно, что это падение продолжится и к 104, может, даже ниже. Особенно если все-таки сильно повысят ставку.

А вот курс доллара же в марте-апреле выстраивалчеткий тренд на движение вверх, как минимум, к первой цели ₽96. Однако в конце апреля после пробоя уровня ₽93 и подъема к ₽94,5, началась закономерная коррекция обратно на ретест пробитого уровня. И доллар продолжил бы движение вверх, если бы удержался выше уровня ₽92,5. Как тогда писал, чтобы реализовался сценарий роста курса, цена не должна упасть ниже этого значения.

Однако это все же произошло, что сломало растущую картину, после чего стал формироваться уже нисходящий тренд. В целом, курс вернулся в прежний диапазон колебаний ₽90-93, в котором вполне мог оставаться на ближайший месяц, но только при одном условии, ведь на этот раз уже появилась перспектива укрепления рубля. И ключом к реализации этой перспективы был уровень ₽91, падение цены ниже которого покупатели пытались сдержать.

Тогда я писал, что большая волна укрепления рубля сейчас выглядит фундаментально необоснованно, поэтому не верил в нее. Но с точки зрения технического анализа, если курс сможет пробить вниз уровень ₽91, то укрепление рубля вполне может реализоваться, и даже уровень ₽90, от которого цена отталкивалась не раз ранее, вряд ли сможет ее остановить, хотя и сам на это надеялся.

В итоге мои опасения подтвердились. Курс доллара начал стремительное падение вообще без отскоков после пробоя уровня ₽91. Это даже выглядит не то, чтобы странно, а вообще аномально. Подобных падений не было уже два года! Мы, конечно, знаем, что есть проблемы с платежами по импорту (и по экспорту, кстати, тоже), а значит, спрос на валюту, действительно, снизился. Но вот насколько он снизился, мы сможем узнать только в середине июня, о чем обязательно расскажу. И сомневаюсь, что там, действительно, сильное снижение спроса по сравнению с апрелем, чтобы курс вот так стремительно падал.

Однако со вчерашнего дня, как я писалв субботу в Telegram, доллар в паре с рублем получил преимущество, так как закончился налоговый период. А значит, предложение валюты должно сократиться, что мы последние два дня и наблюдаем. Поэтому во вторник снова закупил фьючерс на доллар по ₽88,5, чтобы усреднить свою позицию, когда уже заметил смену настроений по валюте. Думаю, ₽90 курс все же превысит, а там, полагаю, часть позиции зафиксирую на случай коррекции, но остальное оставлю в расчете на подъем к уровню ₽91, а затем к ₽92,5 примерно в течение ближайших двух недель. Так что продолжаю держать длинную позицию по доллару.

Судя по механике движения курса, дело, скорее, не в упавшем спросе, а в высоком предложении валюты. Кто-то целые две недели из всех критических точек, где можно было бы развернуть курс вверх, упорно продает валюту и везет покупателей на стопы, что приводит к усилению падения. Это не похоже на естественное движение, скорее, на специальную кампанию по укреплению рубля.

Возможно, так скоординированно действует сам ЦБ вместе с экспортерами, но вот с какой целью? Можно предположить, что все это укрепление рубля связано со стремлением сбить инфляцию ближе к заседанию ЦБ 7 июня. Правда, вряд ли это как-то поможет, для этого курс должен остаться внизу, а само укрепление продлиться хотя бы до ₽82. Но это противоречит бюджетным планам, в которые входят огромные расходы. А на это ЦБ вряд ли пойдет. Да и экспортеры вряд ли согласятся. Так что, думаю, что курс вернется выше ₽90.

Но самые странные движения происходят на рынке акций. Несмотря на постоянное падение индекса RGBI индекс ММВБ понемногу рос весной, хотя зачастую волны движений в этих индексах сонаправлены. То есть рынок акций вообще никак не реагировал не изменения ожиданий по снижению ставки, что довольно подозрительно, ведь изначально рос он именно на ожиданиях ее скорого снижения. И даже внушительное падение курса доллара не развернуло вниз индекс, что уж совсем подозрительно и нелогично. Очевидно, что рынок должен как-то исправить такие несостыковки.

Поэтому весь май набиралшорт по фьючерсу на индекс ММВБ в расчете на падение рынка. В итоге последний раз добавился в шорт по 3505 пунктов почти на самой вершине в прошлый понедельник, после чего рынок таки резко упал из-за обвала акций Газпрома. Об этом возможном обвале Газпрома я, кстати, тоже предупреждал еще в начале мая, когда цена пыталась пробиться через уровень ₽158, пробой которого бы привел к падению цены, как минимум, к ₽140, что и произошло.

Новости по Газпрому вполне ожидаемо развернули вниз и весь рынок акций. Но не только они. Скорее всего, после недавних заявлений зампреда ЦБ о рассмотрении повышения ставки на июньском заседании, а также на фоне укрепления рубля крупные инвесторы все-таки начали распродавать акции. В итоге половину шорта зафиксировалпо 3417, и еще половину держу в ожидании движения к уровню 3260. Пока же цена немного до него не дошла и остановилась около 3300. В целом, индекс может отскочить к 3400, поэтому сейчас внимательно слежу за движениями внутри дня, чтобы закрыть позицию, если начнется отскок, и перезайти снова в шорт повыше. Так как считаю, что эта волна коррекции рынка может быть довольно большой.

В общем, вполне возможно, эти падения рынков так или иначе связаны именно с борьбой ЦБ с инфляцией и ближайшим заседанием по ставке, где, полагаю, регулятор все же решится на ее повышение спустя полгода. Поэтому именно это событие и определит будущее российского рынка на ближайшие месяцы.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

В общем, примерно так можно объяснить падение разных рынков, хоть и с задержкой. И думаю, что заседание ЦБ внесет ясность в это дело уже через неделю.

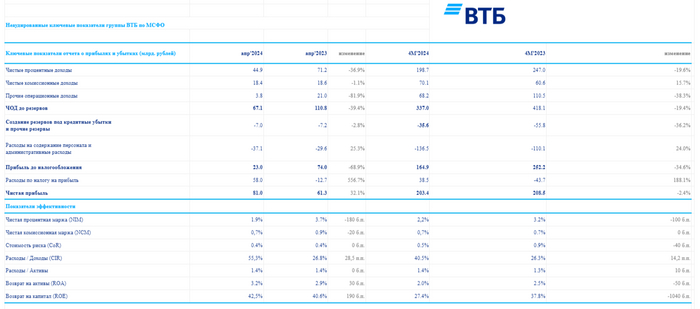

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за апрель 2024 г. и они оказались занимательными (заложенные разовые эффекты по увеличению прибыли начали происходить). Если рассматривать чистую прибыль за 4 месяца относительно прошлого года, то, естественно, она снизилась (-2,4%, всё ещё впереди), потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка остудила спрос на вторичную ипотеку, корректировка же параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди, с 1 июля льготную ипотеку всё-таки свернут, а значит, прибыль должна уменьшиться от данного сегмента.

💳 Как не странно, ужесточение макропруденциальных лимитов/надбавок и высокая ключевая ставка влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то в потреб. кредитовании и автокредитовании за последние 2 месяца спрос усилился, но ВТБ в данном сегменте не показало какой-то сверх прибыли. Дальше больше, ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, помимо этого в июне будет обсуждаться повышение ставки (базовый сценарий 1%, но могут накинуть 2-3%).

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году, в мае вообще идёт укрепление.

Как итог, чистая прибыль за апрель составила 81₽ млрд, но прибыль до налогообложения — 23₽ млрд (-68,9% г/г), а это уже полный провал. Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд (прогнозировалось 60₽ млрд), без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. В принципе данный провал виден по основным финансовым статьям:

✔️ Чистые процентные доходы: 44,9₽ млрд (-36,9% г/г)

✔️ Чистый комиссионный доход: 18,4₽ млрд (-1,1% г/г)

✔️ Прочие операционные доходы: 3,8₽ млрд (-81,9% г/г)

✔️ Чистая прибыль: 81₽ млрд (+32,1% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 6,8% до 22,4₽ трлн, данный прирост ниже динамики банковского сектора, если рассматривать помесячно (+1,3%). Собственный капитал банка увеличился на 9,2% до 2,363₽ трлн, всё-таки присоединение РНКБ и Открытия дают эффект, например налоговый.

💬 Прочие операционные доходы — 3,8₽ млрд (-81,9% г/г), это как раз влияние курсовых разниц, в мае данная статься может уйти в минус, ибо ₽, а на фондовом рынке произошла коррекция.

💬 Создание резервов под кредитные убытки и прочие резервы — 7₽ млрд (-2,8% г/г), из-за высокой ключевой ставки приходится больше отчислять, но второй месяц подряд банк отчисляет мелкие суммы. Расходы на содержание персонала и административные расходы — 37,1₽ млрд (+25,3% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, на сегодняшний день ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль на уровне 500₽ млрд (ранее прогнозировали 435₽ млрд). Только в данную прибыль заложили два разовых эффекта — 100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива (уже произошло). То есть основной заработок будет 340₽ млрд. Что же насчёт заблокированных активов, то сделку планируют закрыть в июне, эффект отразится во II квартале (всего таких активов у ВТБ на конец 2023 г. было 900₽ млрд). И, конечно, я пессимистично отношусь к новой байке о дивидендах, что по итогам 2024 г. их могут заплатить, в 2025 г. планировали 80₽ млрд выплатить. Вообще, ВТБ создан для того, чтобы приносить боль миноритариям, так что какие дивиденды.