Неплохо-неплохо, квартира с ценой 500 000/м2

А полное видео с осмотра можно посмотреть на моем канале в MrNadzor

Строительство дома за 2,5 месяца: мой опыт

Привет, друзья! Сегодня я хочу поделиться с вами своим опытом строительства дома. Дом, который я построил всего за 2,5 месяца – это проект, который стал для меня настоящим вызовом и проверкой на прочность. Но я справился, и теперь хочу рассказать вам о своих успехах и неудачах, а также дать несколько советов по строительству.

Зима – лучшее время для строительства дома, надеюсь это будет вам полезно.

16 этапов строительства

Весь процесс строительства я разделил на 16 этапов. Это позволило мне четко понимать, какие задачи стоят перед мной на каждом этапе, и контролировать процесс. Вот некоторые из них:

– подготовка участка под строительство;

– возведение фундамента;

– строительство стен;

– монтаж крыши;

– установка окон и дверей;

– внутренние отделочные работы.

Дом в ипотеку - гарантия качества! Или нет?

В обсуждении предыдущего поста Всё по договору. Или как вас законно обманут при строительстве загородного дома, посвящённого аудиту строительных договоров и скрытых в них мошеннических пунктов (один из которых - право подрядчика бесплатно забрать стройматериалы заказчика по окончании строительства, внезапно для меня начали отстаивать некоторые), часто мелькало мнение, что покупка готового/строительство нового дома в ипотеку как-то страхует будущего владельца. Якобы, по той причине, что в сделке участвует банк, для которого дом является объектом залога, а в банке-то всё точно почти как в аптеке и он не даст купить/построить откровенную фигню.

Вынужден разочаровать тех, кто верит в Деда Мороза заинтересованность банков качеством домов. Банк заинтересован только в одном - выдать заёмщику кредит и получить его обратно с конскими процентами. Поэтому, если речь идёт о покупке дома б/у и в сделке участвует оценщик банка, он не будет проводить обследование. Во всяком случае, я ни разу не видел и не слышал от своих заказчиков, чтобы оценщик приезжал на объект с оборудованием и лазил в подпол или на чердак. Обычно это аккуратно одетые ребята, которые определяют ликвидность дома на глаз и по совокупности признаков. Большее внимание уделяется внешнему виду и расположению, чем техническому состоянию. В этом смысле они похожи на автоперекупов - машина для них должна иметь товарный вид, а что там под капотом - дело десятое. Задача оценщика - получить понимание, вызовут ли осматриваемые руины интерес у других покупателей, которых придётся искать в случае банкротства должника.

Некоторые упоминали кадастрового инженера, мол, он же смотрит дом перед покупкой в ипотеку. Тут опять мимо. Кадастровый инженер отвечает за соответствие фактического расположения дома и его размеров указанному в реестре, проверяет отсутствие обременений (запрета на строительство для участка, например).

При регистрации нового дома он просто заносит в реестр его привязку к участку и планировку. Всё! Его вообще не волнует из чего построен дом, хоть из старых покрышек. Главное - расположение без нарушений Градостроительного и Земельного кодекса, чтобы объект нормально внесли в Росреестр.

Есть ещё такой персонаж, как риелтор. Но по отношению к нему большинство не питает иллюзий. Человек заинтересован в продаже дома любой ценой, поэтому скорее сам будет скрывать дефекты, чем укажет на них. Я работаю с парой риелторов, которые заказывают обследование дома для своих клиентов, но это скорее исключение из правил. Большинство отечественных риелторов ленивые бездельники, которые просто демонстрируют дом во время отсутствия хозяев. И то, умудряются опоздать на объект.

Счёт обследованных мной домов давно перевалил за тысячу и среди них было немало купленных в ипотеку развалюх со сгнившими перекрытиями, лопнувшими фундаментами и текущими крышами. Или, построенных недобросовестными подрядчиками без соблюдения норм утепления. Один из таких примеров, расщеленный брусовый дом, о котором я писал в посте Брусовый дом расщелило из–за кармы владельца.

Его хозяин рассказывал мне, что для строительства он влез в ипотеку, а в итоге получил дом, потребляющий 30 тыс. рублей в месяц зимой. Получилось, что хозяин и его семья попали на двойную ипотеку. Одну они платили банку, а другую Деду Морозу при наступлении холодов в виде платежей за электричество. Такая вот "простая уличная магия" с исчезновением денег.

Поэтому, при покупке/строительстве дома не советую надеяться на кадастровиков или оценщиков, их задачи далеки от проверки конструктива и качества дома. Либо нанимайте специалиста по техническому обследованию, либо обследуйте сами, насколько получится, по моей инструкции - Как не потерять всё при покупке загородного дома. Чек-лист для начинающего домовладельца. Никто не позаботится о сохранности ваших средств и нервов, кроме вас самих.

Как обычно, на любые вопросы, которые не требуют больших временных затрат, расчётов или выезда на объект я отвечаю бесплатно в каментах или лично - мои контакты в профиле Пикабу. Кто не видит профиль или кому удобнее обратиться сразу напрямую - пишите в телеграм: karkasovo (это не канал, а мой контакт).

Аудит проекта, проверка договора на строительство, анализ сметы, выездное и удалённое обследование дома на соответствие строительным нормам, приёмка дома, консультации по реконструкции, строительный контроль - это моя работа и я делаю её за деньги.

Показать полностью

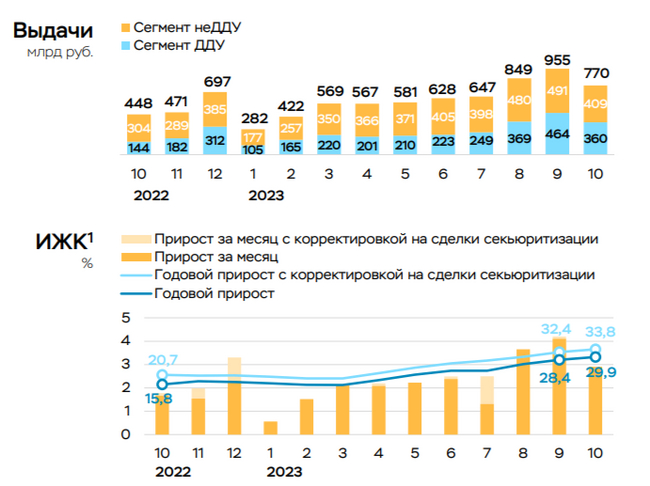

В октябре спрос на кредитование снижается, но ипотека всё равно остаётся головной болью регулятора, темпы выдачи ещё высоки!

По данным ЦБ, в октябре повышенный спрос в кредитовании начинает снижаться — 712₽ млрд (2,2% м/м и 23,8% г/г, месяцем ранее 928₽ млрд), но темпы выдачи всё равно высоки. В данном месяце ещё присутствует лаг по сделкам, ибо потребители стремились взять кредит/ипотеку по заниженным ставкам в преддверии её повышения и ужесточения лимитов/надбавок (не забываем и про увеличение первоначального взноса), поэтому ноябрь будет показательным месяцем, если темпы упадут до июльских значений (529₽ млрд), то можно смело говорить, что траектория роста полностью согласуется с целями регулятора по охлаждению кредитного спроса, соответственно, и инфляции.

🏠 Главным же драйвером в кредитовании остаётся — ипотека, по предварительным данным, в октябре ипотека замедлилась до 2,9% (+4,2% в сентябре). С начала года прирост составил 27%, что выше аналогичного показателя 2021 года (23,7%), где был поставлен предыдущий рекорд по кредитованию. Если рассмотреть конкретные цифры, то выдача ипотеки с господдержкой снизилась на 17% (к результату сентября), выдача же рыночной ипотеки снизилась на 25%. Всего было выдано кредитов на 770₽ млрд — это на 19% ниже сентябрьского объёма (955₽ млрд), но всё ещё существенно выше среднемесячных показателей 1п23 (~500₽ млрд). Парадокс в том, что в льготной ипотеке % намного ниже рынка, а при нестабильном курсе ₽ и инфляционных ожиданиях, население несёт все свои сбережения в бетон.

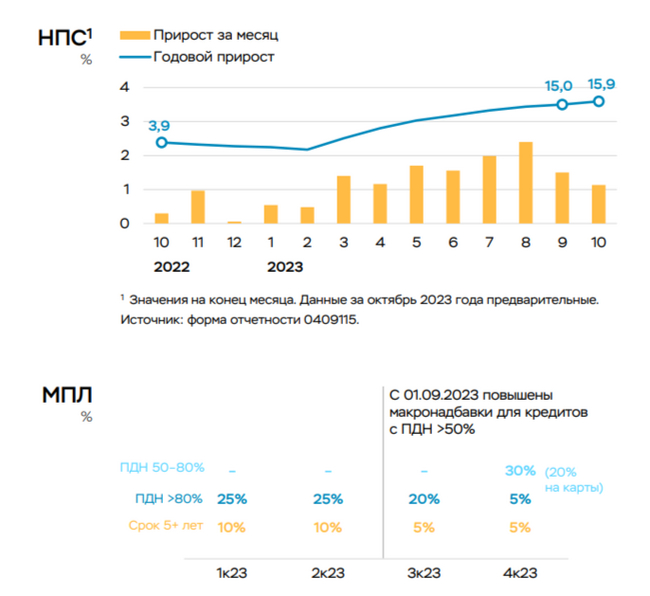

💳 Продолжает активно замедляться кредитование в потребительских ссудах — 154₽ млрд (1,1% м/м, в прошлом месяце 195₽ млрд). В автокредитовании, наоборот, произошёл рост ввиду отсутствия альтернатив (ипотека становится неподъёмной, как и потреб. кредиты) и низкого % по автокредиту — 66₽ млрд (4,3% м/м, в прошлом месяце 48₽ млрд). Стоит признать, что меры ЦБ начинают работать, особенно это видно в потребительских ссудах, давайте вспомним какие меры принял регулятор недавно:

✔️ Совет директоров ЦБ в очередной раз повысил ключевую ставку до 15%. Учитывая темпы инфляции в ноябре, то на декабрьском заседании нас ждёт ещё одно повышение.

✔️ С 01.10.2023 были существенно ужесточены макропруденциальные лимиты (в 4к23 кредиты заёмщикам с ПДН >80% и кредиты со сроком более пяти лет не должны в отдельности превышать 5% выдач)

✔️ Также ЦБ установил новые макропруденциальные лимиты по необеспеченным кредитам и займам на I кв. 2024 г.

✔️ Укрепили рубль за счёт обязательной продажи валюты экспортёрами, консервативные инструменты стали предпочтительней, соответственно, сберегать становится выгоднее

Несомненно данные действия отразятся на финансовом и строительном секторе, которые за последние месяцы снимали сливки с клиентом в данной ситуации:

🔴Сбер отчитался о заработке в октябре. Банк уже не "хвастается" рекордными выдачами по ипотеке, в октябре выдали на — 475₽ млрд (в сентябре рекорд — 564₽ млрд), портфель же потребительских кредитов продолжил своё снижение — 248₽ млрд (в сентябре — 260₽ млрд, в августе — 324₽ млрд). ВТБ продолжает топтаться на месте по чистой прибыли, в ноябре будет интересней.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Пока данную отрасль спасает льготная ипотека, но первоначальные взносы вносились во многом за счёт потреб. кредитов, посмотрим, как дела будут обстоять в ноябре.

📌 Октябрь был последним месяцем, где ещё присутствовал лаг от сделок, реакция на ужесточение ключевой ставки, лимитов/надбавок уже видна. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового и строительного сектора.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Всё по договору. Или как вас законно обманут при строительстве загородного дома

Привет, дорогие подписчики и случайно заглянувшие. Для вторых - меня зовут Илья, я занимаюсь экспертизой загородных домов, строительным контролем и строю дома по каркасной технологии, выкладывая посты о своей работе здесь.

Один из этапов строительного контроля - аудит договора, проекта и сметы на строительство. С него всё начинается, потому что, как говорится: "Без ТЗ и результат ХЗ". Зачастую заказчики из удалённых регионов заказывают только аудит, т.к. моё регулярное физическое присутствие на стройке где-нибудь в Тюмени или Иркутске хоть и возможно, но бессмысленно дорого. Живу я в загородном (и, как всякий каркасостроитель, каркасном) доме, в Подмосковье. Поэтому полёты куда-нибудь в Челябинск или Сургут могут обойтись дороже дома.

Последнее время при аудите договоров строительных компаний, которые работают в ипотеку через Домклик, я уже несколько раз наблюдал одну и ту же картину - явный перевес в сторону Подрядчика как в условиях оплаты, так и в остальных условиях. Причём, договоры неаффилированных контор, а сделаны как под копирку. Даже пункты и номера приложений совпадают. И основной восхитительный пункт, который пропускают и утверждают многие - это возникновение у Подрядчика права собственности на строительные материалы + право собственности на построенный дом до получения полного расчёта.

4.4. Весь строительный материал и комплектующие ввезенные Подрядчиком, из которого возводится Объект, находящийся на строительной площадке, являются собственностью Подрядчика. После сдачи Объекта и полной оплаты цены договора. Объект переходит в собственность Заказчика, а остаток неиспользованных материалов возвращается на склад Подрядчика. В случае неоплаты Заказчиком платежей в соответствии с условиями Договора, право собственности на Объект, указанный в п.1.1. Договора, остается у Подрядчика. Право собственности на Объект переходит к Заказчику только после полной оплаты работ по договору, а также после выплаты всех начисленных Подрядчиком неустоек и штрафов, при их наличии, в соответствии со ст. 712 ГК РФ.

Выглядит это довольно странно, особенно учитывая схему оплаты, а она вот такая:

- первый платёж 100 000 рублей - просто за подписание договора

- второй платёж 60% от стоимости дома - в течение 3 дней после получения ипотеки (обращаю ваше внимание, что Подрядчик пока НИЧЕГО не сделал, кроме того, что показал Заказчику проект дома

- третий платёж 30% от стоимости дома - по готовности фундамента

- четвёртый платёж 10% от стоимости дома - после приёмки

Таким образом возникает ситуация, когда на момент готовности фундамента Подрячик получил 90% от стоимости договора + 100 000 рублей. Заказчик получил фундамент на своём участке. Цена которого при стоимости дома в 10 млн. рублей может в среднем составлять от 200 до 800 тысяч. Итак, Заказчик получает финансовый риск на 80% от стоимости договора, а Подрядчик может смело выводить деньги в другую компанию и банкротить эту. Уставной капитал 10 000 рублей, директор - бомж,

Вишенкой на этом торте является смета без детализации количества и стоимости отдельных позиций стройматериалов. То есть, даны позиции, дана общая сумма, а детализации нет.

Во-первых, такая смета сильно усложняет проверку завышения стоимости материалов, т.к. для этого придётся перебрать весь домокомплект по позициям, оценить их и выйти на итоговую сумму, чтобы сравнить с написанной Подрядчиком. Во-вторых, отсутствие количества материалов позволяет закупать их без ограничений, т.к. по договору они являются собственностью Подрядчика. И вот, он покупает два домокоплекта (по цене одного, указанного Заказчику) - из одного строит дом по договору, из другого - на соседнем участке. Либо просто покупает необходимое количество материалов, а разницу кладёт себе в карман. Кстати, остатки неизрасходованных строительных материалов, купленных на деньги Заказчика, Подрядчик тоже имеет право забрать.

Резюмируя. Договор позволяет выполнять любые махинации и делает Заказчика полностью бесправным. Он отдаёт 90% стоимости дома на начальном этапе строительства, не знает в каком объёме закупаются материалы за его счёт, и несёт огромные финансовые риски в случае форс-мажора или намеренного саботажа со стороны Подрядчика. Такая вот схемка, которая стремительно распространяется, судя по количеству подобных договоров, приходящих ко мне на аудит. Вероятность получить вместо дома огромную ипотеку и расплачиваться за неё 20 лет, глядя на фундамент посреди пустыря - очень велика.

Я уже рассказывал, как оценить компетентность подрядчика в посте Как выявить подрядчика-разводилу? Советы в преддверии домостроительного сезона, но люди упорно несут деньги в компании, где им "помогают" с ипотекой и поют красивые песни.

Как обычно, на любые вопросы, которые не требуют больших временных затрат, расчётов или выезда на объект я отвечаю бесплатно в каментах или лично - мои контакты в профиле Пикабу. Кто не видит профиль или кому удобнее обратиться сразу напрямую - пишите в телеграм: karkasovo (это не канал, а мой контакт).

Аудит проекта, проверка договора на строительство, анализ сметы, обследование дома на соответствие строительным нормам, приёмка дома, консультации по реконструкции, строительный контроль - это моя работа и я делаю её за деньги.

Показать полностью

1

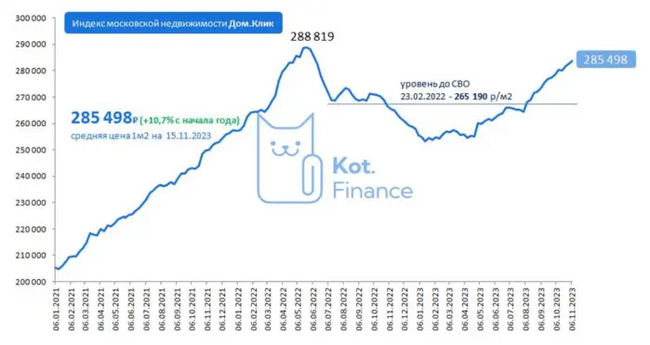

Как обманывают застройщики?

Немного статистики рынка и кричащие баннеры о скидках на переоцененные квартиры. Купи меня, купи! Торопитесь! Предложение ограничено!

Честно искал правообладателя на фотку с котиком, но не нашел

Авторство фотографии с котиком честно искал, но не нашел.

В условиях вечно-растущей недвижимости, строительство начинает казаться лучшим бизнесом на планете. Есть много аналитических обзоров доступности жилья. Что в США и Европе на 1 жителя приходится 70 м2 качественного жилья, а в России только 20. Получается, что предела рынка нет!

Льготная ипотека создает рынок в вакууме, когда спрос регулируется только ставкой. Убить вторичный рынок? – легко: ключевая 15%, ипотечная от 17%. Сделать переток на первичный рынок еще проще – льготная ставка 8%.

Налетай!

Торопись!

Покупай!

Живопись!

Но оказывается, строители тоже плачут. Рост цен, сверхобъемы строительства последних лет – вымывают спрос. Делая покупку квартиры, покупатель обременен долгом на 20-30 лет вперед. Одна надежда – на инфляцию, которая лет через 10 размоет долг и платеж. Но это когда будет? А продавать надо сейчас!

Оказывается, в России накопилось огромное количество нераспроданного жилья. ДОМРФ публикует статистику, в которой показывает долю нераспроданного жилья. В том числе уже построенного.

Диаграмма выше начинается с 2023 года. Интересно, есть ли более ранние нераспроданные предложения?

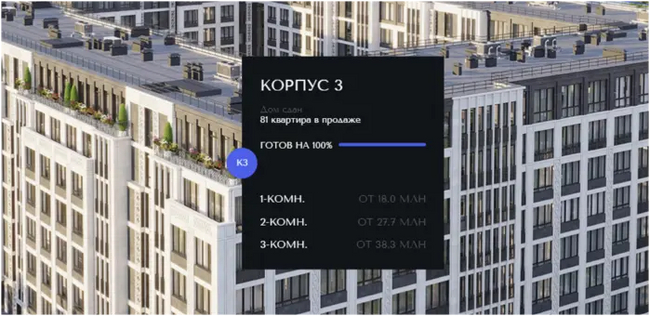

За пару минут нашел интересный объект FAMILIA в Петербурге, который построен в 2022 году, состоит из 555 квартир, из которых 81 квартира еще в продаже.

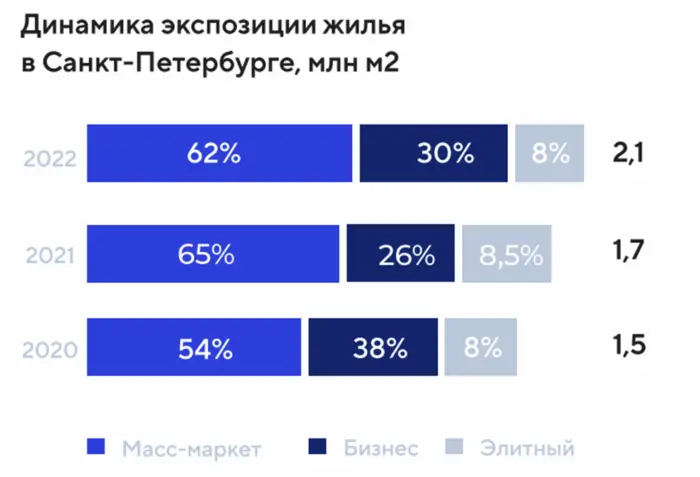

Аналогичную статистику показывает компания LEGANDA в своем годовом отчете: объем жилья в экспозиции – растет. Как и растет объем предложения. По данным bnMAP количество квартир в экспозиции выросло на 20% и составило 40,2 тыс. квартир, а квадратные метры жилья — на 25% до 2,1 млн м2

Последние годы, покупатели вынуждены смотреть только на платеж: какая разница, сколько стоит квартира, если в этом доме за 70 метров надо платить 80 тысяч рублей в месяце, а в другом, хоть цена и ниже – 130 тысяч?

Разница между ставкой вторичного рынка и льготной недвижимости появилась в 2020 году и лишь расширялась, надувая пузырь. Сейчас ЦБ говорит, что строгая денежно-кредитная политика надолго. А с ней надолго и высокие ставки по ипотеке.

Пссс: но если ты все еще хочешь купить квартиру – бери льготную

это читается между строк, и не является моим призывом к действию.

В условиях, когда спрос вымывается, а предложение растет; когда остаются непроданными даже уже построенные квартиры – в бой вступают маркетологи.

Специально мною замазаны логотипы и названия. Мы здесь не для того, чтобы показывать на кого-то пальцем. Наша задача – показать, в чем подвох.

Скидки на квартиры

Это самый простой шаг, и он уже почти не вызывает реакции целевого покупателя. В России привыкли, что даже перед Черной пятницей цены сначала поднимут, а потом сделают скидку.

Если раньше «в моей молодости» застройщики на баннерах писали «квартиры от 1,5 млн рублей», и при звонке ты понимал, что все равно надо 2 млн. То сейчас там, где на баннере твердая цифра – это скидка. И попробуй угадай, сколько скидка на интересную тебе студию. Может 1,5 млн – это скидка на 200-метровый пентхаус? Конечно, ты его купишь. Но не сейчас.

Беспроцентная рассрочка

Мы привыкли, что кредит – это платно, а рассрочка – это бесплатно. Может ошибочно, может нет: я не знаю историю происхождения слова. Но фраза «беспроцентная рассрочка» лукавит: от базовой цены действительно удорожания нет. Но если вы скажите промо слово «наличные», или «ипотека», то базовая цена похудеет на 7-15%. Вот и получается, что плата за беспроцентную рассрочку вшита в базовую цену.

Иногда действительно попадаются честные программы рассрочки, но чаще всего они на ультра-короткий срок (полгода, например, пока продаете старую квартиру) и на неликвидные варианты (квартиры с видом на стену или шоссе, более 100 метров площади, и т.д.)

Бесплатная ипотека

Математически, это должно быть разновидностью беспроцентной рассрочки, но иногда застройщики решают, что фраза «ставка 0,01%» лучше продает. ЦБ еще летом запретил субсидируемую ипотеку, когда застройщик продает за 300 тысяч то, что не стоит и 100, но под мизерную ставку.

Поэтому такой баннер на грани фола, но в реальности это ограниченный срок такой ставки (например, первые 2 года, а потом или льготная, или семейная, или IT).

Ипотека выгоднее аренды

Вообще, тянет на кликбейтный заголовок. Звучит интересно, но не правдоподобно. Сразу понятно, что есть подвох, но ради достоверной публикации статьи – решил проверить. По началу, надеялся отделаться легкой кровью – написать в чат, но это оказалась уловка. Мой номер просто слили, и, забегая вперед, потом я получил еще около 10 звонков за неделю от совершенно разных людей. Такой вечный, дешевый лидогенератор.

Суть я все таки выяснил: платишь первый взнос 50%, берешь льготную ипотеку, и ипотечный платеж выгоднее, чем аренда! Все просто!

Серьезно? Катайся на Майбах дешевле, чем на метро. Просто принеси 95% стоимости машины, а по остальным 5% твой платеж по кредиту на 130 лет будет меньше, чем стоимость абонемента на метро! Ну как, возьмете меня в PR отдел вашего застройщика?

А вот конкретно это – пиздёж:

--

Подписывайтесь на мой канал Кот.Финанс: мы развеиваем мифы о недвижимости, разбираем компании для инвестиций, и пишем просто о сложном.

Показать полностью

14

Готовы к Евро-2024? А ну-ка, проверим!

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

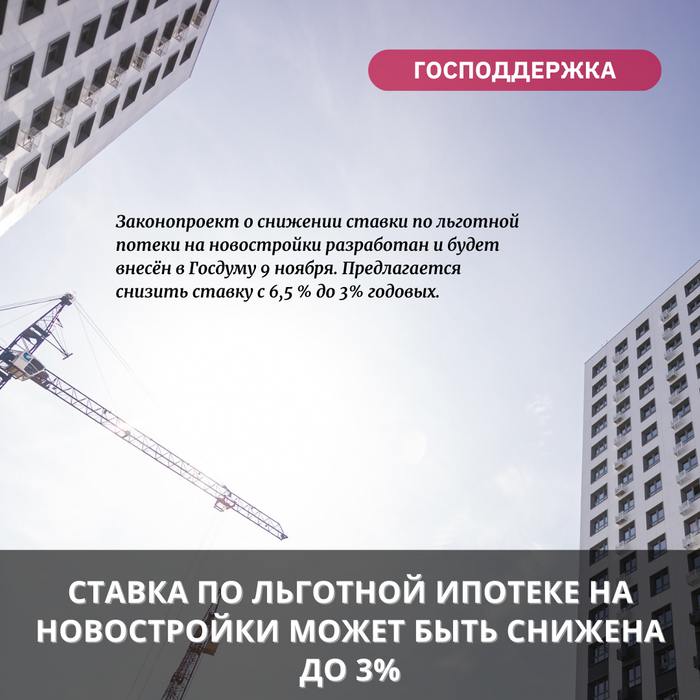

В ГД внесен законопроект о льготной ипотеке под 3% на новостройки и вторичку

Ставка по льготной ипотеке на новостройки может быть снижена до 3% и распространена на вторичку

Законопроект о снижении ставки по льготной ипотеки на новостройки и вторичку разработан и будет внесён в Госдуму 9 ноября. Предлагается снизить ставку с 6,5 % до 3% годовых.

Корректировка программы льготной ипотеки требуется в связи с увеличением стоимости жилья на первичном рынке. Установленные 23 апреля 2020 года правила действия государственной программы льготной ипотеки со ставкой 6,5% годовых уже не являются эффективными, большая часть потенциальных заёмщиков не может позволить себе приобретение жилья.

Показать полностью

1