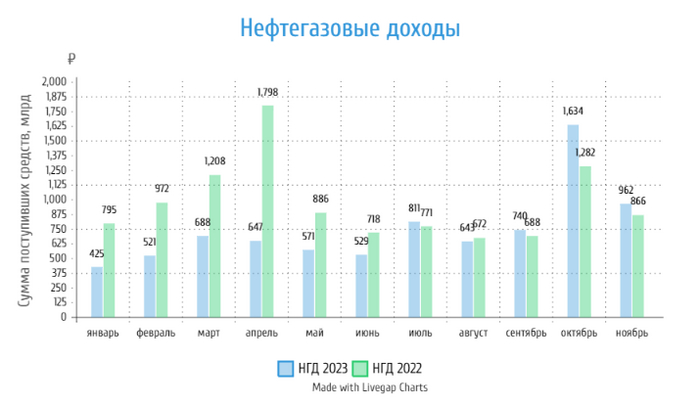

🛢 По данным Минфина, НГД в ноябре составили — 961,7₽ млрд (+11% г/г), месяцем ранее — 1,635₽ трлн (+27,5% г/г). Можно зафиксировать, что третий месяц подряд достигается профицит нефтегазовых доходов и это притом, что цена на сырьё в ноябре снизилась, как и курс $ — по даннымМинфина, средняя цена Urals в ноябре составила — $72,84 (месяцем ранее —$81,52), средний же курс $ — 90,4₽ (месяцем ранее — 97,1₽). С начала года доходы от НГД составляют — 8,172₽ трлн (-23,3% г/г). Минфинпрогнозирует, что базовые НГД в этом году составят 8,9₽ трлн, в принципе достижимая цель, но напрягает два момента: сегодняшняя цена сырья — $63 за баррель (мы уже подобрались к предельной границе в $60) и курс ₽ к $ — 92,5₽ (при такой жёсткой ДКП, которая сейчас проводится навряд ли ₽ ослабнет слишком сильно), видимо, в 2024 году нас будут ожидать сюрпризы. А теперь давайте разбираться, почему всё-таки произошло такое резкое снижение доходов по сравнению с прошлым месяцем?

✔️ НДПИ (1,174₽ трлн vs. 1,107₽ трлн месяцем ранее) и ЭП (121,4₽ млрд vs.101,8₽ млрд месяцем ранее) даже подросли по сравнению с прошлым месяцем, это во многом связано со снятием запрета на экспорт дизеля/бензина и повышением НДПИ на газовый конденсат для Газпрома.Газпром продолжает быть дойной коровой и уплачивать дополнительный налог в размере — 50₽ млрд в месяц, данный налог будет действовать с 1 января 2023 года по 31 декабря 2025 года, при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Всё это негативно влияет на компанию и загоняет её в долги, поэтому эмитент сократил инвестиционную программу и, скорее всего, откажется от дивидендов.

✔️ В прошлом месяце налог на дополнительный доход (НДД) составил — 593₽ млрд, он платится поквартально. Поэтому в этом месяце он составил — 2₽ млрд, просто колоссальная разница. Всё дело в том, что уплата НДД поступает неравномерно в бюджет и такие перекосы в доходах случаются раз в квартал.

✔️ В прошлом месяце регулятор обнулил выплаты по демпферу (средние биржевые цены на нефтепродукты в сентябре были заметно выше отсечки, после которой демпфер обнуляется). Напомню, что правительство утвердило срезание в 2 раза выплат нефтяным компаниям по топливному демпферу с сентября 2023 года, но данное решение быстро отменили, ибо топливный рынок внутри страны стабилизировали. В ноябре регулятор выплатил компаниям — 192,7₽ млрд.

📌 Интересно будет взглянуть на доходы в декабре, ибо сегодняшняя цена сырья не сильно впечатляет, а сокращение объёмов добычи странами ОПЕК+, видимо, недостаточно. Минфин прогнозирует профицит НГД в декабре — 362₽ млрд (меньше чем в ноябре, наконец-то начали догадываться), в ноябре же произошёл недобор прогнозируемых доходов за ноябрь (-117,2₽ млрд), всё это означало бы, что ведомство в ноябре купит валюты и золота на 244,8₽ млрд, но такого не произойдёт. В целях снижения волатильности финансовых рынков Банком России приостановлена трансляция покупок иностранной валюты на внутренний валютный рынок с 10 августа 2023 года и до конца 2023 года. Произойдёт обмен между ЦБ и Минфином (ЦБ передаст валюту Минфину и она осядет в ФНБ, а Минфин передаст рублёвую сумму ЦБ). Интересно, что вышла новость о том, что ЦБ возобновит покупку валюты по бюджетному правилу с января 2024 и это явно повлияет на курс ₽, а значит даже с учётом снижения цены на нефть, курс ₽ к $ должен поддержать наших нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), но уже не такими темпами, как в III квартале.

🛢 Совет директоров Газпромнефтирекомендовал выплату дивидендов за 9 месяцев 2023 года в размере — 82,94₽ на акцию (дивидендная доходность по текущим ценам составляет — 9,7%). Дата закрытия реестра – 27 декабря 2023 года. Последний день покупки акций под дивиденд — 26 декабря.

Согласно дивидендной политике компании: "Газпром нефть предусматривает целевой размер дивидендных выплат по акциям компании — не менее 50% от чистой прибыли, определяемой в соответствии с МСФО, с учётом корректировок. Дивиденды выплачиваются дважды в год". Аналитики ожидали выплату в районе 60-70₽, но, видимо, компания решила заплатить 75% от чистой прибыли (на сегодняшний день отчёта по МСФО за 9 месяцев компания ещё не предоставила). Как итог Газпромнефть направит на дивиденды 393₽ млрд чистой прибыли по МСФО (если предположить, что на дивиденды направлено 75% от ЧП, то ЧП за 9 месяцев 2023 года по МСФО может составить более 524₽ млрд). Более 376 млрд направятся на счета главного мажоритария компании — Газпром (состав акционеров Газпромнефти: Газпром — 95,68% и free float — 4,32%), поэтому сразу становится понятно, почему Газпромнефть "выжимает" из себя все соки на дивидендные выплаты.

Дела у Газпрома идут не очень, вот несколько основных проблем газового гиганта:

⏺ Долговая нагрузка. В отчёте по МСФО за I полугодие 2023 года было обнаружено, что в I квартале 2023 года компания, вообще, была убыточной — 7,2₽ млрд, во II квартале помог ослабший рубль и увеличившиеся поставки в Китай согласно контрактам. Вспоминаем гигантский убыток во II полугодии 2022 года — 1,2 трлн (впервые в истории компании), уже тогда был звоночек. Помимо этого, свободный денежный поток в минусе — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), а долг вырос до — 6₽ трлн (1₽ трлн — краткосрочные, 5₽ трлн — долгосрочные, на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд.

⏺ Налоги. Изъятие через НДПИ 50₽ млрд у Газпрома ежемесячно с 1 января 2023 года по 31 декабря 2025 года. 600₽ млрд ежегодно, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год.

⏺Рост цен на газ уйдёт в бюджет. Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Вы уже, наверное, понимаете, что выручку государство решило изымать налогами, а не дивидендами.

⏺ Европейские поставки газа не заместить по объёму. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Но цены будут ниже, а для начала поставок всё равно потребуются годы и огромные инвестиции, на которые опять же придётся занимать, а значит увеличивать долговую нагрузку.

📌 Как итог Газпрому, как-то надо выпутываться из этой ситуации. Первое, что сделала компания — это 24 октября 2023 года сообщила, что сокращает инвестиционную программу этого года на 334₽ млрд (14,5%). Вторым этапом будет сбор повышенных дивидендов с дочерних компаний, где Газпром является главным мажоритарием, уже рекомендовала Газпромнефть (смею предположить, что следующие на очереди Мосэнерго и ОГК-2). Логичным третьим действием стоит ожидать отмену дивидендов самого эмитента, потому что государство свой кэш получает в виде налогов, а сам Газпром изымает кэш с дочек и тратит его на сокращение долговой нагрузки. В такой ситуации, инвестиции в Газпром — это расчёт недооценённость компании и перспективы в будущем.

Восстановленный демпфер для нефтяной отрасли — благо, но выпадающие средства решили компенсировать за счёт повышения НДПИ на газовый конденсат Газпрома и сокращения выплат по акцизу для НПЗ, не выполняющих обязательства по поставкам на внутренний рынок (40% на внутренний рынок, в проигрыше: ЛУКОЙЛ и Сургутнефтегаз). Заводы Газпрома получают демпфер, однако, в отличие от нефтедобытчиков, не платят надбавку по конденсату и по сути данная мера введена для балансировки системы для газо и нефтедобывающих компаний. Коэффициент не будет применяться к структурам, которые добывают менее 35% газа в общем портфеле добычи (значит Газпром нефти это не грозит). Рост НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Помимо этого компания имеет ещё ряд проблем:

⏺ Долговая нагрузка. В отчёте по МСФО за I полугодие 2023 года было обнаружено, что в I квартале 2023 года компания, вообще, была убыточной — 7,2₽ млрд, во II квартале помог ослабший рубль и увеличившиеся поставки в Китай согласно контрактам. Вспоминаем гигантский убыток во II полугодии 2022 года — 1,2 трлн (впервые в истории компании), уже тогда был звоночек. Помимо этого, свободный денежный поток в минусе — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), а долг вырос до — 6₽ трлн (1₽ трлн — краткосрочные, 5₽ трлн — долгосрочные, на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд. На инвестиции просто нет денег от слова совсем!

⏺ Налоги. Изъятие через НДПИ 50₽ млрд у Газпрома ежемесячно с 1 января 2023 года по 31 декабря 2025 года. 600₽ млрд ежегодно, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Плюсуем сюда ещё налог выше и выходит то, что государство продолжает думать, что Газпром — дойная корова, но на деле это уже совсем не так.

⏺ Рост цен на газ уйдёт в бюджет. Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Тарифы повысятся, но пировать будут не акционеры, а бюджет РФ. 10% выручки — это смех.

⏺ Европейские поставки газа не заместить по объёму. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Но цены будут ниже (продажи в Европу упали в 4 раза, а поставки в Китай идут по сниженной цене — $277), а для начала поставок всё равно потребуются годы и огромные инвестиции, на которые опять же придётся занимать, а значит увеличивать долговую нагрузку.

Но компания признала, что проблема с долговой нагрузкой существует и приняла ряд мер:

✔️ Газпром 24 октября 2023 года сообщил, что сокращает инвестиционную программу этого года на 334₽ млрд (14,5%)

✔️ Уже становится ясно, что дивидендов от головной компании не стоит ожидать. Государство свои "дивиденды" изымет через налоги, а сам Газпром через дочерние компании получит кэш в виде дивидендов (Газпромнефть, Мосэнерго, ОГК-2)

✔️ Все силы пущены на поставки в Китай, главные проекты тоже там, да это игра вдолгую, но на выходе должно получиться компенсировать некую часть доходов

📌 С учётом всех проблем компании, то инвестиции в Газпром — это игра вдолгую. Необходимо понимать, что дивидендных выплат может не быть пару лет, а с учётом инвестиций для поставок в Китай, то заработки не будут радовать частных инвесторов. На сегодня акции Газпрома заметно отстают от рынка. С начала года они подорожали только на 4%, а индекс Мосбиржи прибавил 49%. По сути, рынок на сегодняшний день правильно оценивает всю ту ситуацию, которая происходит вокруг компании и, наверное, ситуация разрешится только спустя пару лет.

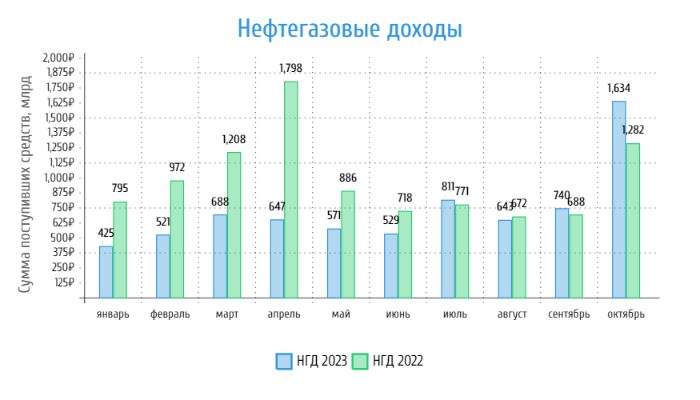

🛢 По даннымМинфина, НГД в октябре составили — 1,635₽ трлн (27,5% г/г), месяцем ранее — 740₽ млрд (7,5% г/г). Второй месяц подряд достигается профицит нефтегазовых доходов, учитывая благоприятные условия на валютном и сырьевом рынке, было бы странно уйти в минус — по даннымМинфина, средняя цена Urals в октябре составила — $81,52 (+15% г/г), средний же курс $ — 97,1₽. С начала года доходы от НГД составляют — ~7,2₽ трлн (-26,3% г/г). Минфинпрогнозирует, что базовые НГД в этом году составят 8,9₽ трлн, учитывая, что осталось 2 месяца, то доходы в месяц по НГД должны составить — 850₽ млрд. Даже с учётом того, что доходы просядут в последующие два месяца (на это повлияет не только сегодняшняя цена сырья — $72 за баррель и курс $ — 92₽), то это вполне себе достижимый план. Почему же всё-таки произошёл такой всплеск доходов и таких показателей не стоит ожидать в последующие месяцы?

✔️ НДПИ (1,1₽ трлн vs. 1,08₽ млрд месяцем ранее) и ЭП (101,8₽ млрд vs.105,9₽ млрд месяцем ранее) остались на том же уровне, что и месяц назад, значит доходная часть не сильно изменилась. Газпром продолжает быть дойной коровой и уплачивать дополнительный налог в размере — 50₽ млрд в месяц, данный налог будет действовать с 1 января 2023 года по 31 декабря 2025 года. Всё это негативно влияет на компанию и загоняет её в долги, поэтому эмитент сократил инвестиционную программу и, скорее всего, откажется от дивидендов.

✔️ В прошлые два месяца налог на дополнительный доход (НДД) не сильно впечатлял, но в этом произошла квартальная выплата — 593₽ млрд. В прошлые месяца он составил — 3,3₽ и 3,4₽ млрд, просто колоссальная разница. Всё дело в том, что уплата НДД поступает неравномерно в бюджет.

✔️ Регулятор обнулил выплаты по демпферу (средние биржевые цены на нефтепродукты в сентябре были заметно выше отсечки, после которой демпфер обнуляется), в прошлом месяце они составили — 298,7₽ млрд, к примеру. Напомню, что правительство утвердило срезание в 2 раза выплат нефтяным компаниям по топливному демпферу с сентября 2023 года, но данное решение быстро отменили, ибо топливный рынок внутри страны стабилизировали.

📌 В ноябре-декабре уже не будет таких выплат по НДД, при этом правительство восстановит выплаты по демпферу и сегодняшний курс/цена на сырьё явно отличаются от октябрьских цен, все эти факторы сократят доходы по НГД и значительно. Но тот же Минфинпрогнозирует профицит НГД в ноябре — 583,3₽ млрд (больше чем в октябре, чем обусловлен такой прогноз — непонятно), в октябре же произошёл перебор (37,8₽ млрд), всё это означало бы, что ведомство в ноябре купит валюты и золота на 621,1₽ млрд, но такого не произойдёт. В целях снижения волатильности финансовых рынков Банком России приостановлена трансляция покупок иностранной валюты на внутренний валютный рынок с 10 августа 2023 года и до конца 2023 года. Произойдёт обмен между ЦБ и Минфином (ЦБ передаст валюту Минфину и она осядет в ФНБ, а Минфин передаст рублёвую сумму ЦБ). Даже с учётом снижения НГД, компании работающие на экспорт нефти (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.) генерируют сверх прибыли и пока что их положение стабильное, что намекает на увесистые дивиденды.

⛽️ Газпром 24 октября 2023 года сообщил, что сокращает инвестиционную программу этого года на 334₽ млрд (14,5%). Похоже, компания поняла, что в сегодняшних условиях тратить столько на инвестпрограмму, имея при этом непомерную долговую нагрузку, означает только одно — просить помощи у государства, иначе банкротство (конечно, его не допустят, но резонанс был бы, история с ВТБ приснилась бы акционерам Газпрома). Ещё в отчёте по МСФО за I полугодие 2023 года обнаружился ряд проблем:

🔴 В I квартале 2023 года компания, вообще, была убыточной — 7,2₽ млрд, во II квартале помог ослабший рубль и увеличившиеся поставки в Китай согласно контрактам.

🔴 Свободный денежный поток в минусе — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн).

🔴 Долг вырос до — 6₽ трлн (1₽ трлн — краткосрочные, 5₽ трлн — долгосрочные, на конец 2022 года общий долг был — 5₽ трлн), а денежные средства сократились почти вдвое — 683₽ млрд.

При этом Газпром имеет, ещё ряд проблем:

🟣 Налоги. Изъятие через НДПИ 50₽ млрд у Газпрома ежемесячно с 1 января 2023 года по 31 декабря 2025 года. 600₽ млрд ежегодно, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. По-хорошему налог необходимо отменять, но кто это сделает.

🟣 Европейские поставки газа не заместить по объёму. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Но цены будут ниже (продажи в Европу упали в 4 раза, а поставки в Китай идут по сниженной цене — $277), а для начала поставок всё равно потребуются годы и огромные инвестиции.

🟣 Рост цен на газ уйдёт в бюджет. Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Тарифы повысятся, но пировать будут не акционеры, а бюджет РФ.

📌 В условиях рухнувшей добычи и экспорта, показателей долговой нагрузки и увеличения НДПИ, компания поступила грамотно, что сократила инвестиции. Следующим правильным шагом будет — отмена дивидендных выплат (государство получит деньги через налоги, а сам Газпром через дочек — Газпромнефть, Мосэнерго, ОГК-2), как бы странно ни звучало, но это пойдёт во благо акционерам Газпрома, потому что ситуация патовая и необходимо экономить на всём, чтобы снизить долговую нагрузку, пока эмитент ищет варианты сбыта сырья. Стоит напомнить, что акции Газпрома заметно отстают от рынка. С начала года они подорожали только на 5%, а индекс Мосбиржи прибавил 50%. По сути, рынок на сегодняшний день правильно оценивает всю ту ситуацию, которая происходит вокруг компании и, наверное, разрешится только спустя пару лет.

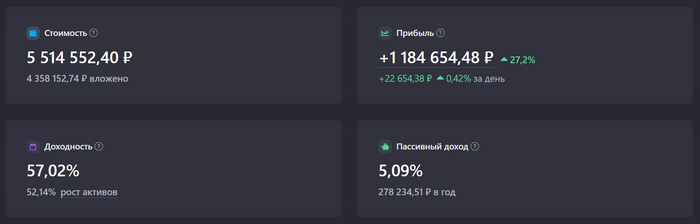

Да, это снова я в ваших лентах. Ну раз в год можно и потерпеть. Я уже пять лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный "мини-пенсионный фонд". Моя цель - накопить достаточное количество средств, которые могут покрывать типичные расходы нашей семьи на протяжении всей жизни. По моим расчетам, для этого достаточно иметь сумму, равную 300 среднемесячным расходам. Кстати, в следующей (заключительной) части годового отчета я расскажу, насколько я далеко от цели, и сколько еще осталось.

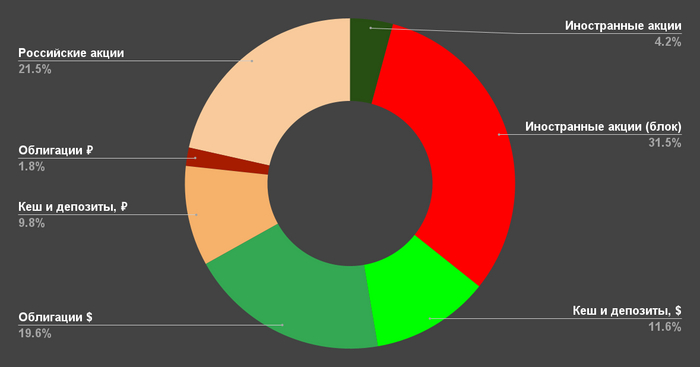

Две трети всего объема моего "мини-пенсионного фонда" - валюта. Правда, очень важный момент: большую долю занимают замороженные иностранные акции. Сами посмотрите, насколько это много:

Условно свои валютные вложения я делю на 3 кучки: американские акции, валютные облигации, акции остального мира (преимущественно китайские). Результаты буду описывать также с разбитием на эти три категории.

Американские акции

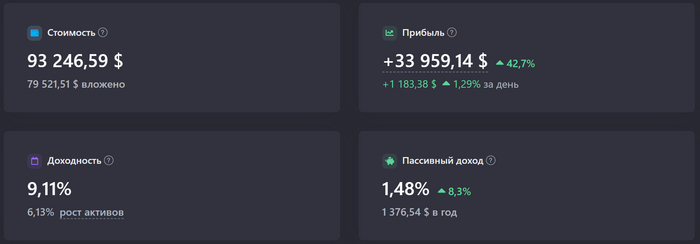

Доходность в валюте составляет 9,1% годовых. Бывало и лучше. Ведь вот уже почти два года (с декабря 2021 года) рынок американских акций не может вырасти, находясь в очень затяжной коррекции. Два года рынок не растет. Для справки, в рублях это 19,8% годовых - т.е. лучше, чем портфель российских акций.

На самом деле, портфель был гораздо более крупным, но за последний год я продал американские акции на сумму $60'600. Это были акции, которые либо не были заблокированы вовсе (куплены через банки, не попавшие под санкции первой волны), либо были разблокированы в рамках "секретного" взаимозачета СПБ Биржи с неким зарубежным инвест-банком (птичка на хвосте принесла, что это были гольдманы). Эта разблокировка произошла в ноябре 2022 года. А продавал я тремя "партиями" - в январе, в марте и в июле этого года.

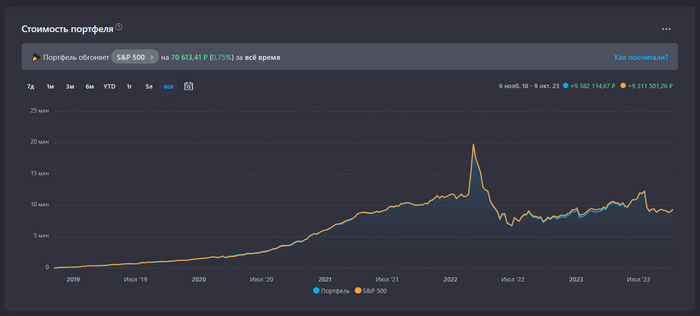

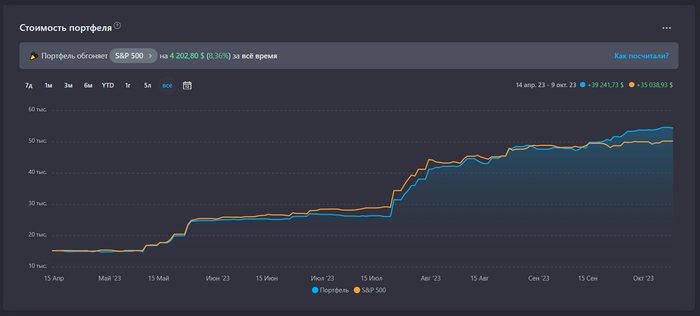

Как видно из графика, мне повезло - проданные активы в совокупности своей в течении года имели результат чуть хуже индекса, а непроданные - чуть лучше индекса. Так что я сам того не ведая получил из-за этого хорошее преимущество над индексом S&P500, с которым ранее шёл очень ровно.

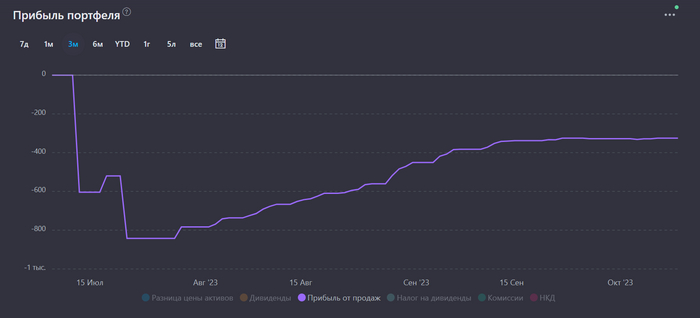

Причем, вложено своих в проданные акции $43'200, а $17'400 - это реализованная прибыль. Примерно половина этого дохода поступила от акций, которые находились в собственности более 3 лет, и такой доход освобожден от налогов. Но другая половина дохода была от акций в собственности менее 3 лет, так что я все равно "попал" на налог порядка 90 тысяч ₽, который придется уплатить в январе.

Изо всех оставшихся американских акций около $6000 находятся в полностью разблокированном (свободном) состоянии, чуть менее $4000 - в "полузаблокированном состоянии". Остальное (около $83000) - заблокировано.

Стоит также обратить внимание и на проблему дивидендных выплат по заблокированным бумагам. Проще говоря, они не приходят. А по тем, что были разблокированы в течение 2022 года (или не были заблокированы вовсе) - начали с недавних пор поступать очень обрывочно и с огромной задержкой (на 1-1,5 года).

Только за 2022 год не поступило около $1840 дивидендами от американских компаний.

Всего же я оцениваю задолженность по дивидендам, которые не поступали, и копятся в Евроклир на уровне $3100. В эту сумму входят и дивиденды от акций компаний остального мира, о которых будет ниже. Эти деньги уважаемая (нет) европейская организация положила под процент, и теперь демонстрирует рекордные прибыли - от вложенных под проценты средств россиян. Очень выгодный бизнес получился - блокируй чужие деньги, вкладывай их, а проценты оставляй себе.

На самом деле, по разблокировкам я настроен оптимистично. С одной стороны Евроклир, хоть и неохотно и медленно, но принимает решения о разблокировке. С другой стороны, активизировалось российское правительство, которое решило по деньгам за суверенные валютные облигации делать взаимозачет - Евроклир может снимать их со счета РФ на своей стороне, а РФ в свою очередь компенсирует за счет этих средств непоступившие дивиденды физлицам (указ №665).

Понятное дело, что в скором времени ждать разблокировки не стоит, но и увеличивать объем блокировок не хотелось бы. Как говорится, надейся на лучшее, а готовься к худшему. Поэтому я значительно сократил вложения в активы с рисками дополнительных волн блокировки. Правда, теперь я иногда покупаю на очень небольшие деньги заблокированные активы у других бедолаг на внебиржевом рынке (примерно за 30% от реальной цены).

Прибыльных (в т.ч., очень сильно прибыльных) компаний - много. Оно и понятно - портфелю уже 5 лет, и многое было куплено давно. Самые прибыльные активы - это акции NVidia (+266%), фармкомпании Eli Lilly (+227%), Google (два типа акций, в среднем +110%).

Ужасный результат показывают компании Paypal (-69%) и Disney (-46%, повесточка что ли не заходит зрителям?).

Интересный факт: несмотря на значительный объем проданного ($60000 или около 6 млн руб. по курсу или около 40% от общего объема), портфель несильно сократился в рублях (11,5 млн ₽ на конец 2021, и 9,5 млн ₽ сейчас):

А куда ушли доллары от проданных американских акций? Неужели, конвертировались в рубли? Об этом будет следующий кусок валютных вложений.

Замещающие облигации

У всяких Газпромов и Лукойлов всю жизнь были валютные кредиты. Были они и в форме облигаций, выпущенных в Евросоюзе. В Люксембурге, например. Они были взяты и в евро, и в долларах, и даже в швейцарских франках. И когда наступил 2022 год, платежи по таким облигациям делать стало затруднительно, а в некоторых случаях даже невозможно.

Казалось бы, не хотите получать наши деньги, да и хрен с вами! Но, как всегда, здесь есть куча нюансов. И очень важным был тот факт, что основными держателями этих валютных облигаций (порядка 60-70% по разным оценкам) были наши же банки! Они принимали от населения валютные депозиты - иногда под 1-2% годовых, а зачастую и вообще под 0,1% годовых, а сами размещали эти средства в облигации Газпрома под 4-5% годовых в валюте. На эти проценты и жили.

И если Газпром перестанет платить, то банкам нашим станет совсем худо. А если продолжит платить - то деньги будут оседать в Европе, и до банков все равно не дойдут - санкции же. Так что было придумано решение - замещающие облигации.

Газпром взамен тем облигациям выпускает российские. Но привязанные к курсу доллара. И выплаты по ним привязаны к курсу доллара. Банки счастливы, то что они уже намеревались списывать, вновь стало стоить много денег. Власть имущие частные лица счастливы - часто "большие кошельки", когда во все туалеты уже поставлены золотые унитазы, брали такие облигации себе, и они тоже встряли на целый год. Да и я счастлив - ведь меня пытались дедолларизировать весь 2022 год, а я не сдавался. И вот в апреле я решил начать закупаться такими валютными облигациями на те средства, которые получил от продажи американских акций. Результат пока хороший:

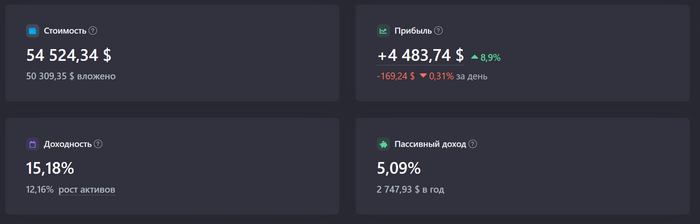

15% годовых в долларах, это очень круто. По стоимости погашения это даже больше - 63000 долларов. Но все облигации куплены дешевле номинальной цены, и они продолжают стоить дешевле номинальной цены. Хоть и выросли с момента покупки.

На цифры в рублях даже страшно смотреть. Но все-таки это валютный актив, и следует смотреть на валютную доходность.

Почти всё - это облигации Газпрома. Только 4 листа (из 63) - это Фосагро. Это, конечно, проблема - нет диверсификации. Жду конца года, есть еще валютный запас под покупки новых замещений, которые массово пойдут в конце года (металлурги, Сибур и даже РЖД).

Опять же, повезло: выход из американских акций (и перехода в валютные облигации) в июле был крайне удачным. Акции тогда стоили дорого, дороже чем сейчас. А облигации были на самом дне, давали неприличную доходность к погашению. Времени немного прошло, но пока что это было удачным решением, позволившим несколько тысяч долларов на ровном месте заполучить (помним, что и проданные акции были чуть хуже среднего рынка).

Купонные выплаты уже поступают вовсю. В сентябре поступило целых 45000₽. С 1 сентября с меня не снимают налоги на купоны - насколько я понял, теперь налоги снимут в январе. Что позволяет мне внутри года эти средства оборачивать.

Купоны идут в рублях, но с привязкой к курсу доллара. Номинал облигации также выражен в долларах. Очень приятно это осознавать при стремительно дешевеющем рубле.

Основной план по этим облигациям - купить еще на оставшиеся валютные запасы в конце года. Есть подозрение, что цены будут привлекательнее, ведь предложения из-за новых замещений будет масса. А потом с годами реинвестировать (либо забирать на жизнь) поступающие купоны и погашения.

Акции компаний остального мира

Это самая убыточная, депрессивная часть "мини-пенсионного фонда". Положительного результата за все время её существования увидеть так и не удалось. Чуть меньше $2000 здесь вложено в китайские индексные фонды (в юанях). Эти средства были переложены из американских расписок на акции китайских компаний (типа Alibaba или Baidu), которые в свою очередь также были либо разблокированы, либо вовсе не были заблокированы. И около $9500 из этих средств - временно заблокированы.

Когда я принял решение перейти из отдельных китайских бумаг с американской биржи в индексные фонды на гонконгской бирже, я продал эти акции с большим убытком - порядка $900:

Но впоследствии я занимался абьюзом одной рыночной неэффективности, при помощи которой удалось немного этот разрыв сократить. В принципе, если не забывать это делать каждый день, можно по копеечке до конца года сократить до нуля. Подробности с вашего позволения рассказывать не буду, слишком уж сложно это объяснять. Да и к чему мне конкуренты :D

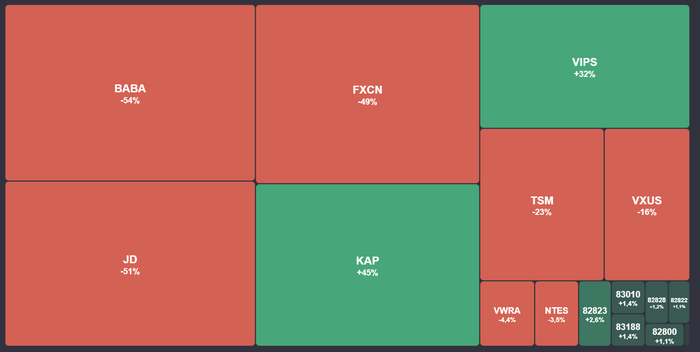

Убытки - ужасные. Радует только казахстанский Казатомпром и китайский маркетплейс Vipshop. Обе компании продать нельзя, они в заморозке.

Заключение

В целом, валютные вложения принесли мне неплохие доходы в виде реализованной прибыли, дивидендов и купонов. Остается и неплохая нереализованная прибыль - разница в цене между покупкой и продажей. С учетом обесценения нашего рубля, это вдвойне приятно. На дедолларизацию я не поддался. Значительную часть средств "мини-пенсионного фонда" продолжаю хранить в валюте. Огромная ложка дегтя в этой бочке меда - это статус большой части активов. Они заморожены, сумма замороженных средств составляет треть от всего "мини-пенсионного фонда". Это опечаливает, но на ноль эти вложения умножать тоже не считаю корректным.

---

Портфель мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу - где вам удобнее. Не раздаю советы, как вам распоряжаться вашими деньгами (ни в коем случае!), но люди говорят, что разумные мысли у меня часто проскакивают.

Предложение отказаться от доллара в торговле с поставщиками энергетических ресурсов в страну, в частности с Россией и Ираном, выдвинул заместитель председателя турецкой партии «Родина», руководитель отдела экономической политики Хакан Топкурулу, 17 июля сообщает газета Aydınlık. ИА Красная Весна

По мнению Топкурулу, вопрос потребности Турции в иностранной валюте можно легко решить

«Важная статья, которая создает потребность в иностранной валюте, — это энергия. Мы можем легко разработать метод обмена товарами с такими странами, как Россия, Иран и Ирак, из которых мы поставляем энергоносители, отменив доллар», — сказал политик.

Топкурулу отметил, что потребность Турции в иностранной валюте за 2022 год, составила $48 млрд (4,32 трлн руб.) и большая их часть потрачена на покупку энергоносителей. Он добавил, что как только Турция «повернется лицом к Евразии, она решит свои экономические проблемы».

Ранее сообщалось, что в ходе турне по странам Персидского залива президент Турции намерен привлечь более $50 млрд (4,5 трлн руб.) инвестиций.

Напомним, 16 июля стоимость литра бензина и дизельного топлива выросла в Турции более чем на 20% после принятия решения правительством Турции об увеличении цен.

С начала 2023 года цена на автомобильное топливо в Турции поднялась более чем на 60%. Рост цен происходит на фоне экономической нестабильности.

Акция продлится до 3 июня и команда GGSel.net спешит рассказать вам о самых интересных тайтлах распродажи.

Rust

Начнем с классики жанра в лице Rust. Она доступна в Steam с 50% скидкой по цене 550 рублей. Проект не нуждается в представлении, ведь именно он заложил основы многих современных выживалок. Игроки называют его симулятором бомжа и ценят за динамичный геймплей и острые ощущения. Помимо добычи ресурсов для выживания и строительства базы, в игре можно рейдить других игроков, уничтожать их убежища, либо заключать союзы и отстраивать целые города.

Эту новинку можно приобрести со скидкой в 25% по цене 1124 рубля. Отправляйтесь исследовать постапокалиптическую землю, полностью покрытую водой. Соберите собственную лодку, наймите команду и промышляйте контрабандой или исследуйте окружающую местность. Несмотря на скомканный старт, разработчики продолжают активно устранять ошибки и улучшать геймплей игры.

Игра по схожей тематике с возможностью играть в кооперативе. Постройте базу, воюйте с NPC-кланами и исследуйте затопленные небоскребы. Проект доступен с 20% скидкой по цене 568 рублей. Пару дней назад разработчики анонсировали выход глобального обновления с улучшенной графикой, настройкой оружия, усовершенствованными механиками выживания и динамической системой погоды.

Отправляйтесь исследовать безжалостную пустыню с видом от третьего лица. Кенши стала одной из самых хардкорных ролевых игр в мире игровой индустрии и предлагает широкую систему прокачки и богатый геймплей. Игровой процесс построен таким образом, чтобы показать игроку, что он лишь ничтожная часть этого большого и глубокого мира. В проекте имеется гибкий редактор персонажей, проработанная боевая система и возможность строительства базы. Игра доступна с 60% скидкой за 440 рублей.

Pacific Drive является уникальным представителем выживалок, в которой основное действующее лицо не вы, а ваш автомобиль. Этот семейный универсал станет верным спутником на протяжении всего игрового процесса. Исследуйте Олимпийскую зону отчуждения, добывая новые детали и модифицируя своего железного коня. Помимо уникального геймплея, игра предлагает качественный саундтрек и славится превосходной атмосферой. В Стиме игра доступна с 20% скидкой по цене 1439 рублей.

Бросьте вызов Гибельной перине в удивительном мире Enshrouded. Путешествуйте по лесам, пещерам, подземельям, ищите сокровища и сражайтесь со злобными тварями. Постройте базу, чтобы освоить ремесла и привлечь на свою сторону союзников. Объединяйте усилия с друзьями в режиме совместной игры до 16 человек. Проект доступен с 20% скидкой по цене 1119 рублей.

Легендарный Valheim доступен со скидкой 50% всего за 217 рублей. Несмотря на простую пиксельную графику и ранний доступ, игра получила огромную фан-базу и стала известной благодаря уникальной системе строительства, процедурной генерации мира и 1 ГБ занимаемого места. Победите боссов, чтобы попасть в Вальгаллу в огромном и случайно генерируемом мире игры.

Любителям пощекотать нервишки в мире зомби-апокалипсиса мы рекомендуем Project Zomboid со скидкой в 33% по цене 475 рублей. Эта игра с видом от первого лица позволит использовать уже готовые шаблоны сложности или создать свой. Большой игровой мир может похвастаться проработанными игровыми механиками. Недостаточно просто найти пистолет — вам нужно добыть к нему патроны, чтобы стрелять. Забудете еду на огне — лишитесь обеда. Неотъемлемой частью геймплея стало возведение убежища. Игрок может занять готовый дом или возвести свой. Проведите электричество и водопровод, следите за транспортом и выживайте в этом полном ходячих мертвецов мире.

Разработчики No Man's Sky буквально вытянули игру со дна, исправив многие ошибки. Теперь это один из самых высоко оцененных проектов в Steam с огромным процедурно-генерируемым миром и межгалактическими перелетами. Путешествуйте по бескрайнему космосу, собрав собственный звездолет и исследуйте неизведанные уголки галактики. Находите поселения и развивайте их, прокачивая производство и торговлю. Игрушка продается с 50% скидкой по цене 950 рублей.

The Long Dark стал одной из лучших игр, сфокусированной на выживании и исследовании. В период проведении акции проект можно взять с 50% скидкой по цене 309 рублей. Принимайте правильные решения, исследуя огромную и холодную дикую местность, пережившую геомагнитную катастрофу. В игре нет подсказок, придется полагаться на собственные знания и чутье. Следите за состоянием организма, контролируя голод, жажду и температуру. Ищите припасы, чтобы выжить на территории Северной Канады площадью более 50 м². Игра предлагает четыре уровня сложности: от «пилигрима» для новичков и до «незваного гостя» для профи.

Желающим провести время за строительством, рекомендуем игрушку Space Engineers по скидке в 50% и цене в 417 руб. Постройте свой космический корабль, станцию, планетарный аванпост и исследуйте планеты. Проект стал известен своей проработанной системой строительства и поддержкой пользовательских скриптов. Чтобы разобраться во всех тонкостях игры, потребуется не один десяток часов и комьюнити игры в шутку называет ее Майнкрафтом для взрослых.

Palworld стала настоящим хитом в мире игровой индустрии и предлагает игрокам интересный игровой опыт. Этот мир населяют палы или в простонародье — Покемоны. Отлавливайте их, чтобы скрещивать между собой и используйте в качестве рабочей силы. Стройте базу, занимайтесь производством или отправляйте их в бой против сородичей. Желающим стать рабовладельцами этих милых созданий, предлагается приобрести игру с 10% скидкой по цене 990 рублей.

Хотите приобрести игру себе на аккаунт? Переходите на GGSel.net — торговую площадку, где вы найдете игры для ПК и консолей, DLC, сможете пополнить баланс популярных игровых и неигровых сервисов, купить и продать игровой аккаунт. И все это — по выгодным ценам!

В первом полугодии 2023 года добыча компании углеводородов составила 321,9 млн баррелей нефтяного эквивалента (1,7% г/г, во II квартале добыча составила 158,9 млн баррелей), в том числе 41,23 млрд куб. м природного газа (0,8% г/г) и 6,1 млн тонн жидких углеводородов (5,1% г/г).

Объём реализации природного газа, включая СПГ, в первом полугодии 2023 года составил 40,63 млрд куб. м (6,3% г/г, во втором квартале 2023 года составил 18,31 млрд куб. м). В России было реализовано 34,42 млрд куб. м природного газа (0,7% г/г). Объем реализации СПГ на международных рынках составил 6,21 млрд куб. м (53,1% г/г). Компания активно наращивает поставки сырья за границу, когда остальные ввиду санкций и спроса сокращают поставки (нефтяные эмитенты из-за решений ОПЕК+ и перенаправления поставок в Азию, Газпром из-за почти полной потери европейского рынка). Также Новатэк имеет ряд преимуществ:

Эмитент освобождён от windfall tax (налог на сверхприбыль). Также есть льготы по СПГ, которые предусматривают освобождение от уплаты НДПИ. Пониженные ставки по налогу на прибыль при производстве аммиака и водорода (экономия 1,5 трлн за 7 лет)

Рост производства увеличится в 2024 году, когда начнёт работу первая линия завода Арктик СПГ-2. Не стоит забыть и про Мурманский СПГ (2027 год)

Отсутствие каких-либо санкций и полный карт-бланш для дальнейших продаж сырья (СПГ развивает —Татнефть, Роснефть, Газпром)

Но стоит учитывать и слова главы Новатэка: «По EBITDA у нас будет процентов на 25 меньше, по прибыли—процентов на 30 меньше. Причина состоит в значительном снижении цены на СПГ по сравнению с прошлым годом. Эта ситуация сейчас в целом характерна для отрасли". Новатэк не публиковал отчёт по МСФО за 2022 год, поэтому делать какие-либо выводы насчёт финансовых показателей сложно, пока мы не увидим реальные цифры (в феврале Леонид Михельсон говорил, что чистая прибыль компании по итогам 2022 превысит аналогичный показатель 2021 года более чем на 50%, значит умножаем на 1,5 432 млрд). А снижение прибыли на 30% в 2023 году влечёт за собой снижение дивидендных выплат (дивидендная политика компании подразумевает выплаты в 50% от чистой прибыли по МСФО).