Можно ли жить без полиса страхования?

Можно ли жить без полиса страхования гражданину РФ в РФ?

Есть ли за это какой-то штраф?

Можно ли жить без полиса страхования гражданину РФ в РФ?

Есть ли за это какой-то штраф?

🤣

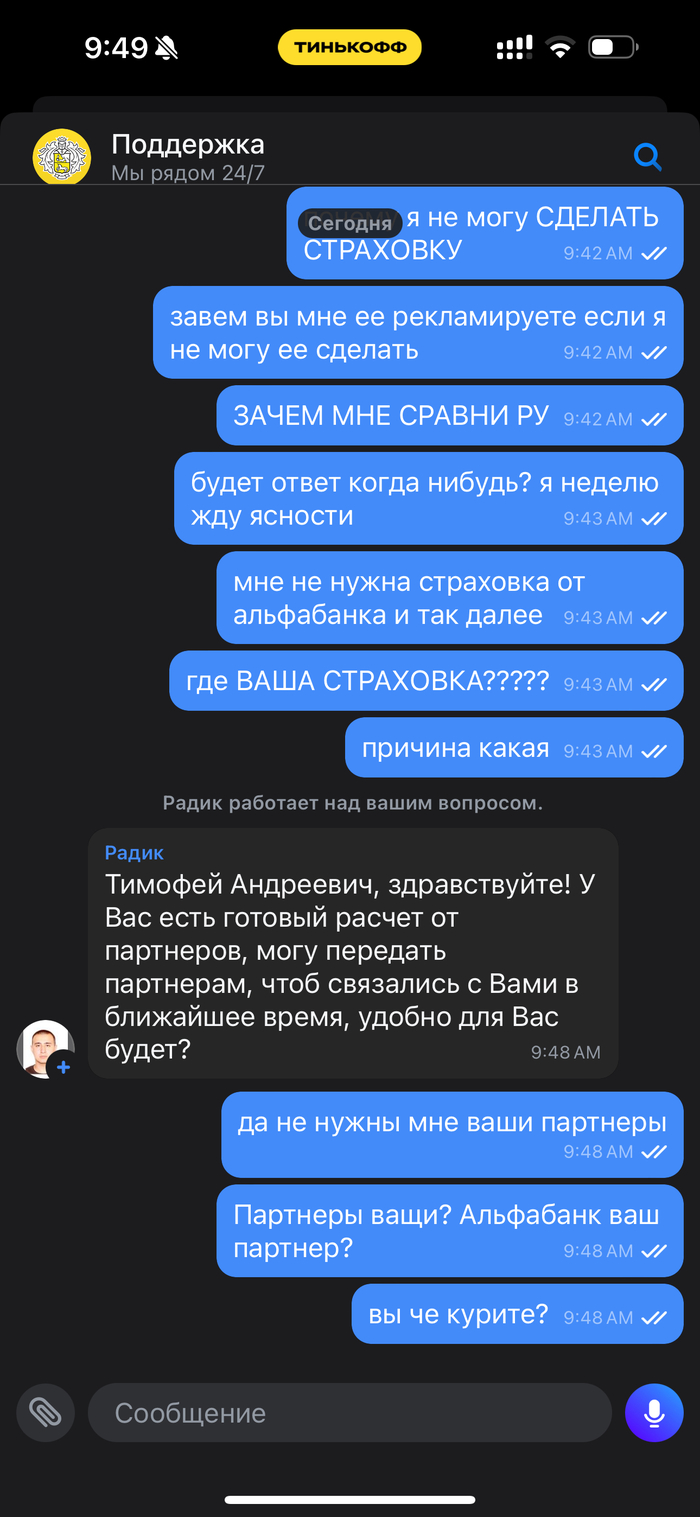

Есть тут представители тинькофф банка?

У вас работают наркоманы?

Которые называют своих конкурентов коллегами.😀

Зачем мне тогда, вы если есть альфа?

Я неделю не могу сделать страховку через вас.

Мне до сих пор не дали ответа, почему меня перекидывает на сравниру и прочую парашу.

Источник: Телеграм канал «Детский Мир» - t.me/det_mur/1155

В общем прилетел в зад моей старушки Ведрео новый и красивый Кия. У меня расколот бампер, не закрывается багажник, разбиты фары, у него мятый номер. В страховой сказали, т.к. машине уже 16, сорян, поможем только деньгами. Но скрытые повреждения, вам надо дополнительно экспертизу проводить, а для этого давайте денежки сервису они разберут, а дядька наш посмотрит. И что же это получается, я за свой счёт сейчас буду разбирать эту несчастную старушку, потом искать сервис такой что бы мне хватило выплаченных денежек и на ремонт и покупку деталей, я сама буду искать и ездить за этими деталями? Что-то мне кажется меня где-то наёпывают.... Что делать то?

Попав в ДТП у водителей начинает «болеть» голова о том, как починить свой автомобиль и все остальные проблемы отходят на второй план и самое главное водители считают, что необходимо оформить ДТП, потерпевшему необходимо оформление, чтобы получить выплату по полису ОСАГО, а виновнику ДТП тоже необходимо оформить ДТП, чтобы не возмещать убытки из своего кармана, а чтобы эти убытки покрыл полис ОСАГО.

После того как водители оформят ДТП, потерпевший обращается в страховую компанию за получением страховой выплаты, а виновники ДТП, как правило, не обращаются в страховую компанию, так как считают, что это им не нужно, так как полис ОСАГО им нечего выплачивать не будет. Но иногда это не правильно, в некоторых случаях виновнику ДТП необходимо не только извещать свою страховую компанию, но и предоставлять автомобиль и копию извещения о ДТП.

Согласно части 2 статьи 11 Федерального закона №40 от 25.04.2002 года «Об ОСАГО», цитата: В случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции извещение о дорожно-транспортном происшествии (водители такое извещение называют евро протоколом), заполненное в двух экземплярах водителями причастных к дорожно-транспортному происшествию транспортных средств, если иное не установлено настоящим пунктом, направляется этими водителями страховщикам, застраховавшим их гражданскую ответственность, в течение пяти рабочих дней со дня дорожно-транспортного происшествия.

Говоря простым языком виновник ДТП в течение 5 рабочих дней обязан предоставить в свою страховую компанию копию его извещения о ДТП, но только в случае, если ДТП оформлено с помощью евро протокола.

Если ДТП оформили инспектора ГИБДД, то страховую компанию извещать не нужно, так как информация о ДТП поступит в базу АИУС ГИБДД (в течение 24 часов), которая и известит о случившемся ДТП страховую компанию, поэтому если ДТП оформили сотрудники полиции необходимости извещать страховую компанию нет.

В свою очередь, потерпевший направляет уже в свою страховую компанию застраховавшему его гражданскую ответственность, свой экземпляр совместно заполненного извещения о дорожно-транспортном происшествии (евро протокола), при этом к евро протоколу прикладывает заявлением о прямом возмещении убытков.

Конечно, потерпевший в любом случае обратится в страховую компанию, а вот виновник может этого не сделать.

Что будет если виновник не известит свою страховую компанию?

В настоящий момент нечего! Страховые компании при заключении договора об ОСАГО говорят, что если водитель будет виновный в ДТП, то он обязан известить страховую компанию, а в случае если он этого не сделает, то страховая компания выдвинет виновнику ДТП регрессивные требования и взыщет выплаченную сумму с виновника ДТП. Да, такое имело место до 1 мая 2019 года, так как действовал пункт «ж» части 1 статьи 14 указанного выше ФЗ №40 «Об ОСАГО», но с 1 мая 2019 года Федеральный закон №88 внёс изменения и пункт «ж» утратил свою силу, теперь фактически виновник ДТП обязан известить свою страховую компанию, но если он этого не сделает ответственности никакой он не понесёт. Но несмотря на это даже сейчас страховые компании пугают виновников ДТП регрессивными требованиями и заставляют извещать виновника ДТП о случившемся ДТП, но подобные иски страховыми компаниями в суде будут проиграны 100%.

Всем хорошего дня.

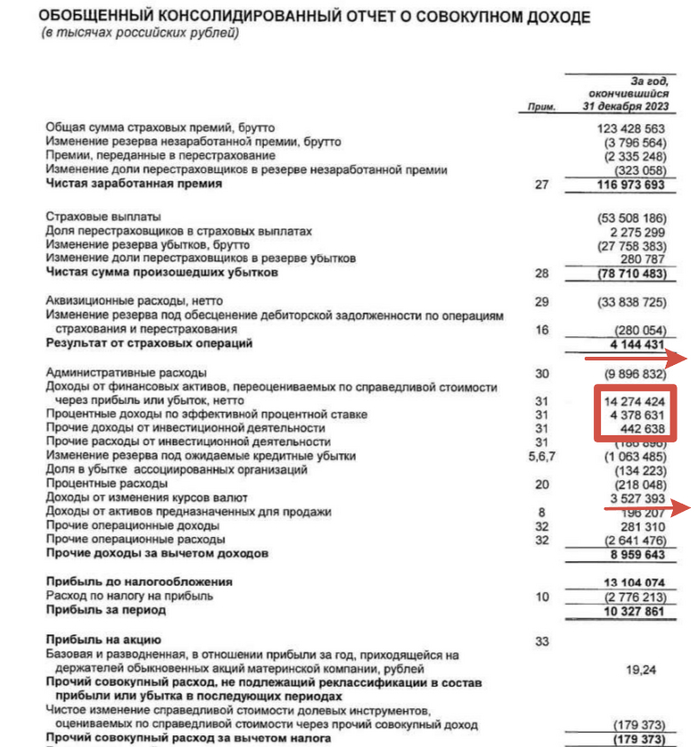

🏦 Группа Ренессанс Страхование опубликовала финансовые результаты по МСФО за 2023 г. За последние 10 лет на страховом рынке РФ не было ни одного года падения. В 24-28 гг. ожидается рост рынка ещё на 10-12% в год (КЕПТ, Сбер). Между тем сборы российских страховщиков к 2024 г. должны были достичь 2,3₽ трлн против 1,5₽ трлн по итогам прошлого года. По сути, альтернатив RENI, как компании, которая торгуется на Московской бирже — нет (единственная страховая компания с первичным листингом), поэтому так интересен отчёт эмитента:

🟣 Бизнес неплохо диверсифицирован, компания имеет 2 основных вида страхования: страхование жизни и страхование non-life. В данные виды страхования входят различные продукты, которые приносят весомую прибыль — 123,4₽ млрд (+17,3% г/г). Стоит отметить, что премии по приоритетному продукту страхования жизни – НСЖ увеличились на 59,9% г/г, до 32,2₽ млрд, а вот в ИСЖ идёт весомое сокращение на 29,6% г/г из-за поднятия ключевой ставки. Примечательно, что в I п. результат в страховых операциях был отрицательным — 266₽ млн, тогда как во II п. сформировалась прибыль — 4,4 млрд, которая явна помогла компании в конце года.

🟣 Коэффициент достаточности капитала в 2023 г. существенно превысил регуляторный уровень в 105%, достигнув 171% (капитал — 46₽ млрд, активы — 204,1₽ млрд из них 1146₽ млрд — это обязательства).

🟣 Средняя годовая рентабельность собственного капитала находится на уровне 34,4%. Это означает, что на каждый вложенный в материальные активы ₽ компания получает возврат в 34,4%. Это заметно превышает средний аналогичный показатель в банковском секторе, нужно понимать, что страховой бизнес меньше чувствителен к экономическим циклам и лучше готов к периоду резкого изменения процентных ставок.

🟣 Компания перейдёт на выплату дивидендов 2 раза в год, на выплаты будет направляться не менее 50% от чистой прибыли. Напомню, вам, что ранее RENI выплатило дивиденды за I п. 2023 г. в размере — 7,7₽ на одну акцию (заплатили 63% от ЧП). За II п. решили направить 2,3₽ на одну акцию (заплатят 39% от ЧП). В общем за 2023 г. компания планирует направить 5,6₽ млрд (54% от ЧП), при сегодняшней цене акций — это 10% див. доходности, что вполне серьёзно для страховой компании.

🟣 По чистой прибыли рекорд — 10,3₽ млрд. Во многом он поставлен из-за инвестиционного портфеля — 182₽ млрд (+23% г/г). Портфель консервативный, полностью соответствует бизнесу компании, но приносит весомую прибыль (19₽ млрд), вот его состав: облигации (60%), депозиты и денежные средства (25%), акции (9%), недвижимость и прочее (6%). Под конец 2023 г. компания нарастила долю в акциях/недвижимости, сократив долю в облигациях/вкладах.

🟣 Компания ожидает одобрение регулятора по сделке с Райффайзен Лайф, это добавит около 20₽ млрд активов и 10 тысяч новых клиентов в сегменте Life.

Вместо вывода поговорим про риски:

⏺ В I п. от курсовых разниц было получено — 2,8₽ млрд, а во II п. — 0,7₽ млрд. Это статья явно повлияла на прибыль компании, например, из 10,3₽ млрд прибыли за год, 7₽ млрд было заработано в I п. Я не уверен, что компания сможет показывать такой результат на курсовых разницах в этом году, это показало и II п. 2023 г.

⏺ Снижение ключевой ставки, конечно, увеличит номинал облигаций, но такую доходность по банковским вкладам и купонам уже будет не получить. Вы только подумайте основная деятельность компании в I п. была в минусе, только в II п. получилось выйти в + и заработать 4,1₽ млрд, тогда как инвестпортфель принёс за год 19₽ млрд. При снижении ставки начнёт падать инвестиционный доход.

⏺ Я продал свой пакет по 105₽ (прибыль где-то 10% + дивиденды), переложившись в Сбер. Считаю компанию перекупленной, при этом есть риски снижения доходности из-за ставки, инвестиций, курсовых разниц. А в Сбере понятные 33₽ на акцию.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Ооо, держите меня семеро. В начале января сдал по направлению от страховой свой новый москвич 3, сегодня позвонил уточнить когда машину забирать. Девушка из сервиса мне заявила что запчастей нет и ждать ещё два месяца. Итого 4 месяца ожидания с непонятным результатом. Написал в страховую, ответили тоже самое, добавив, что мои замечания передадут руководству, хотя что там передавать, я сказал что если нет возможности отремонтировать машину, пускай деньгами отдают. Звонил ещё на горячую линию москвича, там сказали обращаться за запчастями к дилерам, у одного из которых моя машина уже два месяца стоит. Второй дилер не занимается продажей з/п и ремонтом, с третьим удалось связаться только с отделом продаж авто. Написал в группу москвича ВК, дали ссылку на Яндекс форму, заполнил, через пару часов назад позвонили от моего дилера, предложили рассмотреть вариант о частичном ремонте до того как детали придут. Согласился, посмотрим что ответят на неделе. Если до выходных не получу разумного предложения от сервиса, буду писать уже претензию в страховую о выплате средств и неустойки, а там и до суда не далеко. Машина нужна уже откровенно сейчас, до начала дачного сезона надо электрику отремонтировать в доме, а туда без машины никак. Так что мне придётся машину забирать от них, не смотря на все их увещевания что детали уже заказаны