Театр абсурда навеял написать сие эпос. Постараюсь максимально лаконично, приводя максимально(на мой субъективный) понятные примеры. Вечерний экспромт про инфляцию, ключевую ставку и прочую дичь, которая должна якобы помочь побороть бесконечную инфляцию.😅

Тема про неведомую силу вкладов в банке.

Представим, есть человек, у которого 15 миллионов рублей.(можно подставить свои любые цифры, не важно)

Представим, что средняя ставка по депозиту составляет в среднем 8% годовых(какой она является в "спокойные и стабильные" времена), капитализация процентов раз в год.

15 миллионов на вклад под 8% годовых.

Считаем: 15 млн + 8% = 16.2 млн. От чистого дохода в 1.2 млн вычесть 13% НДФЛ, на выходе уже 16 млн 44 тыщи чистыми.

Но, за год цены выросли на 15%(тоже пусть будет средним) на всё. Фактически, на руках осталось 13 млн 637 тыщ и 400 покупательской способности рублей😅 Умножать это всё дело на 5-10 лет сложным процентом не буду, а то все вообще испугаются, т.к. сумма превратиться практически в пыль.

А теперь представим, что куплены токсичные зеленые бумажки— доллары, на 15 млн по курсу 75 рублей(это без учета того, что 5-10 лет назад его можно было купить и по 50 и по 35, опустим это)

15млн рублей/75 = 200к$ под 3% годовых.

200 000$ за год под 3% годовых дадут на выходе 206 000$. При текущей курсовой разнице при 89 за доллар это 206 000$.

Переводим обратно в рубли, купленные доллары по 75 рублей, сейчас по курсу 89 рублей. Итого 206 000$ умножить на 89 = 18 млн 334 т.р.

Минус 13% НДФЛ от заработанных 3 млн 334т.р. получаем = 17 млн 900 тыщ и 580 рублей.

Ну и минус 15% инфляции фактическая покупательская способность равна 15 млн 215 тыщ и 493 рубля. Фактически, еще какая-то копеечка заработана, реально. Разница между первым и вторым >10%

А что будет, если 10 лет назад купить доллары по 35 на 7.5 млн и под 3% годовых положить на 10 лет, а остальные 7.5 млн под 7% средних годовых? 👀 Если будете считать сами, не забывайте каждый год высчитывать НДФЛ. И инфляцию ежегодную, по 15%, по сложному проценту.

А теперь скажите, есть-ли хоть 1 здравомыслящий человек среди нас, у которого будь такие деньги и чтоб он понёс это на вклад в рублях, или облигации?🤨

Т.е. не просто заработанное бабло сожрет инфляция, но еще и НДФЛ, который 13% придется уплатить с чистого дохода.

Это к тому, что если посмотреть на график доллара, евро, то становится очевидно, что хранить деньги в рублях можно разве что в какой-то неведомой надежде, что мир перевернется и сильный рубль будет реально Решать💪!

Если у банковской системы расчет только на такую долю населения, которая не умеет пользоваться калькулятором, то долго-ли она продержится?

При этом, альтернатив реальных нет, мечтателей доллара по 30 рублей можно приземлить— представьте, что доходы государства упадут на 60% от реализации энергоресурсов, поставляемых соседям?) Ух, "заживем"! Может, и НДФЛ поднимут до 50%, и НДС сразу на 40%(эти цифры взяты из воздуха сейчас)?😅 Иначе, как платить полиции, здравоохранению, образованию и пр.?

график пары рубль/доллар

Рубль упал за 10 лет почти на 200% к доллару. (жаль тех, кто брал в России ипотеку за валюту)

график пары рубль/евро

Рубль упал за 10 лет почти на 150% к евро.

И сейчас я не хочу сказать ни в коем случае, что нужно бежать и покупать доллары) Я хочу лишь намекнуть- те, у кого есть реальные деньги и кто их умеет считать(без этого у них бы не было этих денег)- они реально будут открывать рублёвый вклад, который оставит их в убытке, даже под 15% годовых?

Теперь хочу обозначить своё субъективное видение про инфляцию.

Представим, вы открыли фирму по пошиву носовых платков. Арендовали помещение, там поставили швейные машинки, купленные в кредит, покупаете ткань и шьете себе спокойно.

У вас будут постоянные, переменные и прочие разные издержки, не суть. Считать на примере с конкретными цифрами не буду(если попросите- посчитаю), но суть такова, что швейные машинки ломаются, а запчасти теперь достать проблематично и дорого. Пришлось брать кредит под 35% годовых, потому что и ткань вдруг выросла в цене, т.к. в деревне "Тканёвка" произошел пожар на складе да и цены на топливо выросли, доставка товара тоже стоит денег, ведь, и чтоб привезти эти тряпки, нужно на жигули проехать 5000 км, а расход топлива 500 литров на 10 км.. Уникальная ткань, просто, только там такая есть).

Простыми словами, стоимость платка была сначала 100 рублей, но из-за всех этих издержек, чтобы предприятие было хотя-бы в нулях, пришлось поднять стоимость до 200 рублей.

Центральный банк увидел, что цены выросли на платки и кинул клич "Инфляция выросла! Срочно поднять ставку!". Кредит стал еще дороже, стоимость платков стала еще выше. ЦБ снова поднял ставку, кредит снова стал дороже, стоимость платков снова выроса и т.д. :)

Но, когда предприятия начинают загибаться- их выкупают те, что покрупнее. Из этого уже получается монополия. А монополия будет диктовать условия вообще всему рынку, влияя на стоимость как закупаемой продукции, так и отпускаемой.

Простыми словами: обеспечение дорожающих кредитов(да и всех издержек, в целом) предприятия почти всегда кладут на плечи конечного потребителя.

Вот такое интересное мнение получилось. Поделитесь с близкими публикацией. Всем добра.

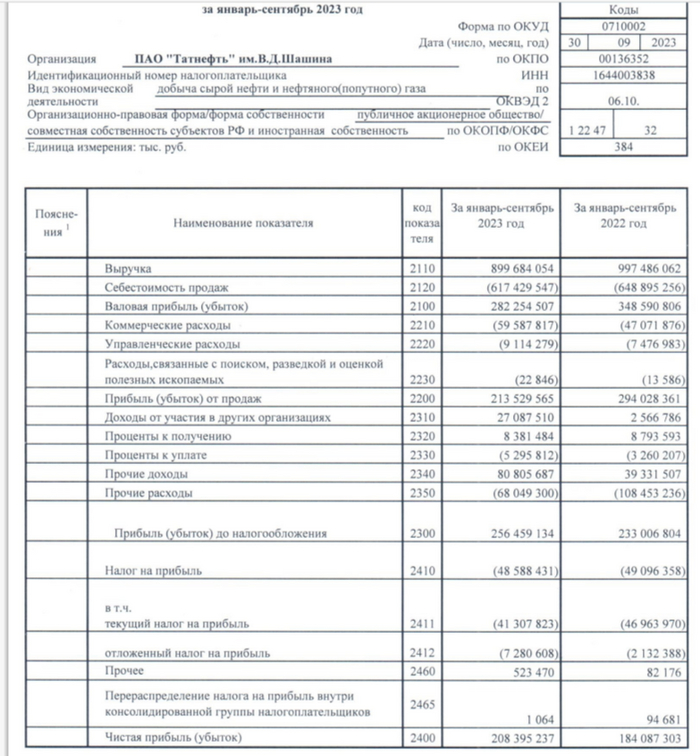

Татнефтьопубликовала финансовые результаты по РСБУ за III квартал 2023 года. Уже можно констатировать факт того, что компания адаптировалась к новым реалиям и воспользовалась текущей обстановкой на нефтяном рынке. Результаты получились вполне себе добротными и ожидаемыми, почему? Сырьё подорожало и не заметило потолка цен G7 в $60 за баррель, рубль ослаб по отношению к другим валютам, как итог рублёвая цена бочки Urals в III квартале составила — 7000₽ (67% г/г). Перейдём же к основным показателям компании:

🛢 Выручка: за 9 месяцев 900₽ млрд (-10% г/г), за III квартал 368₽ млрд (+28% г/г)

🛢 Чистая прибыль: за 9 месяцев 208₽ млрд (+13% г/г), за III квартал 80₽ млрд (+150% г/г)

🛢 Операционная прибыль: за 9 месяцев 214₽ млрд (-27% г/г), за III квартал 93₽ млрд (+42% г/г)

Что можно отметить и какие странности вскрылись при разборе отчёта?

🗣 Татнефть продолжает наращивать на счетах кэш — 142,1₽ млрд, при этом долг составляет всего — 37₽ млрд (долгосрочных займов компания не имеет), как вы понимаете чисты долг отрицательный, с учётом денежной позиции компании, могут произойти сюрпризы в дивидендных выплатах.

🗣 Чистая прибыль Татнефти в III квартале выросла всего на 2₽ млрд по отношению ко II кварталу 2023 года. Но надо понимать, что во II квартале было получено 27₽ млрд дивидендных выплат от дочерних организаций (100₽ млн в этом). Прочие доходы принесли в III квартале 30₽ млрд (в предыдущих по 25₽ млрд), проценты к получению — 4₽ млрд (во II квартале 2,5₽ млрд). При этом в III квартале возросли расходы и налоги, поэтому заострять внимание на увеличении в 2₽ млрд по прибыли не стоит, основная движущая сила это дивиденды от дочек во II квартале.

🗣 Самое интересное, то, что операционная прибыль увеличилась по кварталу на 42%, а цена бочки на 67%. Где потерянные 25%? Скорее всего, в налогах, акцизах и пошлинах (РБСУ не даёт чёткой расшифровки, придётся ждать МСФО), государству тоже надо кушать и аппетит там хороший.

🗣 Главное, что нужно понимать, что отчёт по РСБУ не даёт полной картины (дочерние организации не учитываются, из-за этого может быть расхождение по фин. показателям), результаты НПЗ ТАНЕКО, Nokian Tyres, банка Зенит и т.д., мы можем увидеть только в МСФО. Например, различие вы можете увидеть в ежегодном отчёте Татнефти за 2022 год (где чистая прибыль по МФСО составила 284,57₽ млрд, а по РСБУ 241,86₽ млрд, разница почти в 19%).

📌 Напомню вам, что Татнефть уже заплатила дивиденды за I полугодие 2023 года в размере — 27,54₽ на каждый тип акций. Если отталкиваться от дивидендной политики компании, то Татнефть направляет на выплаты 50% от большего из чистой прибыли по РСБУ и МСФО (поэтому так важны оба отчёта). Исходя из данных за III квартал по РСБУ компания заработала в рамках потенциальных дивидендов 17,26₽ на акцию — это 2,9% дивидендной доходности (за III квартал 2022 года заплатили — 6,86₽). Но всё может быть ещё лучше, если окажется, что по МСФО прибыль выше. Я продолжаю с удовольствием держать акции Татнефти в своём портфеле. Долгосрочного инвестора мало что пугает, главное — осознавать риски и перспективы компании, а дивидендные выплаты являются приятным бонусом к "владению" таким бизнесом, а кто рассказывает, что сейчас облигации дают больший % по купону, чем дивиденды компаний, то откройте им график и покажите, что с начала года акции Татнефти выросли на 75% (у меня бумажный рост сейчас составляет примерно 57%).

В поисках удобного формирования контента в нашем Блоге и Телеграм-канале приняли решение разделить обзоры российского фондового рынка и мировых фондовых рынков.

Теперь еженедельно по понедельникам будет выходить обзор рынка РФ, в котором помимо общего разбора выходящей макроэкономической информации, будет также делаться акцент на конкретных компаниях.

А по вторникам будем делать еженедельный обзор остальных международных рынков с акцентом на рынки США, ЕС и Китая. Почему именно эти рынки, мы писали ранее.

Посмотрим, какие интересные и значимые события случились за неделю.

Статистика в основном выходила сильная, пока не видно признаков торможения российской экономики и исторический рекорд по уровню безработицы говорят нам о том, что действия ЦБ пока не дали требуемого результата. Но мы считаем, что эффект от них мы увидим в ближайшие 2-3 месяца.

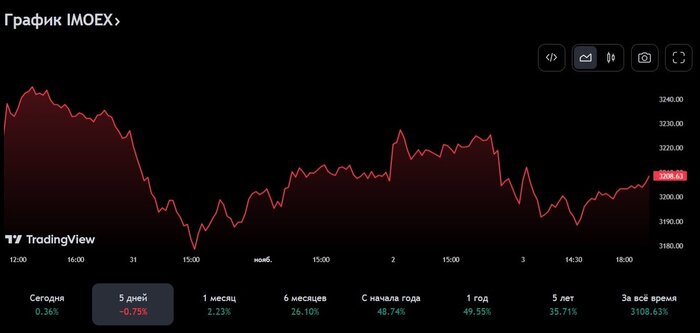

По результатам прошлой недели индекс Мосбиржи практически не изменился и зафиксировался в районе 3 200 пунктов. Хотя важных решений было достаточно много (это и решение по ставке ЦБ с пятницы прошлой недели, и информация о новых санкциях на ряд российских компаний). В целом устойчивость индекса негативным новостям характеризует его силу.

Что касается конкретных акций, которые росли или падали на прошлой неделе, то они представлены ниже.

По традиции разберем ТОП-3 акции роста прошедшей недели.

1.«ВКонта́кте» (VKCO) — российская социальная сеть со штаб-квартирой в Санкт-Петербурге. Сайт доступен на 82 языках; особенно популярен среди русскоязычных пользователей.

VK в цифрах:

· 100 миллионов пользователей в месяц

· 15 миллиардов сообщений в сутки

· 750 миллионов просмотров в сутки в VK Клипах

· 10,3 миллиардов просмотров записей в сутки

· 85 % пользователей от всей мобильной аудитории Рунета (на 2021 год)]

Самым крупным акционером VK является АО «МФ Технологии» (57,3%), совладельцами которого являются «Согаз» и «Газпром-медиа холдинг» — им принадлежит по 45% МФТ. Еще 10% МФТ владеет «Ростех». Акционерами VK являются также компания «Сингулярити Лаб» (25,7% экономическая и 12,3% голосующая доля), китайские Alibaba Group (9,5% и 4,5%) и Tencent (7% и 3,3%).

Напомним. что компания 26 сентября 2023 года завершила редомициляцию (смену юрисдикции) с Британских Виргинских Островов на специальный административный район на острове Октябрьский Калининградской области. После этого у компании не выходило каких-либо значимых новостей, очень хотелось посмотреть ее отчет за 9 месяцев

Акции компании присутствуют в наших портфелях, причем это позиция убыточная. Приобретались они еще до 2022 года по цене выше 2 000 рублей за бумагу. Тем не менее, мы верим в компанию и ждем подтверждения сильных результатов деятельности. Решение об исключении компании из портфеля будет, если только мы увидим слабый фундаментал.

2.Мосбиржа (MOEX) управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами.

Безусловно основным бенифициаром введенных на прошлой неделе санкций в отношении СПб Биржи (SPBE) является Мосбиржа. Она и ранее была основной площадкой для осуществления сделок с российскими ценными бумагами, теперь ее позиции только усилятся.

Помимо этого, Мосбиржа из месяца в месяц показывает прирост оборотов, а как следствие комиссий и прибыли, относительно своих прежних показателей. Интерес российских инвесторов к фондовому рынку только крепнет, поэтому потенциал данного бизнеса является достаточно высоким.

Помимо этого, в сентябре компания утвердила новую Стратегию развития на 5 лет, в которой одной из целей была определена – рост капитализации бизнеса. Также из приятного для акционеров были даны комментарии относительно не выплаты дивидендов за 2021 год и сокращенных дивидендов за 2022 год.

Акции компании входят в наши портфели незначительной долей. Заявленные цели в Стратегии компании вселяют оптимизм и положительно оцениваются инвесторами, тем не менее, их реализация будет зависеть от многих факторов, в том числе нужно учитывать риски последующего включения самой компании в санкционные списки (SDN-лист) США. Поэтому наращивать долю в портфеле пока не планируем, наблюдаем.

3. ГМК Норникель (GMKN) лидер горно-металлургической промышленности России, а также крупнейший производитель палладия и первоклассного никеля в мире, и один из крупнейших производителей платины и меди. «Норникель» также производит кобальт, родий, серебро, золото, иридий, рутений, селен, теллур и серу.

Во-первых, Норникель анонсировал дивиденды по итогам 9 месяцев 2023 года. Это положительная новость, потому как предыдущая выплата дивидендов была лишь в 2022 году.

Во-вторых, компания объявила о готовящемся сплите акций (т.е. их дроблении 100 к 1). Т.е. при текущей цене акции в 18 т.р. она не доступна кругу небольших розничных инвесторов, ее дробление до цены в 180 рублей, приведет к притоку инвесторов и росту стоимости.

Акции компании присутствует в наших портфелях (к сожалению, не в значительной доли). Мы не успели нарастить долю, планировали это сделать по итогам годовой ребалансировки. Данная информация должна положительно отразиться на котировках и в скором времени мы увидим переоценку компании.

Резюме – мы уже писали ранее, что пока не видим явных причин для пересмотра индекса в ту или иную сторону до конца года. Считаем, что он останется в диапазоне 3 200 пунктов на 31.12.2023.

Подписывайтесь на наш телеграмм-канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

🔹Сильного влияния новых санкций быть не должно: у компаний были все основания их ждать и было время подготовиться. Кроме СПБ-Биржи, тут «отдельный кейс»

🔹На начало сентября у российских частных инвесторов порядка 20% средств было вложено в иностранные активы, в т.ч. через СПБ-Биржу. Если сейчас им дадут возможность продать эти бумаги, полученные деньги могут прийти уже в контур РФ, широким слоем во все основные типы активов (акции, облигации, замещайки, депозиты и т.п.)

🔹На валютный рынок в результате может прийти $10-12 млрд. Сумма значительная, но меньше, чем может дать любой «условный экспортер». Тем не менее, это тоже плюс в копилку укрепления рубля

🔹Считает, что саму возможность инвестировать в рынок США для граждан РФ давно надо было закрыть. Эту работу должен был сделать ЦБ, но «то, что мы не сделали – сделали за нас»

🔹Мосбиржа как бенефициар ситуации. У компании все хорошо, но смысла покупать уже нет, стоят дорого. Даже если повысят пейаут до 75% – дивиденды Мосбиржи не сравняются со Сбером

🔹Новатэк. Рынок сейчас ликвидный и куда продавать газ – найдут. Что касается фрахта – не считает, что подорожание будет значительным, т.к. здесь в основном долгосрочные контракты, они уже подписаны. Видит ситуацию как возможность забрать доли в Арктик СПГ-2 у инвесторов из недружественных стран, «возможно, за чисто символические деньги» (подобный кейс ранее имел место с VK)

🔹Сегежа. Было тяжело, станет еще тяжелее – но надеется, что в компании был «план Б» на такой случай

🔹Высокая ключевая ставка. Депозиты пока интереснее облигаций. Надо дождаться, когда пройдет цикл повышения и затем смотреть на длинные облигации или акции – в зависимости от того, что будет интереснее. Сейчас, после ралли последних дней в длинных ОФЗ – что-то делать там рано

🔹Сбер. Банковский сектор сейчас вне конкуренции, при закрытых международных рынках это единственный источник крупных кредитов. Сбер здесь самый здоровый и самый большой. Возможно увеличение дивидендных выплат, но банк растет достаточно быстро и это может сдерживать увеличение пэйаута. Считает Сбер одной из самых дешевых историй на рынке. Долгосрочным инвесторам нет смысла отсюда выходить. В следующем году из-за более высоких ставок прирост кредитов может оказаться меньше, а уровень резервов выше. Самый тяжелый период увидим весной. Но если пик ставок будет пройден зимой и далее пойдет снижение – прибыль по итогам года у Сбера может быть не меньше, чем в 2023

🔹IPO Хендерсон. «Это конечно же не Астра». В отличие от Астры, от состоятельных клиентов «Ренессанс Капитала» заявок на участие в этом IPO не было

Ⓜ️ По последним данным Росстата, за период с 17 по 23 октября индекс потребительских цен вырос на 0,24% (прошлые недели — 0,15% и 0,24%), с начала октября — 0,69%, с начала года — 5,32% (годовая же составляет 6,6%). Если на прошлой неделе мы зафиксировали снижение (темпы инфляции всё равно оставались крайне высокими), то на этой неделе инфляция перешла к росту и выглядит это довольно-таки пугающе.

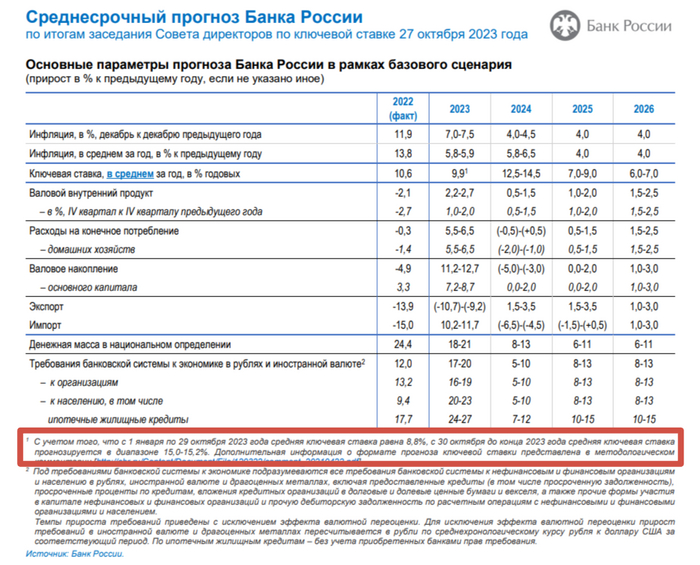

Совсем недавно я рассуждал о том, что от ЦБ требуются более жёсткие решения по ДКП и повышение ставки на 1% не сделает погоды в нашем царстве (наивно было ожидать такое повышение, но почему-то инвест дома делали ставку именно на такое повышение). Как итог: Банк России 27 октября 2023 г. принял решение повысить ключевую ставку на 2%, до 15% годовых (это уже 4 подряд повышение ставки). Помимо этого опубликованный прогноз от ЦБ даёт чёткий сигнал, что в декабре ставка может быть повышена до 16% (внизу мелким шрифтом написано: прогноз средней ставки до конца года 15-15,2%). Конечно кроме повышения ставки регулятором был принят ряд мер для обуздания инфляции:

✔️ Укрепили рубль за счёт закона о продаже валютной выручки отдельными экспортёрами

✔️ Снизили спрос в потребительском кредитовании и на вторичном рынке ипотеке за счёт ужесточения первоначального взноса и повышения макропруденциальных лимитов/надбавок. Но проблема со льготной ипотекой всё ещё остаётся.

✔️ Ограничили нефтепродукты и обуздали искусственный топливный кризис внутри страны. Как итог уже четвёртую неделю подряд снижаются цены на бензин (-0,3%) и дизель (-0,3%).

С учётом повышения ставки, чтобы усилить ускорение подстройки финансового рынка под ужесточение ДКП, давайте разберёмся, как это повлияет на отдельные сектора, инструментарий и эмитентов:

🔴 Рынок ОФЗ и облигаций должен подстроиться под новые реалии ставки. RGBI на минимумах с апреля 2022 года, доходность становится всё аппетитней

🔴 Безрисковые инструменты в фаворе. При росте ставок безрисковые инструменты становятся интереснее (из акций деньги перетекают в депозиты/облигации). ЦБ комментирует: "Интерес граждан к депозитам вырос. Отмечаем возвращение в банки ранее снятых наличных — Набиуллина". Рынок акций недосчитается объёмов, где сейчас царит идея в разгоне кого-либо шлака и фиксации прибыли

🔴 Банки и Застройщики. С учётом увеличения ставки, финансовый сектор (Сбер, ВТБ и т.д.) недосчитается взятия кредитов, при этом возрастёт просрочка, а значит необходимо закладывать больше в резервы, да и по вкладам придётся возвращать весомые %. Застройщики (ЛСР, Самолёт, ПИК и т.д.) лишаться рыночной ипотеке, но льготную будут брать, хоть и не такими темпами (потреб.кредиты уже во многом используют для первоначального взноса, при этом регулятор выступает за увеличение первоначального взноса ещё на больший %)

🔴 Закредитованые компании. Плавающая ставка по кредиту во времена кризиса — боль. На ум приходит: Сегежа, МТС, АФК Система. Да и вообще бизнесу будет сложно развиваться под такой % по кредиту

📌 ЦБ продолжит внимательно следить за курсом валют, импортом, ИПЦ и изменением ставок по депозитам/кредитам, чтобы понять не нужно ли на декабрьском заседании прибегнуть к ещё одному увеличению ставки. А это вполне возможно.

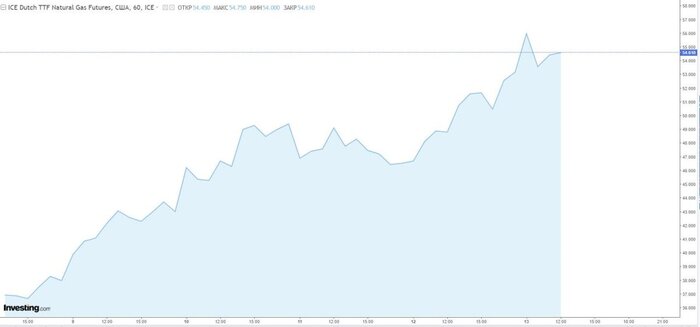

В данном ежемесячном обзоре основной акцент и анализ мы посвятим произошедшим и возможным изменениям на рынке СПГ. Более детально разберём газовый рынок в конце статьи. Читайте полностью :-)

Газ-батюшка

Но начнем по традиции с основных, базовых активов:

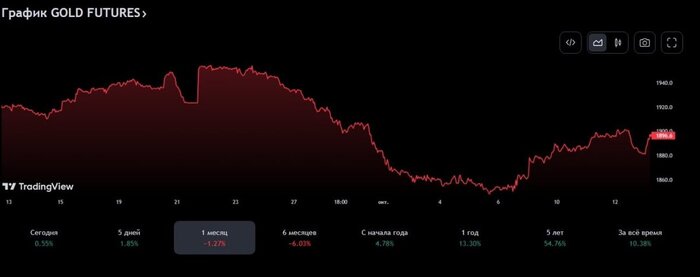

Золото

Как мы и писали ранее золото в этом году стабильно, и его цена находится в достаточно узком ценовом коридоре.

С одной стороны, данная стабильность всегда характерна для этого класса активов, с другой стороны, она не позволяет защититься от инфляции и ведет к обесцениванию капитала.

Исходя из ужесточающийся риторики со стороны ФРС США и роста доходностей по американскому госдолгу, мы корректируем свой прогноз по росту цен на золото и считаем, что его переоценка начнется со 2 полугодия 2024 года. Сейчас, в быстро меняющихся условиях и сильного влияния геополитики, сложно прогнозировать цену за тройскую унцию в перспективе 12 месяцев. Тем не менее, при принятии собственных инвестиционных решений, мы ориентируемся на уровень 2 000-2 250 $/унция к концу 2024 года.

Резюме – по нашему мнению золото будет оставаться привлекательным активом и впредь, в связи с рисками эскалации конфликтов, как по кризису в Украине, так и по новому разрастающемуся Палестино-Израильскому конфликту. А также будет иметь достаточно неплохие шансы на рост при наступлении рецессии в экономиках ЕС и США.

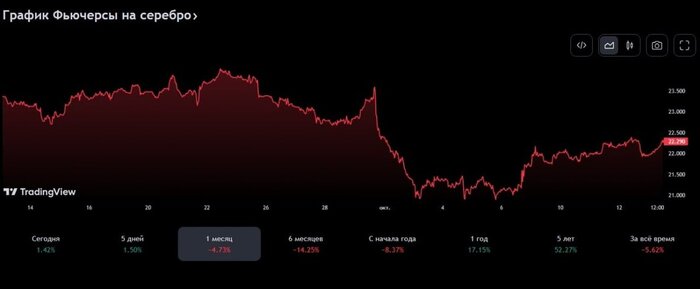

Серебро

Серебро практически полностью следует за рынком золота и каких-то значимых изменений на протяжении ближайших кварталов не предвидится.

Наш прогноз аналогичен прогнозу по стоимости золота и предполагает какое-либо активное движение в серебре ближе к концу 2024 года. Ориентируемся на 25-27 $/унция к концу 2024 года.

Резюме – серебро продолжает оставаться защитным активом, но его время еще не наступило. Оно будет повторять динамику изменения цен вслед за золотом, но настоящий рывок по ценам на серебро произойдет после наступления и прохождения полноценной рецессии в мировой экономике.

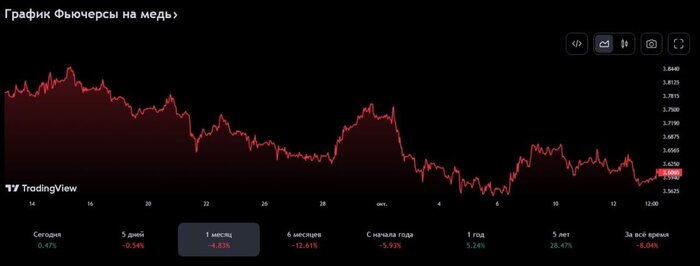

Медь

А вод с динамикой цен на медь уже интересней и хотелось бы тут остановиться поподробнее.

Мы говорили, что медь является индикатором состояния мировой экономики, и с точки зрения динамики спроса на нее, можно отслеживать активность в промышленном производстве. Как мы видим цены на медь за последний месяц значительно скорректировались (практически на 5%) С нашей точки зрения это еще один косвенный сигнал о надвигающейся рецессии в мировой экономике, которая уже де-факто началась в ЕС, и в обозримой перспективе должна начаться и в США.

Резюме – медь не выглядит привлекательным активом для инвестирования на среднесрок. Риски по активу превышают потенциальную доходность.

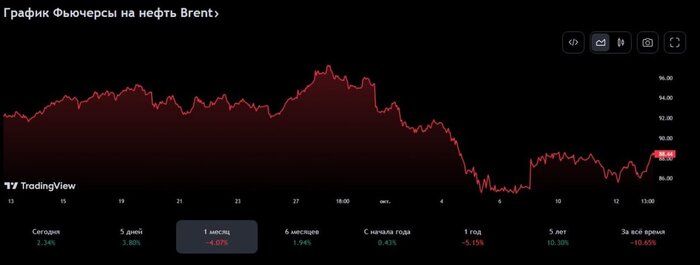

Нефть

Нефть также скорректировалась от своих пиковых значений за этот месяц и в моменте опускалась даже ниже 85 $/баррель по марке Brent.

Тем не менее, в среднесрочной перспективе, мы не видим рисков серьезного снижения цен на нефть вплоть до середины 2024 года. Но при этом оставляем возможность сделать корректировку своего прогноза в случае усугубления макроэкономической статистики и более быстрого вхождения стран ЕС и США в рецессию.

В свою очередь ответом на «рецессионное снижение» цен могут быть действия ОПЕК+ или Саудовской Аравии в частности, которая настроена достаточно решительно, чтобы сохранять цены на нефть на комфортном для себя уровне.

Существуют, правда, и совершенно иные мнения относительно возможных цен на нефть. Так по данным Bloomberg, если Иран присоединится к конфликту на Ближнем востоке на стороне Палестинцев, то нефть легко может уйти и к 150 $/баррель.

Резюме – нефтяной рынок в текущем моменте в среднесрочной перспективе выглядит очень сильным. Скоординированные действия основных производителей нефти позволяют достаточно эффективно балансировать спрос и предложение, а переход на расчеты в национальные валюты уменьшает зависимость данных стран от дополнительного контроля со стороны США.

Газ (СПГ)

В сегодняшнем обзоре хотели бы отдельно поговорить о перспективах газового рынка и рисках, которые на нем появились за прошедший месяц.

Цена на газ имеет свою специфику и может отличаться в зависимости от региона к региону. Сегодня мы поговорим о стоимости и перспективах газового рынка в Европе.

В чем же причина такого резкого скачка цен на газ в Европе?

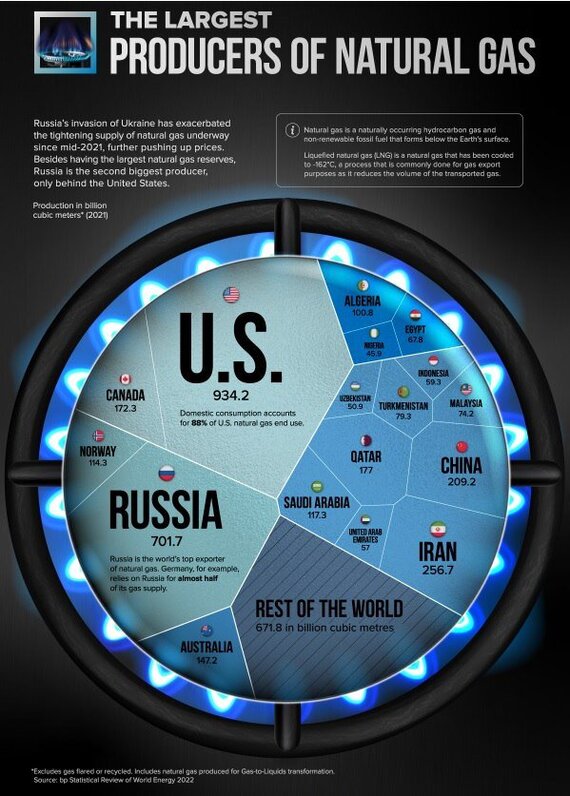

Как нам видится, обострение конфликта на Ближнем Востоке безусловно является основной причиной. После начала СВО и отказа от российского газа ЕС практически полностью перешел на СПГ (сжиженный природный газ). А одним из основных производителей (5-е место в 2022 году) СПГ в мире является Катар.

Вдобавок к этому Катар является вторым по объему поставщиком газа в Европу, и страной, которая наряду с США максимально заместила трубопроводный газ из России.

Но вот в чем изюминка ситуации, Катар в ситуации с Палестино-Израильским конфликтом полностью поддержал палестинцев, возложив всю ответственность на Израиль.

Таким образом, несмотря на то, что на текущий момент времени, как многим кажется, ЕС решил свои проблемы с поставками газа, а наполненность хранилищ перед зимним сезонном находится на максимальных уровнях, мы считаем, что текущий зимний сезон для европейцев будет более тяжелый в плане обеспечения себя СПГ.

Резюме – рынок СПГ находится в стадии поиска своего баланса. Любые даже незначительные изменения в потреблении или предложении на этом рынке способны вывести его из равновесия. В условиях нестабильной геополитической ситуации эти риски могут реализоваться в самых неожиданных местах. Мы позитивно смотрим на рынок газа и задумываемся над формированием долгосрочной позиции по акциям Газпрома как потенциально основного бенифициара в России в газовой тематике.

Если вам нравятся наши статьи ставьте лайк и подписывайтесь.

Скоро мы запустим телеграмм-канал, там вас ждет много интересного.

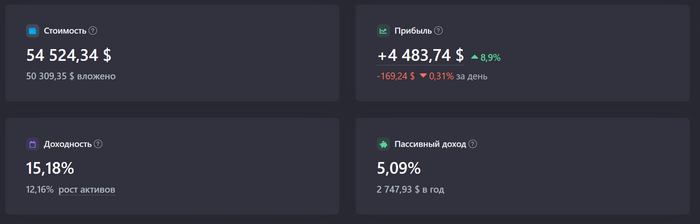

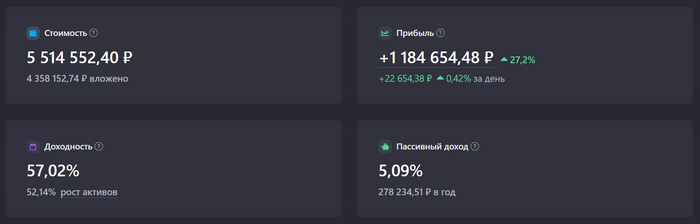

Да, это снова я в ваших лентах. Ну раз в год можно и потерпеть. Я уже пять лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный "мини-пенсионный фонд". Моя цель - накопить достаточное количество средств, которые могут покрывать типичные расходы нашей семьи на протяжении всей жизни. По моим расчетам, для этого достаточно иметь сумму, равную 300 среднемесячным расходам. Кстати, в следующей (заключительной) части годового отчета я расскажу, насколько я далеко от цели, и сколько еще осталось.

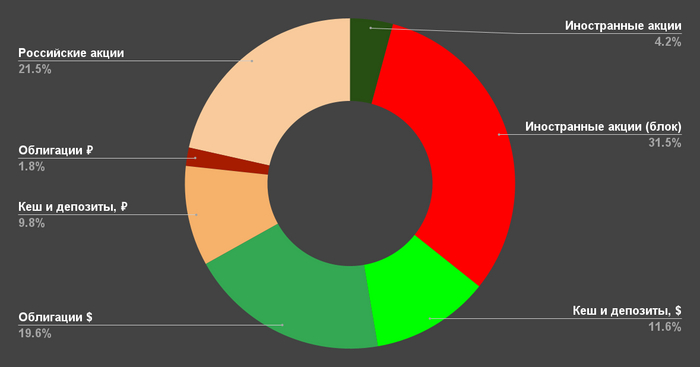

Две трети всего объема моего "мини-пенсионного фонда" - валюта. Правда, очень важный момент: большую долю занимают замороженные иностранные акции. Сами посмотрите, насколько это много:

Условно свои валютные вложения я делю на 3 кучки: американские акции, валютные облигации, акции остального мира (преимущественно китайские). Результаты буду описывать также с разбитием на эти три категории.

Американские акции

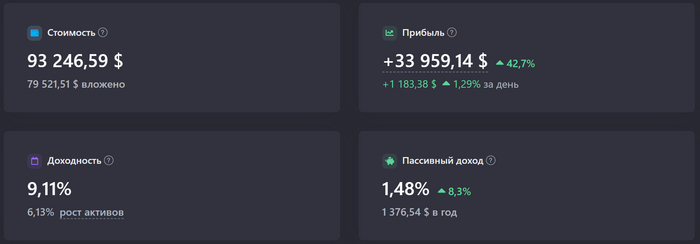

Доходность в валюте составляет 9,1% годовых. Бывало и лучше. Ведь вот уже почти два года (с декабря 2021 года) рынок американских акций не может вырасти, находясь в очень затяжной коррекции. Два года рынок не растет. Для справки, в рублях это 19,8% годовых - т.е. лучше, чем портфель российских акций.

На самом деле, портфель был гораздо более крупным, но за последний год я продал американские акции на сумму $60'600. Это были акции, которые либо не были заблокированы вовсе (куплены через банки, не попавшие под санкции первой волны), либо были разблокированы в рамках "секретного" взаимозачета СПБ Биржи с неким зарубежным инвест-банком (птичка на хвосте принесла, что это были гольдманы). Эта разблокировка произошла в ноябре 2022 года. А продавал я тремя "партиями" - в январе, в марте и в июле этого года.

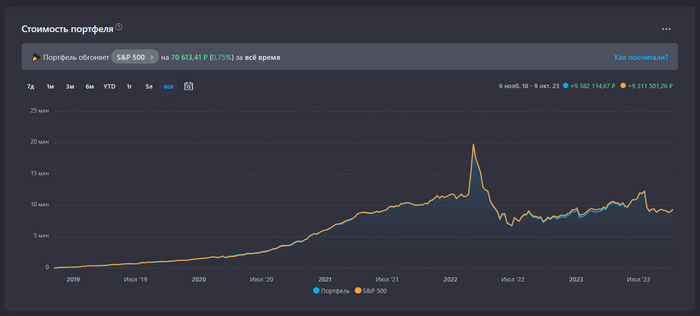

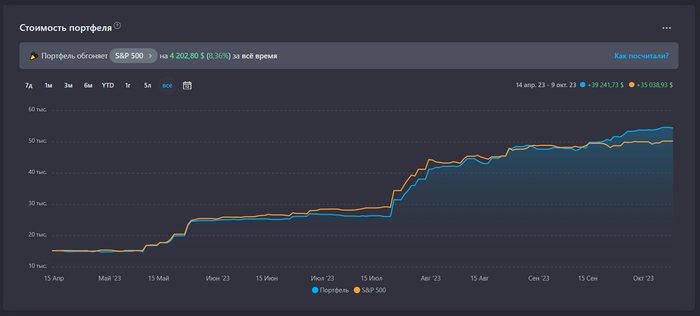

Как видно из графика, мне повезло - проданные активы в совокупности своей в течении года имели результат чуть хуже индекса, а непроданные - чуть лучше индекса. Так что я сам того не ведая получил из-за этого хорошее преимущество над индексом S&P500, с которым ранее шёл очень ровно.

Причем, вложено своих в проданные акции $43'200, а $17'400 - это реализованная прибыль. Примерно половина этого дохода поступила от акций, которые находились в собственности более 3 лет, и такой доход освобожден от налогов. Но другая половина дохода была от акций в собственности менее 3 лет, так что я все равно "попал" на налог порядка 90 тысяч ₽, который придется уплатить в январе.

Изо всех оставшихся американских акций около $6000 находятся в полностью разблокированном (свободном) состоянии, чуть менее $4000 - в "полузаблокированном состоянии". Остальное (около $83000) - заблокировано.

Стоит также обратить внимание и на проблему дивидендных выплат по заблокированным бумагам. Проще говоря, они не приходят. А по тем, что были разблокированы в течение 2022 года (или не были заблокированы вовсе) - начали с недавних пор поступать очень обрывочно и с огромной задержкой (на 1-1,5 года).

Только за 2022 год не поступило около $1840 дивидендами от американских компаний.

Всего же я оцениваю задолженность по дивидендам, которые не поступали, и копятся в Евроклир на уровне $3100. В эту сумму входят и дивиденды от акций компаний остального мира, о которых будет ниже. Эти деньги уважаемая (нет) европейская организация положила под процент, и теперь демонстрирует рекордные прибыли - от вложенных под проценты средств россиян. Очень выгодный бизнес получился - блокируй чужие деньги, вкладывай их, а проценты оставляй себе.

На самом деле, по разблокировкам я настроен оптимистично. С одной стороны Евроклир, хоть и неохотно и медленно, но принимает решения о разблокировке. С другой стороны, активизировалось российское правительство, которое решило по деньгам за суверенные валютные облигации делать взаимозачет - Евроклир может снимать их со счета РФ на своей стороне, а РФ в свою очередь компенсирует за счет этих средств непоступившие дивиденды физлицам (указ №665).

Понятное дело, что в скором времени ждать разблокировки не стоит, но и увеличивать объем блокировок не хотелось бы. Как говорится, надейся на лучшее, а готовься к худшему. Поэтому я значительно сократил вложения в активы с рисками дополнительных волн блокировки. Правда, теперь я иногда покупаю на очень небольшие деньги заблокированные активы у других бедолаг на внебиржевом рынке (примерно за 30% от реальной цены).

Прибыльных (в т.ч., очень сильно прибыльных) компаний - много. Оно и понятно - портфелю уже 5 лет, и многое было куплено давно. Самые прибыльные активы - это акции NVidia (+266%), фармкомпании Eli Lilly (+227%), Google (два типа акций, в среднем +110%).

Ужасный результат показывают компании Paypal (-69%) и Disney (-46%, повесточка что ли не заходит зрителям?).

Интересный факт: несмотря на значительный объем проданного ($60000 или около 6 млн руб. по курсу или около 40% от общего объема), портфель несильно сократился в рублях (11,5 млн ₽ на конец 2021, и 9,5 млн ₽ сейчас):

А куда ушли доллары от проданных американских акций? Неужели, конвертировались в рубли? Об этом будет следующий кусок валютных вложений.

Замещающие облигации

У всяких Газпромов и Лукойлов всю жизнь были валютные кредиты. Были они и в форме облигаций, выпущенных в Евросоюзе. В Люксембурге, например. Они были взяты и в евро, и в долларах, и даже в швейцарских франках. И когда наступил 2022 год, платежи по таким облигациям делать стало затруднительно, а в некоторых случаях даже невозможно.

Казалось бы, не хотите получать наши деньги, да и хрен с вами! Но, как всегда, здесь есть куча нюансов. И очень важным был тот факт, что основными держателями этих валютных облигаций (порядка 60-70% по разным оценкам) были наши же банки! Они принимали от населения валютные депозиты - иногда под 1-2% годовых, а зачастую и вообще под 0,1% годовых, а сами размещали эти средства в облигации Газпрома под 4-5% годовых в валюте. На эти проценты и жили.

И если Газпром перестанет платить, то банкам нашим станет совсем худо. А если продолжит платить - то деньги будут оседать в Европе, и до банков все равно не дойдут - санкции же. Так что было придумано решение - замещающие облигации.

Газпром взамен тем облигациям выпускает российские. Но привязанные к курсу доллара. И выплаты по ним привязаны к курсу доллара. Банки счастливы, то что они уже намеревались списывать, вновь стало стоить много денег. Власть имущие частные лица счастливы - часто "большие кошельки", когда во все туалеты уже поставлены золотые унитазы, брали такие облигации себе, и они тоже встряли на целый год. Да и я счастлив - ведь меня пытались дедолларизировать весь 2022 год, а я не сдавался. И вот в апреле я решил начать закупаться такими валютными облигациями на те средства, которые получил от продажи американских акций. Результат пока хороший:

15% годовых в долларах, это очень круто. По стоимости погашения это даже больше - 63000 долларов. Но все облигации куплены дешевле номинальной цены, и они продолжают стоить дешевле номинальной цены. Хоть и выросли с момента покупки.

На цифры в рублях даже страшно смотреть. Но все-таки это валютный актив, и следует смотреть на валютную доходность.

Почти всё - это облигации Газпрома. Только 4 листа (из 63) - это Фосагро. Это, конечно, проблема - нет диверсификации. Жду конца года, есть еще валютный запас под покупки новых замещений, которые массово пойдут в конце года (металлурги, Сибур и даже РЖД).

Опять же, повезло: выход из американских акций (и перехода в валютные облигации) в июле был крайне удачным. Акции тогда стоили дорого, дороже чем сейчас. А облигации были на самом дне, давали неприличную доходность к погашению. Времени немного прошло, но пока что это было удачным решением, позволившим несколько тысяч долларов на ровном месте заполучить (помним, что и проданные акции были чуть хуже среднего рынка).

Купонные выплаты уже поступают вовсю. В сентябре поступило целых 45000₽. С 1 сентября с меня не снимают налоги на купоны - насколько я понял, теперь налоги снимут в январе. Что позволяет мне внутри года эти средства оборачивать.

Купоны идут в рублях, но с привязкой к курсу доллара. Номинал облигации также выражен в долларах. Очень приятно это осознавать при стремительно дешевеющем рубле.

Основной план по этим облигациям - купить еще на оставшиеся валютные запасы в конце года. Есть подозрение, что цены будут привлекательнее, ведь предложения из-за новых замещений будет масса. А потом с годами реинвестировать (либо забирать на жизнь) поступающие купоны и погашения.

Акции компаний остального мира

Это самая убыточная, депрессивная часть "мини-пенсионного фонда". Положительного результата за все время её существования увидеть так и не удалось. Чуть меньше $2000 здесь вложено в китайские индексные фонды (в юанях). Эти средства были переложены из американских расписок на акции китайских компаний (типа Alibaba или Baidu), которые в свою очередь также были либо разблокированы, либо вовсе не были заблокированы. И около $9500 из этих средств - временно заблокированы.

Когда я принял решение перейти из отдельных китайских бумаг с американской биржи в индексные фонды на гонконгской бирже, я продал эти акции с большим убытком - порядка $900:

Но впоследствии я занимался абьюзом одной рыночной неэффективности, при помощи которой удалось немного этот разрыв сократить. В принципе, если не забывать это делать каждый день, можно по копеечке до конца года сократить до нуля. Подробности с вашего позволения рассказывать не буду, слишком уж сложно это объяснять. Да и к чему мне конкуренты :D

Убытки - ужасные. Радует только казахстанский Казатомпром и китайский маркетплейс Vipshop. Обе компании продать нельзя, они в заморозке.

Заключение

В целом, валютные вложения принесли мне неплохие доходы в виде реализованной прибыли, дивидендов и купонов. Остается и неплохая нереализованная прибыль - разница в цене между покупкой и продажей. С учетом обесценения нашего рубля, это вдвойне приятно. На дедолларизацию я не поддался. Значительную часть средств "мини-пенсионного фонда" продолжаю хранить в валюте. Огромная ложка дегтя в этой бочке меда - это статус большой части активов. Они заморожены, сумма замороженных средств составляет треть от всего "мини-пенсионного фонда". Это опечаливает, но на ноль эти вложения умножать тоже не считаю корректным.

---

Портфель мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу - где вам удобнее. Не раздаю советы, как вам распоряжаться вашими деньгами (ни в коем случае!), но люди говорят, что разумные мысли у меня часто проскакивают.

По данным опроса BIS, более 90% центральных банков мира участвуют в работе над CBDC (Цифровая валюта центрального банка).

До 93% опрошенных банков мира экспериментируют с той или иной формой цифровой валюты (ЦВЦБ), и ожидается, что к концу десятилетия около 25 центральных банков будут иметь в обращении цифровую валюту, как показал опрос Банка международных расчетов (BIS) .

CBCD 2030

CBDC — это цифровые валюты, выпущенные центральным банком страны. В отличие от криптовалют, их стоимость определяется центральным органом власти и привязана к бумажной валюте.

Розничные CBDC — это те, которые доступны организациям и широкой публике для транзакций и платежей. Они отличаются от других безналичных форм оплаты тем, что представляют собой требование или обязательство центрального банка, а не обязательство частного банка.

С другой стороны, оптовые CBDC недоступны широкой публике и вместо этого используются для облегчения транзакций между банками, центральными банками и другими финансовыми учреждениями. В случае реализации они будут выполнять роль, аналогичную банковским резервам или остаткам в центральных банках. Однако, в отличие от резервов, они будут иметь дополнительное преимущество в виде токенизации и возможности программирования.

В общей сложности более 90% центральных банков мира либо участвуют в CBDC, либо экспериментируют с ними, включая проведение исследований, разработку и тестирование прототипов CBDC, а также консультации по этому вопросу с государственными и частными заинтересованными сторонами.

Почти 60% опрошенных центральных банков заявили, что появление и растущая популярность криптовалют и стейблкоинов ускорили их работу по развитию CBDC.

На данный момент четыре центральных банка на Багамах, Ямайке, в восточной части Карибского бассейна и Нигерии выпустили розничные CBDC, и 18% опрошенных намерены выпустить один в ближайшем будущем.

Швейцарский национальный банк (SNB) в июне 2023 года заявил, что выпустит оптовые CBDC на цифровой бирже страны, а Европейский центральный банк (ЕЦБ) планирует запустить цифровой евро в ближайшие годы.

Другие, в том числе Федеральный резервный банк Нью-Йорка, опубликовали результаты недавних экспериментов CBDC.

Многие из опрошенных центральных банков активно сотрудничают с частным сектором и рассматривают возможность использования частных посредников для распространения CBDC. Банк Англии (BOE) , ЕЦБ и Резервный банк индии предложили, чтобы цифровой фунт, евро и рупия могли распространяться через частный сектор.

Центральный банк РФ - запустил пилотный проект цифрового рубля в Августе 2023 года.

КЛЮЧЕВЫЕ ВЫВОДЫ

Опрос, проведенный Банком международных расчетов (BIS), показал, что более 90% центральных банков мира участвуют в работе с CBDC.

К 2030 году может быть запущено до 15 розничных CBDC, доступных широкой публике.

Шестьдесят процентов опрошенных банков заявили, что появление и растущая популярность криптовалют ускорили их работу по развитию CBDC.

В конце 2022 года BIS опросил 86 центральных банков, чьи национальные юрисдикции охватывают 82% населения мира и 94% мирового ВВП , на предмет их участия в CBDC и намерений их выпустить. Было обнаружено, что к концу десятилетия в обращении могут находиться 15 розничных и более 9 оптовых CBDC.