Ежемесячный обзор сырьевых рынков.16.10.2023

В данном ежемесячном обзоре основной акцент и анализ мы посвятим произошедшим и возможным изменениям на рынке СПГ. Более детально разберём газовый рынок в конце статьи. Читайте полностью :-)

Газ-батюшка

Но начнем по традиции с основных, базовых активов:

Золото

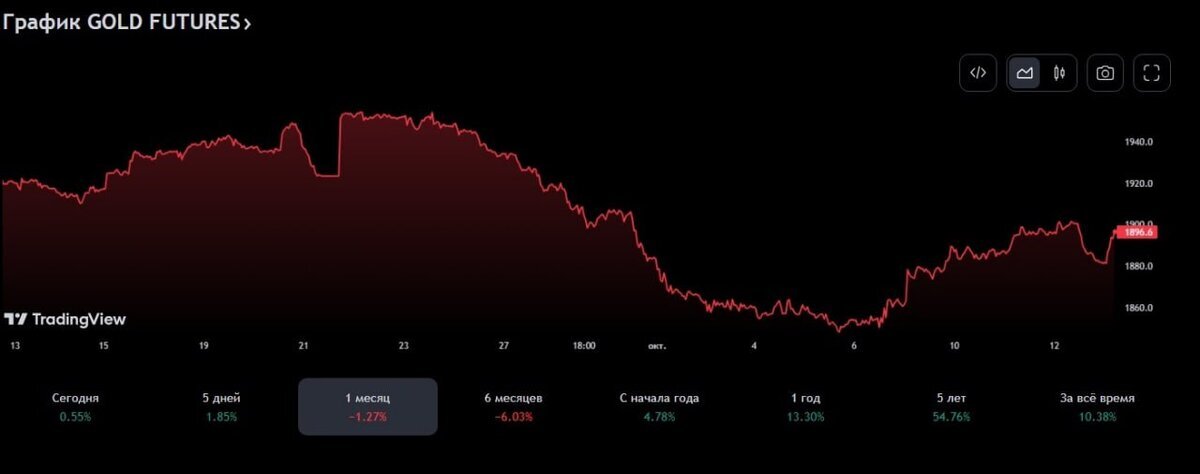

Как мы и писали ранее золото в этом году стабильно, и его цена находится в достаточно узком ценовом коридоре.

С одной стороны, данная стабильность всегда характерна для этого класса активов, с другой стороны, она не позволяет защититься от инфляции и ведет к обесцениванию капитала.

Исходя из ужесточающийся риторики со стороны ФРС США и роста доходностей по американскому госдолгу, мы корректируем свой прогноз по росту цен на золото и считаем, что его переоценка начнется со 2 полугодия 2024 года. Сейчас, в быстро меняющихся условиях и сильного влияния геополитики, сложно прогнозировать цену за тройскую унцию в перспективе 12 месяцев. Тем не менее, при принятии собственных инвестиционных решений, мы ориентируемся на уровень 2 000-2 250 $/унция к концу 2024 года.

Резюме – по нашему мнению золото будет оставаться привлекательным активом и впредь, в связи с рисками эскалации конфликтов, как по кризису в Украине, так и по новому разрастающемуся Палестино-Израильскому конфликту. А также будет иметь достаточно неплохие шансы на рост при наступлении рецессии в экономиках ЕС и США.

Серебро

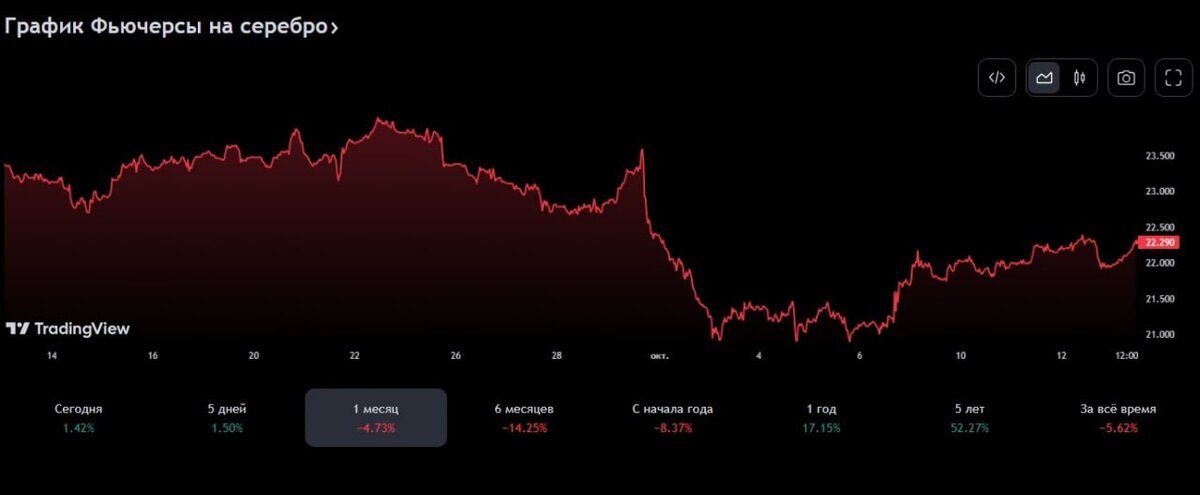

Серебро практически полностью следует за рынком золота и каких-то значимых изменений на протяжении ближайших кварталов не предвидится.

Наш прогноз аналогичен прогнозу по стоимости золота и предполагает какое-либо активное движение в серебре ближе к концу 2024 года. Ориентируемся на 25-27 $/унция к концу 2024 года.

Резюме – серебро продолжает оставаться защитным активом, но его время еще не наступило. Оно будет повторять динамику изменения цен вслед за золотом, но настоящий рывок по ценам на серебро произойдет после наступления и прохождения полноценной рецессии в мировой экономике.

Медь

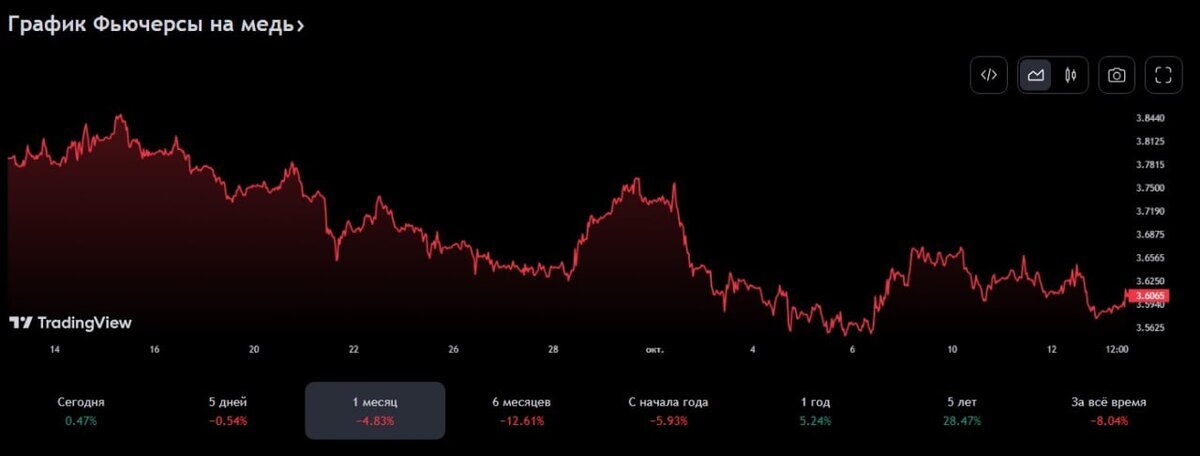

А вод с динамикой цен на медь уже интересней и хотелось бы тут остановиться поподробнее.

Мы говорили, что медь является индикатором состояния мировой экономики, и с точки зрения динамики спроса на нее, можно отслеживать активность в промышленном производстве. Как мы видим цены на медь за последний месяц значительно скорректировались (практически на 5%) С нашей точки зрения это еще один косвенный сигнал о надвигающейся рецессии в мировой экономике, которая уже де-факто началась в ЕС, и в обозримой перспективе должна начаться и в США.

Резюме – медь не выглядит привлекательным активом для инвестирования на среднесрок. Риски по активу превышают потенциальную доходность.

Нефть

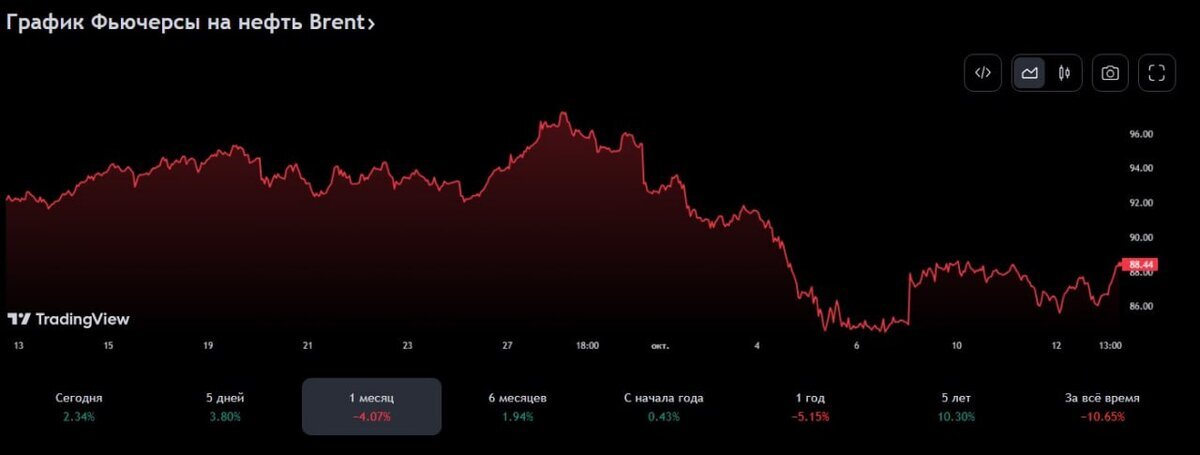

Нефть также скорректировалась от своих пиковых значений за этот месяц и в моменте опускалась даже ниже 85 $/баррель по марке Brent.

Тем не менее, в среднесрочной перспективе, мы не видим рисков серьезного снижения цен на нефть вплоть до середины 2024 года. Но при этом оставляем возможность сделать корректировку своего прогноза в случае усугубления макроэкономической статистики и более быстрого вхождения стран ЕС и США в рецессию.

В свою очередь ответом на «рецессионное снижение» цен могут быть действия ОПЕК+ или Саудовской Аравии в частности, которая настроена достаточно решительно, чтобы сохранять цены на нефть на комфортном для себя уровне.

Существуют, правда, и совершенно иные мнения относительно возможных цен на нефть. Так по данным Bloomberg, если Иран присоединится к конфликту на Ближнем востоке на стороне Палестинцев, то нефть легко может уйти и к 150 $/баррель.

Резюме – нефтяной рынок в текущем моменте в среднесрочной перспективе выглядит очень сильным. Скоординированные действия основных производителей нефти позволяют достаточно эффективно балансировать спрос и предложение, а переход на расчеты в национальные валюты уменьшает зависимость данных стран от дополнительного контроля со стороны США.

Газ (СПГ)

В сегодняшнем обзоре хотели бы отдельно поговорить о перспективах газового рынка и рисках, которые на нем появились за прошедший месяц.

Цена на газ имеет свою специфику и может отличаться в зависимости от региона к региону. Сегодня мы поговорим о стоимости и перспективах газового рынка в Европе.

Итак, голландские фьючерсы, которые являются ориентиром для цен на газ в Европе, сейчас торгуются на уровне 55 евро за мегаватт/час (или +50% за неделю), что соответствует чуть больше чем 600$ за 1 тыс. куб. метров. – максимум с марта 2023 года.

В чем же причина такого резкого скачка цен на газ в Европе?

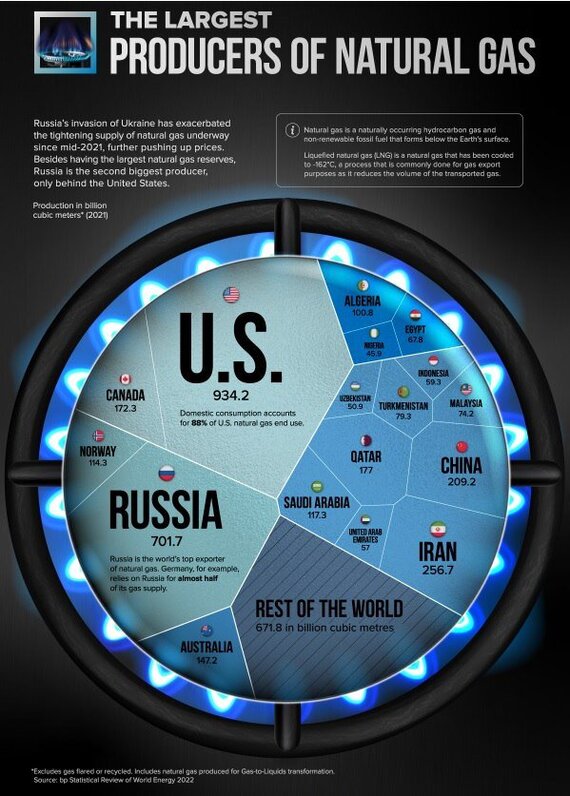

Как нам видится, обострение конфликта на Ближнем Востоке безусловно является основной причиной. После начала СВО и отказа от российского газа ЕС практически полностью перешел на СПГ (сжиженный природный газ). А одним из основных производителей (5-е место в 2022 году) СПГ в мире является Катар.

Вдобавок к этому Катар является вторым по объему поставщиком газа в Европу, и страной, которая наряду с США максимально заместила трубопроводный газ из России.

Но вот в чем изюминка ситуации, Катар в ситуации с Палестино-Израильским конфликтом полностью поддержал палестинцев, возложив всю ответственность на Израиль.

Таким образом, несмотря на то, что на текущий момент времени, как многим кажется, ЕС решил свои проблемы с поставками газа, а наполненность хранилищ перед зимним сезонном находится на максимальных уровнях, мы считаем, что текущий зимний сезон для европейцев будет более тяжелый в плане обеспечения себя СПГ.

Резюме – рынок СПГ находится в стадии поиска своего баланса. Любые даже незначительные изменения в потреблении или предложении на этом рынке способны вывести его из равновесия. В условиях нестабильной геополитической ситуации эти риски могут реализоваться в самых неожиданных местах. Мы позитивно смотрим на рынок газа и задумываемся над формированием долгосрочной позиции по акциям Газпрома как потенциально основного бенифициара в России в газовой тематике.

Если вам нравятся наши статьи ставьте лайк и подписывайтесь.

Скоро мы запустим телеграмм-канал, там вас ждет много интересного.