Фондовые рынки

37 постов

37 постов

16 постов

16 постов

10 постов

18 постов

5 постов

5 постов

Уважаемые читатели, доброго дня.

За прошедшую неделю российский рынок прибавил 0,5%.

Но сделал он это очень "эмоционально", провалившись 13.06 больше 4%, но к концу недели отыграв это снижение.

Рассмотрим ТОП-3 акции прошлой недели Аэрофлот (AFLT), Новатэк (NVTK) и Русал (RUAL).

«Аэрофлот — российские авиалинии» (AFLT) — российская государственно-частная авиакомпания, образованная из одного из государственных социалистических предприятий, входившего в состав советского «Аэрофлота». Также вместе с дочерними авиакомпаниями «Россия» и «Победа» образует авиационный холдинг Группа «Аэрофлот», который входит в число двадцати ведущих авиаперевозчиков мира по пассажиропотоку.

Компания в последнее время стала постоянно попадать в наши обзоры. Для нас это выглядит немного странно, но напомним, что рынок может быть иррационален долгое время🙂

Почему же для нас это странно? Да потому что на прошлой неделе рыночная капитализация Аэрофлота обновила исторический максимум (263 млрд. руб.)

Как так, спросите вы, ведь акции стоят чуть более 60 рублей, а были годы, когда они поднимались до 165 рублей.

Тут все просто - Рыночная капитализация = Цена акции * Количество акций

Так вот, за последние 5 лет компания уже дважды проводила доп. эмиссию. Сначала в 2020 году выправляла последствия закрытия границ и перелетов в период пандемии, в 2022 году в связи с закрытием границ для российских авиакомпаний со стороны западных стран.

Т.е. количество акций за это время выросло с 1,1 млрд. штук до 4,0 млрд штук, почти в 4 раза.

Если привести стоимость акций к сопоставимым ценам 2019 года, то получится, что стоимость 1 акции (если бы их было 1,1 млрд. штук) оставила бы - 240 рублей за акцию😳

При этом 2023 год и 2019 год по цифрам выглядят примерно следующим образом:

Пассажиропоток 2019 - 60,7 млн. чел., 2023 - 47,3 млн. чел.

Выручка 2019 - 678 млрд. руб., 2023 - 612 млрд. руб.

Чистая прибыль 2019 - 13,5 млрд. руб., 2023 - (-14 млрд. руб.)

Если учесть, что 1 акция в 2019 году стоила в среднем 100 рублей, то на наш взгляд компания значительно переоценена (в 2,5 раза).

Мы не знаем, на что рассчитывают инвесторы. Дивидендов в ближайшие годы не будет, кратного роста бизнеса тоже. В этой бумаге можно застрять "на долго", и единственная надежда продать дороже пока идет приток таких инвесторов🤔

Новатэк (NVTK) — второй после Газпрома вертикально интегрированный производитель природного газа. Компания разведывает, добывает, перерабатывает и реализует природный газ и углеводороды. По объему доказанных запасов газа компания входит в тройку крупнейших в мире публичных компаний и в десятку по объемам добычи.

Основное стратегическое направление Новатэка — развитие конкурентоспособных мощностей для производства сжиженного природного газа (СПГ) и его экспорта на ведущие рынки.

По итогам 2023 года добыча углеводородов группой НОВАТЭК составила 645 млн баррелей нефтяного эквивалента. В их число входят 82,39 млрд кубических метров природного газа и 12,37 млн тонн жидких углеводородов. По сравнению с 2022 годом добыча увеличилась на 1%, или 6,3 млн баррелей нефтяного эквивалента.

После попаданий под санкции со стороны США и Великобритании котировки акций компании с начала года находятся под давлением. Санкции также не позволяют компании в срок закрывать и запускать инвестиционные проекты. В последний пакет санкций вошли помимо действующих все новые проекты.

Безусловно США поставило себе целью "выдавить" российский СПГ с мировых рынков. Тем не менее, до текущего момента компания находила все новые способы ведения бизнеса, приспосабливаясь к санкциям и демонстрируя рост.

Акции компании присутствуют в наших портфелях и на текущих уровнях мы планируем увеличивать свою позицию в них.

Русал (RUAL) – ведущая компания мировой алюминиевой отрасли, крупнейший производитель алюминия с низким углеродным следом. Для выпуска более 90% алюминия компании используется электроэнергия из возобновляемых источников.

Мы не так давно писали о компании. Поэтому на текущий момент Русал скорее отыгрывает уже сложившиеся и вышедшие новости, поддержку котировкам оказывают высокие цены на алюминий на международных рынках.

Тем не менее, у нас как не было, так и нет акций компании в портфелях. Мы считаем, что на рынке присутствуют более интересные истории.

❗️🔥На этой неделе поделимся ТОП-5 компаний на наш выбор, которые до конца года опередят рынок.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Сегодня

Доброго дня, уважаемые подписчики. Сегодня у нас еженедельная рубрика по нашим Публичным портфелям.

Консервативный портфель в своей основе сконцентрирован в облигациях, он сформирован с минимальными уровнями риска, поэтому и доходность по нему должна быть чуть выше банковского депозита. Но, к общему удивлению, на текущий момент времени банковский депозит кратно обгоняет доходность по акциям.

Индекс с начала года находится в около нулевой отметке. За это время депозиты дает 16-18% годовых, а наш консервативный портфель уступает им, с 6% годовой доходностью.

Если смотреть на коротком промежутке времени, то мы действительно проигрываем обычному депозиту, но ситуация кардинально изменится, когда начнется цикл смягчения ДКП. Начнется переоценка облигаций в сторону увеличения и доходность портфеля значительно вырастет. Если нет, то мы просто дождемся погашения облигаций по номиналу. Именно поэтому мы выбирали кратко- и среднесрочные облигации.

Открытая ссылка на Консервативный портфель.

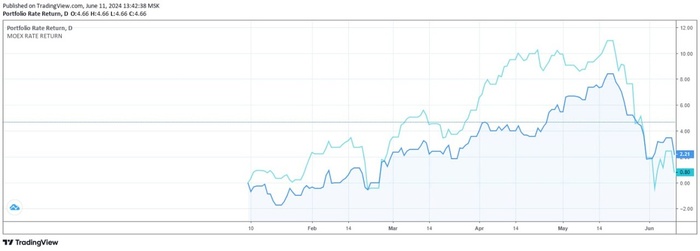

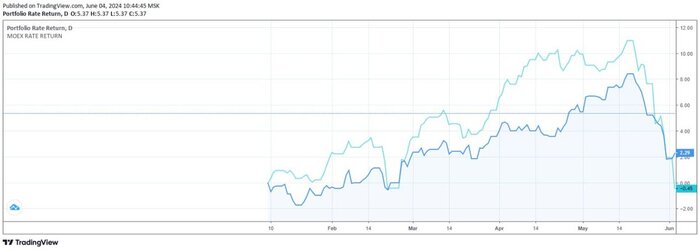

Сбалансированный портфель показывает хорошие результаты с доходностью 15,3% годовых. На этой неделе покупок в портфель мы не осуществляли. На следующей неделе обязательно будем добавлять в него, снизившиеся активы, тем самым повышая будущую доходность.

Именно на таких просадках и случаются возможности, которые в конечном итоге и позволяют обойти индекс (см. скрин ниже) 👇

Открытая ссылка на Сбалансированный портфель.

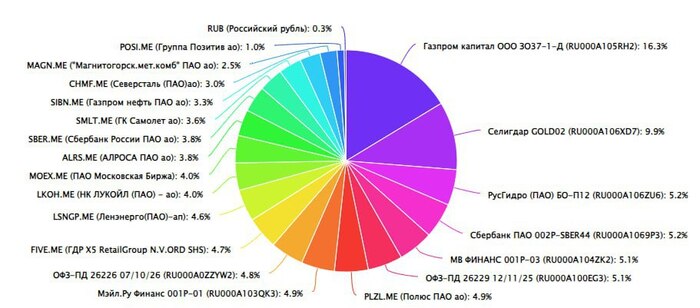

Агрессивный портфель выглядит слабее Сбалансированного - 8,8% годовых, что также лучше рынка (см. скрин ниже) 👇. Это и логично, он полностью состоит из акций и фьючерсов, поэтому при просадке рынка в целом, он дает даже бОльшую коррекцию.

Тем не менее, как мы и писали выше, здесь мы видим окно возможностей. Мы сокращаем на 50% позицию в фонде ликвидности LQDT и направляем эти средства на приобретение подешевевших акций. Какие именно мы сделали покупки, расскажем в следующий вторник.

Открытая ссылка на Агрессивный портфель.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

За прошедшую неделю российский остановил свое снижение и развернулся, прибавив 2,8%.

Прошлая неделя закончилась под высказыванием: "Кто был последним, тот станет первым"🙂

Рассмотрим ТОП-3 акции прошлой недели Сегежа (SGZH), Мечел (MTLRP) и Озон (OZON).

По Сегеже (SGZH) с поста от 27 мая мало что изменилось. Компания находится все в таком же плачевном состоянии.

Но к слову сказать, на прошлой неделе было две новости по компании.

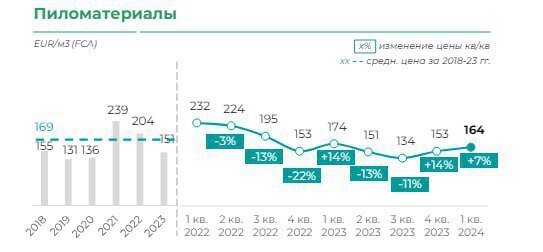

Президент Segezha: точно вернемся к дивидендам при цене в 2500 юаней/куб.м за пиломатериалы в КНР - РБК.

Чтобы вы понимали – это 350 евро за куб. метр. Такой цены не было еще никогда на рынке, какова вероятность ее появления, вопрос конечно дискуссионный🙂

Сегежа не будет проводить SPO - ТАСС.

Но при этом Евтушенков допустил вклад средств от себя (АФК Система), как основного акционера. Есть мнение, что это и является условием реструктуризации долгов компании со стороны банков.

Таким образом, на ближайшие годы в Сегеже нет инвестиционной идеи. Компания не может обслуживать даже проценты с долга 136 млрд. руб. при ставке 16%. В случае докапитализации доля миноритарных акционеров будет размыта...

У нас все по данному кейсу. Хотя рынок опять показывает свою иррациональность🙂

По Мечелу (MTLR, MTLRP) ситуация аналогичная. Тут наш последний пост по компании от 27 мая, в котором мы изложили свое отношение к компании и ситуации с ней.

За это время по Мечелу также было две интересные новости:

СД Мечела рекомендовал не выплачивать дивиденды за 2023 год.

По данным Росстата половина угольных компаний в России убыточны в 1 квартале 2024 года.

Помимо этого, сама компания заявила:

"МЕЧЕЛ В I КВ. СОКРАТИЛ ДОБЫЧУ УГЛЯ НА 14% К IV КВ., ДО 2,57 МЛН. Т."

Мы не знаем, на что надеются инвесторы, откупающие бумагу по текущим ценам. Говорим об этом с прошлого года - мы также не видим здесь инвестиционной идеи на горизонте 1-2 года.

Ozon (OZON) – мультикатегорийная e-commerce платформа, осуществляющая деятельность в России, Беларуси, Казахстане, Кыргызстане, Армении, Китае и Турции.

На прошлой неделе компания проводила конференцию для инвесторов, на которой было озвучено много полезной информации, мы бы выделили следующее:

На OZON растет доля китайских компаний, напрямую выходящих на российский рынок (каждая 5 компания уже из Китая).

Компания получила разрешение на проведение редомициляции и должна завершить процесс до конца 2025 года.

Видимо эти новости подогрели интерес инвесторов, и акции прилично выстрелили на этом. Наша целевая оценка компании 4 000 руб. за штуку, но мы не планируем закрывать позицию, будем далее следить за компанией и ее успехами.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Здравствуйте, уважаемые подписчики.

Итак, по итогам 5 месяцев индекс Мосбиржи пришел на уровни открытия года. Мы запускали Публичные Портфели с 10 января, поэтому логично считать доходность по индексу, начиная с закрытия 9 января. За этот период (5 месяцев) она составила -0,45%.

Да, на рынке бывает и так, коррекции происходят именно тогда, когда их никто не ждет. Доходности, радовавшие всех с начала года просто испарились со счетов.

Но судя по вчерашнему закрытию, на рынок пришли покупатели, думаем, если не появится каких-то негативных новостей, данная коррекция может пойти на спад.

Кстати, на текущем этапе начали появляться те, кто уже не может выдержать просадку и начинает закрывать позиции.

По нашему опыту, это не самая хорошая стратегия на рынке. Именно поэтому мы каждый раз говорим о том, что перед тем, как начать инвестировать, необходимо определиться со своим инвестиционным профилем и горизонтом инвестирования.

Если вы не склонны к хотя бы средней терпимости к риску или ваш горизонт инвестирования меньше года - вам вообще не стоит рассматривать акции, как инструмент для инвестиций.

Один уважаемый канал напомнил, какими могут быть просадки (скрин ниже). Вот в такие моменты многим бывает действительно тяжело их "пересидеть". Мы писали об этом много и будем писать, что именно поэтому мы за грамотный подход к инвестированию, предполагающий правильное распределение активов по валютам, странам и классам активов. Да сейчас есть инфраструктурные ограничения с первыми двумя пунктами, но тем не менее варианты имеются. Мы их открыто показываем в своих Публичных портфелях.

Текущую коррекцию не видим критичной, рассматриваем ее как возможность добрать позиции. Сегодня немного расскажем об этом и сравним результаты наших Публичных Портфелей с рынком.

Консервативный портфель в своей основе сконцентрирован в облигациях, он сформирован с минимальными уровнями риска, поэтому и доходность по нему должна быть чуть выше банковского депозита. Но как мы видим, изменившаяся риторика Банка России и перенос вопроса о снижении ставки, продолжает "давить" на доходности ОФЗ, которые в свою очередь приводят к снижению их стоимости. Именно поэтому доходность Консервативного портфеля на текущий момент времени составляет скромные 4,5%.

Мы не видим особых проблем в этом плане, конечно, сейчас эффективнее просто разместить деньги в рынок ликвидности и получать 16% годовых, но рано или поздно этот аттракцион невиданной щедрости завершится (считаем, что все равно это произойдет в текущем году) и тогда во всей красе себя покажут долго- и среднесрочные облигации. Ждем...🍿

Новые покупки

В рамках пополнения портфеля, а также прихода по купонам мы сделали приобретения в портфель - мы разместили заявку на приобретение 10 акций фонда недвижимости Рентал ПРО, ранее мы писали о нем. Ожидаемая доходность на горизонте 10 лет 22% годовых, выплата процентов ежемесячно.

Открытая ссылка на Консервативный портфель.

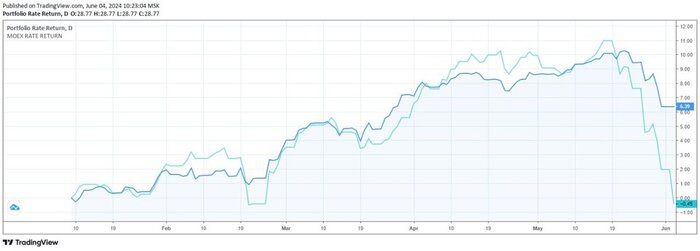

Сбалансированный портфель ведет себя согласно плану. Текущая доходность 14,5% годовых (или 6,4% сначала года по сравнению с -0,45% по индексу Мосбиржи). Качественная диверсификация портфеля и добавление в него защитных инструментов позволяют чувствовать себя более спокойно и уверено в период коррекций.

Новые покупки

На пополнение портфеля в 5 тыс. руб. и свободные остатки мы дополнительно приобрели привилегированные акции Транснефти. Для нас это вполне хороший качественный актив, с прозрачной доходностью и темпами роста. На наш взгляд, потенциал в акциях Транснефти все еще не раскрыт после сплита.

Открытая ссылка на Сбалансированный портфель.

Агрессивный портфель ведет себя также хорошо. Он просел больше Сбалансированного портфеля и фактически повторил движение по индексу, тем не менее при доходности по индексу -0,45%, он показывает 2,3%. В целом ставка на компании роста пока себя оправдывает не в полной мере. Обычно такие компании растут сильнее в период низких ставок, поэтому их время еще впереди.

Новые покупки

Что касается новых покупок, то в этом портфеле мы их не совершали. Мы хотели бы дождаться более четкого сигнала к завершению коррекции и частично выделить средства из фонда ликвидности для приобретения "просевших" активов, поэтому все покупки планируем после завершения текущей коррекции.

Открытая ссылка на Агрессивный портфель.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Доброго дня, уважаемые подписчики.

Сегодня не могли пройти мимо очередного IPO на российском рынке. Разберем IPO IVA Technologies (IVAT) и поделимся своим мнением по участию в нем.

Один из лидеров российского IT-рынка, ведущий разработчик экосистемы корпоративных коммуникаций IVA

Быстрорастущий бизнес

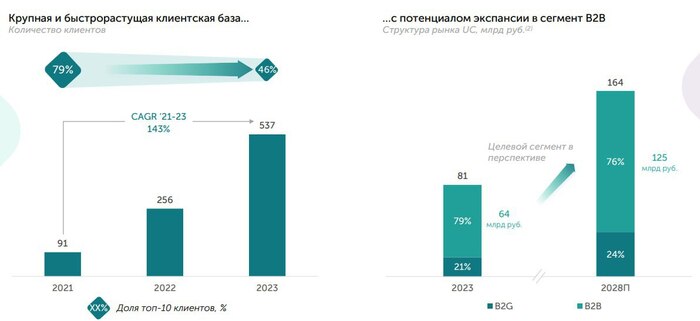

IVA Technologies за счет кратного роста клиентской базы выручка компании растет в среднем на 110% ежегодно

Благодаря динамичному росту бизнеса, по итогам 2023 г. компания является №1 по продажам ВКС (видео-конференц связи) в России

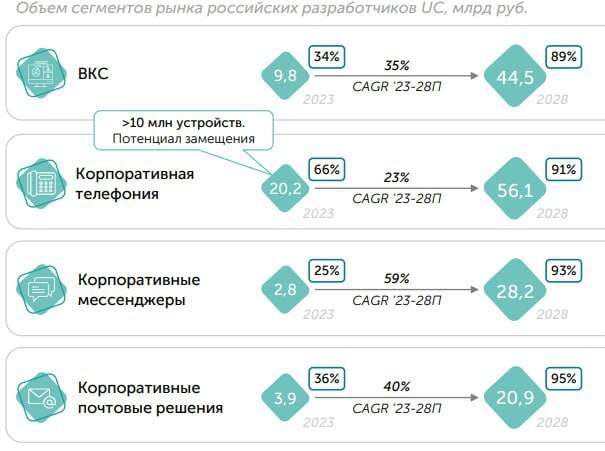

С учетом роста рынка и увеличения доли российских поставщиков услуг на нем среднегодовой рост рынка до 2028 года будет на уровне 30% в год

Лидирующие позиции на рынке

Компания фокусируется на наиболее быстрорастущих сегментах рынка (ВКС, Корпоративные мессенджеры, Корпоративная телефония, Корпоративные почтовые решения)

Компания обладает наиболее сильным продуктовым предложением даже по сравнению с зарубежными игроками

За счет фокусировки на российском рынке, росту которого способствовали необходимость организовать удаленную работу сотрудников во время COVID-19 и выход зарубежных компаний после 2022 года, IVA Technologies воспользовалась возможностями своей экспансии и занятия освободившихся ниш во всех направлениях.

Широкий продуктовый портфель решений

Компания предлагает решения сразу во всех направлениях ВКС, Корпоративная телефония, Корпоративный мессенджинг, Почта

ИТ-инфраструктура Банка позволяет непрерывно превышать эффективность бизнес-процессов и совершенствовать клиентский опыт. Накопленная экспертиза по работе с Big Data позволяет обрабатывать более 2 млн заявок в месяц

Полностью собственные разработки, не зависящие от open-source решений. Российская продукция, входящая в реестры Минпромторга и Минцифры

Единая экосистема корпоративных коммуникаций

Адаптация продуктов экосистемы для задач корпоративных заказчиков

Премиальное техническое сопровождение и консалтинг по оптимизации функционирования продуктов экосистемы

Учебный центр IVA для партнеров и заказчиков

Эффективная и устойчивая бизнес-модель привлечения клиентов

Развитое партнерство с широкой базой дистрибьюторов и интеграторов

Основные продукты IVA создают сильное ценностное предложение для заказчиков и партнеров, которое упрощает интеграцию и продажу остальных продуктов

Более 500 крупных клиентов - это Ключевые проводники унифицированных коммуникаций для клиентской базы

Бизнес-модель предполагает рост быстрее рынка, чему могут способствовать сильные текущие позиции и хорошая партнерская сеть.

Входные данные

Диапазон цены акций 280 - 300 р. (судя по информации о переподписке будет размещено по верхней границе ценового диапазона)

Расчетная капитализация на IPO 28 - 30 млрд. р.

Объем размещения (free-float) - 11%

Прибыль и дивиденды

Прибыль за 2023 год рекордная - 1,7 млрд. руб., прибыль растет кратно +70% к 2022 году

Прогнозу по прибыли на 2024 год - 2,4 млрд. руб., 2025 год - 4,2 млрд. руб., 2026 год - 6,3 млрд. руб.

Доля выплат компании будет стремиться выплачивать дивиденды от 25% скорректированной чистой прибыли при показателе чистый долг/EBITDA не более 2х. В 2025 г. база для дивов может быть увеличена до 50% от прибыли

Прогнозная дивидендная доходность 2023 год могла бы составить от 1,3% годовых

Оценка стоимости

P/E за 2023 год - 17, 2024 - 13, 2025 - 7

ROI за 2023 год - 45%, рентабельность EBITDA 80% - самая высокая в секторе

Резюмируя выводы по предстоящему IPO, хотелось бы отметить, что по текущим оценкам IVA Technologies оценена справедливо по сравнению с аналогами и на горизонте двух лет есть ощутимый потенциал роста. Мы приняли решение участвовать в IPO небольшим объемом (потому как все равно не дадут большую аллокацию), при этом позицию планируем оставить в долгосрок.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

За прошедшую неделю российский рынок ушел в небольшую коррекцию, снизившись относительно прошлой недели на -3,4%.

В целом это движение в рамках нашего видения и прогноза, о котором мы писали на прошлой неделе.

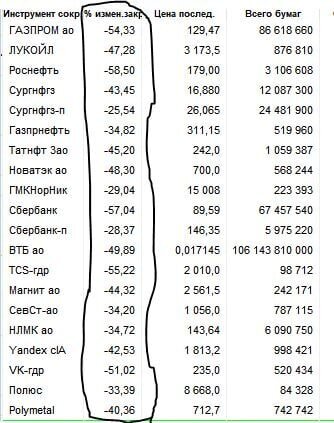

Сегодня бы мы хотели немного изменить своей традиции и посмотреть не на ТОП-3 компании недели, потому как по ним недавно были обзоры, а на аутсайдеров. Ими стали Мечел (MTLR, MTLRP), Сегежа (SGZH) и Газпром (GAZP).

Мечел (MTLR, MTLRP). На наш взгляд такая динамика в акциях компании это здравый смысл и приведение рыночной стоимости компании к справедливым оценкам.

В начале января мы делали разбор компании, писали об этом тут.

Именно тогда мы, проанализировав бизнес компании, не выявили никакой фундаментальной идеи в Мечеле. На тот момент времени цена акций составляла 320 рублей за бумагу.

После этого мы не раз возвращались к теме (тут и тут), что рынок долгое время может быть нерационален, и акции с тех пор долго не снижались, а от аналитиков выходили рекомендации "покупать" в ожидании высоких дивидендов.

В результате с тех пор акции снизились на -30%, при росте индекса на 10%. Надеемся вы не жили ожиданиями высоких дивидендов, а опирались на фундаментальную оценку бизнеса и своевременно закрыли (или не открывали) позиции по бумаге. Считаем, что у Мечела остается потенциал к дальнейшему снижению до 150-170 рублей за акцию.

Сегежа Групп (SGZH) – уникальный российский лесопромышленный холдинг с полным циклом собственной лесозаготовки и специализацией на выпуске широкой линейки высокомаржинальной продукции. В фокусе развития – экологичные технологии глубокой переработки древесины и максимально безотходного использования сырья.

Компания столкнулась с серьезными сложностями, которые оказывают значительное давление на ее результаты. Помимо резкого снижения стоимости на продукцию, Сегежа имеет достаточно высокую долговую нагрузку, погашение по которой пришлось на конец 2023-2024 гг.

Именно поэтому еще в декабре 2023 года мы предостерегали подписчиков от инвестиций в данную бумагу, говоря, что на рынке есть более понятные и качественные истории. С тех пор акции снизились на -20% при росте рынка на 10%.

Как и ранее мы считаем, что ситуация в Сегеже находится под контролем и в случае необходимости будет помощь от материнской компании. Но при этом мы не видим хороших перспектив для роста стоимости на перспективу 1-2 года.

Газпром (GAZP) – глобальная энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии.

После очень слабого отчета за 2023 год, который вышел ниже ожиданий, Газпром выдал решение о невыплате дивидендов за 2023 год. Сложно сказать, какое количество инвесторов ожидало их выплату, но судя по котировкам, таких было немало.

На текущий момент времени у нас в портфелях отсутствуют акции Газпрома, потому как в связи с высокой долговой нагрузкой, высокой ставкой и отсутствием замещения на выпавшие объемы, компания не будет представлять из себя интересную инвестиционную идею.

По нашему мнению, интерес к акциям может возникнуть при стабилизации объемов поставок Газпромом взамен ранее выбывших, а также начала цикла снижения ставки, которая сейчас через проценты оказывает давление на прибыль компании. Ориентировочный срок рассмотрения акций компании как инвестиционного актива - конец 2025 года при цене 100-120 рублей за акцию.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Добрый день, уважаемые подписчики.

Сегодня у нас еженедельная рубрика по нашим Публичным портфелям.

Консервативный портфель в своей основе сконцентрирован в облигациях, он сформирован с минимальными уровнями риска, поэтому и доходность по нему должна быть чуть выше банковского депозита. Но как мы и писали неделю назад, пока доходность по портфелю не впечатляет и остается на уровне 10,3% годовых.

Это связано со снижением стоимости практически всех облигаций, входящих в портфель. Чем дольше ЦБ будет брать паузу и откладывать понижение ставки, тем ближе будет доходность по ним подходить к ключевой ставке, а это давить на цену самих облигаций.

Но это не критично, мы рассматривали такой сценарий и готовы держать данные облигации до погашения, поэтому вернем стоимость по номиналу в момент погашения.

Новые покупки

В рамках пополнения портфеля, а также прихода по купонам мы сделали приобретения в портфель - продолжили наращивать позицию по облигациям МВидео МВ ФИН 1Р3, приобретя 11 бумаг и нарастив долю в портфеле до 4,1%.

Мы верим, что компания до середины 2025 года будет выправлять свое финансовое положение и рассчитается с держателями облигаций, в чеку поможет головная компания. Поэтому добавили облигации с доходом более 20% годовых.

Открытая ссылка на Консервативный портфель.

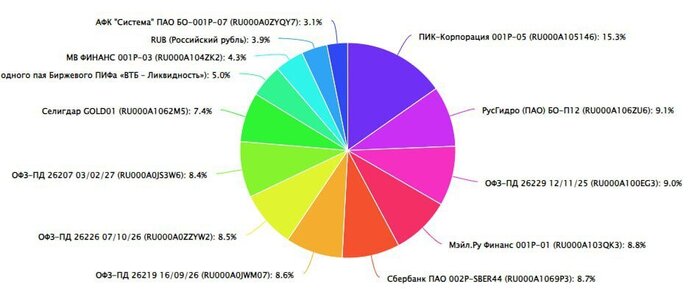

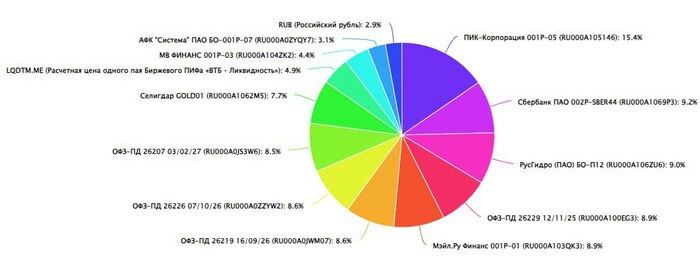

Сбалансированный портфель ведет себя согласно плану. Текущая доходность 26,9% годовых, что вполне адекватно для данного портфеля. Часть позиций показывает хороший плюс, но есть и часть позиций в отрицательной зоне. В частности акции ГК Самолет и Газпромнефть, о которых мы уже не раз писали на канале.

Новые покупки

На пополнение портфеля в 5 тыс. руб. и свободные остатки мы дополнительно приобрели привилегированные акции Ленэнерго (30 шт.). Как раз вчера вышла новость о рекомендации СД по дивидендам. На преф рекомендовано 22,2 руб. (доходность 10,4%).

Мы любим эту акцию, она дает стабильный рост бизнеса и стоимости по 10-20% в год, плюс регулярные дивиденды (10% от прибыли), т.е. в итоге 20-30% годовых.

Открытая ссылка на Сбалансированный портфель.

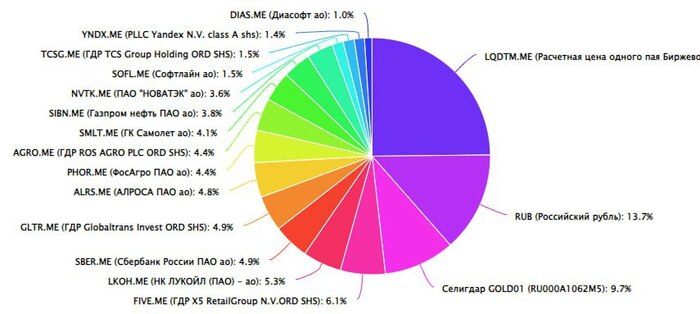

Агрессивный портфель ведет себя также хорошо. Он вырвался в лидеры по доходности (27,6%), опередив Сбалансированный портфель. Очень хорошо в этом портфеле себя показывают фьючерсы. После ребалансировки и закрытия позиции по фьючерсам на американский рынок, как мы писали недавно, выстрелил фьючерс на Гонг Конг, в котором мы увеличили долю. Из минусов это продолжающая снижаться позиция по Новавтэку (-18%).

Новые покупки

На пополнение портфеля в 5 тыс. руб. и остатки средств мы незначительно увеличили позицию в акциях Новатэка, докупив 2 акции. Мы верим в компанию и считаем, что несмотря на агрессивные действия США, компания сможет найти свои рынки сбыта и реализовать заложенные проекты.

Вторым приобретением были акции компании Softline (50 шт.). Недавно компания отчиталась за 1 квартал и представила свои прогнозы развития, которые выглядят очень впечатляющими. Для Агрессивного портфеля быстрорастущая компания, наиболее оптимальный вариант.

Открытая ссылка на Агрессивный портфель.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

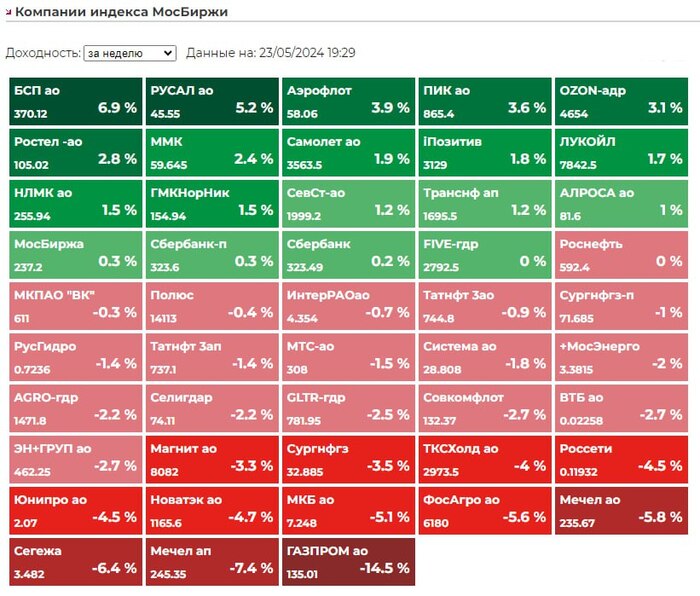

За прошедшую неделю российский рынок перевалил за отметку 3 500 пунктов, прибавив относительно прошлой недели +1,24%.

По нашей традиции мы разбираем ТОП-3 акции роста прошедшей недели. Ими стали акции Аэрофлот (AFLT), Ростелеком (RTKM) и Вконтакте (VKCO). Сделаем краткий разбор акций этих компаний.

«Аэрофлот — российские авиалинии» (AFLT) — российская государственно-частная авиакомпания, образованная из одного из государственных социалистических предприятий, входившего в состав советского «Аэрофлота». Также вместе с дочерними авиакомпаниями «Россия» и «Победа» образует авиационный холдинг Группа «Аэрофлот», который входит в число двадцати ведущих авиаперевозчиков мира по пассажиропотоку.

На прошлой неделе компания опять отчиталась о росте пассажиропотока относительно прошлого года более чем на 20%, на чем и был очередной импульс роста в акциях. Но напомним, что также было и в марте, и в феврале, только в январе пассажиропоток вырос лишь на 12%. Т.е. весь первый квартал компания демонстрировала прирост операционных показателей, но при этом деятельность компании продолжает быть убыточной.

По итогам 1 кв. 2024 года убыток составил 6,9 млрд. руб. (при росте выручки на 58%). Аэрофлоту нужна совершенно новая бизнес-модель и стратегия, иначе постоянный рост затрат не сможет быть покрыт ростом операционных показателей, по которым рано или поздно будет достигнут потолок.

В связи с этим наше мнение о компании не меняется, мы не видим инвестиционной идеи в данной компании. Пока основным акционером является государство, и компания работает с убытком, миноритарному акционеру сложно рассчитывать на раскрытие инвестиционной стоимости в этой компании.

Ростелеком (RTKM). Про акции Ростелекома мы писали как раз на прошлой неделе, останавливаясь на их показателях за 1 квартал. И самое интересное, что буквально через час после выхода поста акции пошли стремительно вверх, прибавив порядка 10% за два дня🙂

Причиной тому явилась публикация новости об IPO "РТК ЦОД", дочерней структуры Ростелекома (55% принадлежит Ростелекому, 45% ВТБ). Сам выход связан с привлечением финансирования для дальнейшего развития и наращивания инфраструктуры РТК ЦОД.

Мы повторимся. С точки зрения самого Ростелекома мы не видим сильного потенциала. По предварительным данным, вырученные от IPO средства пойдут на развитие дочерней компании. Поэтому мы считаем намного интереснее сделать оценку и рассмотреть инвестицию именно в нее. Показатели самого Ростелекома принципиально от этого не вырастут, и нам не понятен хайп вокруг компании на этой новости.

❓ Простой вопрос – выросли ли акции ВТБ на этой новости? НЕТ. А ведь он, на минуточку, владеет 45% выводимой на IPO компании. Но тут только время покажет, кто ошибается – мы или рынок. В любом случае появление на нем новых компаний – это хорошо.

«ВКонта́кте» (VKCO) — российская социальная сеть со штаб-квартирой в Санкт-Петербурге. Сайт доступен на 82 языках; особенно популярен среди русскоязычных пользователей.

Мы давно не писали о компании, потому как не было поводов. Тем не менее, на прошлой неделе инвесторы "вспомнили" о компании и неплохо приподняли котировки. Из значимых событий – это публикация отчетности за 1 квартал 2024 года, которая будет 23 мая.

Мы ранее писали, что акции компании присутствуют у нас в портфелях, и это убыточная позиция. Мы наблюдаем за компанией, пока позицию не закрываем...

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.