Сегодня на планете Земля

В Великобритании политик свалился в воду.

В той же Великобритании прошли гонки на газонокосилках.

В Аргентине политики сходили в кафе.

В Сенегале ветеран радуется приглашению на церемонию открытия Олимпиады.

В Мексике танцами пытались вызвать дождь.

В Бангладеш пришел сильный циклон.

В Колумбии ребята продемонстрировали свои татуировки.

В Индии по улицам прошли динозавры.

В Пакистане таксист весь день страдал из-за жары.

Спасибо за внимание, увидимся!

П.с. Приятно смотреть, как растет число подписчиков в Телеграме. Денег это не приносит, просто иногда хочется что-то интересное выложить, что на Пикабу не подойдет, а туда - самое то. Подписывайтесь, короче.

Показать полностью

8

Ответ на пост «Песню "Волга 149.200" с призывом ВСУшникам - сдаваться в плен на Донбассе, выпустили Чичерина и Аким Апачев»

Не знаю, кому как, но у меня, честно сказать, мурашки по спине от такого ролика. Думаю, даже если бы я уже и собирался сдаваться в плен, то услышав такую песню, точно передумал бы. Какой-то зловещий, завывающий голос, и почти никакого текста. Только "течет река Волга" и "давай сдавайся!".

Ну, не знаю, если бы мне предстояло обратиться к находящимся на той стороне, с аналогичным призывом, то наверное, сделал бы это примерно так:

Когда давно уж веры нет,

Ни дьяволу, ни богу,

Спешить не надо на тот свет,

Зови на помощь Волгу!

Когда неравный близок бой,

И биться нету толку,

То глупо жертвовать собой -

Зови на помощь Волгу!

Когда ты загнан, словно зверь,

И жить уже недолго,

В свое спасение поверь -

Зови на помощь Волгу!

Когда силком тебя на смерть,

Погнали словно волка,

То важно вовремя успеть -

Призвать на помощь Волгу!

Себя калечить без вины,

Ни смысла нет, ни толка,

Спастись из цепких лап войны,

Тебе поможет Волга!

И где бы ни был ты, солдат,

Не падай духом только.

Сумей в живых остаться, брат!

Зови на помощь Волгу!

Ведь нам на этом свете жизнь,

Дается раз лишь только,

Не оборви её, держись!

Зови на помощь Волгу!

Запомни, выбор за тобой,

Отдать ли душу богу,

Или живым прийти домой,

Призвав на помощь Волгу.

***

Показать полностью

О сложной жизни

Показать полностью

1

Тайные игры за кулисами взрыва "Северного потока"

Взрывные обвинения

Не каждый день американский экономист решается обвинить собственное правительство в подрыве иностранных энергетических артерий. Но Джеффри Сакс, профессор Колумбийского университета, именно это и сделал. В интервью тележурналисту Такеру Карлсону, Сакс заявил, что за подрывом газопровода «Северный поток» стоит администрация США. Видимо, холодная война нынче проходит под водой.

От обещания к выполнению: "Как обещали, так и сделали"

Сакс напомнил, что Соединённые Штаты неоднократно грозились положить конец «Северному потоку», и, по его словам, они своё обещание исполнили. Экономист критикует Вашингтон за непрозрачность и игнорирование общественного диалога. «Мы живем в ситуации, когда люди во власти думают, что это игра», — с сарказмом отмечает Сакс.

Политические игры на чужом поле

Президент США Джо Байден, по словам Сакса, пообещал "положить конец" газопроводу в случае начала Россией специальной военной операции на Украине. Сакс утверждает, что Байден рассчитывал на возможность манипулировать Москвой через энергетические угрозы, что, в свою очередь, привело к катастрофическим последствиям не только для России, но и для Европы.

Эхо в международных коридорах

Не только Сакс высказывается о роли США в подрывах. Генпрокурор РФ Игорь Краснов и президент Владимир Путин также указывали на вовлеченность США. Взрывы на газопроводах вызвали международный резонанс, но расследования в Дании и Швеции так и не привели к возбуждению уголовных дел. Это добавляет загадочности в уже и без того запутанную историю.

Таким образом, если верить словам Джеффри Сакса, американская администрация не просто играла в геополитические шахматы, но и поставила мат собственным ходом подрыва «Северного потока». Этот акт не только усилил напряжённость в отношениях между Россией и Западом, но и поставил под угрозу энергетическую безопасность Европы. В истории с "Северным потоком" больше вопросов, чем ответов, и каждый новый поворот лишь углубляет международный заговор.

По материалам издания Известия

Показать полностью

Ответ Artyr28 в «Ипотечное рабство»

А я же сделаю выводы, мне не сложно.

Сноска заранее: Я сугубо житель 21 века, я даже не застал пьющего президента и у меня нет ностальгии ни по СССР, ни по 90м.

Я не экономист, не юрист, не программист, не политолог и не жертва западной пропаганды - я пролетарий заводской обыкновенный. Но я просто интересовался, гуглил, читал. Кто, почему и зачем.

Палки накидают уже тут: Нет, не американцы развалили СССР. Даже не жидомасоны. Шутка про бомбёжку бензоколонки кажется устаревшей. Но а зачем? Чтобы у кучи развалившихся враждующих республик с ядерным арсеналом воевали друг с другом? До 2022 года даже я удивлялся насколько бескровно развалился СССР. Югославия вам в пример. Да, если твой идеологический враг слаб - это плюс, но с ним одним проще договориться, чем с 15ю.

Американцы даже выступали против развала, когда это уже и им стало очевидно к чему идёт.

Даже не Афганская война убила СССР, хотя пару гвоздиков она забила. Вбухали кучу денег в войну с партизанами. Положили много голов. И потом в эту бессмысленную авантюру влетели американцы. То же споткнулись.

Тупо. Закончились. Деньги.

СССР долгие годы пичкала техникой, деньгами и колоссальными ресурсами своих "союзников" по всему миру. Польша, ГДР, Куба, Ангола, Корея и черт вспомнишь сколько их там ещё. Когда в 70х союз сел на нефтяную иглу и деньги полились рекой - это поддерживать было возможно, но когда в 80е цена пошла на спад - пришлось экономить на всём. И пускай вы ненавидите Горбачёва, но на нём просто все накопившиеся проблемы взорвались, пока копились при Брежневе.

1. Сейчас, даже в 2024 году Россия экспортирует больше зерна, чем союз, который его регулярно закупал. Это деньги.

2. Нефть совсем упала, денег стало ещё меньше. И это продлится все 90е, к слову.

3. Банальная коррупция, кумовство и лояльность тоже съедают деньги. А ведь ещё нужно кормить марионеток по всему миру.

4. Строим завод, чтобы строить завод, чтобы строить больше заводов. Неэффективная экономическая политика, низкая эффективность труда, устаревшие технологии - многие производства просто были убыточные. Их содержать надо, но это очень дорого.

5. Армия. Сотни тысяч танков, тысячи самолётов, миллионы солдат, неплохой флот - деньги.

6. Социалка. Может она и была хороша, тут не вникал особо, но это тоже гигантские деньги.

7. Сама политическая структура. Вопрос даже не в коммунизме, а в гигантской бюрократии. У вас планируется всё - от количества космических аппаратов, до туалетной бумаги. А потом ещё и логистикой заниматься в каждую деревню огромной страны. И это деньги.

8. Кризис вызвал кризис, одно начало тянуть на дно всё остальное.

Процесс запущен, его не остановить, а можно лишь направить в нужное русло. Рост сепаратизма и национализма, гласность дала людям возможность говорить о проблемах, чернобыль, землятресение в Армении - проблемы хлынули, а медлительность консервативного ЦК не вызывало доверия. И вот тут массы обратили внимание на Ельциных, Кучм и разных швили.

Можно ли было сохранить в тот момент СССР, как государство? В принципе, с потерями, но да. Как политическую и экономическую систему - невозможно. По крайней мере без массовых репрессий.

Но есть нюанс - на репрессии тоже нужны деньги, ведь и людоеды не работают бесплатно.

И мне искренне страшно, зная всё это, наблюдать за тем, что происходит сейчас. Уж слишком много сходств.

Показать полностью

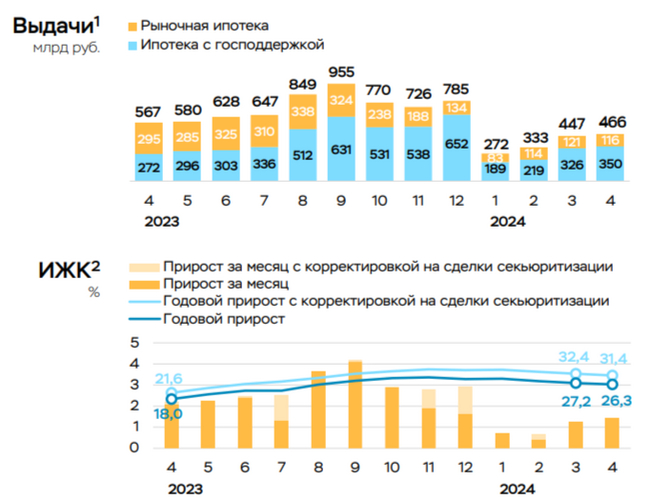

В апреле 2024 г. в потреб. кредитовании и автокредитовании темпы прошлого года были превышены в 2 раза. Ужесточение ставки неизбежно

Ⓜ️ По данным ЦБ, в апреле 2024 г. спрос в кредитовании составил 549₽ млрд (1,6% м/м и 26,3% г/г, месяцем ранее — 571₽ млрд). В апреле 2023 г. он составлял 502₽ млрд, уже второй месяц подряд мы превышаем темпы прошлого года, думаю, что в мае картина не поменяется. Наконец-то регулятор в данном отчёте раскрыл цифры в потребкредитовании и автокредитовании (спойлер — всё ужасно), в прошлых постах я отмечал бум в кредитовании, оказался прав (на основе данных по инфляции, Сбериндекса в категории потребительского спроса и отчёта некоторых банков). Темпы марта-апреля удручают, просвета не видно, и май навряд ли будет лучше, поэтому высокая ключевая ставка с нами надолго, но и её повышение неизбежно. Давайте перейдём к данным.

🏠 По предварительным данным, ипотека в апреле ускорилась до 1,4% (+1,2% в марте), во многом за счёт снижения уровня досрочных погашений (льготная ипотека требует малых платежей, да и зачем переплачивать, если депозит даёт 16%). Выдача ипотеки с господдержкой составила 350₽ млрд (326₽ млрд в марте), выдача же рыночной — 116₽ млрд (121 млрд в марте). Всего было выдано кредитов на 466₽ млрд (в марте 447₽ млрд), в апреле прошлого года выдали 567₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке и особенно высокая ключевая ставка немного охладили темпы роста (именно за счёт рыночной темпы сократились, ибо ставка высокая), но главное зло в льготной программе, если 1 июля льготную ипотеку всё-таки свернут, то ситуация нормализуется. А пока самой популярной программой остаётся Семейная ипотека, выдачи в апреле остались на мартовских уровнях — 171₽ млрд, повысилась и льготная ипотека, несмотря на ужесточение — 110 млрд (+15% м/м), вероятно, спрос повысился в преддверии завершения программы.

💳 По предварительным данным, потребительское кредитование составило 248₽ млрд (1,8% м/м, в марте — 252₽ млрд), темпы прошлого года превышены, почти в 2 раза (в апреле 2023 г. — 143 млрд). В автокредитовании продолжается безумство — 76₽ млрд (4% м/м, в марте — 92₽ млрд), в прошлом году, в апреле — всего 32₽ млрд. Значительный рост может быть связан c увеличением доходов населения, благодаря которому сохраняется высокая потребительская активность, это отмечается и в Сбериндексе (плохая новость в том, что в начале мая потребительский спрос замедлился, а в середине мая вышел на новый пик 2024 г.). Поэтому ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

🔴 Отчёт Сбербанка за апрель наглядно всё показывает, портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. ВТБ в марте заработал столько, сколько за январь-февраль, объём кредитного портфеля вырос на 5,4% до 22,1₽ трлн.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, с 1 июля застройщиков может ожидать сюрприз.

📌 Апрель подтвердил статистические данные марта, в потребкредитовании и автокредитовании бум, в ипотеке недостаточное охлаждение спроса. Меры, которые подготовил регулятор запоздалые, видимо, всё-таки придётся повышать ставку, но главное — это разобраться 1 июля с льготной ипотекой, иначе одного повышения/лимитов будет недостаточно.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Сможете найти на картинке цифру среди букв?

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

Статистика, графики, новости - 29.05.2024 - Новые ставки по НДФЛ!

Сегодня в выпуске:

— Подробно про НДФЛ

— Подробно про наши кредиты и долговые нагрузки

— Кто скупает ОФЗ?

— Встреча Зеленского в Испании

Доброе утро, всем привет!

Итак, Минфин внёс в Правительство РФ пакет поправок по совершенствованию налоговой системы.

Обращаем самое пристальное внимание - это не окончательное решение, это лишь пакет законопроектов, внесённый в Правительство. Они будут рассмотрены на комиссии по законопроектной деятельности, а затем на заседании Правительства РФ. А уже потом одобренные изменения должны быть приняты Госдумой РФ.

Но учитываем, что при разработке поправок Минфин опирался на рекомендации Госдумы.

Всех интересует НДФЛ.

Предложена широкая прогрессия, предусматривающая 5 различных ставок: от 13 до 22%.

▪️ < 2,4 млн.₽ (годовой доход): 13%

▪️ 2,4 - 5 млн.₽: 15%

▪️ 5-20 млн.₽: 18%

▪️ 20-50 млн.₽:20%

▪️ >50 млн.₽: 22%

Привет всем белкам истеричкам, рассказывавшим про порог в 1 млн.₽.

Далее, как это будет исчисляться (при условии принятия и введения в действие с 1 января 2025 года)?

Для зарплаты, например, в 250 тыс.₽ ставка налога будет:

▪️ в январе-сентябре 2025 - 13%

▪️ в октябре 2025 со 150 тысяч - 13%, а со 100 тыс. - 15%

▪️ в ноябре-декабре 2025 - 15% со всей ежемесячной зарплаты

Таким образом по итогам 2025 года дополнительный налог с зарплаты в 250 тыс.₽ составит 12 тыс.₽ за год, или всего 1 тыс.₽ в среднем в месяц.

Что ещё важного и волнующего многих?

Предлагается сохранить ставку НДФЛ в 13% для доходов со вкладов и ценных бумаг до 2,4 млн руб в год, а свыше сделать 15%. Аналогично по проданным объектам недвижимости.

Налоговый режим для самозанятых сохраняется!

Минфин предлагает ввести налоговые вычеты по НДФЛ для граждан при сдаче нормативов ГТО и ежегодной диспансеризации. Тут бы хотелось ознакомиться с цифрами. Но мы уже собираемся сдавать ГТО.

**************************

А теперь погрузимся в тему наших с вами финансов, долгов, кредитов, офзшек..

Долговая нагрузка граждан

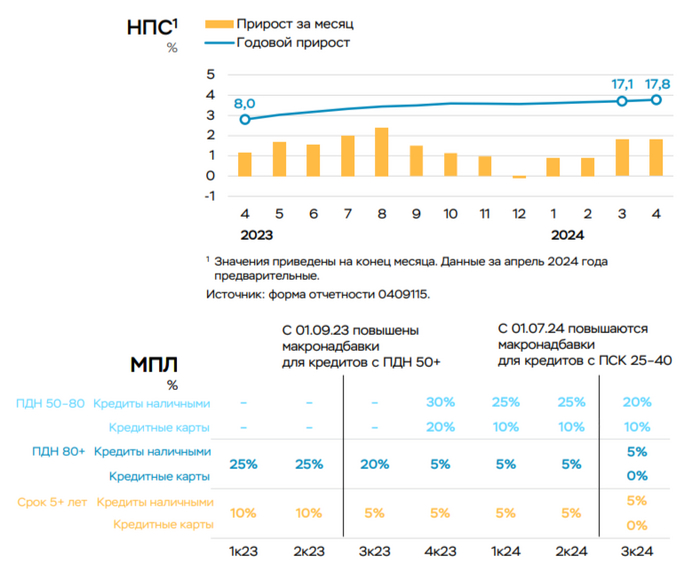

Несмотря на жёсткую денежно-кредитную и макропруденциальную политику Банка России, темпы роста необеспеченного потребительского кредитования остаются высокими (17% г/г на 01.04.2024).

При этом действие макропруденциальных лимитов (МПЛ) привело к улучшению стандартов необеспеченного потребительского кредитования: доля предоставленных кредитов с ПДН более 80% снизилась в I квартале 2024 г. до 13 с 27% в I квартале 2023 г., кредитов с ПДН 50–80% – до 21 c 35% соответственно.

Долговая нагрузка населения на макроуровне за 2023 г. не изменилась и на 01.01.2024 составила 11,2%. Долговая нагрузка по отдельным сегментам кредитования менялась неоднородно. Так, долговая нагрузка по кредитам наличными за 2023 г. снизилась на 0,5 п.п. за счет действия МПЛ. В то же время долговая нагрузка по кредитным картам за данный период выросла на 0,3 п.п. на фоне роста задолженности в 1,5 раза.

Значительный рост ипотечного портфеля (+34,5% г/г на 01.01.2024) привёл к увеличению долговой нагрузки заёмщиков по ипотеке на 0,2 процентного пункта.

Пояснительная бригада

Долговая нагрузка - процент располагаемых доходов, который граждане направляют на платежи по кредитам.

ПДН - показатель долговой нагрузки, рассчитываемый как отношение среднемесячных платежей заемщика по всем кредитам и займам, в том числе по вновь выдаваемому кредиту (займу), к его среднемесячному доходу

А это как раз таки картина по «тяжелым» ПДН-щикам.

Доля кредитов, по которым заёмщик имеет высокие показатели долговой нагрузки. От 50% до 80% - синеньким. А выше 80% - красненьким.

Про кредиты наличными.

Объем предоставленных кредитов наличными в IV квартале 2023 – I квартале 2024 г. снизился на 24% по сравнению с прошлыми кварталами в условиях ужесточения МПЛ и роста процентных ставок. Среднее значение ПСК по кредитам наличными выросло в IV квартале 2023 г. до 23,9%, в I квартале 2024 г. до 26,4% (+3,6 п.п. и +6,1 п.п. относительно уровня III квартала 2023 г. соответственно).

При этом для соблюдения МПЛ банки стали предоставлять заёмщикам кредиты меньшего размера: средний размер выданного кредита наличными снизился на 20%, с 173 тыс. руб. в III квартале 2023 г. до 138 тыс. руб. в IV квартале 2023 года.

Доля «плохих» (имеющих задолженность с длительностью просроченных платежей более 90 дней) ссуд в портфеле необеспеченных потребительских кредитов оставалась стабильной (7,7% на 01.04.2024). Динамика качества портфеля необеспеченных кредитов является неоднородной и отличается по сегментам портфеля. Ранние индикаторы указывают на ухудшение обслуживания кредитов наличными, которые были предоставлены после 01.10.2023. Среди таких кредитов доля с просроченными платежами длительностью свыше 30 дней на третий месяц с момента выдачи кредита (NPL 30+ на 3-й месяц) увеличилась с 0,4% в июле 2023 г. до 1,2% в январе 2024 года. Ухудшение качества обслуживания кредитов в первую очередь связано с наращиванием банками кредитования по более высоким ставкам.

По кредитным картам, в отличие от кредитов наличными, обслуживание долга остаётся на уровне начала 2023 г. (доля задолженности с просрочкой более 30 дней на третий месяц с момента выдачи средств по кредитным картам составляет 1,5–2%).

Кстати, 73% задолженности по кредитным картам приходится на карты, выданные до 2023 года.

Почему?

При весьма высоких объявляемых банками ставках по ипотеке, средневзвешенная ставка по состоянию на март 2024 достаточно низкая. 8,41% по данным Единой информационной системы жилищного строительства.

А вот поэтому. 70% выданных в ипотеку денег - это льготные ипотеки. В количественном соотношении - 49% ипотечных кредитов.

По нашему скромному мнению, льготные ипотеки Банку России давно уже пора причесать. Штука, безусловно, полезная. Если целевая. Но лично у нас примеры двух льготных ипотечных квартир на одну семью с 1 ребёнком, где уже имеется в собственности живая «трёшка» и две немецкие машины и где всё хорошо с доходами, имеются. Насколько таким семьям надо давать льготные ипотеки - большой вопрос. Т.е. государство субсидирует их покупки в новостройках, а граждане эти квартиры тупо сдают в аренду.

Долговая нагрузка в ипотеках впечатляет!

К 01.01.2024 доля кредитов, предоставленных заёмщикам с высокой долговой нагрузкой (ПДН более 80%), увеличилась с 33,6 до 42,5% выдач для строящегося жилья и с 39,4 до 48,1% в сегменте готового жилья.

Ещё раз, о чем это. Это о том, что практически половина заёмщиков на вторичке ежемесячно отдавали на обслуживание своих долгов более 80% своего заработка. Банк России со всего этого слегка ахерел и трижды повышал макропруденциальные требования в ипотеке. Данные меры постепенно начали приносить свои плоды. Доля кредитов с ПДН более 80% в новых выдачах снизилась до 27,2% для строящегося жилья (-15,2 п.п. за квартал) и до 38,7% в сегменте готового жилья (-9,4 п.п. за квартал) по состоянию на 01.04.2024.

С одной стороны раздача ипотек привела к росту цен на недвижимость. С другой - огромное количество денег уходит с обычного потребительского рынка - ну хочешь/не хочешь, а отложи бабосики на месячный платёж.

И да, ипотека для банка самый безопасный вид кредитования. Квартиры нынче отметаются несложным движением руки. И сказки про единственное жилье уже не работают.

Продолжим про недвижимость.

Цены стабильно прут. Разрыв между ценами на первичном и вторичном рынках в Российской Федерации в I квартале 2024 г. составил 55% по данным Росстата (44% в IV квартале 2023 г.) и 45% по данным «Домклик» (43% в IV квартале 2023 г.). Сохранение разрыва в ценах связано как с перекладыванием застройщиками комиссий банков в цены на строящееся жилье, так и со снижением доступности вторичного жилья на фоне роста рыночных ставок до 17%, что вызвало переток спроса на первичный рынок, где доступно льготное ипотечное кредитование.

Индекс доступности жилья для покупки в ипотеку полетел вниз. На первичке - это 38,5 кв.м., а на вторичке всего 30 кв.м.

Напомню, индекс доступности жилья для покупки в ипотеку равен площади жилья, которую можно купить в ипотеку при средней ставке и сроке кредитования при платеже 1/2 средней зарплаты.

Про ОФЗ.

Мы пока шапочку из фольги просто рядом положим. Сильно натягивать не будем.

Но вот Банк России говорит, что спрос на ОФЗ обеспечивается как банками (в первую очередь СЗКО), так и другими участниками рынка, в частности НФО в рамках доверительного управления. Доля СЗКО в первичных размещениях ОФЗ увеличилась с ноября 2023 г. по март 2024 г. с 16,4 до 51,1% соответственно (рис. 51). Несмотря на продолжающиеся продажи ОФЗ-ПД на вторичных биржевых торгах, совокупный рост нетто-покупок СЗКО ускорился и с начала 2024 г. составил 301 млрд руб. (в IV квартале 2023 г. СЗКО совершили нетто-покупки ОФЗ-ПД на первичном и вторичном биржевом рынке на 74 млрд руб., в целом в 2023 г. – на 349 млрд руб.). В отличие от СЗКО прочие банки не совершают существенных покупок ОФЗ-ПД на первичном рынке, и их вложения за I квартал 2024 г. выросли лишь на 29 млрд руб.

Что такое СЗКО? Это системно значимые кредитные организации. Их 13 штук:

АО ЮниКредит Банк

Банк ГПБ

ПАО «Совкомбанк»

Банк ВТБ

АО «АЛЬФА-БАНК»

ПАО Сбербанк

ПАО «Московский Кредитный Банк»

ПАО Банк «ФК Открытие»

ПАО РОСБАНК

АО «Тинькофф Банк»

ПАО «Промсвязьбанк»

АО «Райффайзенбанк»

АО «Россельхозбанк»

А теперь хотелось бы получить ответы на два вопроса. Первый - у кого из них какая доля за родным государством? Второе - у кого из них какая доля в покупках ОФЗ. Если ответ на первый вопрос мы найдем, то со вторым сложнее.

А что у нас с помощью ОФЗ делает наша с вами Федерация? Финансирует расходы бюджета. Я напомню, что у нас сейчас стратегическое целеполагание. Не побоюсь этого слова - громадные планы развития. И дело не в СВО. А есть ли что-то плохое в эмиссионной поддержке своих государственных стратегических проектов? Нет. Если деньги крутятся во внутреннем контуре. И вот смотрите, что получается. Банк купил ОФЗшечку. Профинансировал госпланы. Государство купончик по расписанию выплатило банку. Купончик - это что? Это прибыль. А кто хозяин банка? Ой. Государство. Замкнулся кружок?

Кстати, чуть не забыли.

Облигации ведь не только выпускаются. Но и погашаются. К примеру, в апреле был погашен (https://cbr.ru/press/event/?id=18715) выпуск на сумму 300 млрд ₽ (из которых ~160 млрд ₽ было на балансах банков). При этом новых выпусков банками выкуплено на 195 млрд ₽.

Т.е. выпуски, которые покупались давным-давно под совершенно иные купоны. Деньги приходят и уходят взад-назад.

Всего в апреле Минфин России разместил ОФЗ на 272 млрд ₽.

О развитии банковского сектора РФ в апреле 2024

Продолжаем знакомить вас с последней повесткой Банка России. Тезисно.

Корпоративные кредиты

Портфель +19% после +1,8% в марте. Большой объем выбрали застройщики в рамках проектного финансирования строительства жилья

Ипотека

Объем портфеля - 18,9 трлн ₽. Рост на 1,4%.

Всего выдачи выросли на 4% до 466 млрд ₽. Выдачи в рамках программ господдержки выросли на 7% до 350 млрд ₽.

Семейная ипотека - 171 млрд ₽

Льготная ипотека - 110 млрд ₽

Потребительское кредитование

Объем портфеля - 14,4 трлн ₽. Рост за месяц на 1,8%.

Проблемные кредиты

Доля проблемных корпоративных кредитов - 5,1%

Доля проблемных кредитов в рознице - 4,2% (потребы - 7,7%, ипотека - 0,6%)

Вклады

Продолжается активный приток средств населения. +1 трлн ₽ или +2,1%. Объем остатков - 48 трлн ₽

Гешефт

Чистая прибыль сектора составила 305 млрд ₽, что на 35 млрд ₽, или 13%, выше результата марта (270 млрд ₽). При этом доходность на капитал выросла до 24,5 с ~22%.

****************************

А вот такой прирост чистой энергетики прогнозируют в США

К 2035 году.

Целых 80% мощностей. И даже хранение.

Странно, почему нет традиционной экспоненты?

Говорят, всё это должно помочь сохранить спрос на медь, серебро и ряд других ключевых промышленных товаров.

****************************

Германия, привет! Как дела?

В прошлом году в Германии было натурализовано наибольшее число иностранцев с начала нового тысячелетия.

В общей сложности в 2023 году было натурализовано 200 100 иностранцев. На пять наиболее распространённых национальностей - Сирию, Турцию, Ирак, Румынию и Афганистан - приходилось более половины (56%) всех натурализаций. Средний возраст натурализованных граждан составлял 29,3 года, что значительно меньше, чем у населения в целом (44,6 года). Доля женщин среди натурализованных граждан, составляющая 45%, была ниже, чем в общей численности населения (50%).

Одних сирийцев 75 485 юнитов. Практически столько же, сколько и «отхеров» - 89 070.

Волшебная фея потрогала палочкой 5900 украинцев. В 2021 так свезло лишь 1900 юнитам, а в 2022 - 5600. Ну как-то даже не знаю. Украинцы, вы даже не румыны.

Натурализация - добровольное получение гражданства зарубежного государства.

*************************

Спрос на природный газ в ЕС.

Спрос ЕС на природный газ снижается уже 2 года подряд. После годового снижения на 13,3% в 2022 году спрос снизился еще на 7,4% в 2023 году, составив в общей сложности 12,72 миллиона тераджоулей в 2023 году. Это самый низкий показатель спроса, зафиксированный с тех пор, как в 2008 году начался сбор ежемесячных сводных данных.

На это сокращение повлияли меры, изложенные в Постановлении Совета (ЕС) 2022/1369 о скоординированных мерах по сокращению спроса на газ, как часть плана REPowerEU по прекращению зависимости ЕС от российского ископаемого топлива, а также продолжающийся энергетический кризис и рост цен на энергоносители.

Мы, конечно, постановление это читать не станем. Но что-то нам подсказывает, что дело тут не в резком научном рывке, позволившим оптимизировать затраты в производстве. А просто чик-чик и нет писи.

**********************

Элитный европейский президент прибыл позавчера в европейскую же державу Испанию.

Красная дорожка, оркестр, почётный караул - ну вот это вот всё, ну как обычно встречают президентов. Ну вы же видите? Видите, правда?

Насладиться видео встречи можно у меня на канале: https://t.me/marketscreen/13122

*****************************

Центральный банк Израиля позавчера оставил процентные ставки без изменений, поскольку перспектива смягчения становится все более туманной.

В понедельник монетарный комитет сохранил базовую ставку на уровне 4,5%, что соответствует прогнозам всех экономистов.

Расходы Израиля на военные нужды уже составили 16 миллиардов долларов, увеличив дефицит бюджета за 12 месяцев до 7% от валового внутреннего продукта по состоянию на апрель.

В то время как Банк Израиля прогнозирует рост экономики на 2% в этом году, S&P Global Ratings и Moody's Investors Service прогнозируют гораздо более слабый реультаты - 0,5-0,6%.

На картинке доходности израильских (чёрная кривая) и американских (красная) 10-летних облигаций.

*************************

Камрады, не стесняемся, жамкаем кнопочку "₽ Поддержать". Проекту MarketScreen на пользу, и всем приятно.

Дорогие друзья, в силу "Особого порядка" в этой статье не всё названо своими именами, а что-то и вовсе опущено. Почитать всё без цензуры можно на моём экономико-познавательном канале, где ад и Израиль — MarketScreen

Имеется Дзен - StockGambler | Дзен (dzen.ru)

Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers

Показать полностью

16