В апреле 2024 г. в потреб. кредитовании и автокредитовании темпы прошлого года были превышены в 2 раза. Ужесточение ставки неизбежно

Ⓜ️ По данным ЦБ, в апреле 2024 г. спрос в кредитовании составил 549₽ млрд (1,6% м/м и 26,3% г/г, месяцем ранее — 571₽ млрд). В апреле 2023 г. он составлял 502₽ млрд, уже второй месяц подряд мы превышаем темпы прошлого года, думаю, что в мае картина не поменяется. Наконец-то регулятор в данном отчёте раскрыл цифры в потребкредитовании и автокредитовании (спойлер — всё ужасно), в прошлых постах я отмечал бум в кредитовании, оказался прав (на основе данных по инфляции, Сбериндекса в категории потребительского спроса и отчёта некоторых банков). Темпы марта-апреля удручают, просвета не видно, и май навряд ли будет лучше, поэтому высокая ключевая ставка с нами надолго, но и её повышение неизбежно. Давайте перейдём к данным.

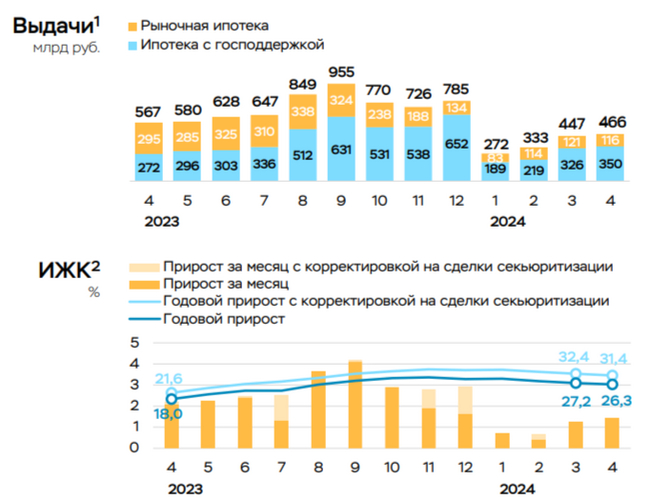

🏠 По предварительным данным, ипотека в апреле ускорилась до 1,4% (+1,2% в марте), во многом за счёт снижения уровня досрочных погашений (льготная ипотека требует малых платежей, да и зачем переплачивать, если депозит даёт 16%). Выдача ипотеки с господдержкой составила 350₽ млрд (326₽ млрд в марте), выдача же рыночной — 116₽ млрд (121 млрд в марте). Всего было выдано кредитов на 466₽ млрд (в марте 447₽ млрд), в апреле прошлого года выдали 567₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке и особенно высокая ключевая ставка немного охладили темпы роста (именно за счёт рыночной темпы сократились, ибо ставка высокая), но главное зло в льготной программе, если 1 июля льготную ипотеку всё-таки свернут, то ситуация нормализуется. А пока самой популярной программой остаётся Семейная ипотека, выдачи в апреле остались на мартовских уровнях — 171₽ млрд, повысилась и льготная ипотека, несмотря на ужесточение — 110 млрд (+15% м/м), вероятно, спрос повысился в преддверии завершения программы.

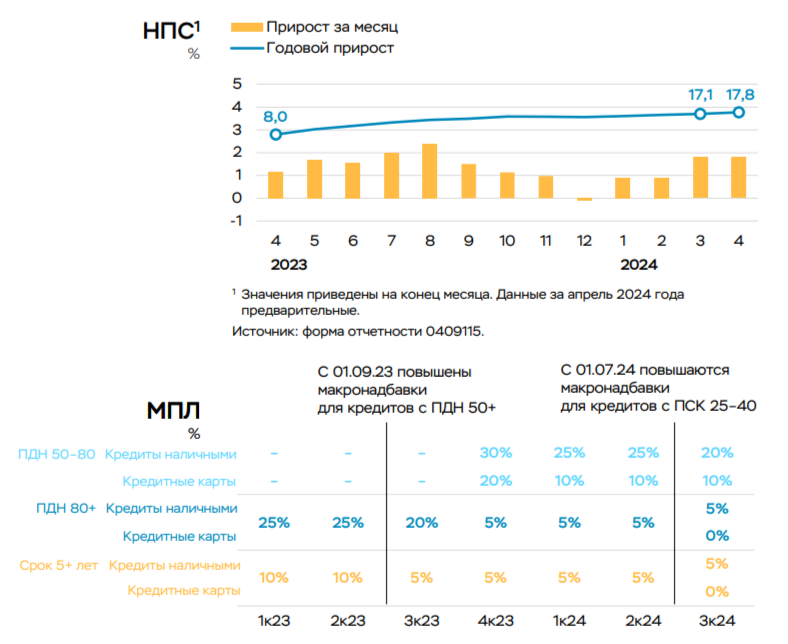

💳 По предварительным данным, потребительское кредитование составило 248₽ млрд (1,8% м/м, в марте — 252₽ млрд), темпы прошлого года превышены, почти в 2 раза (в апреле 2023 г. — 143 млрд). В автокредитовании продолжается безумство — 76₽ млрд (4% м/м, в марте — 92₽ млрд), в прошлом году, в апреле — всего 32₽ млрд. Значительный рост может быть связан c увеличением доходов населения, благодаря которому сохраняется высокая потребительская активность, это отмечается и в Сбериндексе (плохая новость в том, что в начале мая потребительский спрос замедлился, а в середине мая вышел на новый пик 2024 г.). Поэтому ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

🔴 Отчёт Сбербанка за апрель наглядно всё показывает, портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. ВТБ в марте заработал столько, сколько за январь-февраль, объём кредитного портфеля вырос на 5,4% до 22,1₽ трлн.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, с 1 июля застройщиков может ожидать сюрприз.

📌 Апрель подтвердил статистические данные марта, в потребкредитовании и автокредитовании бум, в ипотеке недостаточное охлаждение спроса. Меры, которые подготовил регулятор запоздалые, видимо, всё-таки придётся повышать ставку, но главное — это разобраться 1 июля с льготной ипотекой, иначе одного повышения/лимитов будет недостаточно.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Лига биржевой торговли

2.6K поста8.1K подписчика

Правила сообщества

1. Необходимо соблюдать правила Пикабу;

2. Оффтопик (то есть посты, не связанные с тематикой сообщества) запрещены.