Финфграм

Друг рассказывает как будет откладывать 20% от зп. Наладит финансы, накопил на квартиру и т д

Я, знающий слово инфляция, внимательно слушаю его.

Показать полностью

2

Друг рассказывает как будет откладывать 20% от зп. Наладит финансы, накопил на квартиру и т д

Я, знающий слово инфляция, внимательно слушаю его.

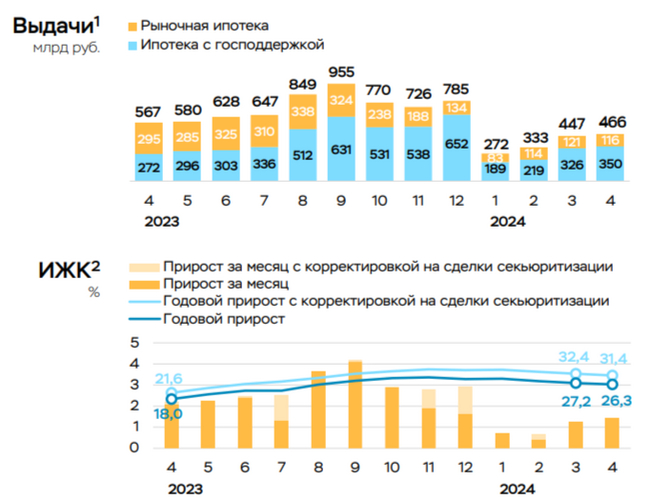

Ⓜ️ По данным ЦБ, в апреле 2024 г. спрос в кредитовании составил 549₽ млрд (1,6% м/м и 26,3% г/г, месяцем ранее — 571₽ млрд). В апреле 2023 г. он составлял 502₽ млрд, уже второй месяц подряд мы превышаем темпы прошлого года, думаю, что в мае картина не поменяется. Наконец-то регулятор в данном отчёте раскрыл цифры в потребкредитовании и автокредитовании (спойлер — всё ужасно), в прошлых постах я отмечал бум в кредитовании, оказался прав (на основе данных по инфляции, Сбериндекса в категории потребительского спроса и отчёта некоторых банков). Темпы марта-апреля удручают, просвета не видно, и май навряд ли будет лучше, поэтому высокая ключевая ставка с нами надолго, но и её повышение неизбежно. Давайте перейдём к данным.

🏠 По предварительным данным, ипотека в апреле ускорилась до 1,4% (+1,2% в марте), во многом за счёт снижения уровня досрочных погашений (льготная ипотека требует малых платежей, да и зачем переплачивать, если депозит даёт 16%). Выдача ипотеки с господдержкой составила 350₽ млрд (326₽ млрд в марте), выдача же рыночной — 116₽ млрд (121 млрд в марте). Всего было выдано кредитов на 466₽ млрд (в марте 447₽ млрд), в апреле прошлого года выдали 567₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке и особенно высокая ключевая ставка немного охладили темпы роста (именно за счёт рыночной темпы сократились, ибо ставка высокая), но главное зло в льготной программе, если 1 июля льготную ипотеку всё-таки свернут, то ситуация нормализуется. А пока самой популярной программой остаётся Семейная ипотека, выдачи в апреле остались на мартовских уровнях — 171₽ млрд, повысилась и льготная ипотека, несмотря на ужесточение — 110 млрд (+15% м/м), вероятно, спрос повысился в преддверии завершения программы.

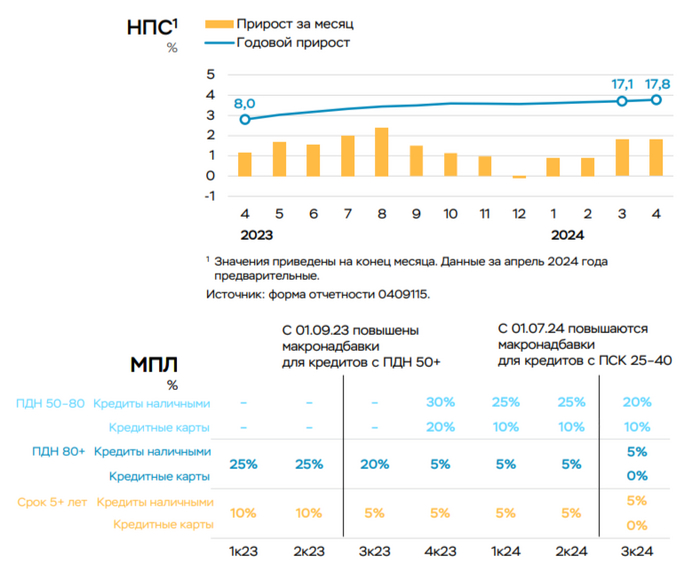

💳 По предварительным данным, потребительское кредитование составило 248₽ млрд (1,8% м/м, в марте — 252₽ млрд), темпы прошлого года превышены, почти в 2 раза (в апреле 2023 г. — 143 млрд). В автокредитовании продолжается безумство — 76₽ млрд (4% м/м, в марте — 92₽ млрд), в прошлом году, в апреле — всего 32₽ млрд. Значительный рост может быть связан c увеличением доходов населения, благодаря которому сохраняется высокая потребительская активность, это отмечается и в Сбериндексе (плохая новость в том, что в начале мая потребительский спрос замедлился, а в середине мая вышел на новый пик 2024 г.). Поэтому ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

🔴 Отчёт Сбербанка за апрель наглядно всё показывает, портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. ВТБ в марте заработал столько, сколько за январь-февраль, объём кредитного портфеля вырос на 5,4% до 22,1₽ трлн.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, с 1 июля застройщиков может ожидать сюрприз.

📌 Апрель подтвердил статистические данные марта, в потребкредитовании и автокредитовании бум, в ипотеке недостаточное охлаждение спроса. Меры, которые подготовил регулятор запоздалые, видимо, всё-таки придётся повышать ставку, но главное — это разобраться 1 июля с льготной ипотекой, иначе одного повышения/лимитов будет недостаточно.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

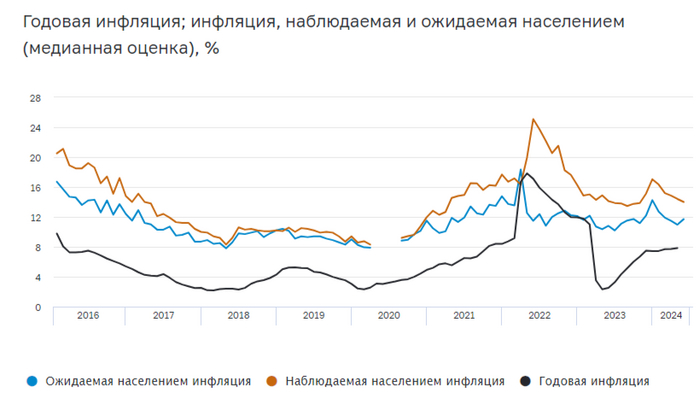

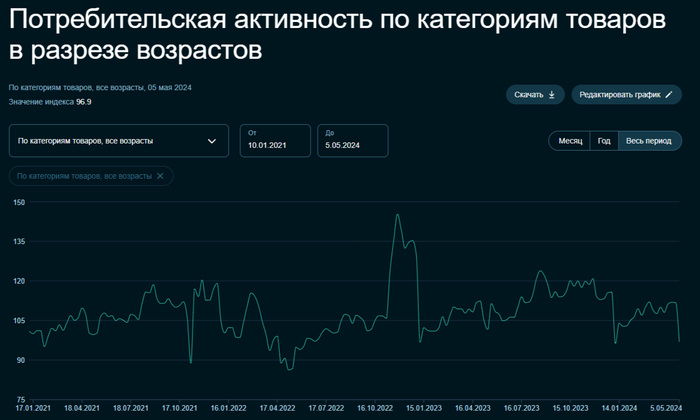

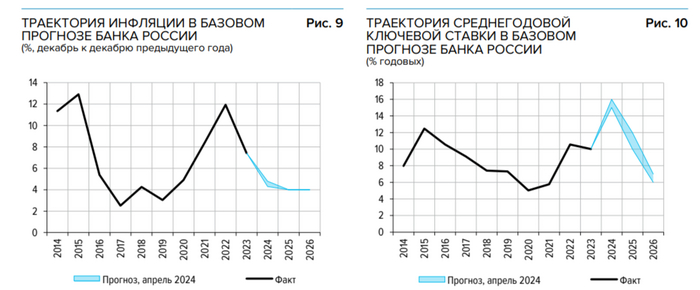

Ⓜ️ По последним данным Росстата, за период с 14 по 20 мая индекс потребительских цен вырос на 0,11% (прошлые недели — 0,17%, 0,09%), с начала мая 0,38%, с начала года — 2,85% (годовая — 8,03%). Уже не секрет, что прошлогодние темпы значительно превышены, тогда за период с 16 по 22 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,13%, с начала года — 2,19%. Помимо этого, Росстат пересчитал месячную инфляцию апреля — 0,50% (недельная — 0,42%), она вновь вышла выше недельной (4 месяц подряд), это было читаемо, и я вас об этом предупреждал (недельная корзина включает мало услуг, а они растут в цене опережающими темпами, поэтому месячная инфляция будет выше). Из-за этого годовая инфляция превысила 8%, данная цифра почти в 2 раза выше цели регулятора (4,3-4,8%) и вывод здесь один, что ДКП не достаточна жёсткая. Теперь давайте рассмотрим факторы, которые влияют на инфляцию:

🗣 Статистика по наблюдаемой и ожидаемой инфляции: наблюдаемая продолжила своё снижение с 14,4 до 14%, а вот ожидаемая повысилась впервые за несколько месяцев с 11 до 11,7%. Звоночек для регулятора.

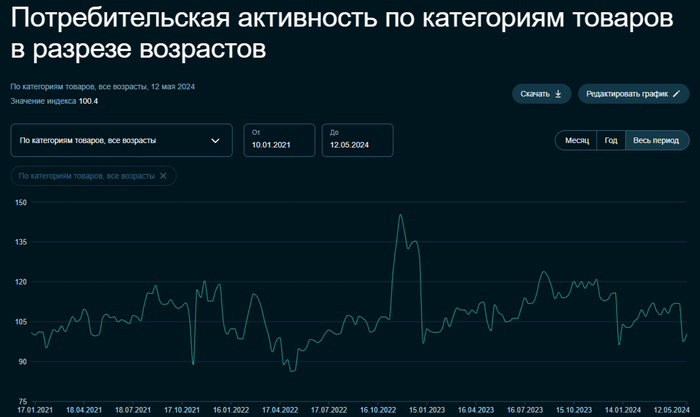

🗣 Только в начале мая, по данным Сбериндекса мы фиксировали обвал потребительской активности, как за неделю он прибавил 3 пункта, поэтому стоит дождаться данных за весь месяц и обязательно взглянуть на отчёт банковского сектора (ипотека и потреб. кредитование). Пока мы имеем отчёт Сбербанка за апрель, где портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Что же насчёт потреб. кредитования, то ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 68,7$, как итог, бочка стоит ~6200₽, а это уже не те цифры (бюджет рассчитан при цене за бочку в 6400₽, в апреле средняя цена бочка равнялась 7000₽).

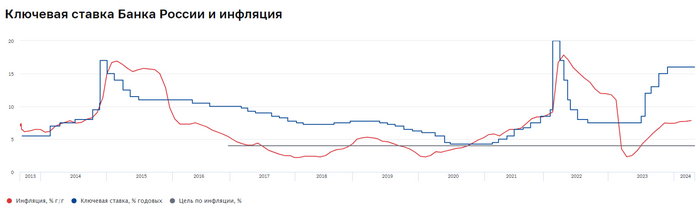

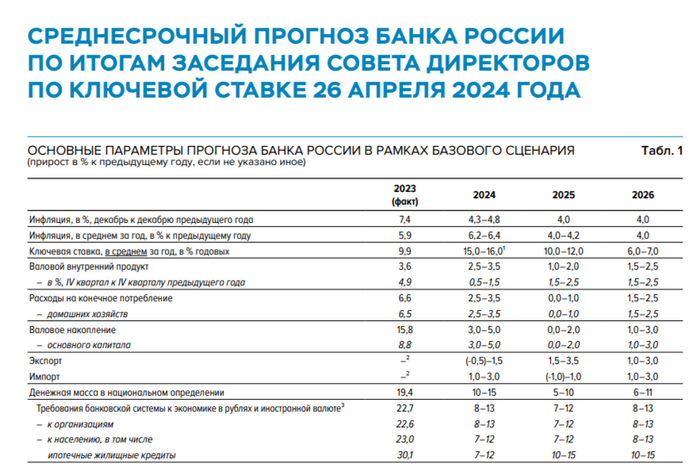

📌 Банк России признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая уже превысила 8%, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Ближайшее заседание ЦБ 7 июня, данные таковы, что вероятность поднятия ставки высока, и я не думаю, что повышение будет на 1%, возможно, потребуется увеличение ставки на 2-3%.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Меня зовут Ася, мне 22, я живу в Москве. Я закончила журфак МГУ и год работаю SMM-щицей в небольшой фирме. Моя зарплата - 65 тысяч рублей. Официальная, белая зарплата. Мой муж - программист, его заработок варьируется от 300 до 450 тысяч в месяц. У нас есть ипотека на 3 года, кот и планы на детей. Точнее - были планы на детей.

По тихой грусти залезла в калькулятор декретных выплат. За 7, 8 и 9 месяц беременности суммарно я получу невероятную выплату в 40 000 рублей. Это по 13 000 ежемесячно. За первые 1,5 года ребенка - ежемесячно по 16 000 рублей. Я выпала в осадок и решила больше никогда не заниматься сексом, чтобы ни в коем случае не наткнуться случайно на этот клондайк.

Будет нечестно заявлять, что у нас нет денег - они есть. Нам хватает и на платную медицину, и на путешествия, и машину, и на выплату по ипотеке, и на качественное питание. Декрет мы прекрасно потянем и без этого аттракциона невиданной щедрости. Дело не в деньгах. И я трезво смотрю на вещи - у меня совсем небольшой стаж, не самая большая зарплата и платить за то, что я получила диплом, мне, в сущности, никто не обязан. Так что 16 000 - ну и на том спасибо...

Вопрос в другом. Я отчетливо вижу противоречие между "Рожайте, рожайте много и часто, рожайте по трое и все" и этими выплатами в гордые 13 тыщ. Потому что они по сути исключают из этих "всех" - матерей одиночек, студенческие пары, людей творческих профессий, людей с маленьким официальным доходом или маленьким официальным стажем. И остается далеко не большинство - немногие совершенно финансово состоятельные, образованные, здоровые, молодые, не нуждающиеся в финансовой помощи государства или уже наработавшие на хорошие выплаты. И ко всему этому еще один этап отбора - эти люди должны ХОТЕТЬ детей. И этот этап тоже сужает круг будущих родителей.

При этом информационная работа и пропаганда ведется массово и на широкую аудиторию - чуть ли не со старшей школы, а уж в университетах и подавно. Говорить о гинекологах, которые напрямую заинтересованы в том, чтобы вы родили, я даже не буду. Со всех экранов на нас льются уговоры, увещевания и угрозы с одной единственной целью - повышения демографии.

Представим себе условную Анну с моим опытом работы и зп - и соответственно с моими же выплатами. У нее нет мужа, нет помощи от родителей, но она хочет ребенка и она беременна. Какие у нее варианты принести в мир новую жизнь? Вот у нее 16 000 в месяц. Если жилье не свое и приходится снимать, то все, это нереально в принципе, забываем. Жилье свое? Ну ок, 6 000 - коммуналка, на 10 000 - ни в чем себе не отказывайте! Если ребенок на смеси - лучше сдайте в детдом сразу, иначе жить будете на дошираке. 1 доширак в неделю. Остальные 9 800 - на смесь, памперсы, воду. Лекарства? Какие лекарства? Не приведи Бог осложнения после родов у мамы или малыша? Welcome в квест "добейся бесплатных препаратов".

И не надо говорить, мол, ну поработай подольше, выплата увеличится. Вместе с выплатой увеличится и возраст. А нам ведь надо рожаааать пока молодые! И про мат капитал тоже говорить не надо - эта сумма помогла бы, если бы ее можно было тратить на питание, одежду, развивашки. Но ведь нет - жилье (если есть ипотека, например) или образование, вопрос о котором встанет только лет через 18-20. Актуально и универсально, ничего не скажешь.

Еще раз - я не против концепции "государство не просило вас рожать - значит и платить не должно". Но оно ведь просит! Просит, требует, уговаривает, манипулирует, уламывает, убеждает. Рожайте пока вы молоды, рожайте больше, рожайте раньше. Учеба и карьера подождут! - А как без высокооплачиваемой работы выходить в декрет, я извиняюсь? На 16 000 рублей?! И тут два варианта - вы либо заявляете, что вам нужны новые люди, и платите за них тем, кто готов и хочет, либо не платите или платите копейки - но не имеете права требовать приплодов и возмущаться их отсутствию.

И вот сижу я - финансово обеспеченная, в крепком (дай Бог) браке, искренне хотящая детей, причем двоих или троих, без зависимостей, без девиантного поведения, с жильем. Но я сижу, а не иду рожать - потому что я хочу, чтобы мое потерянное карьерное время хотя бы хорошо оплачивалось, оплачивалось достойно. Или оплачивалась моя работа как матери, если государство нуждается в таком моем труде. И пока такие выплаты для молодых мам и пап - норма, пожалуй, я побуду чайлдфри.

Ⓜ️ По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось), а сейчас на инфляцию давит множество факторов:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию апреля (недельная получается — 0,42%, сегодня будут данные), уже 3 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%, март месячная — 0,39%, недельная — 0,31%). Я уверен, что месячную пересчитаю выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

🗣 По данным Сбериндекса в начале мая произошёл обвал потребительской активности, и мы находимся на уровне января 2023 г., интересно будет взглянуть на данные всего месяца, а также на отчёт банковского сектора за май. Пока мы имеем отчёт Сбербанка за апрель, где портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Что же насчёт потреб. кредитования, то ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90,8₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 71,4$, как итог, бочка стоит ~6500₽, ходим по краю (главное, чтобы не опустилась ниже 6400₽, средняя цена бочки в апреле составила 7000₽).

📌 Банк России признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая сейчас, почти в 2 раза больше, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Ближайшее заседание ЦБ 7 июня, данные таковы, что вероятность поднятия ставки высока, полумеры не работают.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

🏦 Сбербанк опубликовал сокращённые результаты по РПБУ за апрель 2024 г. В апреле банк заработал 131,1₽ млрд чистой прибыли, результат вновь выше прошлого года, но в этом месяце помогло то, что эмитент отчислил меньшую сумму на резервы — 26,1₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 64,9₽ млрд), напомню вам, что месяцем ранее ЧП помог нормализовавшийся налог (если бы налогообложение осталось на уровне марта 2023г., то прибыль составила ~80₽ млрд). Стоит отметить, что банк продолжает генерировать чистый кэш, переходя ежемесячно рубеж в 100₽ млрд, при этом превосходя результаты прошлого года, во многом за счёт кредитования. Частным клиентам в апреле было выдано 565₽ млрд (-5,8% г/г) кредитов, более половины которых пришлось на потреб. кредитование:

💬 Портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн. Этот месяц преподнёс сюрпризы в виде ускорения ипотечного кредитования. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Напомню вам, что в 2024 г. ужесточили условия по льготной ипотеке, а высокая ключевая ставка напрочь отбила желание брать квартиру в ипотеку на вторичном рынке жилья. Также не забываем о сокращении субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г (разницу между льготной и рыночной ставками компенсируется за счёт субсидии из госбюджета, правительство 2 раза сокращало данные субсидии, в общем сократили на 1,5%).

💬 Портфель потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Спрос в потреб. кредитовании продолжается оставаться на высоком уровне, поэтому ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых.

Теперь давайте перейдём к основным показателям компании за апрель:

☑️ Чистые процентные доходы: 209,4₽ млрд (+17,8% г/г)

☑️ Чистая прибыль: 131,1₽ млрд (+8,6 г/г)

☑️ Чистые комиссионные доходы: 59,7₽ млрд (+15% г/г)

☑️ Коэффициент достаточности основного капитала: 12%, базового — 11,7%

Что ещё можно отметить при разборе отчёта?

🟢 Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности осталась без изменений 2,1% на конец апреля.

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за апрель 2024 г. составили —26,1₽ млрд (-59,7%% г/г), пока аномальное сокращение (ставка высокая, по сути во II квартале должны отчислять больше, даже в марте направили 56,4₽ млрд). Без учёта влияния изменения валютных курсов стоимость риска в апреле составила 1,6%. Сформированные резервы превышают просроченную задолженность в 2,8 раза.

🟢 Операционные расходы составили — 81,7₽ млрд (+25,3% г/г), конечно, повлияв на чистую прибыль эмитента.

✅ Сбербанк продолжает оставаться флагманом финансового сектора, по данным ЦБ, в марте 2024 г. прибыль банков составила 270₽ млрд (ROE — 22,1%), вклад Сбера в общую банковскую прибыль составил 48,5%. Банк уже рекомендовал дивиденды за 2023 г. — 33,3₽ на каждый тип акций (общая выплата — 750₽ млрд, из них 376₽ млрд достанется государству, а точнее ФНБ). За 4 месяца 2024 г. Сбер уже заработал 10,9₽ на акцию по РПБУ, идём хорошими темпами. Но всё же не стоит забывать, что в июне будет ужесточение в потреб. кредитовании и автокредитовании, в резервы при любых обстоятельствах необходимо будет отчислять большие суммы, чем сейчас, и в июле Сбер лишится 750₽ млрд, которые сейчас работают на банк (ROE тоже поддерживается на уровне).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Сейчас пошла очередная волна постов, что люди зажрались и ленивые.Нефиг ныть, что зп маленькая, нужно просто больше работать.И что если лениться, то будешь зарабатывать и будет на все хватать. И подобные высказывания)))

На что я в нескольких постах привел, как я считаю, хороший пример и меня попросили оформить его отдельным постом))) Так что просто скопирую несколько комментариев, ничего не меняя свой комментарий,который я привел в нескольких постах.

И конечно бы хотелось бы узнать Ваше мнение

Пример 1:

У меня для Вас есть замечательный пример, мой друг, который примерно Вашего мировозрения))) Ну начнем...

Дано:

Друг работающий в IT и зарабатывающий как раз в районе 200 тысяч. Живет в МО с гражданской женой в квартире купленной ее родителями и имеет 20-летнюю иномарку, детей нет.Жена его больше домохозяка, но подрабатывает так сказать на карманные расходы 20-30 тысяч в месяц.

Да и при таких условиях они жувут можно сказать - отлично.

И вот у него такое же мировозрение,как и у Вас. Да я красавец, добился зарплаты в 200 тысяч и вхожу в топ 10% людей по зп в России и я с этим не спорю)))Но когда он начинает высказывать точку зрения аналогичную Вашей, я ему отвечаю - а что у тебя по факту есть, кроме 20-летней иномарки стоимостью 600-700 тысяч и что ты себе можешь позволить при своей зп входещей в топ 10% зарплат?

1)Может как раз двушку в ипотеку не где-то в мажорском месте, а просто на окраине Москвы? И что-то он приунывает, потому что понимает, что на первый взнос он будет копить года 3, откладывая по 100 тысяч в месяц, потом возьмет ипотеку и будет платить больше 100 тысяч, если не все 150, так плюс нужен еще ремонт)))И совсем приунывает)))Так что да, теоритически может себе позволить, питаясь ролтонами)))

2) А может ты себе можешь позволить новую иномарку среднего класса, а не новую Весту или китайца(которых он терпеть не может). И тут он тоже приунывает, потому что понимает, что за средненькую иномарку, которая бы его устроила, то он будет отдавать половину зп, кредит + обслуживание и естественно уровень жизни круто так просядет. Ну конечно тоже теоретически может, но уровень жизни упадет в 2 раза.

3)А может ты можешь завести среднюю семью с 2-мя детьми? И тут он снова приунывает, потому что понимает, что девушка и так зарабатывающая немного для себя этого делать уже не будет и нужно будет эти деньги тратить на нее плюс появятся траты на двоих детей)))Опять же, теоретически может, но опять же, уровень жизни упадет миниму в 2 раза.

Я давно утверждаю, что уровень жизни в стране вырос настолько, что люди оторвались от реальности.

Из этого Вашего утверждения у меня к Вам следующие вопросы:

1) А точно люди оторвались от реальности, когда человек получающий зарплату, которая входит в топ 10% в стране по зарплатам, а по факту даже 7-8% по зарплатам входит, не может себе позволить средненькую квартирку на окраине Москвы, средненькую машинку и содержать средненькую семью?

2)Сколько же должен получать человек, чтобы позволить себе:средненькую квартирку на окраине Москвы, средненькую машинку и содержать средненькую семью?

3)Мой друг 10 лет назад получал примерно 60000 рублей, на тот момент это было 1800$ примерно, сейчас получает 2200$ , при этом естественно он развивался и занимает сейчас руководящую должность, а учитывая инфляцию доллара его доход вообще не изменился. И сколько же ему еще нужно вджобывать и до какого уровня дорасти, чтобы его реальный доход действительно вырос, когда его зарплата входит в топ 10% зарплат по стране?

1

Kraft.samogon

1 час назад

Таким мыслям нужен отдельный пост.

Пример 2, где человек утверждает на это, что в Моске да, а в провинции по другому:

Vlrbaik

50 минут назад

Про Москву отдельный разговор.

Пример для моего региона:

Квартира ≈45м² в новостройке под 6% семейной ипотеки на 15 лет, 5.4 мил - 45 т.р./мес

Машина: трёхлетняя тоёта из японии, малолитражка, 1 мил, кредит 19% на 7 лет - 21 т.р./мес

Комуналка+обслуживание машины: 25 т.р./мес

Итого 91 т.р./мес обязательных платежей

Если заработок на двоих 200, то остаётся 109 т.р. на еду и остальные траты, если 150, то будет оставаться 59 т.р.

0

Konstantin19914

12 минут назад

1)Приводя зп в регионе Вы указали московскую медианную зп на руки)))Ну конечно есть люди получающие такую зп и в регионах, но в какой процент такая зп входит по региону? В 10-15% зарплат по региону? Только 10-15 % могут получается себе это позволить?

2)Замечательно, Вы взяли в пример льготную семейную ипотеку, но сути это не меняет.Только забыли упомянуть про декрет женщины)))

3)Третий весомый момент, который Вы упустили, а где расходы на ремонт? Или как заехали в новостройку с голыми стенами, так и будут жить?А ремонт по хорошему это еще 2 миллиона, которые откуда-то нужно взять, например еще один кредит.

4)Взяли в пример какой-то мутный кредит на авто на 7 лет под 19 % , при ключевой ставке в 16%, может подскажете кто такой дает, я бы взял)))

Ну и как итог: даже по Вашим расчетам, которые я считаю не очень реалистичными, в первом слкчае на члена семьи остается 35000 в месяц, во-втором по 20000 в месяц.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Прогноз роста цен

Для ЛЛ: цены сохранят искусственный рост до осени 2024 года на новостном фоне в СМИ.

Сегодня все эксперты рынка недвижимости прогнозируют, что после 01 июля 2024 года льготную ипотеку в текущем виде отменят, программа станет адресной, условия ужесточат и рядовому гражданину будет сложно её получить.

Цены на новостройки пойдут вниз, т.к. людям придется брать ипотеку на рыночных условиях, ставки по которым существенно выше.

И даже ожидаемое снижение ключевой ставки ЦБ РФ не сможет поддержать текущий уровень цен на недвижимость.

В подтверждение приводят графики ключевой ставки и цены квадратного метра в "старой" Москве за период с 2014 по 2020 год.

За этот период ключевая ставка упала с 17% до 4,25%, а цена квадратного метра не росла, а наоборот падала 205 до 185 тыс.руб.

Мол, посмотрите, ключевая ставка снижалась, а цены не росли, а наоборот падали.

График ключевой ставки ЦБ РФ в период с 25.12.2014 по 28.07.2020, ставка упала с 17% до 4,25%.

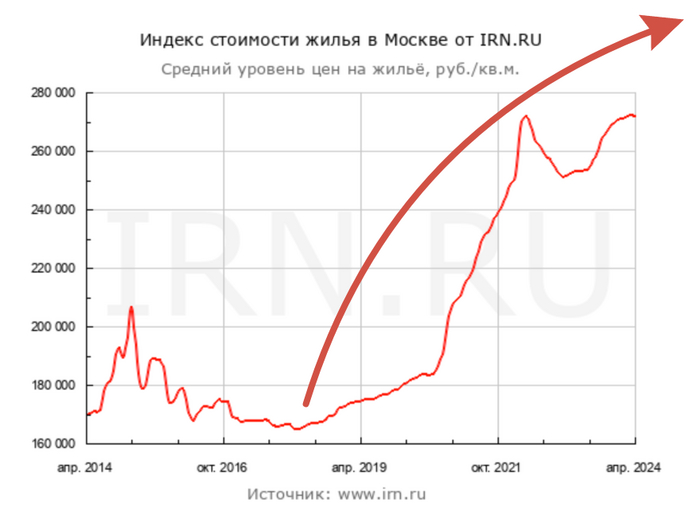

График цены квадратного метра в "старой" Москве. В период с декабря 2014 по июль 2020 цена упала с 205 до 185 тыс.руб. (по данным irn.ru)

В теории эксперты конечно правы, и в идеальной рыночной экономике так и должно произойти.

Но что не учитывают эксперты?!

А не учитывают они, что квартиры покупает "человек", поведением которого зависит от новостного фона в СМИ.

В кризис 2014 года весь новостной фон был вокруг цен на нефть и доллар. Тогда курс с августа 2014 по декабрь 2014 вырос с 35 до 67 руб. за доллар, т.е. почти в 2 раза. И если нефть рядовой гражданин купить не может, то доллары бежали покупать многие по завышенному курсу.

График курса руб/дол. за период с 01.08.2014 по 18.12.2014, курс вырос с 35 до 67 руб. за 1 доллар.

В целом состояние экономики страны в конце 2014 года люди оценивали как бодрое и стабильное. Население было на драйве 3 последних лет высоких цен на нефть (в период 2011-2014 нефть стоила в среднем 105$).

График стоимости 1 барреля нефти марки Brent в период с 02.02.2011 по 01.08.2014, средняя цена держалась в районе 105$.

Санкции в 2014 году были просто не существенными по сравнению с теми, какие ввели в 2022 году и после.

Золотовалютные резервы страны, активы фондовой биржи и прочие активы страны не замораживались и не отбирались другими государствами, как это делалось после 2022 года.

Все это в период 2014-2020 годов обусловило спокойное отношение населения к рублю, и граждане не понесли массово "спасать" рубли в бетон.

Хотя деньги у населения были и немаленькие.

По состоянию на 01.12.2014 по данным ЦБ РФ у граждан было депозитов (вкладов) на 18 трлн.руб., при условии, что ВВП страны составлял 79 трлн.руб., при объеме строительной сферы в 6 трлн.руб.

Для сравнения, по состоянию на 01.04.2024 вкладов у населения открыто на 12 трлн.руб., ВВП страны составляет больше 172 трлн.руб., а доля строительной отрасли 11 трлн.руб.

Инфляция в кризисе 2014 года на пике составляла 16,7% и держалась на высоких уровнях вплоть до 2017 года.

График инфляции в России по данным ЦБ РФ в период с 02.2015 (16,7%) по 03.2024 (7,72%).

Судя по историческому графику инфляции, её уровень в 2024 году можно считать нормальным для страны.

Теперь давайте оценим, какой новостной фон формируется в СМИ в последнее время?!

С момента введения льготной ипотеки формируется положительное отношение к вложениям в новостройки. Сообщается, что "бетон" постоянно растет в цене. Приводятся статистические данные о росте цены квадратного метра, начиная с апреля 2020 года и по сегодняшний день.

Специально формируется негативный фон о нестабильности экономики, в условиях которой "бетон" является практически единственным способом спасти сбережения.

И вишенкой на торте упоминается про "сгоревшие" вклады в СССР в 1990-1992 годах, деноминацию 1998 года и девальвацию рубля в тот период.

Такой новостной фон формирует у граждан зудящее предчувствие, что завтра их накопления обесценятся и надо срочно решать, куда их вложить.

Решение уже готово - "бетон".

В целом идея неплохая, но есть нюансы. "Бетон" это товар, повышенный спрос на товар ведет к удорожанию цены, а цена сохраняется пока покупают.

Сегодняшний новостной фон способствует тому, что люди, как под гипнозом, несут деньги застройщикам новостроек (новостройщикам).

Стратегия ценообразования новостройщиков сегодня формируется с ориентиром на новостной фон, а не исходя из реального спроса.

Новость об отмене льготной ипотеки это отличный драйвер для увеличения прайса.

После отмены льготной ипотеки новостройщики будут искусственно показывать рост цен квадратного метра, даже несмотря на реальное падение спроса.

Рост цен, несмотря на отмену льготной ипотеки, будут активно обсуждать в СМИ, люди поверят в незыблемый рост и продолжат под гипнозом нести деньги новостройщикам.

Такая стратегия "снятия сливок" позволит выжать с покупателей максимальные цены за метр.

Продлится это безумие точно до июля 2024 и минимум на несколько месяцев после июля.

В этот период новостройщики будут не снижать, а повышать цены.

Гражданам остается наблюдать за ценой метра, ключевой ставкой, инфляцией, ценой на нефть, курсом доллара и, что важнее, за новостным фоном, который будет формироваться в СМИ в летне-осенний период.