Цены на жилье и на все остальное, формируются не по причине того, что кто-то хочет заработать или инфляции или ипотек и т.д.

Есть совершенно другие причины, которые вы пока не услышите на данный момент, т.к. не подошло еще время.

Скоро все будет совсем иначе. Общественное мнение сформировано и все охеревают от такого, ничем не обоснованного роста цен, а это самое главное. Значит общество полностью одобрит нововведения, которые не позволят в будущем формировать подобный рост.

Дикий рост цен на все, цифровой рубль, маркировка почти всех товаров... Думайте, куда ветер дует, учитывая, что все это взаимосвязанные вещи.

Сейчас пошла очередная волна постов, что люди зажрались и ленивые.Нефиг ныть, что зп маленькая, нужно просто больше работать.И что если лениться, то будешь зарабатывать и будет на все хватать. И подобные высказывания)))

На что я в нескольких постах привел, как я считаю, хороший пример и меня попросили оформить его отдельным постом))) Так что просто скопирую несколько комментариев, ничего не меняя свой комментарий,который я привел в нескольких постах.

И конечно бы хотелось бы узнать Ваше мнение

Пример 1:

У меня для Вас есть замечательный пример, мой друг, который примерно Вашего мировозрения))) Ну начнем...

Дано:

Друг работающий в IT и зарабатывающий как раз в районе 200 тысяч. Живет в МО с гражданской женой в квартире купленной ее родителями и имеет 20-летнюю иномарку, детей нет.Жена его больше домохозяка, но подрабатывает так сказать на карманные расходы 20-30 тысяч в месяц.

Да и при таких условиях они жувут можно сказать - отлично.

И вот у него такое же мировозрение,как и у Вас. Да я красавец, добился зарплаты в 200 тысяч и вхожу в топ 10% людей по зп в России и я с этим не спорю)))Но когда он начинает высказывать точку зрения аналогичную Вашей, я ему отвечаю - а что у тебя по факту есть, кроме 20-летней иномарки стоимостью 600-700 тысяч и что ты себе можешь позволить при своей зп входещей в топ 10% зарплат?

1)Может как раз двушку в ипотеку не где-то в мажорском месте, а просто на окраине Москвы? И что-то он приунывает, потому что понимает, что на первый взнос он будет копить года 3, откладывая по 100 тысяч в месяц, потом возьмет ипотеку и будет платить больше 100 тысяч, если не все 150, так плюс нужен еще ремонт)))И совсем приунывает)))Так что да, теоритически может себе позволить, питаясь ролтонами)))

2) А может ты себе можешь позволить новую иномарку среднего класса, а не новую Весту или китайца(которых он терпеть не может). И тут он тоже приунывает, потому что понимает, что за средненькую иномарку, которая бы его устроила, то он будет отдавать половину зп, кредит + обслуживание и естественно уровень жизни круто так просядет. Ну конечно тоже теоретически может, но уровень жизни упадет в 2 раза.

3)А может ты можешь завести среднюю семью с 2-мя детьми? И тут он снова приунывает, потому что понимает, что девушка и так зарабатывающая немного для себя этого делать уже не будет и нужно будет эти деньги тратить на нее плюс появятся траты на двоих детей)))Опять же, теоретически может, но опять же, уровень жизни упадет миниму в 2 раза.

Я давно утверждаю, что уровень жизни в стране вырос настолько, что люди оторвались от реальности.

Из этого Вашего утверждения у меня к Вам следующие вопросы:

1) А точно люди оторвались от реальности, когда человек получающий зарплату, которая входит в топ 10% в стране по зарплатам, а по факту даже 7-8% по зарплатам входит, не может себе позволить средненькую квартирку на окраине Москвы, средненькую машинку и содержать средненькую семью?

2)Сколько же должен получать человек, чтобы позволить себе:средненькую квартирку на окраине Москвы, средненькую машинку и содержать средненькую семью?

3)Мой друг 10 лет назад получал примерно 60000 рублей, на тот момент это было 1800$ примерно, сейчас получает 2200$ , при этом естественно он развивался и занимает сейчас руководящую должность, а учитывая инфляцию доллара его доход вообще не изменился. И сколько же ему еще нужно вджобывать и до какого уровня дорасти, чтобы его реальный доход действительно вырос, когда его зарплата входит в топ 10% зарплат по стране?

1

Kraft.samogon

1 час назад

Таким мыслям нужен отдельный пост.

Пример 2, где человек утверждает на это, что в Моске да, а в провинции по другому:

Vlrbaik

50 минут назад

Про Москву отдельный разговор.

Пример для моего региона:

Квартира ≈45м² в новостройке под 6% семейной ипотеки на 15 лет, 5.4 мил - 45 т.р./мес

Машина: трёхлетняя тоёта из японии, малолитражка, 1 мил, кредит 19% на 7 лет - 21 т.р./мес

Комуналка+обслуживание машины: 25 т.р./мес

Итого 91 т.р./мес обязательных платежей

Если заработок на двоих 200, то остаётся 109 т.р. на еду и остальные траты, если 150, то будет оставаться 59 т.р.

0

Konstantin19914

12 минут назад

1)Приводя зп в регионе Вы указали московскую медианную зп на руки)))Ну конечно есть люди получающие такую зп и в регионах, но в какой процент такая зп входит по региону? В 10-15% зарплат по региону? Только 10-15 % могут получается себе это позволить?

2)Замечательно, Вы взяли в пример льготную семейную ипотеку, но сути это не меняет.Только забыли упомянуть про декрет женщины)))

3)Третий весомый момент, который Вы упустили, а где расходы на ремонт? Или как заехали в новостройку с голыми стенами, так и будут жить?А ремонт по хорошему это еще 2 миллиона, которые откуда-то нужно взять, например еще один кредит.

4)Взяли в пример какой-то мутный кредит на авто на 7 лет под 19 % , при ключевой ставке в 16%, может подскажете кто такой дает, я бы взял)))

Ну и как итог: даже по Вашим расчетам, которые я считаю не очень реалистичными, в первом слкчае на члена семьи остается 35000 в месяц, во-втором по 20000 в месяц.

Для ЛЛ: цены сохранят искусственный рост до осени 2024 года на новостном фоне в СМИ.

Сегодня все эксперты рынка недвижимости прогнозируют, что после 01 июля 2024 года льготную ипотеку в текущем виде отменят, программа станет адресной, условия ужесточат и рядовому гражданину будет сложно её получить.

Цены на новостройки пойдут вниз, т.к. людям придется брать ипотеку на рыночных условиях, ставки по которым существенно выше.

И даже ожидаемое снижение ключевой ставки ЦБ РФ не сможет поддержать текущий уровень цен на недвижимость.

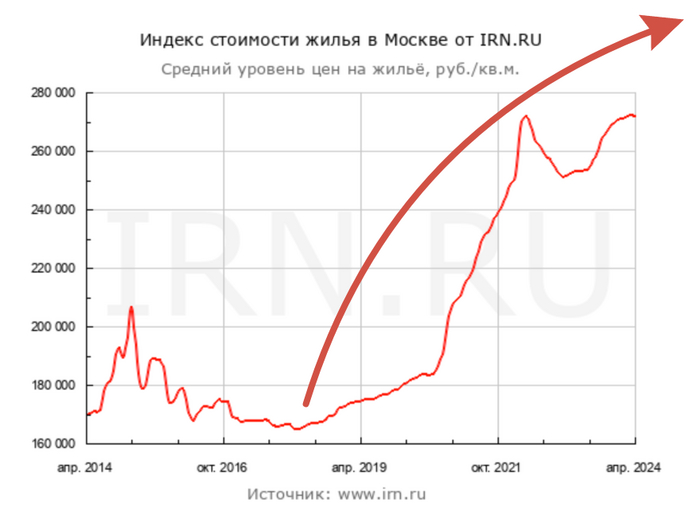

В подтверждение приводят графики ключевой ставки и цены квадратного метра в "старой" Москве за период с 2014 по 2020 год. За этот период ключевая ставка упала с 17% до 4,25%, а цена квадратного метра не росла, а наоборот падала 205 до 185 тыс.руб.

Мол, посмотрите, ключевая ставка снижалась, а цены не росли, а наоборот падали.

График ключевой ставки ЦБ РФ в период с 25.12.2014 по 28.07.2020, ставка упала с 17% до 4,25%.

График цены квадратного метра в "старой" Москве. В период с декабря 2014 по июль 2020 цена упала с 205 до 185 тыс.руб. (по данным irn.ru)

В теории эксперты конечно правы, и в идеальной рыночной экономике так и должно произойти.

Но что не учитывают эксперты?!

А не учитывают они, что квартиры покупает "человек", поведением которого зависит от новостного фона в СМИ.

В кризис 2014 года весь новостной фон был вокруг цен на нефть и доллар. Тогда курс с августа 2014 по декабрь 2014 вырос с 35 до 67 руб. за доллар, т.е. почти в 2 раза. И если нефть рядовой гражданин купить не может, то доллары бежали покупать многие по завышенному курсу.

График курса руб/дол. за период с 01.08.2014 по 18.12.2014, курс вырос с 35 до 67 руб. за 1 доллар.

В целом состояние экономики страны в конце 2014 года люди оценивали как бодрое и стабильное. Население было на драйве 3 последних лет высоких цен на нефть (в период 2011-2014 нефть стоила в среднем 105$).

График стоимости 1 барреля нефти марки Brent в период с 02.02.2011 по 01.08.2014, средняя цена держалась в районе 105$.

Санкции в 2014 году были просто не существенными по сравнению с теми, какие ввели в 2022 году и после.

Золотовалютные резервы страны, активы фондовой биржи и прочие активы страны не замораживались и не отбирались другими государствами, как это делалось после 2022 года.

Все это в период 2014-2020 годов обусловило спокойное отношение населения к рублю, и граждане не понесли массово "спасать" рубли в бетон.

Хотя деньги у населения были и немаленькие.

По состоянию на 01.12.2014 по данным ЦБ РФ у граждан было депозитов (вкладов) на 18 трлн.руб., при условии, что ВВП страны составлял 79 трлн.руб., при объеме строительной сферы в 6 трлн.руб.

Для сравнения, по состоянию на 01.04.2024 вкладов у населения открыто на 12 трлн.руб., ВВП страны составляет больше 172 трлн.руб., а доля строительной отрасли 11 трлн.руб.

Инфляция в кризисе 2014 года на пике составляла 16,7% и держалась на высоких уровнях вплоть до 2017 года.

График инфляции в России по данным ЦБ РФ в период с 02.2015 (16,7%) по 03.2024 (7,72%).

Судя по историческому графику инфляции, её уровень в 2024 году можно считать нормальным для страны.

Теперь давайте оценим, какой новостной фон формируется в СМИ в последнее время?!

С момента введения льготной ипотеки формируется положительное отношение к вложениям в новостройки. Сообщается, что "бетон" постоянно растет в цене. Приводятся статистические данные о росте цены квадратного метра, начиная с апреля 2020 года и по сегодняшний день.

Специально формируется негативный фон о нестабильности экономики, в условиях которой "бетон" является практически единственным способом спасти сбережения.

И вишенкой на торте упоминается про "сгоревшие" вклады в СССР в 1990-1992 годах, деноминацию 1998 года и девальвацию рубля в тот период.

Такой новостной фон формирует у граждан зудящее предчувствие, что завтра их накопления обесценятся и надо срочно решать, куда их вложить.

Решение уже готово - "бетон".

В целом идея неплохая, но есть нюансы. "Бетон" это товар, повышенный спрос на товар ведет к удорожанию цены, а цена сохраняется пока покупают.

Сегодняшний новостной фон способствует тому, что люди, как под гипнозом, несут деньги застройщикам новостроек (новостройщикам).

Стратегия ценообразования новостройщиков сегодня формируется с ориентиром на новостной фон, а не исходя из реального спроса.

Новость об отмене льготной ипотеки это отличный драйвер для увеличения прайса.

После отмены льготной ипотеки новостройщики будут искусственно показывать рост цен квадратного метра, даже несмотря на реальное падение спроса.

Рост цен, несмотря на отмену льготной ипотеки, будут активно обсуждать в СМИ, люди поверят в незыблемый рост и продолжат под гипнозом нести деньги новостройщикам.

Такая стратегия "снятия сливок" позволит выжать с покупателей максимальные цены за метр.

Продлится это безумие точно до июля 2024 и минимум на несколько месяцев после июля.

В этот период новостройщики будут не снижать, а повышать цены.

Гражданам остается наблюдать за ценой метра, ключевой ставкой, инфляцией, ценой на нефть, курсом доллара и, что важнее, за новостным фоном, который будет формироваться в СМИ в летне-осенний период.

Поскольку я вижу, что некоторый интерес к инвестированию в недвижимость присутствует, расскажу о выбранном мной объекте и его параметрах.

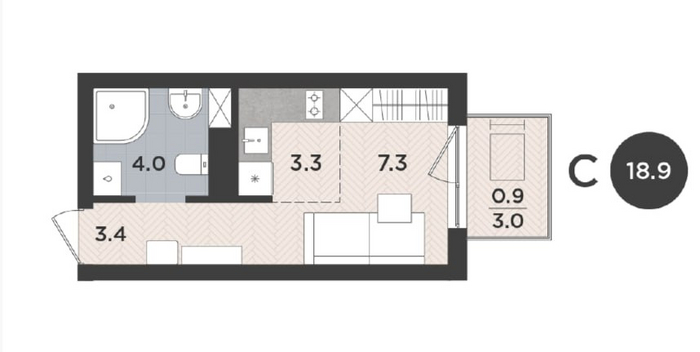

После долгого поиска, отбора и обдумывания, оптимальным для моих целей показалась одна из самых маленьких студий в строящемся доме в спальном районе Калининграда. Площадь 18,9 м2 (с балконом 21), стоимость квартиры 2593080 рублей, или 137200 руб/м2.

Дороговато конечно за квадрат, но чем меньше объект, тем, как правило, дороже. Подобный объект с немного лучшим месторасположением, стоил уже около 3,5млн (я посчитал это уже через чур). Был ещё объект за те же деньги, вдвое большей площадью, но на самой окраине города и с центральным отоплением. Были варианты у моря. В общем, выбор был, но остановился на этой студии. Думаю экономика в ней сойдется лучше всего.

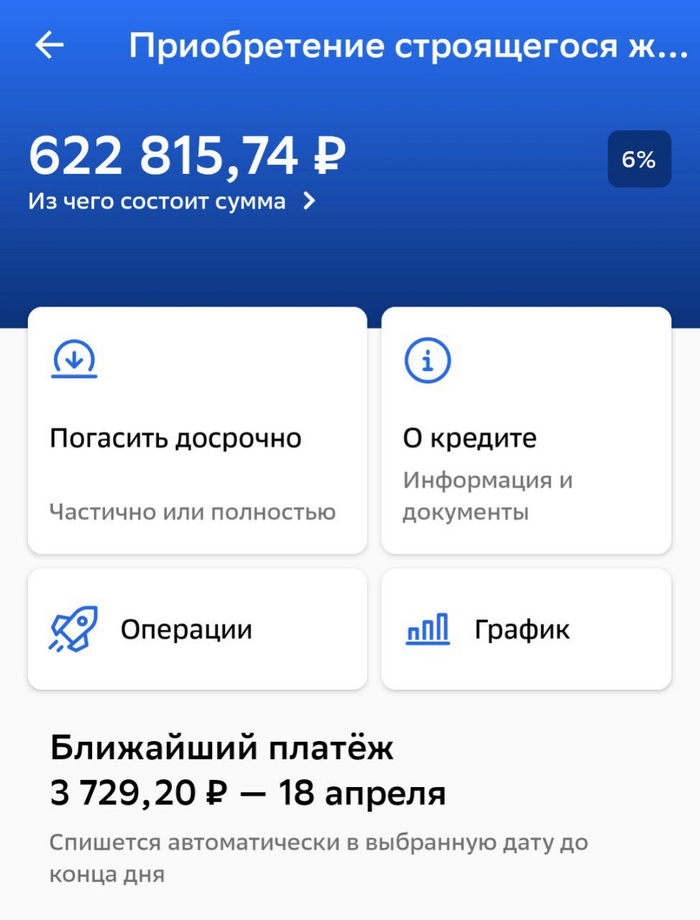

Финансирование было запрошено у Сбербанка - ипотечный кредит по программе "семейная ипотека". Предварительное одобрение практически моментальное (по последующему взаимодействию тоже все отлично). Первоначальный взнос 522000 кредитных средств 2071080 на 30 лет. 😅

Отличным плюсом является то, что ипотека траншевая. Из вышеуказанных 2+млн, Сбербанк вначале отправляет на счет эскроу 622000 рублей, и я плачу за них 3729 рублей в месяц до сдачи объекта ~31.10.2025. После сдачи квартиры застройщиком, платеж подрастает до 12417 рублей в месяц.

В подарок от застройщика, к этой студии, я получил в подарок (за 20000 рублей) кладовку площадью 5,2 м2. Вроде бы для личных целей она и не нужна, но с другой стороны, дом высотный, кладовок всем не хватит, возможно удастся сделать и из неё ещё один небольшой актив.

В общем, вот такие параметры по приобретаемой студии. Если будет интересно, сделаю еще одну публикацию о моём видении и дальнейших планах по объекту.

Цены на недвижимость в столице Татарстана бьют очередные рекорды и приближаются к стоимости жилья в Москве. Бытует мнение, что цены растут только на новостройки, но это не так.

На рынке вторичного жилья в Казани, цены на однокомнатную хрущевку начинаются от 4 000 000 рублей, а ставка по ипотеке от 16,8%. И конечно же банки требуют первоначальный взнос.

Что выгоднее: брать квартиру в ипотеку под высокие проценты или арендовать? Каким будет платеж, все нюансы и пример покупки хрущевки разобрали в новом видео.

Считаем размер Вашей фактической зарплаты или прямые налоги

Друзья, давайте представим среднего работника, назовем его «Мистер Х». При трудоустройстве он подписал трудовой договор на оклад 100 тысяч рублей в месяц, на карточку приходит 87 тысяч,13% налоги. При этом работодатель платит за Х еще 30% в пенсионный фонд и налоговую. За обслуживание карты банк взимает до 1-2% комиссий и сборов. Для отправки многочисленных отчетов и подсчетов заработной платы, нужен бухгалтер на зарплате или аутсорсе, требуется скачать платное программное обеспечение, токен и подключение к сервису отправки отчетов, плюс расходы на оборудование рабочего места. Кроме того, найм и собеседование работников «съедает» приличное количество времени и денег. Таким образом фактическая заработная плата Х приближается к цифре 200 тысяч рублей. Но мы только начинаем считать.

Считаем косвенные налоги

Мистер Х ездит на работу, оплачивает проезд. Покупает офисную одежду/рабочую спецодежду, инструмент. Часто использует личную машину в служебных делах. Обедает на работе, покупает товары в стоимость которых заложен +20% НДС, оплачивает завышенные коммунальные услуги в домах, которые окупили себя уже пять-десять раз. Вычитаем скрытые налоги, хорошо если останется половина. Допустим Х держит деньги на депозите банка и копит на серьезную покупку, квартиру или дом. На отложенные накопления взимается самый разрушительный в мире налог, под названием ИНФЛЯЦИЯ. Приведу всего один пример –коммунальные услуги за последние 20-25 лет выросли в 30 раз, никакие самые долгие депозиты (некоторые из которых облагаются налогом) не догонят реальное обесценивание денег.

Квадрант денежного потока

Автор бестселлера «Богатый папа бедный папа» Роберт Кийосаки делит всех работающих на четыре группы

Работающие за зарплату.

Комфорт, уверенность в завтрашнем дне, почти всегда отсутствует материальная и уголовная ответственность. В «долгую» это самая рискованная стратегия. Миллионы бедных пенсионеров, миллионы раковых больных, вероятность лечения которых по госпрограммам не более 10%.Миллионы «сбитых летчиков» и банкротов. Фактически первый-второй «черный лебедь» отправляет человека из этого сегмента в тяжелый нокдаун или нокаут.

Индивидуальные предприниматели,самозанятые.

В России нам вольготное жилье. У нас было ИП на УСН 6%, по налогам/банковской комиссии/бухгалтерии мы укладывались в 9-10%.Года полтора назад были с женой в Питере на майских праздниках, снимали студию, переделанную из коммуналки в старом фонде, схема бизнеса примерно такая –УСН доходы минус расходы, несколько квартир в долгую ипотеку, из денежного потока они вычитают расходы (персонал, ипотека, амортизация, ремонты), на оплату налогов скорее всего идет 2-4% от прихода денег. Отжать их бизнес мало-реально, эти квартиры в залоге у банков. Да,может оштрафовать налоговая, могут быть проблемы с госорганами, но прибыль все окупает.

На Западе этот сегмент с 1980х годов задавлен 50% -ми налоговой ставки.

Крупный бизнес

По мнению бизнесмена Дмитрия Потапенко, современный крупный бизнес обложен огромным количеством налоговых платежей. «Я всегда говорю: если квам не приходит ОМОН, значит, ваш бизнесплох»

Риски выше, но если получится, прибыль огромная. Если не получится, значительные риски уголовной, материальной и моральной ответственности.

На Западе транснациональные корпорации в общей массе красиво уходят от налоговой нагрузки путем регистрации в оффшорных зонах и странах Юго-Восточной Азии.

Инвесторы

По всей планете это самый безопасный и малооблагаемый налогом сегмент.

Приведу пример. Допустим Вы вложились в «однушку» на котловане в хорошей локации, заплатили условно 6 млн. Квартиру построили, цены выросли. Вы вложили еще 1.5 млн, сделали бюджетный ремонт, сдавали ее три года, затем продали с хорошей прибылью. Платите 0.0%.

Купили на панике акции условного «газмяса», продержали их 3-5 лет, вышли на взлете, получали дивиденды, налог всего 13%.

Купили золотые слитки/царские червонцы/крипту. Продержали 3-5-10 лет, продали на взлете,перевели деньги в акции/недвижимость.Налоги минимальные.

Выводы

Общая масса налогового бремени раскидывается на первые два сегмента

В 12 веке слабый английский король Иоанн Безземельный проиграл войну, затем внутренний конфликт с могущественными феодалами.

Под угрозой казни разбитый король подписал «Великую Хартию Вольностей». Много раз ее переписывали и дополняли, производная легла в основу большинства налоговых законов современных государств.

Работая за зарплату, спуская весь заработок, ничего не инвестируя в реальные активы, Вы ступаете по очень «тонкому льду».

Скорее всего гиперинфляция планомерно уничтожит сбережения, а пенсия будет поздней. невысокой или вообще ее не будет.

Возражения

Заранее отвечаю комментаторам типа «…че ты несешь, я работаю в черную, серую, через знакомых напрямую, мне платят налом, какие … налоги».Определенная, правда тут, конечно, есть.

Обычно такие вакансии есть у субподрядчиков, их выхлоп и место в цепочке платежей не предусматривает уплату большинства налогов как таковых. Кроме того, эти микробизнесы часто или развиваются и «обеляются» или уходят с рынка.

Друзья, напишите в комментариях, в каком сегменте Вы работаете, какой % налогов оплачиваете. Как собираетесь обеспечивать себя в старости?

На сколько я слышал управляющие компании занимающиеся ЖКХ нередко это полукриминальный ли откровенно криминальный бизнес в котором все эти блять УК пиздят деньги собираемые с домов и жильцов находящиеся в их сфере влияния, причем в таких количествах что Рокфеллеры и Ротшильды кусают локти от зависти.

Почему у нас жильцов НЕТ ВОЗМОЖНОСТИ узнать куда тратятся деньги собранные с нас, с жильцов, и нет рычагов влияния на эти УК ЖКХ нередко откровенных бандитов пиздящих наши средства выплачиваемые на содержание жилых и нежилых помещений?

Вот у мя в плате за квартиру есть такая сказочная строка: Плата за жилое помещение 1100р

Платится ЭТО круглый год и каждый год плата за ЖКХ по все стране растет и растет, растет и растет. Квартплаты уже такие что в зимний период люди платят суммы ПРЕВЫШАЮЩИЕ их пенсии!

Тема ЖКХ УК и платёжек за ЖКХ это просто ПИЗДЕЦ, полстраны воет от этих блять счетов на свои квартиры особенно в зимний период. Сколько это блядство будет продолжаться?

Да есть субсидии, помощь предоставляемая государством на выплату ЖКХ которая составляет несколько тысяч рублей ежемесячно, но её более менее просто оформить когда ты живешь ОДИН в квартире, если в квартире семья из нескольких человек то оформление этой волшебной субсидии превращается в такой квест что проще застрелиться чем собрать все эти справки кто сколько заработал, кто кому приходится, кто в каких половых отношениях и с кем состоит.

У нас в доме 50 квартир примерно, то есть только с одного НАШЕГО дома собирается примерно 55.000 рублей в месяц. КУДА идут блять эти деньги? За год, 12 месяцев, набегает с одного дома550 тысяч рублей, полмиллиона! Домов у УК обычно больше одного, в нашем микрорайоне их примерно 70, домов, большинство домов в нашем микрорайоне это пятиэтажные хрущёвки, у них 4 подъезда, 5 этажей и 4 квартиры на этаже, путем нехитрых вычислений мы получаем 4*4*5 = 80 квартир в доме. Итого квартир в нашем микрорайоне 70*80 = 5600 примерно, 5000 - 5500 квартир предположим. Тогда если с квартиры собирается примерно 1000 рублей в месяц плата за жилое помещение то с нашего микрорайона в месяц собирается примерно со всех домов 5 - 5,5 млн рублей, в год 50 - 55 млн рублей. Это БОЛЬШИЕ деньги, где они и на что потрачены?

Допустим эти деньги тратятся на уборку помещения, на уборку прилежащих к дому дворовых территорий, на их облагораживание, на обслуживание общедомового имущества, вопросов нет, вещь необходимая, но уборка это недорогая статья расходов, я на 100% НЕ уверен но уборка в НАШЕМ доме происходит далеко не каждый день, на улице далеко не всегда порядок, стены в доме изрисованы каким то говном уже десятилетия хотя их красить и подкрашивать можно хоть каждый сука месяц, банка краски стоит 1 кг примерно 500 рублей, блять ну с 55тр можно найти эти ебаные 500 рублей?! и раз в день красить стены, один хотя бы этаж краской, за 30 дней в месяц можно В ЛЁГКУЮ покрасить 30 этажей! любого дома.

По какой причине тема расходов УК ЖКХ НЕПРОЗРАЧНА? Почему от жильцов СКРЫВАЕТСЯ куда тратятся ИХ блять кровные деньги, заработанные людьми в поте лица, на далеко непрестижных работах, работая с рассвета и до заката?

Можно сделать сайт единый для всех УК по стране, где они каждый месяц или день отчитываются что и за сколько сделали! Что сложного в конце дня написать 5-10 строк чего там их ебанутая команда профессионалов сделала на деньги жильцов?

Если правительство НЕ ДЕЛАЕТ данную тему прозрачной, не даёт населению рычагов влияния на УК ЖКХ, повышает ЕЖЕГОДНО платежи на квартиры, плату за ЖКХ, вводят новые ебаные сборы, за капитальный ремонт в частности который тоже растет как на дрожжах, был у меня например 300р уже 450р примерно вырос на 50% за несколько лет, и эти пидарасы на достигнутом останавливаться не планируют. ЗНАЧИТ правительство заинтересовано в том что бы население ГРАБИЛИ полукриминальные или откровенно криминальные УК.

Алексей Навальный вот проводил интересные расследования кого не возьмет из правительства так там недвижимости У КАЖДОГО на миллиарды рублей. Они как её блять заработали при зарплате депутатов ? жопой что ли? Периодически всплывает информация что они там чуть ли не через одного наркоманы и сидят на кокаине, и на прочих веселых и сказочных веществах, сколько их наркоманская аква дискотека будет продолжаться и когда они начнут задумываться за чеё она счёт и на чьи деньги они там все румяные и счастливые живут и веселятся и невылазия из наших телевизоров? Я конечно могу ошибаться в своих ебанутых выводах и слухи могут быть СИЛЬНО преувеличены, но например желания проходить тесты медицинские на наличие следов всяких сказочных веществ в крови депутатов почему то не поддержали, странно видимо есть что скрывать верно? Мне бы например хотелось бы чтобы раз хотя бы в год все эти слуги народа проходили ОБЯЗАТЕЛЬНОЕ медицинское обследование, диспансеризацию или как она там называется, и в частности сдавали мочу и кровь на анализы чтобы народ знал под действием каких интересных препаратов эти НАШИ прекрасные депутаты, элита и гордость страны, думающие исключительно о народе, принимают свои ебанутые законы.

Допустим депутат в месяц откладывает 500тр, на покупку недвижимости, чтобы заработать 1 млрд рублей ему понадобится 1 000 000 000 / 500 000 / 12 = 167 лет потребуется чтобы заработать миллиард рублей откладывая 500тр ежемесячно, они что там вампиры что ли и им 1000 лет в обед там всем раз имеют миллиардные накопления и собственность? :-)

Сколько это блядство по всей стране будет продолжаться, куда написать чтобы работу ЖКХ и УК сделали ПРОЗРАЧНОЙ кто нибудь знает?

Опубликовал комментарий #comment_289928786 в котором перечислил 3 риска которые не учитывают спекулянты(и все те которые считают выгоду, и покупают для выгоды, а не для личного удобства). На что в ответ пошли такие фразы как "западный след", "работа по методичке".

А теперь расширю свою точку зрения:

Инфляция делает ипотеку выгоднее за счет накоплений других людей. Вся ваша личная выгода - это чьи-то расходы. Если вам в данный момент выгодно - значит остальные расходы по вашей ипотеке лежат на другом человеке(ваш сосед, друг, дети, родители). Перед тем как радоваться низкой ставке и ипотеке по завышенной цене, помните, что в данный момент вы грабите пенсионеров, так как именно их деньги обесцениваются на счетах в банках. И это хорошо когда есть откуда брать, но когда настанет момент когда брать будет не у кого - тогда будет плохо ВСЕМ.

За каждый кредитный рубль кто-то отвечает. Если ваша ставка 2-6%, а инфляция в стране 8-30% годовых, то вся разница в % ложится на плечи других людей. Если вы считаете, что эти плечи это "правительство" - это фатальная ошибка. Правительство - это как управляющая компания в вашем доме. У нее нет собственных денег, все их деньги - это ваши платежи за ЖКУ. Поэтому все расходы которые ложатся на правительство/УК - это ваши расходы.

Человек покупающий для себя совершенно не должен волноваться, что будет с ценой на его ипотечную квартиру. Останется она такой на ближайшие 10-20 лет, упадёт в цене или вырастет.

При покупке с целью перепродажи(сдачи в аренду) надо понимать, что это рынок. На рынке есть дефицит, а есть избыток. Цена может как расти, так и падать. После рекордных продаж происходит затоваривание рынка.

Надо смотреть в корень проблемы. Почему массово разгоняют такую пропаганду и загоняют в ипотеку? А ведь по этой причине автопром держат в замороженном состоянии(Весты по 2 млн и Москвичи по 2.5 млн). Чтоб все деньги население тащило в ипотеку.

Будем смотреть в корень проблемы или слепо следовать под эйфорией?