С 1 февраля 2024 года размер материнского капитала будет проиндексирован на 7,4% и составит 630,4 тысячи рублей на первого ребенка и 833 тысячи — на второго. Если семья частично использовала маткапитал, то проиндексирован будет его остаток.

Актуальную сумму по сертификату можно узнать в личном кабинете на портале Госуслуг.

Направить средства семейного капитала можно на:

-улучшение жилищных условий;

-обучение детей;

-формирование накопительной пенсии родителей;

-покупку товаров для адаптации детей с инвалидностью в общество;

-ежемесячную выплату на ребенка до 3 лет.

С 1 января 2024 года вступил в силу закон, позволяющий отцам-одиночкам, которые воспитывают детей либо являются единственными усыновителями, так же, как и матерям, направлять маткапитал на формирование накопительной пенсии.

Ещё одно изменение в законодательстве: с 1 января 2024 года право на материнский капитал возникает только у родителей, имеющих российское гражданство на момент появления ребенка, который является гражданином РФ по рождению.

С прошлого года у семей появилась возможность оформлять ежемесячную выплату из маткапитала не только на второго, но и на любого ребенка в возрасте до трех лет. В 2024 году ее размер составляет 14 090 рублей.

Кроме того, с этого года был увеличен до полугода после появления ребенка период, в течение которого можно обратиться за выплатой из материнского капитала и получить деньги за все время с момента рождения ребенка.

Сертификат на маткапитал оформляется проактивно, без личного обращения и подачи заявления. Это — электронный документ, который направляется в личный кабинет получателя на портале госуслуг.

После этого также через личный кабинет можно подать заявление о распоряжении средствами и контролировать их остаток. Если по каким-то причинам человек не пользуется порталом госуслуг, он может обратиться в клиентскую службу Отделения Социального фонда, в которой ему распечатают электронный сертификат на бумажном носителе.

«С 11 января 2024 года меняются условия выдачи льготной ипотеки на готовое и строящееся жильё. Теперь такие кредиты будут выдаваться только при условии применения программы субсидирования от юридического лица... В связи с изменениями введен дополнительный тариф по субсидированию — «Выдача кредита под базовую ставку программы» (далее — Тариф), при выборе которого клиенту будет установлена процентная ставка, соответствующая процентной ставке для указанной госпрограммы (для Господдержки — от 8%, для Семейной ипотеки — 6% и т. д.).

Размеры комиссионного вознаграждения по Тарифу (в % от суммы кредита):

И теперь застройщик объявили бойкот кредитору (пока только Сберу, однако, остальные кредиторы тоже выступили с требованием получить откат - сговор налицо).

В итоге имеем:

- застройщик в рекордном плюсе по прибыли (стоимость квадратного метра выросла в несколько раз);

На 18.12.2023 - 17,75% (взято с оф. сайта ЦБ Процентные ставки по кредитам Банка России). Воистину бизнес не знает слова "достаточно". Получая от нас (гос-ва) компенсацию разницы между ключевой ставкой ЦБ и ставкой кредитования при уменьшении суммы компенсации (23 декабря вступило в силу постановление Правительства России о снижении размера субсидии банкам по льготным ипотечным программам, и в связи с этим в Сбербанке с 11 января 2024 года также меняются условия выдачи льготной ипотеки на готовое и строящееся жильё) кредитор пояснил за жизнь аргументировал свою позицию получать откат и от застройщика.

- народ, народец, быд... (он же электорат) с кредитами и отдаляющейся со скоростью звука мечтой купить жильё.

Тоже с мужем несколько лет подряд вели подобный расчет. Абсолютно все досконально и по пунктам записывали. Каждый раз жопа горела от количества расходов. Я оказывалась жуткой транжирой, но это и логично. Я девочка в конце концов, и одна женского Пола в семье) должна и обязана хорошо выглядеть) дом: квартплата, продукты, быт химия и прочее тоже я покупаю. Так же оплаты занятий по учебе сына: гимназия (она у нас платная), it школа, репетитор, тренировки по самбо -тоже все я. Билеты, туры, поездки - и тут получается, что тоже я))) Поэтому ощущение складывалось, что трачу деньги в основном я) короче, по итогу: мне надоело чувствовать себя виноватой, и ловить косые взгляды мужа. И мы приняли решение, что таблицу с расчетами больше не вести. Лучше не знать о сумме расходов, и лишний раз не расстраиваться, а пустить все силы на больший заработок. И радовать и баловать себя за хороший труд)

Уже несколько лет я веду детальный контроль наших семейных расходов. Делаю я это в первую очередь для того, чтобы самому себе ответить на вопрос: а сколько мы в действительности тратим денег в разрезе разных категорий? А какова динамика этих расходов во времени? И самое главное - какова наша личная инфляция?

Тактико-технические характеристики персонажа из статьи

О себе: Мне 34 года. Я живу в Санкт-Петербурге.

Состав семьи: Нас двое взрослых и двое детей дошкольного возраста.

О расходах: Среднемесячный показатель базовых расходов составил 143'000₽. А если брать средние расходы с учётом необязательных, то вышло аж 192'500₽/мес в среднем. Что это за предмет роскоши, который дал такую разницу - расскажу ниже.

О доходах: Доходы перекрыли расходы, и даже откладывать в сбережения получалось. Но пост всё-таки о расходах.

Динамика расходов: В 2023 году расходы выросли на 14,5% в сравнении с 2022 годом. Это наша личная инфляция, она немного отличается от официальной государственной в большую сторону.

Собственность: У нас своя скромная 2-комнатная квартира и автомобиль.

Кредиты: Нет.

Общая статистика

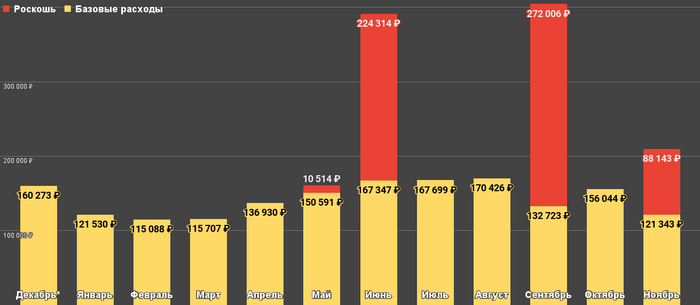

*Декабрь 2022 года

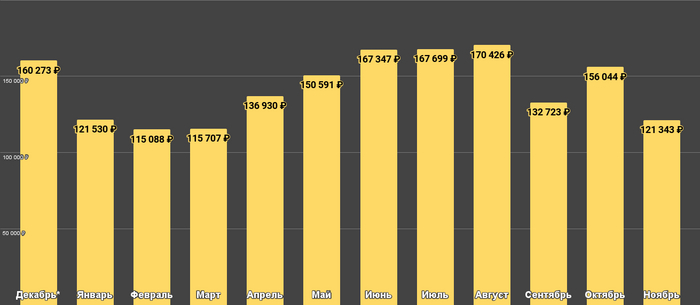

Самым дешёвым месяцем за последний год был февраль. Мало дней, абсолютно неинтересно находиться на улице. Это традиционная штука. Так, в феврале прошлого года было потрачено 112 тыс. ₽ - примерно столько же, сколько и в этом году. Вот этот график, очищенный от "красного", только с базовыми, циклическими расходами:

*Декабрь 2022 года

Есть "просадки" в сентябре и ноябре - как раз в те месяцы, когда были крупные "красные" расходы, они кстати влияют на размер базовых расходов, как бы уменьшая их. Так что в целом тренд на увеличение расходов заметен.

Предлагаю посмотреть на расходы в разрезе категорий, заодно расскажу - что же я называю "роскошью" и выношу за скобки. А что называю базовыми расходами.

1). Путешествия - 594'977₽

Это та самая "роскошь", выделенная красным цветом. Затраты на путешествия не учитываются мной при расчете так называемых циклических или базовых расходов.

Моё лицо, когда осознал, что потратил больше полумиллиона на петушествия...

Это самая спорная и самая бездонная категория, где расходы могут быть от 0 до нескольких миллионов. К 35 годам я побывал в 11 странах (и ещё в десятке мест по России) - это не то чтобы много, но всё же. И с возрастом восприятие и отношение к этому меняется.

Вопреки распространённому нарративу "Путешествия - это здорово, путешествия необходимы любому адекватному человеку для полноценной жизни и расширения кругозора", я придерживаюсь мнения, что это довольно-таки потребительская штука. А нарративы о необходимости путешествовать навязаны обществом потребления (и делающими на этом бизнес людьми, в т.ч. блогерами-путешественниками). Попытки подискутировать на эту тему всегда сопровождаются волной хейта и оскорблений, что для меня очень удивительно.

Но мои близкие получают от этого удовольствие (а их я люблю больше, чем свою душноту), и мы можем себе это позволить. Так что записываю это в "предметы роскоши" - и с легким сердцем собираю свой 10-летний рюкзак.

Итак, что это были за поездки:

Май: Великий Новгород на выходные (вдвоем), 10514₽

Июнь: Турция, Чиралы на неделю (вчетвером), 224314₽

Сентябрь: Таиланд, Пхукет на 10 дней (вдвоем), 272006₽

Ноябрь: Сочи на 6 дней (вчетвером), 88143₽

Следует также понимать, что одна из двух крупных поездок - это как бы отложенный спрос, ведь в 2022 году мы никуда не ездили. А деньги чисто с психологической точки зрения на это дело были "отложены".

2). Продукты питания и бытовая химия - 469'460₽ (или 39'120₽ в месяц)

Инвестиции в индекс массы тела в этом году показывают стабильный результат!

Самая чувствительная в части инфляции категория! И самая устойчивая с точки зрения расходов - сложно перенести потребление в данной категории с одного года на другой. Расходы в данной категории выросли на 19% за год. По ощущениям, объемы покупок тоже увеличились, но несильно, процентов может быть на 5. Качество продукции принципиально не поменялось. Основной эффект - инфляционный.

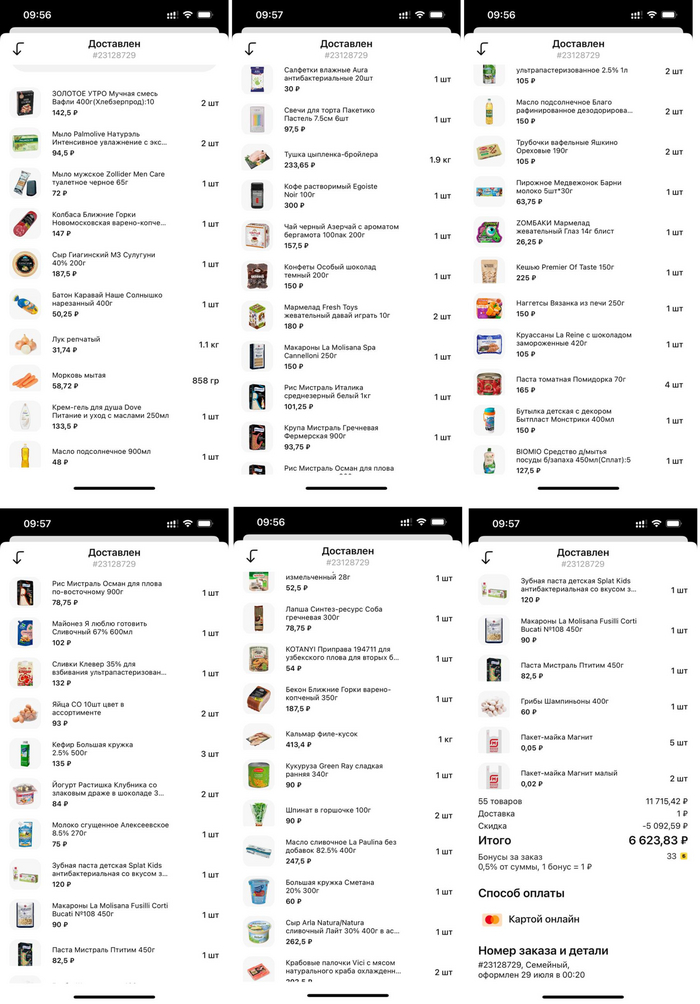

С учетом кешбэка (+1500₽) заказ огромной горы продуктов обошелся в 5123₽ при полной стоимости 11715₽. Часто ловим такие предложения от компаний, конкурирующих за рынок онлайн-заказов продуктов

В случае с этим заказом, вообще непонятно как сервис остается на плаву со скидкой 65% поверх скидок магазина.

3). Одежда - 168754₽ (или 14063₽ в месяц)

Всё ещё не могу свыкнуться с мыслью, что одежды (и обуви!) на 4 человек нужно много. И поэтому уже второй год подряд поражаюсь от величины этой категории. Расходы в категории выросли на 10% за год.

4). Подарки - 158898₽ (или 13242₽ в месяц).

На дни рождения мы дарим довольно дорогие подарки из разряда "жалко денег в обычной жизни, но на ДР можно". Так например, самый дорогой подарок за год - на фото, стоимостью 31000₽.

Также в данную категорию входят цветы и подарки знакомым и родственникам. На одни только цветы ушло 12280₽, не считая доставочных цветов знакомым из других городов.

В прошлом году на подарки ушло в 2 раза меньше денег.

5). Авто - 141884₽ (или 11824₽ в месяц)

Основные расходы в категории - аренда места в подземном паркинге (6000₽/мес или 72000₽ за год). Помимо аренды паркинга, есть ещё такие расходы:

Бензин, 30800₽ - 20 заправок примерно по 30 л каждая.

Автосервис, 21800₽.

Платные парковки, 6700₽.

Шиномонтаж, 4900₽.

ОСАГО, 4220₽.

Мойка самообслуживания и омывайка, 1270₽.

Платная дорога, 200₽.

Ездим мы не так много, что-то около 7000-8000 км в год. В прошлом году без учета покупки дет. кресел вышло 149600₽. Расходы снизились на 5% - в первую очередь из-за того, что мы перестали ездить на работу на авто примерно с августа.

При этом, затраты на шиномонтаж (как один из показателей инфляции) не изменились ни на рубль.

6). Здоровье, медицина - 113136₽ (или 9428₽ в месяц)

Эта альпака считает, что медицинские расходы - не самая приятная штука

Расходы меньше, чем в прошлом году на 20%. Правда, в прошлом году были значительные расходы на зубной имплант, а в этом году такого сильного расхода не было. Навряд ли в данной категории можно отследить инфляцию. Вот какие расходы можно выделить:

Оптика, очки для жены (оказывается, у нее зрение -2), 21100₽.

Платная медицина (в т.ч. детская стоматология), 49500₽.

Платные анализы, 8100₽.

Аптеки, 34400₽.

Аптечные расходы выросли на 20%. По остальным сравнивать сложно, т.к. состав и объем услуг очень разные.

7). Транспорт - 105335₽ (или 8778 в месяц)

В этом году впервые прокатился в бизнес-классе Сапсана. Конечно же, за баллы РЖД-бонуса, а не за свой счёт

Львиная доля расходов - это билеты на поезда в РЖД, 75000₽ за год. Дело в том, что наши родители живут достаточно далеко, и не в крупном городе. Периодически мы туда ездим, это стоит денег.

Какие ещё были расходы:

Самолет, 2 перелета - 13900₽.

Общественный транспорт - 12400₽.

Такси, 9 поездок за год - 4030₽.

Сравнивать инфляцию здесь неприменимо, потому что количество перемещений в пространстве из года в год разное и зависит от кучи обстоятельств.

8). Услуги - 102611₽ (или 8551₽ в месяц)

Это на 5% больше, чем в прошлом году. Что я записываю в эту категорию:

Парикмахеры (для всех), 34500₽.

Косметология (ж), 30900₽.

Услуги в области красоты (ж), 22000₽.

Налоги на имущество (без учета налога на доходы), 7300₽.

Химчистка, 3700₽.

Прочее по мелочи, 4200₽.

Возможно, инфляция в категории намного выше, так как в прошлом году на замену счетчиков потрачено 13700₽. Без учета этого нециклического расхода, потрачено на 22% больше.

9). Коммунальные услуги - 84101₽ (или 7008₽ в месяц)

Вот что входит в категорию:

Жилищно-коммунальные услуги (квартплата, электричество, вода, отопление, взнос на капремонт, вывоз мусора) - 72750₽ или 6060₽/мес.

Интернет (в августе был оплачен на год вперёд, до августа платил ежемесячно), 9770₽.

Мобильная связь (есть корп. сим-карты, так что за свои симки платим редко, преимущественно за доступ в интернет в разъездах), 1584₽.

В данной категории потрачено на 29% больше, чем в прошлом году. С поправкой на оплату интернета далеко вперёд, получится всё равно на 24% больше. Связано в первую очередь с новой графой в платёжке - "Взнос на капремонт".

Не составило труда найти информацию о суммарной жилой площади дома и тарифе на капремонт. Насколько я понял, они собирают 44,5 млн ₽ на ремонт крыши через 13 лет. План надежный, как швейцарские часы.

Такой платёжки не было ранее - наверное, дом был достаточно новым. А теперь он недостаточно новый, и нужно собирать на капремонт примерно по 700₽/мес. С поправкой на платежи, которых ранее не было, инфляция в категории составляет 11%.

10). Образование - 79787₽ (или 6649₽ в месяц)

Что входит:

Платежки за детсад (за двоих), 29640₽ (2470₽/мес.). Это не только сам детсад, примерно треть суммы - это периодически появляющиеся (и пропадающие) доп. активности типа занятий английским или бассейн.

Платные секции/кружки, 47060₽. Посещение не самое стабильное. В самой активной стадии за месяц уходит 10800₽.

Походы в музей, 3080₽.

Зоологический музей - кринжовое место

Рассчитывать изменение цены смысла нет, т.к. значительной части услуг в прошлом не было.

11). Кафе и рестораны - 74887₽ (или 6241₽ в месяц)

Одна из самых приятных категорий. Кстати, потрачено на 10% меньше, чем в прошлом году. Но это связано с тем, что три месяца в году (июнь, сентябрь, ноябрь) потребность закрывалась через аналогичные расходы в путешествиях, и учтены такие расходы в соответствующей категории.

Так как мы живём в Петербурге, то немаловажно понимать, сколько употреблено шаверм. Так, в 2022 году было уничтожено целых 47 шаверм, а в 2023 темпы снизились до 37 шаверм за год. Это связано в первую очередь с уходом с работы. Начиная с сентября, не было куплено ни одной шавермы. В этом плане 2024 год под угрозой - выходить назад на работу пока что не хочется, а в обычной домашней жизни для этого божественного продукта места не находится.

12). Развлечения - 73722₽ (или 6144₽ в месяц)

Не то чтобы мы прямо много развлекаемся. Просто в данную категорию записываются среди прочего расходы на детские игрушки и детские расходные материалы (типа раскрасок, вырезалок, стикеров и прочего такого, покупаемого практически ежемесячно). Да, спорное деление по категориям. Например, сюда могут попасть и книги, хотя м.б. следовало их направить в категорию "Образование". Несколько лет я записываю именно так, и важно сохранять подход в контексте учета инфляции по категориям.

Что входит:

Театр, кино и подобные, 14200₽.

Активные развлечения (парк аттракционов, снежные горки и т.п.), 13800₽.

Игрушки и подобное (сложно делимое на подкатегории), 45700₽.

Маленькие театры в жилых дворах - порой представляют собой более интересные и крутые места, нежели крупные и известные

Потрачено на 25% меньше, чем в прошлом году. Но это точно не из-за изменения цен, а из-за изменения объемов потребляемого.

13). Алкоголь - 49753₽ (или 4146₽ в месяц)

Расходы выросли на 28% в сравнении с предыдущим годом. Объясняется ли это повышенными объемами или изменением цен, понять сложно. Но красный флажок в голове загорелся, следует взять этот вопрос под пристальный контроль. Походы в бары с понятной конкретной целью я также записываю в данную категорию, а не в "Рестораны", и такого вышло на 8100₽.

Стратегический винно-игристый запас на дату написания составляет 17 бутылок и оценивается примерно в 12000₽.

14). Дом - 43952₽ (или 3663₽ в месяц)

Сюда записывается всякая посуда и предметы интерьера. Самые дорогие покупки в категории за год - покрывало за 5400₽ и ёлка (точнее, пихта Нордмана) за 3900₽.

Это декабрь 2022 года и Пихта Нордмана за 3900₽

Кстати, почти такая же пихта годом ранее стоила 1800₽. Цена выросла более, чем в 2 раза, т.к. везут их из Дании. Страшно представить, сколько она будет стоить в этом году... А может, уже пора искусственной обзавестись?

15). Личные расходы - 42244₽ (или 3520₽ в месяц)

Сюда попадают расходы на косметику и редкие некатегорируемые вещи.

16). Подписки - 3392₽

Здесь всего одна покупка - подписка на Яндекс Плюс на три года. Вышло 94₽/мес. Была какая-то странная схема с продажей таких подписок на Алиэкспрессе. Насколько я понял, при покупке автомобилей Хендай выдавали подарочный код, и каким-то образом эти коды утекли. Были риски в такой покупке, но после почти года использования проблем не возникло.

17). Блог - 1990₽

На самом деле, это тоже подписка Премиум для Телеграма. Записал в отдельную категорию, т.к. для личного пользования я навряд ли купил бы её. Но для ведения скромного блога она оказалась необходимой. В прошлом году я также оплачивал комбота для модерации чата, но в новом году необходимости в этом не увидел. Часть функций бота реализовал сам Телеграм (например, система оценки сообщений пользователей), часть (удаление нежелательных ссылок) доступна в бесплатных ботах.

Рекламных расходов в этой категории нет. Рекламный бюджет за всё время по-прежнему составляет 2000₽, которые я в 2021 году заплатил Ютубу, чтобы понять, как он показывает в рекомендациях твоё видео.

18). Домашние животные - 1795₽ (или 150₽ в месяц)

Возможно, у меня самое экономное домашнее животное на свете - волнистый попугай. И возможно, самое бесполезное. Погладить его невозможно, но шум и мусор он генерирует очень активно. Все расходы в категории - на корм.

Важные подсчеты

Вам может показаться, что такой подход - очень мелочный, и трачу на учет расходов я очень много времени. На самом деле, я примерно раз в неделю на 15-20 минут сажусь за свои банковские приложения и переписываю оттуда расходы за неделю. Раз в месяц мне присылает расходы по своим картам жена - с её карт тратится в лучшем случае 10% от всей суммы, т.к. основные расходы она делает с моих карт, и я их вижу. Итоговые временные затраты составляют 1-1,5 часа в месяц. На написание этого поста я потратил примерно столько же времени, сколько на весь учет на протяжении года.

В конечном итоге я получаю ответы на два ключевых вопроса.

Какова наша личная инфляция?

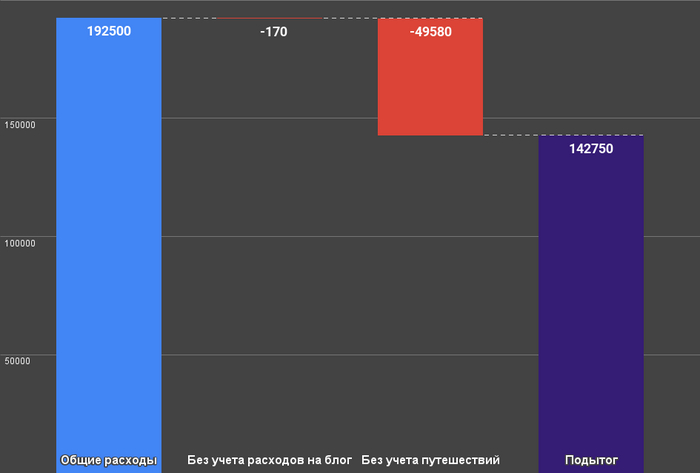

Если отсечь нестабильную "роскошную" категорию "Путешествия", то расходы приросли всего на 5,7%. На первый взгляд, выглядит как победа над инфляцией! Но если обратить внимание, то можно заметить, что такой хороший результат достигнут благодаря снижением потребления. Не было некоторых дорогостоящих разовых покупок, где-то мы просто стали меньше тратить, не столько из-за экономии, сколько из-за небольших изменений в привычках.

Сравнение по месяцам, очищенное от "роскоши". С мая по октябрь 2023 года жизнь была существенно дороже, чем год назад.

Давайте взглянем на очень стабильные категории и на инфляцию в них:

Продукты питания, +19%.

Одежда, +10%.

Автомобиль, фактически 0%.

Аптеки, +20%.

Услуги, +22%.

Коммуналка, +11%.

Взвешивая по объему трат, получим среднюю инфляцию порядка +14,5% в год.

Сколько нужно денег для достижения финансовой независимости?

Для меня важно точно знать среднемесячное значение по нашим расходам. Так как от него зависит (и постепенно увеличивается) общая сумма, необходимая для того чтобы ощущать себя независимым. Если сильно упрощать, я коплю 300 ежемесячных расходов. Почему именно столько - это тема для отдельного огромного поста (который, кстати, уже пару лет назад был написан мной: Правило 4% - о чём вам не расскажет Пенсионный фонд России ).

Копить удается неплохо - в первую очередь благодаря тому, что доходы превышают расходы:

В некоторые месяцы удавалось отложить около 80% от дохода.

Следует очистить общую сумму расходов от "роскоши", т.к. коплю я именно на покрытие базовых потребностей. Также я вычту расходы на блог - пускай он сам на себя зарабатывает. Уверен, это ему под силу. Какие-то разовые покупки (типа очков за 21000₽) я вычитать не буду, т.к. жизнь сложная штука, и такие разовые покупки неминуемо будут и впредь.

142750₽ * 300 = 42,8 млн ₽ - та сумма, которая требуется мне для обретения финансовой независимости и поддержания привычного (текущего) уровня жизни. Эта цифра с годами меняется, растет на показатель личной инфляции и меняется в зависимости от потребительских привычек. Эта цифра не учитывает и какие-то огромные покупки (к примеру, двукратное увеличение жилплощади). Но она учитывает все остальное. И я прошел 2/3 пути. Дальше должно быть проще. Ведь даже если мы откажемся от этой цели, у нас все равно будет отличающаяся от нуля сумма на счёте, а сказать судя по расходам, описанным в этом посте, что мы ущемляем себя во всем ради непонятных целей - у меня язык не поворачивается. Вы сами видели, что здесь есть расходы, которые легко можно урезать. Но задачи такой перед нами не стоит.

----

Расходы мои, тег Моё. Следить за прогрессом достижения этой цели вы можете в моем скромном личном блоге Телеграм, где я ежемесячно выпускаю детальный отчет по расходам. Этот пост подытожил 12 таких отчетов за последние 12 месяцев.

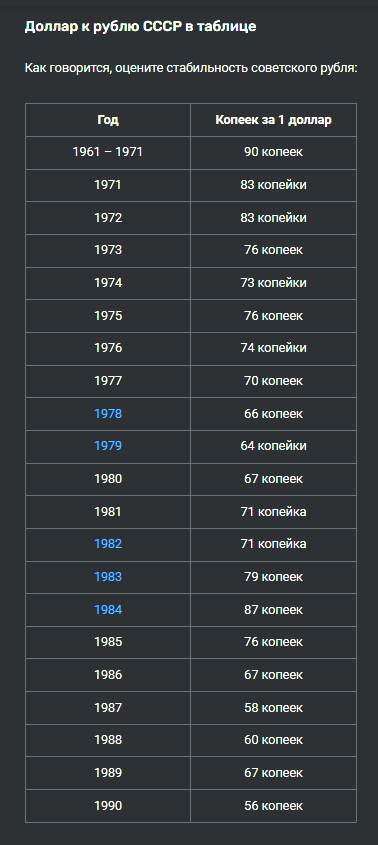

Курс доллара в СССР для многих, будет откровением, был меньше рубля. Да – да, наш, советский рубль стоил дороже основной мировой валюты. Сегодня расскажем, как по годам менялась цена и с какими событиями это было связано.

Итак, в разные годы стоимость валюты американской в СССР была то больше, то меньше рубля. Это зависело, конечно, от событий мировых и от тех, кто был правителем СССР в разные годы.

Курс доллара к рублю в СССР до войны

В первые годы существования СОВЕТСКОГО СОЮЗА на фоне реформ и становления страны 1 доллар стоил около 2х рублей. В 1924 году курс изменился на 22 копейки и стоил 2 рубля 22 копейки, в 1929 году наоборот, доллар подешевел и стал стоить 1 рубль 94 копейки.

С приходом к правлению Иосифа Сталина СССР начал мощное промышленное развитие, но стал терять на международной арене. Да и американская экономика и мировое влияние росло. Доллар в эти годы стоит около 5 рублей. Представляете, какие деньги американцы сделали на поставках лендлиза во время Великой Отечественной войны, когда СССР покупал дорого, много и в кредит.

Курс доллара в СССР 1960 – 1991

В пятидесятые годы ситуация в паре доллар/рубль не оценивалась, так как рубль был привязан к золоту. Самое интересное для доллара началось после денежной реформы Хрущева. Если вкратце, то 10 рублей стали 1 рублем. Соответственно и цена на доллар изменилась. И, поверить сегодня в это сложно, но доллар стал дешевле рубля!!!! 90 копеек всего-то! Чего только стоят публикации в газетах того времени:

Госбанк СССР сообщает

А сколько всего модно было купить на 1рубль . Далее, приводим таблицу доллара к рублю СССР по годам! Посмотрите, как дешевел доллар с годами расцвета СССР!

В 1991 в год распада СССР говорить о курсе доллара не имеет смысла . Все рухнуло, как и страна. Официальный курс Госбанка 56 копеек, в коммерческих банках больше рубля, а на черном рынке и до 30 рублей.

Курс доллара к рублю СССР сегодня

Интересно, что Банк России до сих пор выдает курсы Госбанка СССР. Так вот, на сегодня 1 доллар стоил бы 56,5 копеек…

Почему ЦБ РФ публикует курс Советского рубля?

Это очень интересный вопрос, так как СССР не существует уже свыше 27 лет, а советский рубль не имеет законную силу обращения ни на территории РФ, ни в других странах, бывшего соц. лагеря.

Так для чего же это делается? Зачем он нужен и для кого публикуется?

Готовы? Приступим.

Почему ЦБ РФ публикует курс Советского рубля?

16 февраля 2019

31K прочитали

Здравствуйте дорогие читатели, сегодня мы разберем вопрос: "Почему ЦБ РФ до сих пор, официально, публикует курс советского рубля?".

Это очень интересный вопрос, так как СССР не существует уже свыше 27 лет, а советский рубль не имеет законную силу обращения ни на территории РФ, ни в других странах, бывшего соц. лагеря.

Так для чего же это делается? Зачем он нужен и для кого публикуется?

Готовы? Приступим.

Какой реальный курс у Советского рубля?

Я уже много раз анализировал соотношение курса советского рубля к российскому, рассчитывая его по разным методикам:

Соотношения получались довольно разные, так как экономика в СССР была изолированного типа, с жесткой долей контроля государства за ценами на товары, продукты и услуги в стране.

Цены в современной России формируются же по принципу "рыночных отношений": цены импорта, с учётом торговой наценки и уплачиваемых налогов по принципу конкуренции и свободы ценообразования на рынке.

Что-то стало относительно дешевле и доступнее, а что-то наоборот, сильно подорожало и оказывает нагрузку на бюджет семьи.

Но многие мои читатели, ссылались на: "Официальные курсы госбанка СССР" на сайте ЦБ РФ и высказывали недоумение, зачем мастерить очередной "велосипед" если всё уже итак придумано?

Ну что же, давайте полностью разберем этот вопрос и не будем к нему более возвращаться в будущем. Тут всё довольно просто и прозрачно.

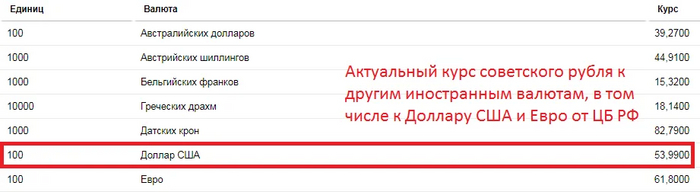

На февраль 2019 года, ЦБ РФ установил отношение курса 100 долларов США = 53,99советских рублей. Что соответствует:

1 советский рубль = 1,85 долларов США

Или, при перерасчёте на рубли по актуальному курсу (16.02.19):

1,85 (цена 1 сов. руб. в долларах) * 66,36 (курс доллара) = 122,77 российских рублей.

То есть, 1 советских рубль равен 122,77 российских рублей по курсу ЦБ РФ, в пересчёте по актуальному курсу доллара США.

Актуальный курс Советского рубля к иностранным валютам с сайта ЦБ РФ.

Зачем ЦБ РФ публикует актуальный курс Советского рубля?

Всё довольно просто. У Советского Союза, на момент распада были долговые обязательства перед другими государствами, которые взяла на себя Россия как гарант последующей выплаты займов.

Банально, тот же "Ленд-лиз" от США со времен Второй Мировой Войны, который Россия еще будет платить, примерно до 2030 года.

По идее, "нет страны - нет долгов" и мы вполне могли бы отказаться от всех обязательств, взятых на себя Советским Союзом.

Официальная формулировка ЦБ РФ относительно курса Советского рубля.

Но почему этого не было сделано? И почему Россия решила гасить задолженности, со времен СССР (ныне не существующего государства)?

Тут кроется очень "тонки правовой момент".

Дело в том, что обязательства (долги) являются разновидностью правом собственности на некий объект, который кому-то принадлежит.

Это как с коллекторами, которые перекупают долг с правом востребования обязательств с заёмщика.

В данном контексте речь идет о плательщике займа (ранее СССР, а ныне - Россия). Кто платит - тому и принадлежит полученное благо за кредитные деньги.

Отказ от всех обязательств СССР, могло бы повлечь уйму споров и проблем по поводу полученных благ, за эти обязательства, и кому они в итоге, теперь должны принадлежать?

Ведь, даже во взаимоотношениях банка с заемщиком, при смерти второго, возникает вопрос:

"Долг либо будут платить наследники имущества, которые выступили как "получатели наследства", либо банк заберет свое имущество, так как плательщика уже нет".

Так что, современную Россию можно назвать "преемницей СССР", так как долговые обязательства Советского Союза взяла на себя Россия.

Вывод

Вот мы и разобрались, зачем и почему ЦБ РФ публикует актуальный курс Советского рубля относительно других иностранных валют, но не российского рубля напрямую - это важное замечание.

Курс советского рубля к текущему российскому, мы можем подсчитать через кросс валюту доллар США, по актуальному курсу.

Таковой получится на уровне 1 к 122,77.

То есть, актуальный курс советского рубля, на момент распада СССР (конец 1991 года) к текущему временному периоду, равен 1 к 122,77.

Публикуется этот курс из-за взятых на себя Россией обязательств Советского Союза, по выплате займов и кредитов иностранным государствам-кредиторам.

Но, со взятыми на себя обязательствами, Россия дала понять, что она является полноправной наследницей имущества СССР и его преемницей.

Такое решение смогло уберечь современную Россию от множества спорных моментов и проблем в будущем, связанным с востребованием кредиторов за свои долги в натуральном или денежном эквиваленте.

По разным причинам, в жизни большинства людей случается задержка платежей или не возврат долгов. Это может произойти из-за ухудшения финансового положения, непредвиденных обстоятельств, злоупотреблений доверием и многих других причин. Хорошей новостью является то, что можно наладить отношения с долгами и рассчитать сроки их погашения. В этой статье мы рассмотрим несколько рекомендаций, помогающих в решении этой проблемы.

Признайте свои долги

Первый шаг к своевременному погашению долгов - признание их наличия. Многие люди пытаются избегать данной проблемы, вместо этого закрывая глаза на нее и надеясь, что она решится сама собой. Но это ведет только к усугублению проблемы. Лучшее решение - признание своих долгов и подготовка к тому, чтобы вернуть все, что было заимствовано.

Чтобы более точно определить наличие долгов, необходимо провести аудит своих финансов и выяснить все варианты долговых обязательств, включая кредиты, займы, задолженности по налогам, алиментам и прочих обязательствах.

Кроме того, необходимо понимать, как складывается процентная ставка например по автокредиту, и все прочие детали, которые влияют на выплату задолженности. Это поможет сократить лишние затраты и уменьшить сумму задолженности.

Составьте план погашения долгов

Чтобы рассчитать сроки погашения долгов, необходимо составить план с включением всех деталей. Вы должны знать, сколько было взято в долг, какая процентная ставка, сколько прошло времени и сколько вам надо оставить на погашение помесячно. Следует учитывать срок погашения кредита, рассчитывать суммы начисленных процентов и другие факторы, способные повлиять на выплаты. Каждый месяц следует проверять, как идет выполнение плана и вносить необходимые коррективы.

Для упрощения расчета сроков выплаты можно воспользоваться специализированными онлайн калькуляторами или программами, доступными на многих интернет ресурсах. Так как онлайн калькуляторы используют сложные формулы и алгоритмы для расчета сроков, это поможет успешно вам распланировать время для выплаты долгов.

Ищите помощь и советы

Возможно, вы не располагаете всеми необходимыми знаниями для того, чтобы самостоятельно рассчитать план других выплат. В таких случаях, лучшая отправная точка - поиск советов и помощи. Многие организации и консультанты готовы помочь людям в решении финансовых проблем, займутся всей работой по графику выплат и соответствующему контролю. Экономические консультанты и бухгалтеры также могут помочь разработать план выплаты вашего долга.

Кроме того, вы можете обратиться за помощью к друзьям, семье или другим надежным людям. В зависимости от вашей ситуации, они могут помочь организовать финансовые средства или дать советы по управлению своими долгами.

Уменьшите расходы

Чтобы сократить период погашения долгов, воспользуйтесь стратегиями сокращения расходов и максимально ограничьте все возможные издержки. Например, продайте те вещи, которые вам не нужны, откажитесь от лишних услуг, не путешествуйте или не ездите по ресторанам. Также рекомендуется уменьшать кредитные долги и не брать новых, пока не будет погашен текущий долг.

Кроме этого, можно использовать приемы экономии, такие как покупка товаров на распродаже, переход на дешевые аналоги и сокращение частоты пользования услугами связи. Все это поможет сократить затраты и сократить период выплаты.

Как предотвратить возникновение долгов

Конечно, лучше всего обходиться без долгов. Некоторые простые стратегии помогут избежать больших долговых обязательств, которые зачастую могут стать таким грузом, что люди не в состоянии справляться с ними.

Часто у людей возникают долги не из-за нежелания или лени, а из-за незнания правил управления своим бюджетом. В наше время достаточно много информации о том, как лучше управлять своими финансами и сокращать затраты. Вот несколько советов, которые могут помочь вам предотвратить возникновение долгов.

1. Составьте бюджет

Составление бюджета - лучший способ разобраться в своих финансовых потребностях и управлять своими расходами. Сначала заложить все постоянные затраты, такие как аренда, коммунальные услуги, страхование и т.д. Затем добавьте оценку расходов на продукты питания, транспорт, привычки и развлечения.

После того как вы посчитаете все расходы, установите лимит на свои траты и следите за тем, чтобы не превышать установленный лимит. Мониторинг расходов поможет избежать задолженностей и сохранять деньги.

2. Уменьшайте свою зависимость от кредитных карт и займов

Одним из главных источников задолженности являются кредитные карты и займы. Чем реже вы используете кредитные карты и заемные средства, тем меньше вероятность, что у вас появятся долги.

Если вы все же используете кредитные карты, попробуйте их настроить на автоматическую оплату ежемесячных платежей. Это поможет вам избежать уплаты штрафов за просроченные платежи.

3. Устанавливайте приоритеты в своих расходах

Если у вас есть ограниченный бюджет, размышляйте, на что вы собираетесь потратить свои деньги. Определите, что является для вас более приоритетным, важным и необходимым, а что не является необходимым.

Например, свои деньги лучше тратить на оплату коммунальных услуг, питание и здоровье, чем на ненужные покупки, развлечения или рестораны. Выбирайте те виды расходов, которые являются необходимостью для вас и вашей семьи, и не тратьте деньги на всё остальное.

4. Изучите принципы управления своими финансами

В конце концов, лучшим способом избежать долговых обязательств и связанных с ними проблем - узнать, как управлять своими финансами. Изучайте основы управления бюджетом, экономии, инвестирования и т.д. В наше время существует множество курсов и программ обучения и различных интернет ресурсах, где вы можете найти полезную информацию по управлению финансами.

5. Создавайте финансовое резервирование на случай аварийных ситуаций

Создание финансовых резервов на случай неожиданных происшествий (например, увольнения, медицинских расходов или аварий) позволит экономить на расходах и избежать возможных долговых обязательств.

6. Избегайте соблазна сверхдорогих покупок

Социальные сети и маркетинговые кампании регулярно обеспечивают пользователям доступ к продуктам "премиум-класса" и эксклюзивным предложениям. Но избегайте соблазна покупать сверхдорогие товары ради образа жизни. Вам ничего не стоит выбрать более дешевый вариант, которые неизбежно станет лучшими выборами на долгосрочной основе.

7. Игнорируйте неожиданные заманивающие предложения от кредиторов

Если вам вдруг приходят заманчивые персональные предложения от кредиторов, информационные рассылки или предложения о быстром доступе к заемным средствам, будьте осторожны. Не все такие оферты выгодны: многие из них накладывают дополнительные комиссии и/или несут риски повторных долговых обязательств.

8. Измерьте свою удовлетворенность

Измерьте свою удовлетворенность жизнью и финансовыми вложениями. Пользуйтесь системами оценки услуг, чтобы помочь себе выбрать доступные и качественные услуги для своих потребностей. Спокойствие и умиротворенность - важная часть свободы от финансовых забот в нашей жизни.

Принимайте осознанные финансовые решения и не забывайте, что правильное управление финансами может помочь избежать возникновения долговых обязательств и связанных с ними проблем.

Наконец, я надеюсь, что представленные советы помогут Вам наладить отношения с долгами и рассчитать сроки их погашения.