Решил поделиться с вами мыслями на тему введения цифрового рубля и тем, каким образом это может отразиться на банковской системе. Держателям акций будет над чем задуматься.

❗ Источников в статье много, приведу в конце публикации.

Что это?

Цифровой рубль

— это третья форма национальной валюты (наряду с наличными и безналичными рублями), выпускаемая Банком России и хранящаяся в цифровых кошельках на платформе ЦБ.

Минусы для банков

✅ Снижение доходов от комиссий:

✔ Цифровой рубль позволит проводить переводы и платежи с минимальными или нулевыми комиссиями (0% для физлиц, 0,3% для бизнеса). Это сократит доходы банков от традиционных операций, таких как переводы и эквайринг.

✔ Банки могут потерять до 50 млрд рублей в год из-за перераспределения платежного рынка.

✅ Переток депозитов:

✔ Цифровые рубли хранятся на платформе ЦБ, а не в коммерческих банках, что приведёт к оттоку части депозитов в цифровые кошельки. Это уменьшит ликвидность банков, необходимую для кредитования.

✔ Аналитики оценивают, что кредитный потенциал банковской системы может снизиться на 5–10% в краткосрочной перспективе. Вполне возможен и более худший сценарий.

✅ Борьба за клиентов:

✔ Доступ к цифровым кошелькам через приложения любых банков снижает зависимость от конкретного банка. Это усилит конкуренцию, так как банки потеряют эксклюзивность в предоставлении платежных услуг.

✔ Банки будут вынуждены предлагать новые продукты и сервисы, чтобы удержать клиентов и сохранить прибыль.

✅ Затраты на инфраструктуру:

✔ Крупнейшие банки должны внедрить операции с цифровым рублем с 1 сентября 2026 года, что потребует инвестиций в инфраструктуру (оценочно 120–200 млн рублей на банк).

✅ Надзор:

✔ Все операции с цифровым рублем фиксируются в блокчейн-реестре, что повышает прозрачность и контроль со стороны ЦБ. Это может ограничить возможности банков в "серых" схемах, но также усложнит их операционные процессы.

✅ Мнение ЦБ:

✔ Банк России подчеркивает, что цифровой рубль не заменит банки, а дополнит существующую систему, предоставляя новые возможности. Банки останутся посредниками, предоставляя доступ к цифровым кошелькам через свои приложения, и смогут зарабатывать на инновационных продуктах.

Сроки

✅ Внедрение цифрового рубля будет постепенным (с 1 сентября 2026 года для крупнейших банков, с 2027–2028 для остальных). С одной стороны, времени на адаптацию достаточно. Справятся ли банки?

Последствия и меры поддержки

✅ Банк России получит больше контроля над денежными потоками, но ограничит автономию коммерческих банков, что может привести к оттоку депозитов и снизить кредитный потенциал банковского сектора.

✅ ЦБ обещает учитывать влияние цифрового рубля на денежно-кредитную политику, чтобы избежать дефицита фондирования у банков. Это может включать корректировку ключевой ставки или другие меры поддержки.

Итоги

✅ Опросы ВЦИОМ показывают, что только 31% россиян готовы попробовать цифровой рубль, а 59% не заинтересованы в его использовании. Отсутствие процентов и кешбэка на остаток в цифровых кошельках снижает их привлекательность для сбережений, что ограничивает переток средств из банков.

💡 Давайте рассмотрим такой вариант. Что если на законодательном уровне переведут пенсии, соц. выплаты и зарплаты всего гос. сектора в цифру?

На мой взгляд, многие, особенно "мелко-средние" банки, канут в Лету.

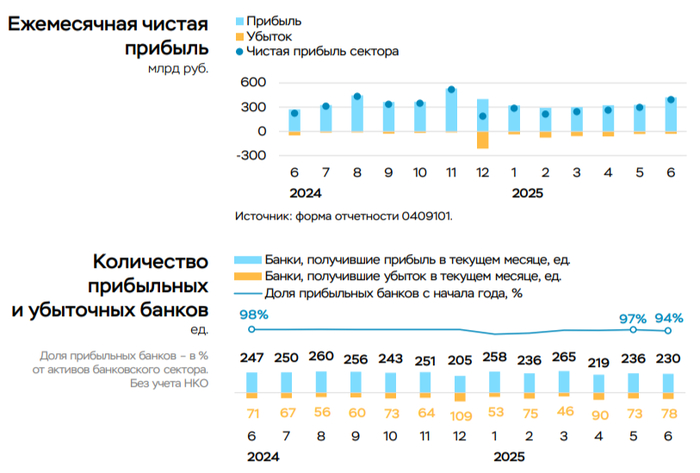

💳 По данным ЦБ, в июне 2025 г. прибыль банков составила 392₽ млрд (+53,7% г/г, в мае — 296₽ млрд), по сравнению с прошлым годом есть ощутимое увеличение — 255₽ млрд в июне 2024 г. Также отмечаю, что доходность на капитал в мае увеличилась с 18,9 до 24,5%. Теперь приступим к интересным фактам из отчёта:

🟣 Основная прибыль (состоит из ЧПД, ЧКД, операционных расходов и чистого доформирования резервов) увеличилась до 323₽ млрд (в мае 277₽ млрд) за счёт разового восстановления крупных резервов по прочим требованиям. Помимо этого, на увеличение чистой прибыли по сравнению с маем повлиял рост положительной переоценки ОФЗ на 30₽ млрд и дивидендов от дочерних финансовых компаний на 22₽ млрд (рост в 2 раза).

🟣 За первое полугодие банки заработали 1,7₽ трлн чистой прибыли, что соответствует прошлогодним заработкам. Банкам удаётся поддерживать широкую маржу в условиях жёстких ДКУ, несмотря на заметный рост отчислений в резервы из-за постепенного вызревания розничного портфеля.

🟣Балансовый капитал увеличился на 457₽ млрд (+2,4% м/м), прирост больше, чем в чистой прибыли сектора. Главным образом повлияла положительная переоценка ценных бумаг — 249₽ млрд, из-за роста индекса ОФЗ в ожидании снижения ключевой ставки (в июле ставку снизили).

Данные изменения видны по отчёту:

🏦 ОтчётСбербанка за июнь: расходы на резервы и переоценка кредитов за июнь неистово растут -70,8₽ млрд (годом ранее -14,8₽ млрд), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла +15,6₽ млрд, а резервирование составило -86,4₽ млрд). Достаточность капитала составляет 14% (+0,4% м/м), случилась переоценка облигаций (+117,3₽ млрд) из-за роста RGBI. Портфель жилищных кредитов вырос на 0,9% за месяц (в мае +0,9%), банк выдал 200₽ млрд ипотечных кредитов (-51,8% г/г, в мае 190₽ млрд). Портфель потреб. кредитов снизился на 1,9% за месяц (в мае -1,9%), данных по выдаче не раскрыли. Корп. кредитный портфель увеличился на 0,4% без учёта валютной переоценки за месяц (в мае +0,9%), корпоративным клиентам было выдано 1,9₽ трлн кредитов (-9,5% г/г, в мае 1,6₽ трлн, рост от месяца к месяцу связан с перекредитованием). Вклад же Сбера в общую банковскую прибыль в июне составил 36,7%.

🏦 ОтчётВТБ за май: Расходы на содержание персонала и админ. расходы — 42,4₽ млрд (+12,8% г/г), если в прошлом году влияло на увеличение расходов присоединение РНКБ, то теперь Почта Банка. Отчисления в резервы составили 22,9₽ млрд (+36,3% г/г), низкая база прошлого года по отчислению в резервы перед глазами. Общая достаточность капитала увеличилась за месяц с 9,5 до 9,9% (min допустимое значение с учётом надбавок — 9,25%), на балансе банков достаточное кол-во ОФЗ, а индекс RGBI вырос в мае, плюс в мае банк привлёк суборд на 93₽ млрд из ФНБ, но суборды не решают проблему с базовым капиталом. Мы уже знаем, что акционеры утвердили дивиденд за 2024 г. в размере 25,58₽ на одну акцию (275,75₽ млрд), с выплатой дивиденда достаточность капитала просядет, поэтому допэмиссия необходима (поговаривают о 100₽ млрд — max кол-во акций до пересечения порога у гос-ва в 50%, это если покупать будут по 80₽ за акцию, говорили, что цена выкупа будет близка к рыночной, тогда акции уже очистятся от дивиденда).

📌 Регулятор добился охлаждения розничного кредитования и корпоративного, но это давит на основной доход банков. В июне на помощь пришло восстановление резервов, дивиденды и рост ОФЗ, укрепление же ₽ не даёт заработать на курсовых разницах. Всё же я считаю, что банкам будет сложно повторить цифры 2024 г. по чистой прибыли в 2025 г.

Центральный банк России 29 июля принял решение о привлечении ПСБ к административной ответственности. Информация об этом опубликована на официальном сайте регулятора.

Постановление вынесено по статье 14.29 Кодекса РФ об административных правонарушениях (КоАП). Она распространяется на незаконные, но не подпадающие под Уголовный кодекс действия по получению или предоставлению кредитного отчета либо информации, составляющей кредитную историю и входящей в кредитный отчет. Штраф для должностных лиц может составлять от 2,5 тысячи до 5 тысяч рублей, для юридических лиц — от 30 тысяч до 50 тысяч рублей. К должностным лицам по этой статье также может применяться дисквалификация на срок до трех лет.

ПАО «Банк ПСБ» ранее Промсвязьба́нк — российский банк, основанный в 1995 году. Штаб-квартира — в Ярославле.

ПСБ входит в составляемый Банком России перечень системно значимых кредитных организаций, а также в первую пятерку крупнейших банков страны по объёму активов. На конец 2020 года сеть банка насчитывала около 300 офисов продаж в России.

Это был примерно 2007 год. Квартиры, особенно однушки, раскупались как горячие пирожки еще на этапе котлована.

Договоры долевого участия уже регистрировали в Росреестре, поэтому народ покупал права на строящиеся квартиры не переживая.

В городе появился риэлтор, который стал активно продавать квартиры одного крупного застройщика. Придешь в его офис продаж - квартир нет, а у этого риэлтора есть. Все думали, что они как-то связаны, но не в этом суть.

В один прекрасный день риэлтор исчезает, но всплывает такая история:

Риэлтор с покупателями пришли в МФЦ и сдали сотруднику росреестра на регистрацию договор переуступки прав требования на квартиру. Получили расписку о сдаче документов, отдали деньги.

В положенный срок покупатели вернулись получить зарегистрированный договор, а оказалось, что они ничего на регистрацию не сдавали.

И таких обманутых было несколько человек.

Риэлтор вместе с сообщником, который сыграл роль сотрудника росреестра, приняли документы и выдали фальшивую расписку.

Возвращаюсь я с дочкой после того, как гостил у родителей на даче. Станция Чисмена, вокруг природа, птички поют, а касса — молчит. Ну ладно, думаю, XXI век на дворе, куплю билеты в терминале. Тыкаю в экран, деньги списались… а билеты — нет. В смысле, на экране появилась надпись , что билет печатается, но билетов мы так и не увидели ("Ложки нет, Нео"). Терминал просто сделал вид, что ничего не произошло. Я на всякий случай номер терминала сфоткал — мало ли, вдруг он сбежит и придётся объявлять в розыск. На электричку пошли без билетов (турникетов на станции, как билетов в терминале — нет).

Заходим в электричку, и тут, как в плохом детективе, появляются контролёры. Я им честно говорю: «Ребят, терминал меня кинул, вот доказательства!» Показываю списание, фото терминала — в общем, всё, кроме билетов. Контролёры вздохнули, сочувственно посмотрели на меня и выписали новые билеты. За деньги, конечно. Пока выписывали, учили жизни: мол, иди, жалуйся на сайт ЦППК или в любую кассу.

Вечером я, как истинный страдалец, сел за комп, открыл банковское приложение и вдруг увидел кнопку «Оспорить операцию». О, думаю, вот он — шанс восстановить справедливость! Тем более я для Т-Банка — почти родной, а для ЦППК — просто слёзы под дождём (цитируя Роя Батти). Заполнил заявку, прикрепил фото билетов (типа «смотрите, я не жулик, я просто неудачник»), отправил и стал ждать. Понимал, что вернуть 800 рублей за билеты — это не вернуть зрителей в кинотеатры, но всё-таки.

Через пару дней пришло сообщение: «Твоя заявка в работе. Целую, твой Т-Банк». Я представил, как где-то в недрах банка сидят люди, разглядывают мои билеты и решают: «Ну ладно, вернём, а то мужик и так уже попал». И вот спустя восемь дней — о чудо! — деньги вернулись.

13 апреля 1519 года в итальянском городе Флоренция в семье урбинского герцога Лоренцо Медичи и французской аристократки Мадлен де ла Тур родилась девочка, которой родители дали имя Екатерина. К тому времени семья Медичи являлась фактической хозяйкой Флорентийской республики и все больше распространяла свое влияния на другие части Италии. О происхождении рода Медичи нет достоверных данных. Согласно семейному преданию Медичи, их род возник в 8 веке, а его основателем стал рыцарь по имени Аверардо, находившийся на службе императора Карла Великого. Однако, скорее всего, эта версия не имеет ничего общего с действительностью и является обычной пропагандистской агиткой, призванной возвеличить престиж династии в глазах европейской знати. Судя по всему, при дворе Карла Великого действительно служил представитель Медичи, однако он был не рыцарем, а обычным медиком (итал. medico), и именно его должность дала название всему роду. Также существует версия, что семья Медичи первоначально занималась аптечной торговлей, что поспособствовало этой в будущем прославившейся фамилии сколотить первоначальный капитал. Как бы то ни было, в начале 13 века Медичи переселились во Флоренцию, где немедленно занялись банковским делом, прибыль от которого быстро открыла им двери в верхушку флорентийской знати.

В начале 15 века банк Медичи вышел на общеитальянскую арену, а его учредители стали играть важную роль в политических делах страны. Под руководством Джованни ди Биччи де Медичи семейный банк открыл свои филиалы в Риме, Венеции, Неаполе и других итальянских городах, а также стал активно вкладывать деньги в различные мануфактуры и в венецианскую торговлю с Востоком, что в конечном итоге принесло Медичи гигантскую прибыль. В 1401 году Джованни одолжил 12 000 флоринов архидиакону Болоньи Бальдассарре Коссе, которые тот потратил на приобретение должности кардинала. Как показало будущее, этот заем оказался, пожалуй, самой выгодной инвестиций банка Джованни. В 1410 году Косса был избран папой Римским под именем Иоанна XXIII (в историю он вошел как антипапа, так как был избран в период Великого западного раскола Римской церкви. Подробнее об этом можно почитать здесь - Интриги Карла Злого. Римских пап много не бывает... ), а Джованни Медичи стал официальным банкиром папского двора, в результате чего клиентами его банка стала масса кардиналов и иных сановников Святого престола. В конечном итоге, сколотивший огромный капитал и обросший политическими связями Джованни в 1421 году был избран на должность гонфалоньера справедливости Флоренции, что позволило ему практически единолично руководить политической и экономической жизнью города-республики.

Флоренция .

После смерти Джованни в 1429 году финансовую империю Медичи унаследовали его сыновья Козимо и Лоренцо, которым пришлось изрядно попотеть в борьбе за сохранение власти их семьи во Флоренции. По началу успех в этой борьбе был на стороне Ринальдо Альбицци, возглавляющего партию флорентийских олигархов, выступающих оппозицией Медичи. В 1433 года Козимо и Лоренцо были изгнаны из Флоренции за политические интриги, однако уже на следующий год их сторонники сумели совершить в республике переворот, в результате которого братья вернулись в город, а Козимо и вовсе встал во главу Флорентийской республики, тем самым положив начало господству Медичи во Флоренции, длившемуся с перерывами более 300 лет.

В 1513 году власть Медичи распространилась и на Рим. 11 марта того года благодаря подкупу кардиналов на Святой престол Римской католической церкви взошел Папа Лев X, в миру известный под именем Джованни ди Медичи. После его смерти в 1521 году папская тиара ушла из рук рода Медичи, однако уже в 1523 году она вновь вернулась в семью. Новым Папой стал Джулио Медичи, вошедший в историю под именем Климент VII. Именно он и сыграл главную роль в судьбе Екатерины Медичи, приходившейся ему внучатой племянницей. После разграбления Рима в 1527 году немецкими ландскнехтами ( Средневековый "Джеймс Бонд". Разграбление Рима ), Климент попал в сильнейшую зависимость от императора Священной Римской империи Карла V, в результате чего его престиж, а за ним и престиж всего рода Медичи, рухнул в глазах европейской знати. В попытке его восстановить в 1531 году Климент сумел выдать свою внучатую племянницу Екатерину замуж за Генриха Валуа, сына французского короля Франциска I, обещая тому посильную помощь в борьбе против Карла V, с которым Франция уже много лет вела войну за право обладания Миланом.

Екатерина Медичи и Генрих II

Свадьба состоялась 28 октября 1533 года, однако никакой пользы французскому королевскому двору она так и не принесла. В 1534 году Климент VII неожиданно скончался, а сменивший его на Святом престоле Папа Павел III немедленно расторг союз с Францией и отказался выплачивать приданое Екатерины. Политическая ценность принцессы моментально улетучилась, и разочарованный этим событием Франциск иронично заметил своим приближённым, что невеста его сына прибыла во Францию "совершенно голой". В довершение к этому Екатерина оказалась совершенно не во вкусе Генриха, и вместо нее место в сердце французского принца заняла знатная французская дама Диана де Пуатье. Несмотря на то, что Диана была старше Генриха почти на 20 лет, тот беззаветно влюбился в нее, еще будучи ребёнком, и сохранил это чувство на протяжении всей своей жизни. Екатерина же, оставшаяся без приданного и без любви мужа, оказалась на задворках королевского двора.

Еще более усугубила положение Екатерины ее неспособность родить своему мужу сына. Генрих, который после смерти своего старшего брата в 1536 году стал наследником французской короны, несмотря на то, что испытывал некоторую степень отвращения ко своей жене, прекрасно осознавая всю политическую важность законного продолжения рода, не уклонялся от исполнения супружеского долга, однако результата это не приносило. В надежде забеременеть Екатерина обращалась за помощью к различным магам, которые советовали ей для успешного зачатия пить мочу мула и носить коровий навоз на нижней части живота... Обращалась она за советом и к известному алхимику и предсказателю Мишелю Нострадамусу, который уверял свою госпожу, что в будущем она обязательно сумеет родить сына.

"Роды в Средневековье".

Мишель де Нотрдам родился 14 декабря 1503 года во французском городе Сен-Реми-де-Прованс в семье евреев, обращённых в католичество в XV веке. 1518 году 14-летний Мишель отправился на учёбу в Авиньонский университет, где он обучился так называемому тривиуму — грамматике, риторике и логике, а позднее квадривиуму — геометрии, арифметике, музыке и астрологии. В 1519 году в городе разразилась чума, а Мишель был отчислен, после чего он решил самостоятельно обучиться на врача, а также пытался найти способ лечения чумы, что, впрочем, сделать ему так и не удалось. В 1529 году Мишель поступил на медицинский факультет университета Монпелье, а в 1534 году получил докторскую степень. С этого момента его фамилию начали писать на латинский манер - "Nostradamus". В 1546 году Нострадамус боролся с чумой на юго-востоке Франции в Экс-ан-Провансе, за что был удостоен парламентом данной области пожизненной пенсии. Существуют легенды о чудодейственной силе созданных им лекарств, однако дошедшие до наших дней рецепты не выходят за рамки традиционной медицины XVI века.

В 1555 году Нострадамус опубликовал свой первый астрологический альманах, а чуть позже и первую часть Центурия (столетие), содержащее 353 четверостишия с предсказаниями о будущем мира. Его астрологические расчёты содержали много ошибок, за что астрологи того времени критиковали Нострадамуса. Так, астролог Лоренс Видель писал ему - "В истинной астрологии вы понимаете меньше, чем ничего". В 1558 году в заключительной части Центурия Нострадамус обратился к французскому королю Генриху II, называя того повелителем мира и обещая раскрыть историю человечества на столетия вперёд. Неизвестно, что по поводу предсказателю думал Генрих, но его жена Екатерина точно испытывала к Нострадамусу симпатию и в 1564 году назначила его королевским медиком и астрологом. Спустя 2 года после этого, 2 июля 1566 года, Нострадамус умер от осложнений подагры. На мраморной плите над его могилой высечена надпись "Здесь покоятся кости знаменитого Мишеля Нострадамуса, единственного из всех смертных, который оказался достоин запечатлеть своим почти божественным пером благодаря влиянию звёзд будущие события всего мира".

Возвращаясь же к проблемам зачатия у Екатерины Медичи, то в один момент к кампании по плановой беременности принцессы подключилась и любовница ее мужа Диана... Графиня лично начала учить Екатерину любовной науке. В этом деле ей помог не только собственный опыт, но и то, что ей объясняли повитухи ещё в раннем детстве. Екатерина, как ревностная католичка, сперва сопротивлялась такому бесцеремонному вторжению в личную жизнь, но, сопоставив знания Дианы в обсуждаемой области со своими, согласилась следовать её советам. В конечном итоге, то ли благодаря моче мула, то ли благодаря советам Дианы, в 1543 году Екатерина наконец забеременела, а 20 января 1544 года она родила своему мужу наследника, которого назвали Франциском в честь деда.

Следующие 12 лет Екатерина только и делала, что рожала детей своему мужу, общее количество которых к 1556 году достигло десяти, правда, не всем из них удалось пережить младенчество. Последние роды Екатерины прошли очень сложно и едва не привели к ее смерти, в результате чего врачи посоветовали королевской чете больше не думать о рождении новых детей. После этого совета Генрих, в 1547 после смерти своего отца, ставший французским королем, окончательно прекратил посещать спальню своей супруги, проводя всё свободное время со своей фавориткой Дианой де Пуатье.

С восшествием Генриха на престол Екатерина номинально была объявлена королевой Франции, однако все окружающие прекрасно понимали, что настоящей королевой стала Диана - даже на церемонии коронации она занимала почётное публичное место, тогда как Екатерина находилась на удалённой трибуне. Диана не стеснялась влезать в политические дела Франции, и вскоре стало понятно, что она имеет огромное влияние на решения короля. Начиная с 1550 года, она управляла министерствами, ведала назначениями, смещениями и вообще всеми государственными делами подобно премьер-министру. Разумеется, Екатерине не нравилось, что любовница ее мужа фактически управляет страной, в то время как она сама не занимается ничем, кроме как безостановочного рождения детей Генриху, однако ничего со сложившимся положением она сделать не могла. Как сообщает придворный хронист Пьер де Бурдейль, однажды Диана увидела Екатерину с книгой в руках и с улыбкой спросила её, что она читает, на что та ответила: "Я читаю историю Франции и нахожу неоспоримые свидетельства того, что в этой стране блудницы всегда управляли делами королей".

Стоит отметить, что в словах Екатерины была доля правды, ведь и отец ее мужа, Франциск I, находился в любовных чарах своей фаворитки Анны де Писле герцогини д’Этам. К слову, Анна всем сердцем возненавидела Диану Пуатье после одного случая во время рыцарского турнира. На этом мероприятии организовали голосование с целью выяснить, кого же королевская знать считает самой красивой дамой при дворе. С большим отрывом победила Диана де Пуатье, что навечно сделало её врагом в глазах Анны. Когда же Диана стала фавориткой Генриха, Анну и вовсе охватил страх, так как с его восшествием на французский престол после смерти Франциска автоматически возвышалась и Диана. Пытаясь постелить себе соломку, Анна вступила в тайную переписку с врагом Франции, императором Карлом V, в которой отправила тому не мало важных сведений о действиях Франциска в надежде получить убежище в Испании после кончины своего любовника. Однако покинуть пределы Франции ей так и не удалось. После смерти Франциска I новый король Генрих II по требованию своей фаворитки Дианы де Пуатье немедленно предал Анну опале, отобрал у нее все бриллианты, подаренные ей покойным монархом, и навсегда сослал из Парижа в отдалённое поместье. В будущем такая же судьба постигла и саму Диану.

Анна де Писле.

10 июля 1559 года Генрих II скоропостижно скончался в результате ранения, полученного на рыцарском турнире, который он устроил в честь свадьбы своей дочери. В сражении с графом Монтгомери осколки копья вонзились в лоб и глаза короля после того, как у него случайно открылось забрало шлема. Лучшие врачи боролись за жизнь короля на протяжении 10 дней, однако спасти его так и не смогли, Новым королем Франции стал его 15-летний сын Франциск II, при котором Екатерина Медичи фактически стала регентшей французского государства. Стоит отметить, что, несмотря на скотское отношения Генриха к себе, Екатерина, по всей видимости, искренне любила своего мужа, ведь после его смерти она в знак траура облачилась в чёрные одежды, которые носила до конца своих дней, из-за чего вошла в историю под именем "Чёрная королева".

Со смертью Генриха, вполне естественно, наступил конец влиянию Дианы де Пуатье при французском дворе. Екатерина отобрала у своей многолетней соперницы все драгоценности, подаренные ей Генрихом, и выслала ее из Парижа в замок Ане, где та и скончалась 25 апреля 1566 года. Что же до Екатерины, ставшей формальной регентшей французского королевства, то по началу она отнюдь не стремилась единолично управлять государством, в результате чего всю фактическую власть над Францией она передала в руки братьев де Гиз, приходившихся дядями малолетнему королю Франциску II.

Эта история — классический пример того, как обычный человек, доверив деньги крупному банку, может оказаться в положении обманутого. И как в подобных ситуациях суды оценивают действия клиента, банка и его сотрудников.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

Однажды гражданин Б. продал квартиру и решил положить вырученные деньги на банковский вклад. Сумма была внушительная — 5 млн рублей. С такими деньгами Б. встретили в банке как дорогого гостя. Управляющий отделением лично пригласил его в кабинет и сам оформил вклад.

Б. получил договор банковского вклада и банковский ордер и, довольный, покинул банк.

Через несколько лет он вернулся, чтобы снять вклад с процентами — их должно было набежать почти 3 млн. Но на этот раз его встретили куда менее радушно: сотрудники заявили, что никакого вклада на его имя нет и не было.

Выяснилось, что деньги присвоил тот самый управляющий отделения. А договор был подписан другим сотрудником, который не имел полномочий открывать вклады.

Полиция возбудила уголовное дело, но сам банк отказался вернуть деньги. По его мнению, виноват управляющий, и именно он должен возместить ущерб.

Б. подал иск к банку и потребовал почти 10 млн рублей: сумму вклада, проценты и неустойку. Банк, в свою очередь, подал встречный иск — о признании договора незаключенным.

Что решили суды?

Суд первой инстанции поддержал банк.

Во-первых, Б. не доказал сам факт внесения денег на вклад. Обычно это подтверждается кассовым ордером, а у Б. был только банковский ордер — другой документ. Б. должен был потребовать именно кассовый ордер, но не сделал этого.

Во-вторых, хотя управляющий действительно был уполномочен открывать вклады, договор подписал другой сотрудник, не имевший таких полномочий.

На этом основании суд признал договор незаключенным. Апелляция и кассация оставили решение в силе.

Что сказал Верховный суд?

Нижестоящие суды не учли, что Б. не мог заподозрить мошенничество.

Знать, кто именно подписал договор, Б. не мог — он был уверен, что договор подписал управляющий, имеющий все полномочия.

Также Б., как обычный потребитель, не обязан был знать, какой именно ордер ему должны выдать — банковский или кассовый.

Нижестоящие суды в своих выводах исходили из того, Б. должен был заподозрить обман. Однако внешне никаких оснований для подозрений не было.

Поэтому банк должен нести материальную ответственность за действия сотрудника (Определение Верховного суда по делу N 21-КГ22-11-К5).

В итоге суд первой инстанции решил, что банк должен возместить все деньги — почти 9,5 млн рублей (Решение Нальчикского городского суда КБР по делу N 2-2519/23).

Теперь уже банк пошел обжаловать решение, дойдя до Верховного суда — но везде получил отказ.

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

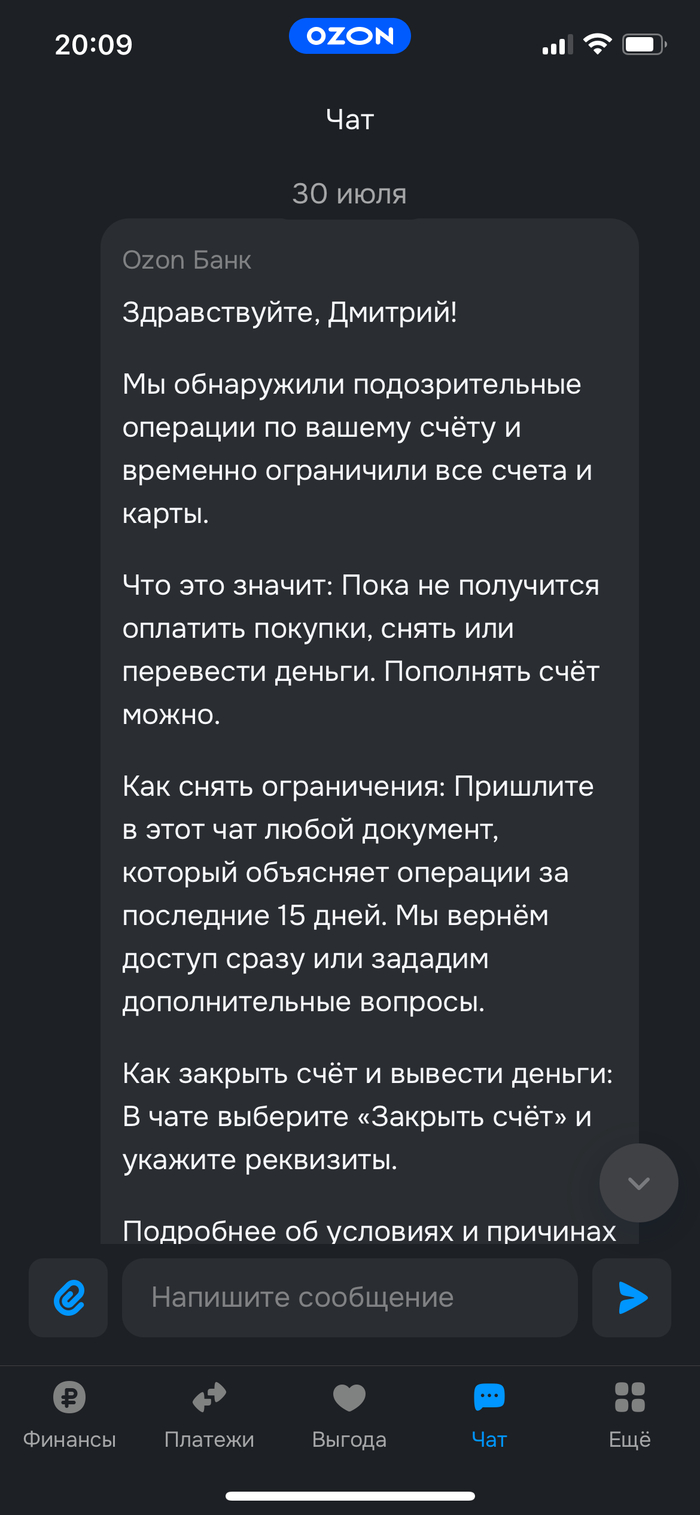

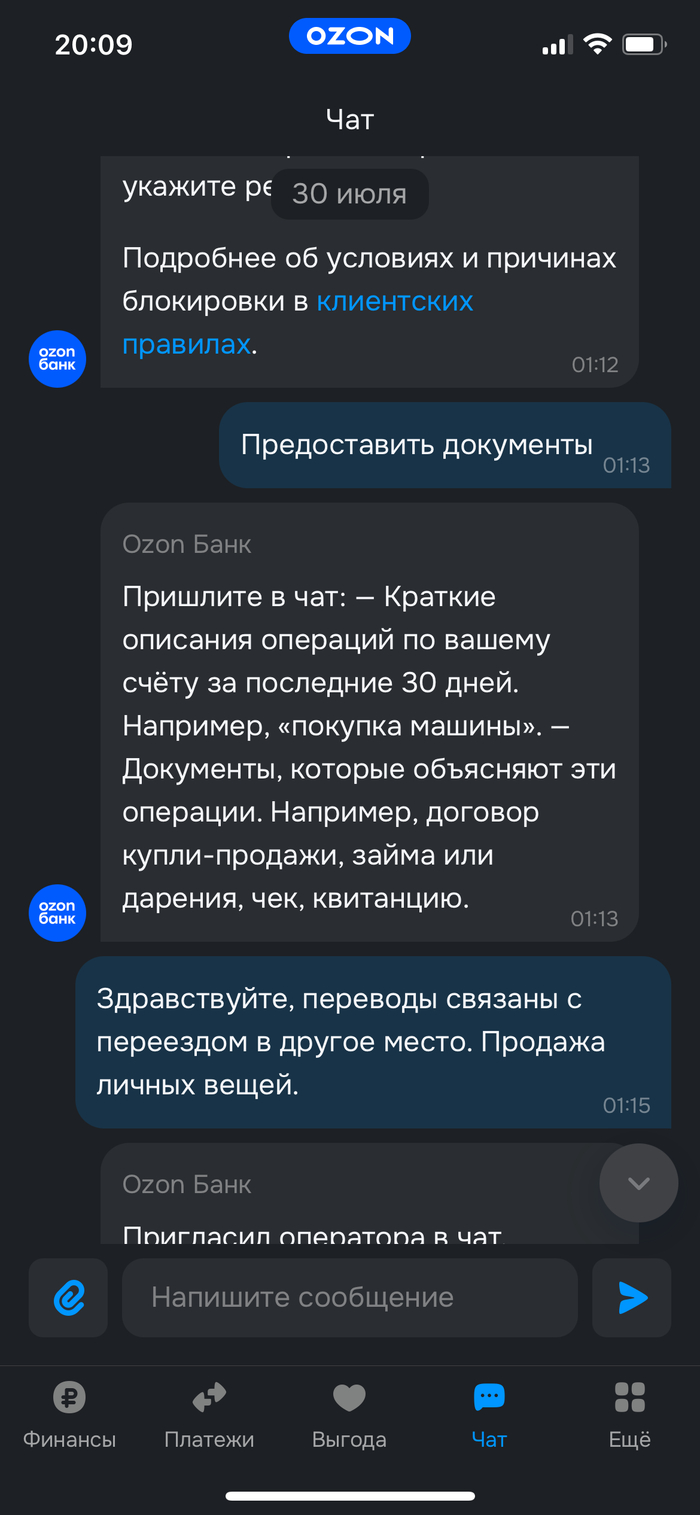

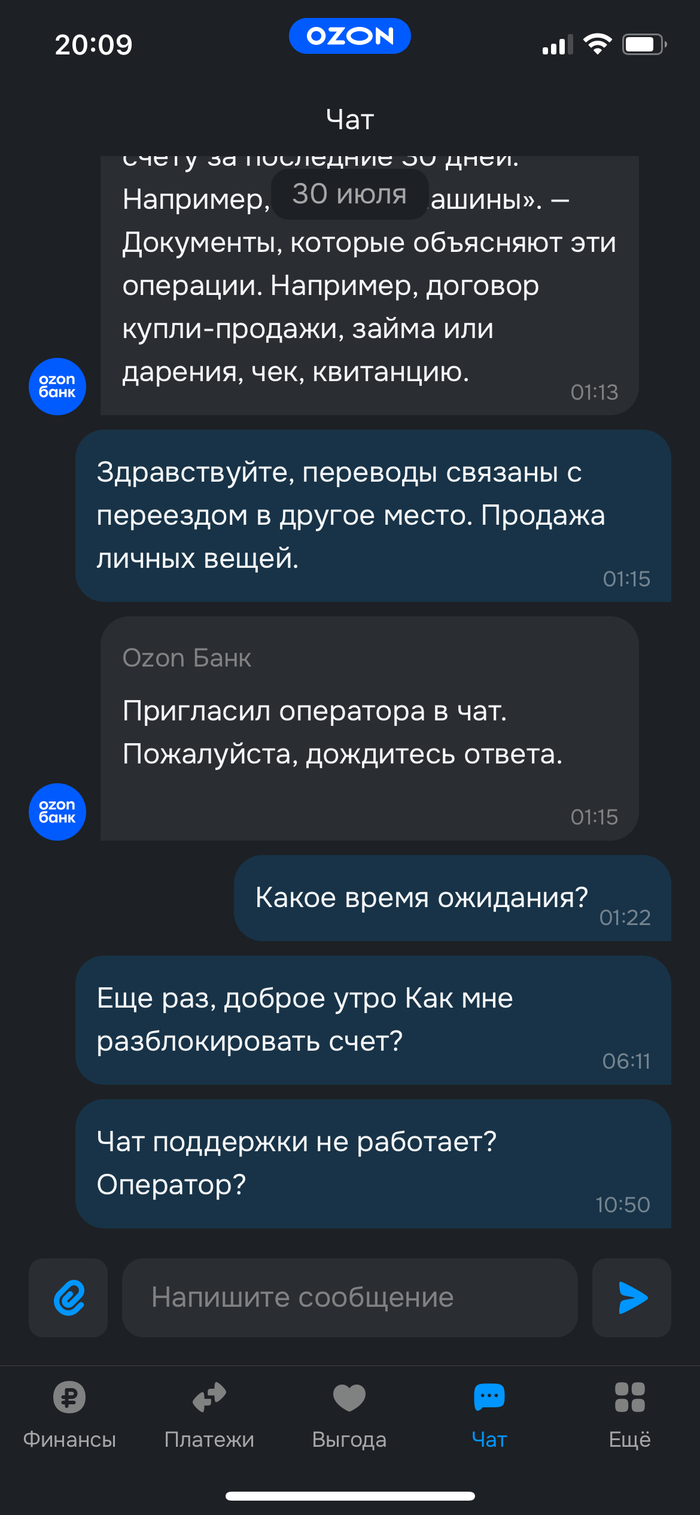

OZON Банк — банк, где ты просто наблюдаешь, как твои деньги замораживают, а ты ничего не можешь сделать

Короче, OZON Банк — это не банк. Это такой цифровой морг для денег. Твои средства ещё вроде бы есть, но ты уже с ними попрощался.

В один прекрасный момент получаю сообщение:

«Мы обнаружили подозрительные операции по вашему счёту и временно ограничили все счета и карты».

Никакой конкретики. Никаких «подозрительных операций» я не совершал, кроме перевода моих же денег от тети (20.000р). Просто бах — и блокировка всего. Деньги зависли. Карта не работает. Всё. До свидания.

Поддержка?

Ха. Это вы кого-то поддерживаете, но только не клиентов. В чате — гробовая тишина, как будто я пишу в космос.

Горячая линия? Угар. Звоню — отвечает бот, - отвечает: «Мы обнаружили подозрительную активность на вашем счете, обратитесь в поддержку» и сбрасывает звонок. Как удобно, правда?

Пишешь — игнор. Звонишь — бот. Деньги? Заморожены. Ответ? Ноль. Уже сутки с лишним, и даже намёка на решение нет.

Вы там вообще чем занимаетесь, Озон Банк? Лавочку по удержанию чужих денег открыли? Или у вас новый челлендж — «исчезни из жизни клиента в нужный момент»?

Серьёзно, это даже не смешно. Люди делают эту карту основной, получают туда выплаты, а потом просто остаются с блоком на всё и полной тишиной.

Спасибо, Озон Банк. Благодаря вам я узнал, что деньги могут быть, но ты ими не владеешь.

Никому не советую даже приближаться к этой псевдокарте. Пока всё норм — удобно. А потом просто в ад и без объяснений.

—————

Время 2:49

Ответа за это время (Уже больше суток) не получил)