Разбираем главные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров , прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Доходы федерального бюджета РФ в январе-апреле составили ₽11,68 трлн, они выросли на 50,1% по сравнению с аналогичным периодом 2023 года. При этом НГД выросли на 82,2%, это произошло преимущественно из-за роста цен на нефть, а также единовременного поступления в феврале доплаты по НДПИ на нефть. Дефицит бюджета за 4 месяца составил ₽1,48 трлн. — несмотря на рост доходов, дефицит с марта вырос почти на ₽900 млрд.

— Совет директоров М.Видео одобрил увеличение уставного капитала путем допэмиссии акций. Также совет директоров рекомендовал не выплачивать дивиденды за 2023 год. — впрочем, от М.Видео не удивительно.

— 30% потребления газа в ЕС покрывает норвежская компания Equinor. Газпром имел ранее долю в 35%. — раз есть спрос, то и предложение появится.

— Минфин РФ предлагает после 1 июля повысить до 12% годовых ставку по семейной ипотеке для семей с двумя несовершеннолетними детьми. Семейная ипотека под 6% будет продлена для семей, где есть дети младше 6 лет. — как и ожидалось, льготные программы будут сокращать.

— ЦБ обжаловал решение арбитражного суда об изъятии акций СМЗ у миноритариев в пользу государства. — вся надежда на ЦБ.

— Экспорт из Китая в РФ в апреле сократился второй месяц подряд — на 13% (г/г), до $8,3 млрд. В марте экспорт КНР в РФ упал почти на 16%, что стало первым снижением в годовом исчислении с середины 2022-го. — одна из причин укрепления рубля.

— Консорциум инвесторов объявил о начале приема заявок для биржевого обмена акций нидерландской Yandex N.V. на акции МКПАО«Яндекс» в пропорции 1:1 с 14 мая до 21 июня. Подать заявки инвесторы могут через брокера. Цена покупки бумаг при обмене составит ₽4250. — история завершается, но как всегда есть нюансы. Кто покупал акции не на российских биржах и не хранит их в российском депозитарии, то могут быть сложности.

— Годовая инфляция в Аргентине в апреле — 289%. Месячная инфляция замедлилась до 8,8%. — весело у них там.

— Мировые цены на уголь снижаются уже 1,5 года. Сейчас июльские фьючерсы на уголь торгуются по цене $140 за тонну. Год назад он стоили $156, а в декабре 2022 года — $308. — как там Мечел поживает? Поистине стойкая бумага на рынке акций.

— Акции ретейлера видеоигр GameStop в США на прошлой неделе взлетели на 271% после чего рухнули почти на 70%. Это произошло после того, как в соцсетях впервые за 3 года объявился блогер, известный как «Ревущий котенок». — блин, да это ж казино!

— Совет директоров МФК Займер рекомендовал не выплачивать дивиденды по итогам 2023 года. Компания утвердила дивидендную политику в феврале 2024 года. Ранее совет директоров «Займера» рекомендовал выплатить дивиденды по итогам I квартала 2024 года в размере ₽4,58 на акцию. — наобещали дивиденды, провели IPO, но дивидендов не будет. Обожаю такие IPO.

— У 20 из 50 крупнейших банков РФ резко сократилась прибыль в I квартале 2024 года. Так, у Почта Банка прибыль рухнула в 31,2 раза, до ₽190 млн, у банка «Зенит» — в 7,5 раза, до ₽174 млн, у ХКФ Банка — в 5,5 раза, до ₽815 млн, у Альфа-Банка — в 3 раза, до ₽8,5 млрд, у ВТБ и Совкомбанка — в 2,8 раза, до ₽35,2 млрд и ₽11,4 млрд соответственно, пишет Коммерсантъ. Однако прибыль «ТКС Холдинга» в I квартале выросла до ₽22,3 млрд, что на 37% больше, чем годом ранее. — а вот это то, о чем я говорил еще в декабре — банки начали терять прибыль из-за высокой ключевой ставки и повышенных налогов. Интересно, что ТКС и Сбербанк пока это не затронуло.

— Совет директоров UC Rusal рекомендовал не выплачивать дивиденды за 2023 год. — всё больше компаний отказываются от дивидендов — негативный сигнал для рынка.

— Инфляционные ожидания россиян в мае выросли до 11,7% после 4 месяцев снижения. За период с 7 по 13 мая инфляция в РФ ускорилась до 7,91% в годовом выражении по сравнению с 7,81% неделей ранее. — теперь повышения ставки, видимо, не избежать.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

2017 год. Россия готовится к ЧМ-18, курс доллара 57-58 рублей, до пандемии еще целых 3 года, а мы только-только оправились от кризиса 2014-2015 и потихоньку живем дальше.

В этом году я завел себе табличку, куда записывал цены на определенные продукты питания. У меня не было цели отслеживать цены на всю продовольственную корзину. Мне тогда было интересно посчитать инфляцию( пусть и упрощенно) но на личном примере. Поэтому и наполнение этой таблички было самое простое - картофель, курица, яйца, соль, растительное масло, бананы, хлеб(булка городская 200гр). Бананы подорожали за это время в 3 раза, поэтому дальше я их даже в расчет не беру. Все данные по одному и тому же магазину Магнит.

Начнем с недалекого прошлого. До СВО

С ноября-декабря 2021 года по ноябрь-декабрь 2023 года, все эти продукты подорожали на 23%, дизельное топливо на 22%, проезд в городском транспорте на 26%. Официальная инфляция 21% за этот период. Можно сказать, что все норм. Почти не обманули.

Средняя ЗП в РФ по статистике выросла на 32% за этот период.

Но самое интересное начинается, если посчитать с 2017 года.

С ноября-декабря 2017 года по ноябрь-декабрь 2023 года, все эти продукты подорожали на 80%, дизельное топливо на 62%, проезд в городе на 58%. Однако жилье в моем городе выросло в 2,1 раза. Лада гранта выросла в 2 раза( а может даже больше). То есть, все что сэкономлено на проезде или коммунальных платежах, было бы отдано за квартиру или автомобиль. Официальная инфляция 48% за этот период

Средняя ЗП в РФ по статистике выросла на 96% за этот период.

Что имеем по итогу. Получается, что спустя 2 года активного влива денег в экономику, покупательская способность по еде среднестатистического россиянина на 20% превысила 2017 год. НО здесь самый-самый базовый набор продуктов, на который зачастую минимальная наценка, да и на топливо цена не определяется свободно. Допускаю, что рыба и другие продукты подорожали еще сильнее. Если есть данные по медикаментам, то подскажите. Они любят дорожать со скоростью квартир. Наверняка ситуация с инфляцией намного хуже с запчастями и электроникой, заграничными поездками.

По итогу я пришел к выводу, что сейчас мы вернулись в условный 2017 год по покупательской способности. По некотором товарным позициям возможно чуть лучше стало, а где-то хуже. Поэтому я совершенно не понимаю криков о росте зарплат. Лично я пришел к выводу что в период 2017-2021 зарплаты в реальном выражении активно падали, за счет занижения инфляции и соответственно занижения индексаций зарплат. И только спустя 2 года активного разогрева экономики мы лишь только сейчас вернулись на прежний уровень и фактически никакого роста зарплат за эти 6 лет не произошло.

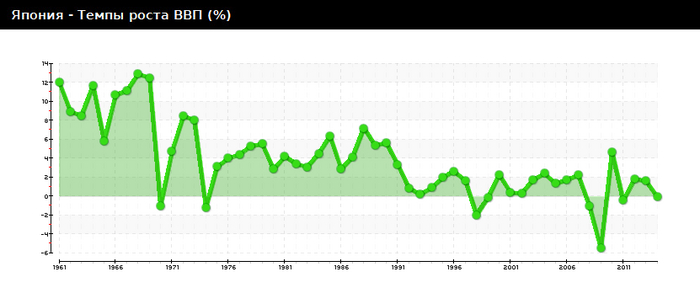

Япония – это страна, которая в течение сорока лет, с 1950 по 1990 год, была самым ярким примером блестящего экономического успеха. Она стала первой страной за пределами европейской цивилизации, которую все без колебаний признавали высокоразвитой; более того, в экономической и технологической сфере она была одним из очевидных мировых лидеров. Стремительный рост японской экономики оставался стабильным и казалось, что скоро внутренний рынок этой страны будет уже не вторым в мире после американского, а первым. Ведь по сравнению с американцами японцы гораздо больше думали о будущем и охотнее отказывались от текущего потребления ради серьёзных выигрышей завтра. К тому же, в Японии были довольно низкие налоги, не слишком расточительные социальные программы и твёрдая валюта.

Но сегодня, страна восходящего солнца уж не та, что была. Возьмём, например, японский фондовый индекс Nikkei: в 1989 году он составлял 40000, к 1997 году упал до 18000, в 2001 году колебался в районе 12000, в 2009 году снизился до уровня около 7000 и только к 2021 - поднялся до уровня 30000. Сравним это с американским «Доу-Джонсом»: в 1989 – 2500, в 1997 – 6600, в 2001 – 11000, в 2021 – примерно 31000. Итак, за 30 лет японские акции не вернулись на докризисный уровень , тогда как американские стали в 12 с лишним раза дороже.

Печальная судьба постигла и японские банки: если раньше они были безусловными мировыми лидерами по всем показателям, то сегодня в рейтинге финансовой силы банков, который составляет агентство Moody’s, ни один из представителей Японии не попадает в категорию A или B. Государственный долг достиг 13 трлн. долларов и превышает 260% ВВП (для сравнения – в Германии, Франции и Великобритании он составляет примерно 70-100% ВВП).

Раньше Япония имела самый большой в мире экспорт, теперь по этому показателю её обогнали Германия, США и Китай.

Японский финансовый пузырь

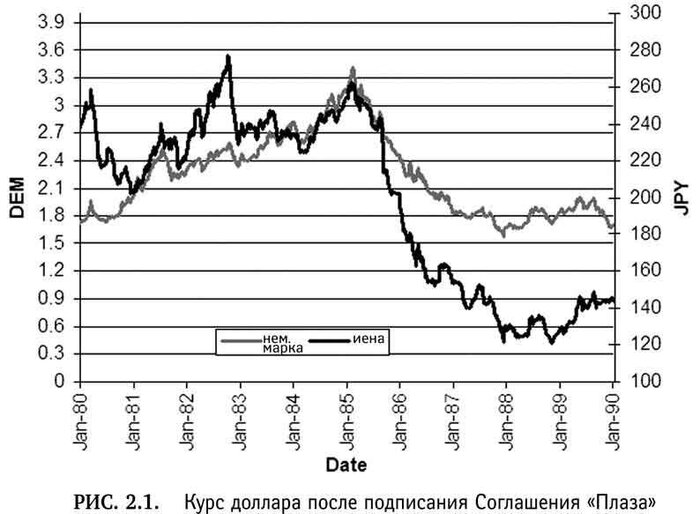

Прекращение «чуда» относят к 1985 году, когда Япония подписала «Plaza Accord»(Плаза-соглашения) было соглашением между правительствами Франции , Западной Германии , Японии , США и Соединенного Королевства об обесценивании доллара США по отношению к японской иене и немецкой марке путем вмешательства на валютных рынках. Пять правительств подписали соглашение 22 сентября 1985 года в отеле Plaza в Нью-Йорке. В результате которых доллар девальвировали в 2 раза, а остальные валюты соответственно выросли.

отель "Плаза"

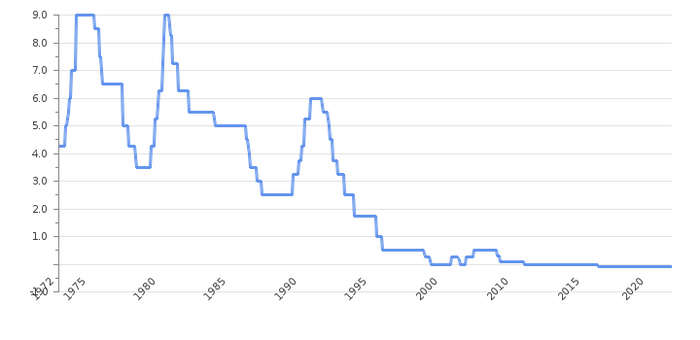

Для стимуляции экономического роста, в 1985-1987 гг. японские власти начали проводить экспансивную денежно-кредитную политику, которая привела к пузырю цен на активы в Японии конца 1980-х годов. Делалось это путём льготного кредитования коммерческих банков, учётная ставка Банка Японии была в те годы была снижена с 5% до 2,5%.

ключевая ставка ЦБ Японии

Банки принялись активно занимать у государства. Естественно, при этом банкирам ненавязчиво намекали, что полученные средства лучше всего ссудить строительным компаниям и фермерам, которые имеют очень сильных лоббистов в ЛДП, правящей японской политической партии. В результате в строительном секторе произошёл фантастический бум. Цены на недвижимость многократно взлетели. Владельцы недвижимости закладывали её и инвестировали полученные от залога деньги в новые строительные проекты. В 1986-1990 гг. денежная масса в среднем возрастала почти на 11% в год. Индексы цен при этом оставались стабильными, поэтому никто не признавал, что в стране разворачивается инфляция. Это не удивительно – ведь подорожание недвижимости и ценных бумаг в большинстве таких индексов не отражается. А оно было колоссальным, потому что как раз на эти рынки и впрыскивалась основная сумма эмиссионных денег.

Японские акции на протяжении 1985-1990 гг. подорожали более чем в 3 раза, а земля и постройки – в несколько десятков раз. В квартале Гиндза цены на недвижимость достигли пика в 1989 году, на уровне 100 млн иен (около 1 млн $) за квадратный метр.

квартал Гиндза в Токио

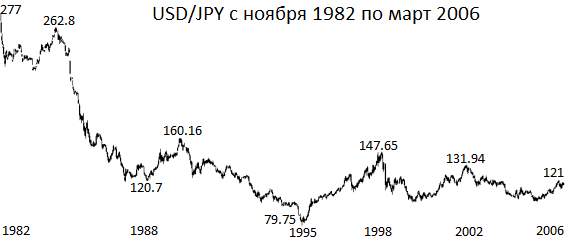

Банк Японии действительно сбил процентные ставки. Теперь долгосрочные ссуды выдавались не под 7%, а под 5%, а краткосрочные – вообще под 4%. Разумеется, количество желающих занять только увеличивалось. Фондовый индекс Nikkei 225 достиг своего исторического максимума 29 декабря 1989 года, составив на закрытии 38 915,87 пунктов(38 957,44 пунктов - внутридневной максимум).

индекс Nikkei225

Дело в том, что многие японские банки, совсем уже распухшие от дармовых денег, решили пополнить портфели своих активов иностранными валютами. И стали скупать доллары США, южнокорейские воны и выраженные в них ценные бумаги. Поскольку при этом они дружно выставили на продажу огромное количество иен, японская валюта начала падать в цене. Обеспокоенный этим Банк Японии 25 декабря 1989 года повысил процентные ставки. Вслед за этим и коммерческие банки объявили, что больше не будут кредитовать своих клиентов так дёшево.

Для многих заёмщиков, особенно для тех, кто хотел расплатиться по старым долгам, сделав новые, это было тяжёлым ударом. Такие люди кинулись продавать свою недвижимость и ценные бумаги. Эта волна продаж совпала с тем, что на рынок перестали поступать деньги от эмиссии. В результате цены стали катастрофически обваливаться.

За один только 1990 год японская недвижимость подешевела вдвое, и примерно на столько же обесценились акции. А ведь многие объекты недвижимости были залогами по кредитам. Банки оказались в ситуации, когда вместо того, чтобы получить назад деньги, которые они ссудили заёмщикам, они могут рассчитывать лишь на недвижимость, которую можно продать в лучшем случае за две трети от исходной суммы. Это означало, что неизбежны массовые банкротства банков – с понятными последствиями для вкладчиков и вообще для большинства экономических агентов в стране. Настал момент, когда на смену буму приходит грандиозный крах. В 1989 году из 50 крупнейших компаний мира по рыночной капитализации 32 были японскими. К 2018 году только одна такая компания ( Toyota ) останется в топ-50.

Великий кейнсианский эксперимент

И вот тут-то началось самое страшное – то, что придало японскому кризису такую неслыханную в истории длительность. Правительство попыталось предотвратить неизбежные последствия ошибочных инвестиций и сделало всё, чтобы спасти банки, которые накопили триллионы безнадёжных кредитов.

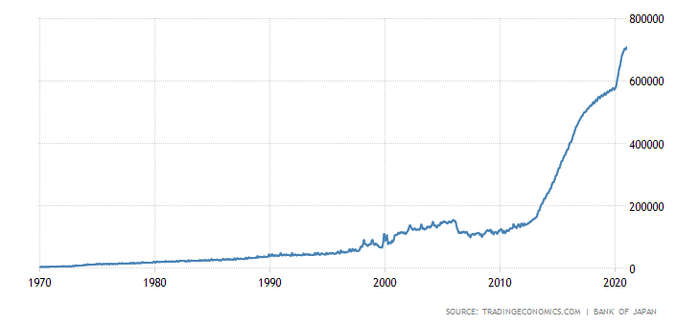

В 1990-1999 годах было принято девять «программ стимулирования экономики» на общую сумму 888 млрд. долларов. Их суть была в том, что государственный бюджет выплачивал особо бедствующим компаниям пособия; кроме того, значительные суммы были потрачены на борьбу против снижения цен. Так, за 10 лет строительная отрасль получила от правительства заказы на 60 трлн. иен, что составляет примерно треть от всех строительных заказов за этот период.

баланс ЦБ Японии в млрд Йен, в млрд.

Была возобновлена денежно-кредитная экспансия – учётную ставку снизили с 6% в 1991 году до 0,5% в 1997 году и до 0% в 2000 году, причем на нулевом уровне она держалась до июля 2006 года, когда её повысили до 0,25%. Банк Японии принял программу выкупа ценных бумаг непосредственно у коммерческих и промышленных предприятий, а не у банков. Ведь банки тратили всё, что получали от государства, на покрытие своих убытков по безнадёжным долгам, а новых кредитов практически не выдавали. После того, как это не помогло выбраться из дефляции, некоторые экономисты, в частности нобелевский лауреат премии по экономике Пол Кругман, предложили использовать инфляционное таргетирование. Впрочем результатом были довольны не все.

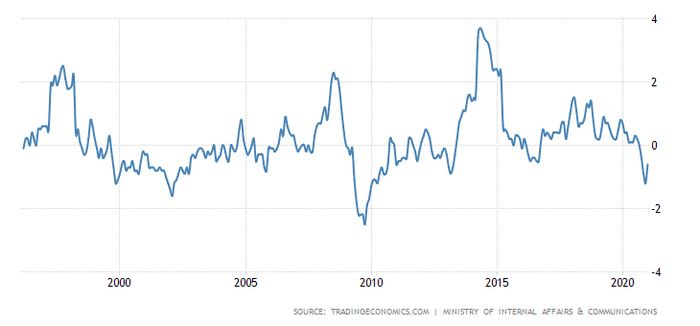

годовая инфляция в Японии г/г, в %

Ставка ЦБ Японии

Чтобы препятствовать падению курсов акций, Банк Японии начал устраивать интервенции на фондовом рынке, массированно скупая ценные бумаги, лишь только индекс Nikkei упадёт ниже отметки 12000.

Японские власти пытаются спасти те предприятия, особенно банки и строительные компании, которые в период бума совершили наиболее тяжёлые ошибки. Ради этого они прибегают к самым разным средствам, в том числе всячески препятствуют падению цен на недвижимость и ценные бумаги, стараясь удержать их на завышенном уровне. В итоге оба процесса – разорение неудачников и сдувание ценового пузыря – происходят как в замедленном кино.

Банки и компании с гигантскими долгами превратились в чудовищных призраков, которые не могут ни жить, ни умереть, а только растягивают свою мучительную агонию, высасывая ресурсы из более здоровой части экономики. Цены остаются противоестественно завышенными (сегодня Япония по-прежнему самая дорогая страна мира), но правительство мешает им снижаться, считая дефляцию, не без основательно, самым страшным злом, какое только бывает.

В 1991-1994 гг. японская недвижимость подешевела на 80%, а после этого с каждым годом становилась всё дешевле и дешевле.

Тридцать лет непрерывной рецессии – это уникальный мировой рекорд. Но если сознательно проводить политику, растягивающую самую неприятную из всех фаз делового цикла, ничего другого и быть не может.

Что же должно делать японское правительство, чтобы страна вернулась к нормальной жизни? Для этого надо отказаться от вмешательства в экономику и не препятствовать естественным процессам снижения цен и разорения компаний с безнадёжными долгами. В частности, необходимо немедленно перейти к жёсткой денежной политике и сбалансировать государственный бюджет, отменив всевозможные субсидии полуживым банкам и предприятиям. Да, это будет иметь шоковые последствия. Никак не позавидуешь тем, кому придётся в один день расплачиваться за ошибки, накопленные в течение 30 лет. Но чем раньше это сделать, тем меньше будут жертвы и тем скорее страна, избавившись от опухоли безнадёжных долгов, начнёт навёрстывать упущенное.

ФНПР рассчитывает прожиточный минимум по методике, действовавшей до 2021 года, – на основе потребительской корзины, но с учетом актуальных рекомендаций Минздрава по потреблению продуктов питания. Рассчитанная ФНПР величина составляет 20 430 рублей, сообщает телеграм-канал профцентра.

Эта величина превышает предложенный Минтрудом России прожиточный минимум на 2025 год для трудоспособного населения (19 329 рублей) более чем на тысячу рублей. Напомним, что ведомство анонсировало увеличение прожиточного минимума в следующем году на 14,8%.

– Величина прожиточного минимума вырастет, что, скорее всего, превысит темпы роста потребительских цен за 2023 год. Такое увеличение обеспечит повышение покупательной способности прожиточного минимума, что мы, безусловно, поддерживаем. Однако методика, по которой он был рассчитан, осталась прежней. Она эффективна только тогда, когда доходы граждан растут быстрее, чем цены на товары и услуги. Это происходит не всегда, — отметил секретарь ФНПР, руководитель Департамента социально-трудовых отношений и социального партнерства Аппарата ФНПР Олег Соколов.

Как подчеркнул Олег Соколов, методику расчета прожиточного минимума необходимо совершенствовать, в том числе, чтобы обеспечить ежегодное повышение покупательной способности прожиточного минимума.

Минфинпровёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжил своё падение, опустившись ниже 112 пунктов, то, что он на уровнях марта 2022 г. уже не новость. Доходность же самих бумаг продолжает увеличиваться, последние новости от Минфина пошатнули веру инвесторов в ОФЗ, и они требуют премию к выпуску новых бумаг. На вторичном рынке такая же ситуация, и она образовалась благодаря некоторым факторам:

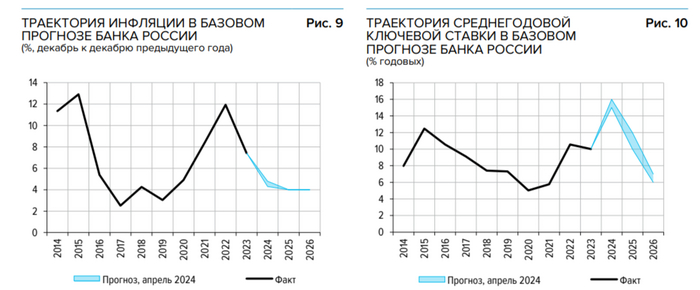

🔔 В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения её на 100 б.п., до 17% годовых. С учётом всех данных повышение ставки в июне вероятно и не на 100 б.п.

🔔 По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось).

🔔 Минфинхочет занять в 2024 году 2,63₽ трлн (валовые внутренние заимствования с учётом погашений 1,45₽ трлн в 2024 г. составят 4,08₽ трлн), а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Данный факт подтвердился анонсом новых выпусков: ОФЗ 26245 (погашение в 2035, купон — 12%), ОФЗ 26246 (погашение в 2036, купон — 12%), ОФЗ 26247 (погашение в 2039, купон — 12,25%), ОФЗ 26248 (погашение в 2040, купон — 12,25%). Купонная доходность — рекордная из всех выпусков ПД, а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим % в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно статистике ЦБ в апреле основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 24,1₽ и 29,3₽ млрд соответственно. Крупнейшими продавцами стали второй месяц подряд СЗКО, продав ОФЗ на сумму 60,2₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 56,4% от всех размещений, тогда как на НФО в рамках доверительного управления снизили свою долю до 18,4%.

✔️ Доходность большинства выпусков перешагнула 14,2% (ОФЗ 26238 торгуется по 57,73% от номинала с рекордной 13,95% доходностью, кто покупал по 100%, то имеют сейчас -42% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в I декаде мая она составила 14,952% (доходность растёт).

А теперь к самим выпускам:

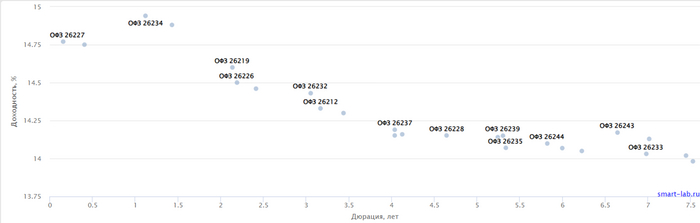

▪️ Классика: ОФЗ — 26247 (погашение в 2039)

▪️ Классика: ОФЗ — 26226 (погашение в 2026)

Оба размещения не состоялись, потому что Минфину не предложили подходящую цену, не помог даже новый выпуск. Согласно плануМинфина на II кв. 2024 г. необходимо разместить 1₽ трлн, размещено только ~407,2₽ млрд, план может быть не выполнен, если не использовать доп. размещения или не давать премию к выпуску (в запасе 5 недель).

📌 С учётом того, что Минфин хочет занять приличную сумму в 2024 г. и уже анонсировал новые выпуски ОФЗ, а ведомство отдаёт предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Ещё необходимо учитывать, что вероятность повышения ставки в июне велика, поэтому можно рассчитывать на дальнейшее увеличение доходности.

Настало время обсудить индекс, который мы с вами еще не рассматривали, а именно индекс РТС. Ведь та картина, которая сейчас формируется в нем имеет большое значение как для рынка акций, так и для валютного рынка.

График (D1) индекса РТС

Вообще, я уже давно не писал про индекс РТС, который еще в 2021 году анализировал и прогнозировал на еженедельной основе, как сейчас индекс ММВБ. Про последний как раз тогда практически не писал, ибо всегда правильным индексом (отражающим настоящее положение дел в экономике) российского рынка акций был именно РТС. В целом, он и сейчас таковым является, вот только рынок акций по нему анализировать теперь трудно.

Все дело в том, что индекс РТС — это тот же индекс ММВБ, но рассчитанный в долларах, а не рублях. А так как с января 2023 года до сентября 2023 года индекс ММВБ рос практически синхронно вместе с курсом доллара, то это приводило к тому, что индекс РТС, по сути, стоял на месте. И когда в марте РТС пробил нисходящий тренд и начал расти, я подумал, что вот теперь начинается безопасный рост рынка акций. Тогда и индекс ММВБ пошел активно вверх, пробив сопротивление 2300 пунктов.

Однако несмотря на бурный рост индекса ММВБ, индекс РТС вообще не торопился с ростом, потому что столь же активно рос и доллар. Получилась смешная и одновременно грустная ситуация, когда рынок акций вроде бы вырос, но по факту и нет, потому что столь же сильно обесценился и рубль.

Таким образом, все это время индекс РТС оставался возле минимумов 2022 года. А значит, анализировать этот индекс не было никакого смысла. И поэтому я перешел к анализу индекса ММВБ. Ведь будущая динамика РТС была вполне предсказуема, потому что курс доллара должен был неизбежно вырасти с ₽60 хотя бы к ₽75, а в идеале к ₽80, это была тогда моя первая цель роста, которую ждал, скупая валюту и удерживая по ней позицию все лето и осень 2022 года. Однако затем в июне 2023 года открылась возможность для роста уже и к ₽100 после пробоя уровня ₽82, о чем я тогда сразу предупредилвсех, кого мог.

А с тех пор, как правительство возле ₽100 за доллар в октябре приняло решение сдерживать падение рубля административными мерами, индекс РТС стал понемногу расти. Подъем, правда, оказался совсем незначительным, немного больше 100 пунктов, поскольку рост индекса ММВБ выдохся (отчасти отсюда родилась моя теория единственно возможного инфляционного роста рынка РФ).

И в итоге получилось, что индекс РТС все это время двигался в рамках четкого слегка растущего канала. В базовом варианте наличие такого канала предполагает, что индекс и дальше продолжит движение в нем. Значит, если цена подходит к нижней границе канала, стоит ждать рост индекса, а если к верхней границе, то снижение индекса.

Как видите, сейчас индекс подходит к самой верхней границе обозначенного канала. А значит, в базовом сценарии стоит ждать падения индекса в ближайшие недели, как это случалось ранее. А что означает падение РТС, исходя из его определения? Правильно, падение индекса ММВБ и рост курса доллара, который как раз сейчас пытается пробитьсявниз через ключевое сопротивление ₽91. И это как раз тот аргумент в пользу роста курса доллара, о котором вам обещал рассказать в прошлой статье.

Однако может ли быть так, что РТС пробьет верхнюю границу канала и продолжит рост? Теоретически возможно все, и порой прорыв канала в ту или иную сторону происходит, но в индексах это случается реже всего. К тому же трудно представить обоснованность последствий такого прорыва. Ведь пробой верхней границы однозначно приведет к ускорению роста индекса, а значит, к росту ММВБ и укреплению рубля, что не только нарушает прежние, уже устоявшиеся рыночные зависимости, но и чисто с фундаментальной точки зрения (дефицит бюджета растет, нефть снижается) в нынешних условиях выглядит маловероятно.

Поэтому не считаю пробой верхней границы возможным и рассчитываю именно на коррекцию РТС, а значит, и коррекцию индекса ММВБ с отскоком курса доллара. Кстати, ту половину моей короткой позиции по фьючерсу на индекс ММВБ, которую закрыл ранее по 3458, чтобы перезайти снова в шорт на отскоке к 3500 пунктов, я в пятницу вернул по 3505. Таким образом, средняя цена входа теперь составляет 3480 пунктов. И, судя по индексу РТС, коррекция уже очень близко. В целом, будущее рынка сейчас зависит именно от динамики индекса РТС в ближайшие пару недель.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, вот вам еще один ориентир на рынке акций. С его помощью вы можете ориентироваться как на валютном рынке, так и на фондовом. Посмотрим, как в итоге будет двигаться РТС, лично я рассчитываю на снижение индекса, поэтому пока остаюсь в шорте по рынку акций и держу доллар.

Исследователи подсчитали убытки, которые принесёт климатический кризис. Вердикт неутешительный: к середине столетия глобальный доход на планете сократится на одну пятую, причём независимо от того, как мы будем бороться с изменениями климата.

Исследователи больше не пугают климатическим кризисом, они официально заявляют: он уже здесь. По их данным последние 12 месяцев уже стали самым жарким периодом за последние 100 000 лет, и если это не прекратится в ближайшее время, Землю ждет "неопределённое будущее".

Исследователи обнаружили, что изменение климата, вызванное деятельностью человека, приведет к сокращению мирового ВВП в 2050 примерно на 38 триллионов долларов США. Для сравнения: это почти пятая часть глобального дохода человечества. Причём исследователи отмечают, что убытки будут иметь место независимо от того, насколько агрессивно человечество сокращает загрязнение углекислым газом.

В то же время исследователи отмечают, что темпы сокращения выбросов парниковых газов в атмосфере Земли по-прежнему имеет решающее значение для избежания ещё более разрушительных экономических последствий после середины века.

Данные показывают, что средняя температура поверхности планеты уже поднялась на 1,2 °C выше доиндустриального уровня, чего уже достаточно, чтобы усилить волны тепла, засухи, наводнений, а также интенсивность тропических штормов, которые становятся всё более разрушительными.

Теперь авторы исследования утверждают, что ежегодные инвестиции для ограничения глобального потепления представляют собой лишь небольшую часть ущерба, которого человечеству не удастся избежать.

По словам ведущего автора исследования в Потсдамском институте исследований воздействия на климат Макса Коца, удерживание глобальной температуры ниже порога в 2°C, может ограничить средние потери регионального дохода до 20%. Однако в худшем сценарии эти потери достигнут 60%. Печалька(((

Интересно также то, что экономисты и исследователи до сих пор не пришли к общему знаменателю, пытаясь выяснить, сколько необходимо потратить людям, чтобы избежать климатического ущерба. Некоторые эксперты призывают к инвестициям уже сейчас, а другие советуют немного подождать, пока технологии станут более развитыми.

Результаты исследования показывают, что наиболее пострадает экономика тропических стран, которая уже страдает из-за климатического ущерба. Простыми словами, страны, наименее ответственные за изменение климата, пострадают больше всего — их экономические потери составят около 60%, что на 40% больше, чем у стран с более высоким уровнем выбросов.

В целом надо сказать, что прогнозы выглядят неутешительно. Знаю, что к следующей мысли многие пикабушников отнесутся критически. Но, как бы, ребята, вы к этому не относились, в Библии прямо сказано: «...наступило время твоего гнева... уничтожить тех, кто уничтожает землю» (Откровение 11:18).

Таким образом, проблема климатического кризиса будет решена окончательно. Но не усилиями правительств или климатологов. Даже если есть люди, которые хотят заботиться о будущем планеты, система вещей, пропитанная жадностью, коррупцией и стремлением к обогащению, не позволяет им инвестировать в свои идеи. Ведь это явно предполагает расходы, а не прибыль. А жадные хотят не расходов, а прибыли. А если будут искоренены те, кто губит землю, то разорение планеты прекратится.

Ⓜ️ По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось), а сейчас на инфляцию давит множество факторов:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию апреля (недельная получается — 0,42%, сегодня будут данные), уже 3 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%, март месячная — 0,39%, недельная — 0,31%). Я уверен, что месячную пересчитаю выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

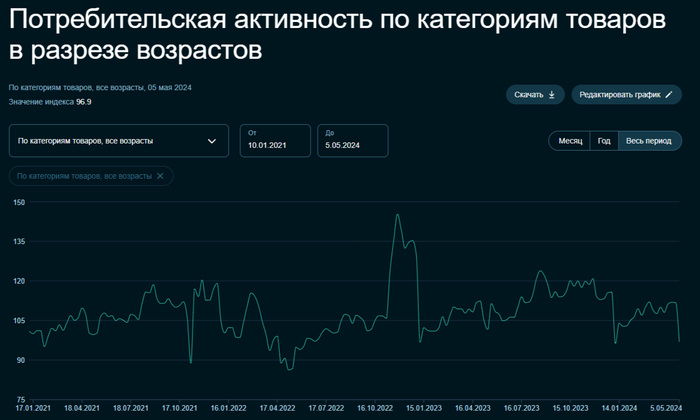

🗣 По данным Сбериндекса в начале мая произошёл обвал потребительской активности, и мы находимся на уровне января 2023 г., интересно будет взглянуть на данные всего месяца, а также на отчёт банковского сектора за май. Пока мы имеем отчёт Сбербанка за апрель, где портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Что же насчёт потреб. кредитования, то ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90,8₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 71,4$, как итог, бочка стоит ~6500₽, ходим по краю (главное, чтобы не опустилась ниже 6400₽, средняя цена бочки в апреле составила 7000₽).

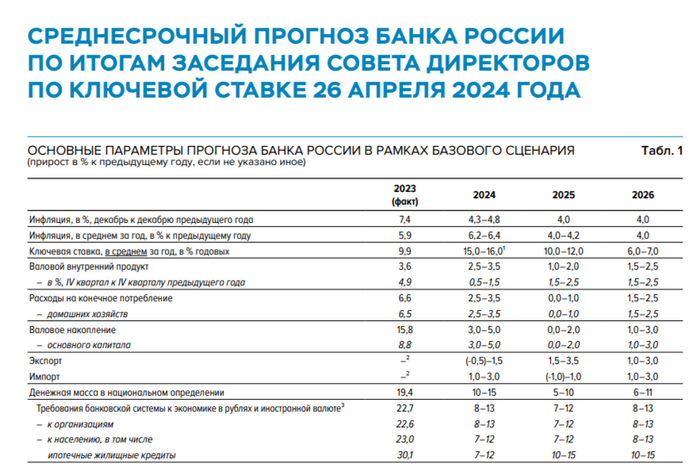

📌 Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая сейчас, почти в 2 раза больше, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Ближайшее заседание ЦБ 7 июня, данные таковы, что вероятность поднятия ставки высока, полумеры не работают.