Финансовая грамотность - это знание и умение управлять своими финансами, принимать информированные финансовые решения и эффективно планировать свои доходы и расходы.

Почему важно учиться финансовой грамотности

1. Финансовая грамотность помогает людям понимать, как распоряжаться своими деньгами и принимать информированные финансовые решения. Это включает бюджетирование, управление долгами, инвестирование и планирование на пенсию.

2. Экономическая независимость: Финансовая грамотность помогает людям стать экономически независимыми.

3. Защита от мошенничества: Финансовая грамотность помогает защититься от финансовых мошенничеств и несостоятельных инвестиций.

4. Финансовая грамотность помогает создать лучшее финансовое будущим для себя и своей семьи.

5. Финансовая грамотность помогает повысить экономическую эффективность в обществе. Когда большее число людей имеют знания и навыки управления своими финансами, это может способствовать экономическому росту и развитию, а также уменьшить неравенство.

В следующих статьях разберём простые инструменты и примеры финансовой грамотности!

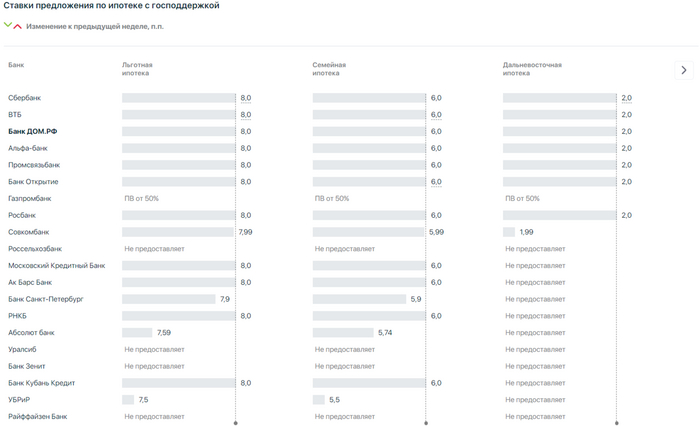

🏗 Правительство наконец-то признало, что на рынке недвижимости образовалась проблема, а спред между первичным и вторичным жильём сейчас увесистый. Данные меры были анонсированы 15 декабря прошлого года, но уже тогда можно было догадаться об охлаждении спроса в льготной ипотеке, а значит, и о падении прибыли банков/застройщиков. Вот основные корректировки параметров льготных ипотечных программ:

✔️ По Дальневосточной и Арктической ипотеке с 6 до 9₽ млн увеличен предельный размер кредита.

✔️ До 30% повышен взнос по льготной ипотеке (раньше было 20%), которая выдаётся по ставке 8% годовых на покупку жилья в новостройках, строительство частного дома или приобретение земельного участка для его строительства.

✔️ Максимальный размер льготного ипотечного кредита для всех регионов, включая столичные, теперь составляет 6₽ млн (раньше 12₽ млн).

Как вы можете убедиться льготная ипотека становиться более адресной (упор сделан на малозаселённые регионы, первоначальный взнос повышен на чувствительные 30%, а объём кредита для столиц уменьшен с 12₽ млн до 6₽ млн). Судя по последним данным ЦБ, уже в ноябре повышенный спрос в кредитовании начал снижаться — 518₽ млрд (1,6% м/м и 24,3% г/г, месяцем ранее 712₽ млрд), темпы выдачи приходят в некую норму (темпы упали до июльских значений 529₽ млрд). Но главным драйвером в кредитовании продолжает оставаться — ипотека, по предварительным данным, в ноябре ипотека незначительно замедлилась до 2,8% (+2,9% в октябре). Парадокс в том, что повышение ключевой ставки и ужесточение макропруденциальных лимитов/надбавок не влияют сильно на льготную ипотеку (в льготной ипотеке % намного ниже рынка, плюс различные программы от застройщиков под 0,1-1%), поэтому декабрьские корректировки должны повлиять на рынок застройщиков в I-II квартале 2024 г.

🏦 Конечно данные обстоятельства не могли пройти мимо банковского сектора. Сбербанк после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов (этому примеру последовал ВТБ и Альфа-Банк), чьи покупатели воспользуются льготными займами (нагрузка на застройщиков, которую в итоге переложат на покупателей подняв цены на квадратные метры). Почему же произошло такое повышение? "В условиях сокращения правительством субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г. выдачи льготной ипотеки де-факто стали для банков убыточными" — зам. президента-председателя правления ВТБ Георгий Горшков. Разницу между льготной и рыночной ставками компенсируется за счёт субсидии из государственного бюджета, как итог правительство 2 раза сокращало данные субсидии (в общем сократили на 1,5%). По сути выпадающий доход хотят разделить с застройщиками.

🏠 Но застройщики сопротивляются, ибо это увеличит стоимость квадратного метра (а на это плохо реагирует ЦБ, но об этом ниже). 11 января на сайте группы ПИК появилось уточнение (позже новость удалили), что программа господдержки будет недоступна клиентам с ипотекой от Сбербанка (данный бойкот поддерживают и другие крупные питерские застройщики). На данные комиссии обратил внимание ЦБ (во многом из-за жалоб в ФАС): выдача банками льготных кредитов на приобретение жилья только у тех застройщиков, которые выплачивают комиссию, снижает прозрачность, ослабляет конкуренцию и повышает сегментированность рынков ипотечного кредитования и проектного финансирования.

📌 Уже сейчас становится понятно, что рынок льготной ипотеке будет охлаждён, некоторая часть прибыли банков и застройщиков начнёт теряться, с учётом заинтересованности ЦБ в этом вопросе, думается мне, увеличение цены на квадратные метры повлечёт за собой новые меры. Благо часть банков от комиссий отказались, например, ДОМ.РФ. — двигатель ипотечных программ, но ситуация всё равно интересная и за её развитием я буду пристально следить.

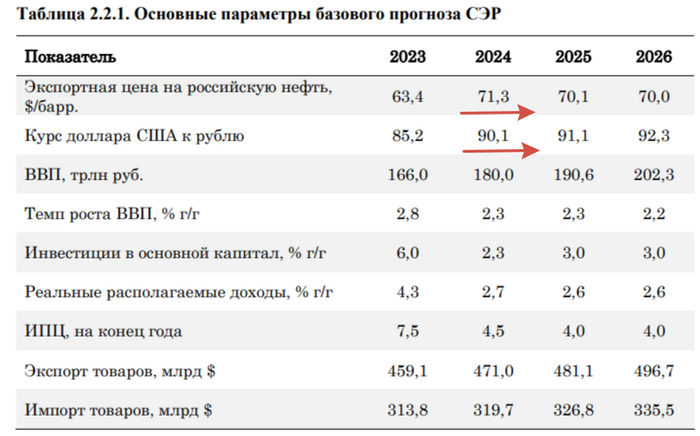

🛢 По данным Минфина, НГД в декабре 2023 г. составили — 650,5₽ млрд (-30,2% г/г), месяцем ранее — 961,7₽ млрд (+11% г/г). Главный сюрприз в том, что после 3 месяцев профицита НГД, наступил дефицит, и доходы ошеломительно рухнули, более чем на 300₽ млрд по сравнению с прошлым месяцем. Всё-таки цена на сырьё и крепкий ₽ находились в декабре не на тех уровнях (на минуточку они находятся и в январе на тех же, отсюда вывод, что в январе тоже будет всё негладко), чтобы заработать сверх нормы (по данным Минфина, средняя цена Urals в декабре составила — $64,23, месяцем ранее — $72,84, средний же курс $ — 90,8₽, месяцем ранее — 90,4₽). За весь год НГД составили — 8,882₽ трлн (-23,9% г/г), по новому прогнозу Минфина в базовые НГД в этом году уложились (если смотреть изначальный прогноз, то недобрали 117₽ млрд), данные доходы сложились при средней цене Urals — $63,4 и курсе $ — 85,2₽ (опять же данные из отчёта, ссылка выше). Самое интересное, что Минфин спрогнозировал НГД за 2024 г. в размере — 11,5₽ трлн, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (как по мне, недоберут). А теперь давайте подробно разберём отчёт:

✔️ НДПИ (970₽ млрд vs. 1,174₽ трлн месяцем ранее) и ЭП (113,3₽ млрд vs.121,4₽ млрд месяцем ранее) произошло снижение по сравнению с прошлым месяцем, во многом этом можно объяснить сокращением добычи/экспорта. При этом налог на газ продолжает исправно подкармливать бюджет, всё дело в Газпроме, который уплачивает дополнительный налог в размере — 50₽ млрд в месяц, данный налог будет действовать с 1 января 2023 года по 31 декабря 2025 года, при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Также новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат). Всё это негативно влияет на компанию и загоняет её в долги, не помогает даже увеличение поставок газа в 1,5 раза в Китай.

✔️ Налог на дополнительный доход (НДД) составил — -6,4₽ млрд, он платится поквартально. Поэтому в этом месяце он составил — -6,4₽ млрд. Напомню, что в октябре было выплачено — 593₽ млрд.

✔️ В декабре регулятор выплатил компаниям по демпферу — 258,2₽ млрд (месяцем ранее — 192,7₽ млрд). Уже писал выше, что новым налогом на газовый конденсат регулятор решил компенсировать восстановление выплат по демпферу.

📌 Сокращение добычи нефти, снижающаяся цена сырья и окрепший ₽ не дают надежд на сверхдоходы нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), тот же Минфин прогнозирует профицит НГД в январе — 130,8₽ млрд (меньше чем в декабре, наконец-то начали догадываться), в декабре же произошёл недобор прогнозируемых доходов — 200₽ млрд, поэтому ведомство направит на продажу иностранную валюту и золото — 69,1₽ млрд. Операции будут проводиться в период с 15 января по 6 февраля 2024 г (ежедневно будет продаваться 4,1₽ млрд). Добавим сюда зеркалирование операций ФНБ (11,77₽ млрд ежедневно + 0,8₽ млрд до 31 января за инвестиции в I полугодии 2023 г.) и получим, что валюты до 31 января необходимо будет продавать — 16,7₽ млрд в день (15,8₽ млрд с 1 по 6 февраля). Ослабеет ли при такой помощи регулятор ₽? Нет, конечно, наоборот, начнёт крепнуть, а при такой цене сырья крепнущий ₽ нанесёт ещё больший урон по НГД. Да, господа, замкнутый круг получается.

🛢 По даннымМинфина, средняя цена Urals в декабре 2023 г. составила — $64,23 (+27% г/г), месяцем ранее — $72,84 (+9,5% г/г). Средняя цена Urals по итогам года составила — $62,99 за баррель (-17,2% г/г). Средняя же цена Brent в декабре равнялась — $77,88, а в ноябре — $83,12, дисконт уже значительный — $13,5. Таким образом, цена Urals уже полгода превышает ценовой «потолок» G-7 на уровне $60 за баррель (это как раз помогло бюджету РФ, который закончил год не с ошеломляющим дефицитом). Но мы ходим по тонкой грани, снижение цен на сырьё и укрепление ₽ неблагоприятно влияет на заработки нефтяников, соответственно, бюджет РФ будет недополучать деньги. На сегодняшний день Urals торгуется по ~$65, а курс $ к ₽ составляет — 89₽ (цена за бочку ниже 5000₽ — критична), напомню вам, что недавно Минфин представил документ ОНБНиТТП, где в бюджете за 2024 год обозначил некоторые параметры, а именно цена на российскую нефть будет равняться — $71,3, а курс доллара — 90,1₽ (то есть при данных параметрах будет наполняться планируемый бюджет за счёт НГД).

Не помогло даже последнее заседание ОПЕК+, где явно разногласие с Африканскими странами показало, что внутри нефтяного картеля не все довольны положением дел по сокращению добычи (после это подтвердилось выходом Анголы из ОПЕК+, в связи с нежеланием соблюдать квоты добычи). Что же произошло на самом заседании?

✔️ Договорились о сокращении добычи на 2,2 млн баррелей в сутки в I квартале 2024 года.

✔️ Саудовская Аравия продолжит добровольно сокращать добычу нефти на 1 млн б/с до конца I квартала 2024 года.

✔️ РФ добровольно сократит экспорт нефти на 500 тыс. б/с до конца I квартала 2024 года (до этого сокращение было на 300 тыс. б/с). Это сокращение будет рассчитано на основе среднего уровня экспорта за май и июнь 2023 года и составит 300 тыс. б/с нефти и 200 тыс. б/с нефтепродуктов.

✔️ По итогам совещания также было решено, что Бразилия присоединится к альянсу с января 2024 года, однако без определённой квоты на добычу (то есть пока не будет сокращать её). Замена Анголы? Бразилия добывает ежесуточно около 3 млн баррелей нефти, а вот Ангола, только 1,1 млн баррелей. Поэтому, организация расширит своё влияние на рынок нефти, а значит в будущем страны ОПЕК+ смогут меньше сокращать квоты, чтобы повлиять на ценовую политику сырья.

📌 Сокращение добычи нефти будет влиять на доход наших экспортёров (ЛУКОЙЛ, Роснефть, Татнефть, Газпромнефть и т.д.), при этом цена сырья и курс рубля подходят к опасным уровням. Не так давно разбирал, что ЦБ поддержит курс ₽ в этому году (будет продавать больше валюты, чем покупать), а значит мы вряд ли увидим резкое укрепление того же $. Необходимо дождаться финансовых показателей компаний за IV квартал 2023 года и I квартал 2024 года, чтобы понять масштаб проблемы. Возможно, дивиденды за 2023 год последние лакомые кусочки от нефтяных экспортёров.

Продолжаю рассказывать про ребалансировку своего портфеля, которую я провёл в середине декабря, недавно я освещал продажу Распадской и покупку Магнита, Сбербанка. На очереди Алроса, которую я держал продолжительное время, усреднял и даже получил пресловутые дивиденды за II квартал 2023 года. Деньги от продажи я направил на покупку НЛМК (о своём выборе и аргументах будет ниже) — это не новый эмитент в моём портфеле, но долю я увеличил значительно. А теперь давайте перейдём к продаже, почему же я всё-таки совершил?

Если рассматривать последний отчёт компании (РСБУ за 9 месяцев 2023 года), то вырисовывается вполне благоприятная картина, но это не должно вас вводить в заблуждение. Такие результаты были достигнуты во многом за счёт крупной закупки со стороны Индии, в августе она приобрела у России алмазы на рекордные за последние годы деньги — $215 млн, данная закупка произошла из-за временно запрета на покупку алмазов со стороны Индии (сентябрь, октябрь). В данной ситуации миноритария должны волновать риски, которые связаны с компанией:

💎 Временная приостановка продаж алмазов. Алроса по запросу индийского совета по содействию экспорту драгоценных камней и ювелирных изделий (GJEPC) временно приостанавливала распределение алмазного сырья в сентябре и октябре 2023 года. Финансовые результаты в IV квартале явно будут слабее из-за выпадающего октября, плюс не будет такой рекордной закупки алмазами, как в августе Индией, поэтому результаты III квартала не должны вскружить голову частному инвестору. Возможно данная приостановка будет использована ещё учитывая, какие происходят неблагоприятные последствия на рынке алмазов.

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) обойдётся в 120₽ млрд. Работы по проекту (расчистка площадки) начались в 3 квартале 2023 года, бурение — в 2024 году, а ввод рудника запланирован на 2032 год. Из-за этого компания наращивает краткосрочные долги (78,7₽ млрд, +240% к началу года).

💎 Налоги. Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд. Также Алросапроизвела обеспечительный платёж по налогу на сверхприбыль. Не захочет ли государство изъять новый налог в 2024 году? Учитывая сверх-траты бюджета всё возможно.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Международный рынок для Алросы значим, теперь компании необходимо будет перестраивать логистические маршруты (единственный вариант — это Азия), брать издержки из-за увеличения их стоимости на себя и давать скидки на свою продукцию (некий процент поставок будет происходить "в чёрную").

С учётом всех рисков и надвигающейся лавины санкций, то вполне логично в моей ситуации было выйти из данного актива. Продал я данный актив в скромный плюс — 3%, по пути ещё получив дивидендную выплату — 3,77₽ на акцию. Кого же приобрёл?

🔩 НЛМК: хороший отчёт, но всё же не хватает некоторых данных (EBITDA и FCF — которые влияют на выплату дивидендов и рентабельность компании). Выручка составила — 506₽ млрд, операционная прибыль — 127₽ млрд, чистая прибыль — 92₽ млрд. У компании отрицательный чистый долг, что даёт надежду на выплату дивидендов (100% денежного потока). Есть риски в укреплении рубля и пошлинах, но проблема с санкциями, например, решена: ЕС продлит разрешение на импорт стальных полуфабрикатов до 2028 г (эта новость в пользу дивидендов).

📌 С момента покупки НЛМК, акция отросла на 10%, та же самая Алроса топчется на месте и немного снизилась в цене. При этом металлурги могут дружно начать выплаты дивидендов в 2024 году, а потенциал у того же НЛМК хороший. Обмен, который принёс мне некоторый профит.

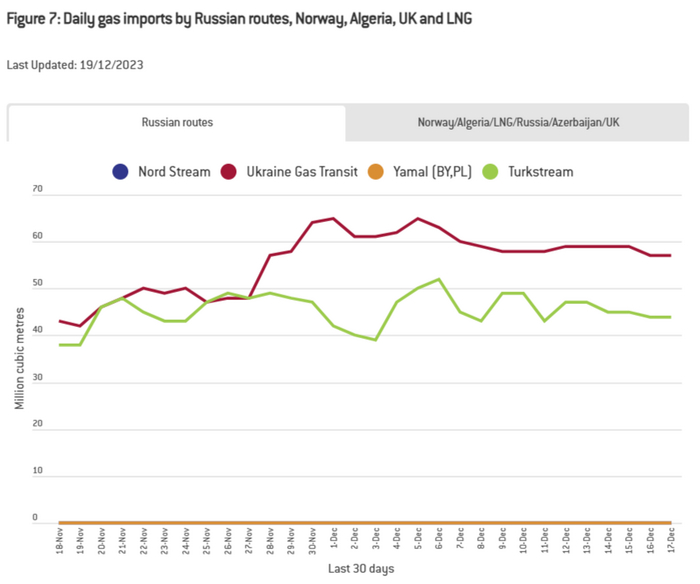

⛽️ Газпромотчитался, что по итогам 2023 г. экспорт газа в Китай по Силе Сибири составил — 22,7 млрд куб. м. Это на 700 млн куб. м выше контрактных обязательств Газпрома и в 1,5 раза больше, чем в 2022 г. (15,4 млрд куб. м). Также в 2025 г. газопровод Сила Сибири выйдет на полную экспортную производительность — 38 млрд куб. м газа в год. У Газпрома осталось 3 трубопровода по которым поставляется газ: ГТС Украины (в 2024 г. закончится срок действия транзитного договора), Турецкий поток (в 2023 г. шло плавное сокращение поставок по обоим трубопроводам) и Сила Сибири. Газопровод Ямал-Европа через Польшу прекратил свои поставки в связи с санкциями, введёнными Россией. Диверсии на СП и СП-2 полностью обесточили данные газопроводы (одна линия не разрушена, но СП не был сертифицирован по европейски правилам). Изучив отчётГазпрома за 2022 г., можно узнать, что в страны дальнего зарубежья компания поставила — 100,9 млрд куб. м (в 2021 г. — 185,1 млрд куб. м), а сейчас по подсчётам аналитиков это цифра будет в районе 70 млрд куб. м за 2023 г. Вы же понимаете какое снижение в поставках сырья испытала компания за 2 года, всё это повлияло на прибыль, соответственно, из-за этого появилось множество других проблем:

💬 Долговая нагрузка. Ещё в 2022 г. компания завершила II полугодие с гигантским убытком — 1,2₽ трлн (впервые в истории компании). Судя по последнему отчёту (МСФО за I п. 2023 г.), положение эмитента не сильно улучшилось. В I квартале 2023 г. компания была убыточной — 7,2₽ млрд, во II квартале помог ослабший ₽ и увеличившиеся поставки в Китай согласно контрактам. FCF составил — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), долг вырос до — 6₽ трлн (на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд.

💬 Налоги государству. Мы уже не вспоминаем про разовый налог в 2022 году, у компании много других платёжек в бюджет (1,2₽ трлн). В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Необходимо больше золота, милорд? 😅

💬 CAPEX и поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Учитывайте то, что цена сырья для Китая ниже, а для начала поставок всё равно потребуются годы и огромные инвестиции.

📌 Все эти проблемы понимает и компания, всё же некоторые шаги были приняты к улучшению ситуации. Газпромсократил инвестиционную программу в 2023 г. на 334₽ млрд (14,5%), позже проинформировал, что общий объём инвестиционной программы на 2024 г. составит — 1,574₽ трлн (-20,1% г/г). Следующим правильным шагом была бы отмена дивидендных выплат, но опять же на данное решение может повлиять государство и дочерние компании. Дивиденды от Газпромнефти, могут пойти на выплату дивидендов акционерам Газпрома (более 376₽ млрд направятся на счета главного мажоритария компании — Газпром), помимо этого есть есть такие дочерние компании, как Мосэнерго и ОГК-2, которые тоже в теории выплатят дивиденды. Поэтому, считаю, что инвестиции в Газпром — это расчёт на недооценённость компании (цена акции) и перспективы в будущем (всё же инвестиции в новые трубопроводы в Азию и СПГ принесут весомые объёмы).

Все самые важные и интересные финансовые новости в России и мире за неделю: налоговая спрашивает с россиян за поездки в 2022 году, загранпаспорта с опечатками начали отбирать на границе, Россия с Европой и США меряются конфискациями активов, а нейросеть пытается накодить питоном на Нобелевку.

В России разрабатывают убийцу «Теслы»

Московский Политех анонсировал новый электромобиль под названием Amber (сразу предупреждаю: все девять принцев на этом месте уже начинают хвататься за сердце), который будет выпускаться на «Автоторе». Выглядит новинка, как... ну, сами, короче, зацените:

Как сказать «взгляд какающей собаки», не говоря этого

Почитав комменты к опытному образцу, авторы концепта из Политеха немедленно заявили, что на фотографиях не готовый автомобиль – а всего лишь «универсальный носитель агрегатов». Но, кажется, сильно лучше от этого не стало.

На чудо-носитель агрегатов уже начали делать фанарт. Мне кажется, его нужно назвать «Испыташей» и сделать символом приближающегося 2024 года!

Незаконные валютные операции есть? А если найдем?

Налоговая служба России раньше такими вещами особо не интересовалась, а сейчас вот, пишут, начала запрашивать у некоторых россиян подробную информацию про иностранное гражданство/ВНЖ, график поездок за рубеж, а также выписки по зарубежным счетам со всеми операциями.

Объясняют налоговики это необходимостью осуществлять валютное регулирование и валютный контроль. На всякий случай напоминаю вам, что штрафы за нарушение валютного законодательства сейчас составляют до 40% от суммы незаконной операции. Так что, будет не лишним помедитировать над вопросами: Какую информацию вы обязаны предоставлять, а какую – нет? Какие доп. вопросы могут возникнуть у налоговой по итогам изучения документов, которые вы ей собираетесь отправить?

Вижу ситуацию так

Настало время прогнать свой паспорт через спелл-чекер

С декабря вступили в силу новые правила признания загранпаспорта недействительным: теперь, если бдительные госорганы обнаружат в нем какие-либо «ошибки», то они имеют право сразу же его изъять. В прессе уже появились сообщения о том, что некоторым путешествующим россиянам довелось испытать на себе бодрящие изъятия документов из-за опечаток.

18 декабря, после вступления закона в силу, телеграм-канал «Крыша ТурДома» сообщил, что пограничники в Калининградской области забрали у россиянина загранпаспорт из-за опечатки в графе «Место рождения». В названии города Петропавловск-Камчатский была пропущена буква «ч». На следующий день канал «Осторожно, Москва» написал, что в аэропорту Домодедово у пассажира по имени Георгий, летевшего с женой в отпуск, изъяли паспорт из-за ошибки в имени: вместо буквы «й» была написана «и».

Интересно, какой из этих документов изъяли бы первее? 🤔

СПБ Биржа наконец признала, что у нее лапки, и скорой разморозки активов уже можно не ждать

СПБ Биржа наконец выкатила свой официальный план-буран по разблокировке активов клиентов: он предполагает вывод расчетного депозитария биржи (им является СПБ Банк) из-под ее контроля – а также запрашивание у американского регулятора 100500 дополнительных лицензий на все случаи жизни, которые должны удовлетворить даже самые смелые требования осторожных контрагентов СПБ Биржи. Захотят ли американцы любезно выдавать пакет всех необходимых дополнительных бумажек – тут уже лично у меня есть определенные сомнения.

На всякий случай напоминаю, что Андреа Гаки, глава OFAC (американского санкционного органа) выглядит как-то так – прямо на лице написано желание выдать побольше красивых разрешений как можно быстрее

Судя по всему, сами юристы СПБ Биржи тоже не то чтобы испытывают всепроникающую уверенность в успехе: по крайней мере, в рамках стратегии есть совет другим брокерам и банкам с зависшими на бирже активами параллельно пытаться получить разблокировочные лицензии и на свое имя тоже. (Культовую фразу про «введенные санкции никак не затронут активы наших клиентов» в этот раз решили отчего-то в пресс-релиз не включать).

На любопытный момент еще обратили внимание журналисты из Frank Media: оказывается, достоверно определить всю цепочку владения американскими бумагами для какого-то конкретного клиента СПБ Биржи вообще невозможно (благодаря так называемому «методу немаркированного учета»). Просто инфраструктурная безопасность уровня «бог»!

Тем временем, у некоторых инвесторов уже появились определенные вопросики к СПБ Бирже: на прошлой неделе 145 частных инвесторов подали коллективную жалобу в ЦБ на искусные анти-санкционные действия биржи.

Дед Мороз уже начал разносить подарки «детям», попавшим в список пострадавших от заморозки активов

В сентябре президент РФ издал указ №665 про то, что российским инвесторам неплохо бы выплатить компенсацию за недошедшие до них дивиденды и купоны по зарубежным бумагам: деньги на это возьмут из замороженных средств иностранцев на российских счетах, а взамен «позволят» иностранным депозитариям удержать средства из замороженных российских денег за рубежом.

Александр Елисеев пишет, что на прошлой неделе инвесторам уже начали поступать первые выплаты по такой схеме.

На Финуслугах есть специальный калькулятор, который позволяет прикинуть, причитается ли вам что-то в рамках данного указа

В новый пакет с санкциями ЕС положили щепотку конфискаций

Официально утвержден 12-й пакет санкций ЕС против России. Несколько хайлайтов оттуда:

Запретили ввозить из России алмазы и чугун, а также, наоборот, поставлять в РФ литиевые батареи и двигатели для беспилотников.

Добавлен новый критерий попадания в санкционные списки – извлечение выгоды из «экспроприации» западных бизнесов (см. Danone & Carlsberg).

Новых банков в этом списке не оказалось, но зато досталось страховой компании «АльфаСтрахование».

Из запретов на ввоз в Евросоюз исключили личные вещи россиян (предметы гигиены, одежду) – теперь отбирать их на границе особо ретивые таможни не смогут. С личными автомобилями по-прежнему всё осталось не очень.

Гражданам России теперь нельзя владеть или управлять европейскими криптокомпаниями, которые оказывают любые связанные с крипто-счетами услуги гражданам/резидентам РФ.

Отдельно прописали возможность стран Европы конфисковывать санкционное имущество по решению суда, если очень надо. Немецкий генпрокурор сразу же выступил с заявлением, что тут как раз у российского НРД «лишние» 720 млн евро нашлись – и их надо срочно изъять в казну! Просто так конфисковывать нельзя, надо доказать попытку обхода санкций – но тут у прокурора сомнений нет, что будет доказано всё, что необходимо. (Правда, вот тут пишут, что по принятому регламенту ЕС конфисковывать можно только при условии выдачи справедливой компенсации – так что пока не очень понятно, как это будет работать.)

Петер Франк, Генпрокурор ФРГ. Мне одному кажется, что у него на этой фотке получились непропорционально длинные руки? Зловещая долина какая-то выходит прямо

Министр финансов Силуанов сразу же ответил, что «нам тут тоже есть чего у иностранцев поконфисковывать, если что». Заодно еще так совпало, что президент РФ на прошлой недель распорядился лишить западные компании Wintershall и OMV принадлежавших им долей в российских нефтяных активах. Короче, какой-то просто фестиваль взаимных конфискаций намечается!

Кстати, Financial Times пишет, что США тоже (пока) неофициально активно думают в сторону механизмов конфискации. А Байден на прошлой неделе подписал новый указ про то, что против не-российских банков надо вводить санкции пожестче, если они помогают обходить санкции российским юрлицам. Неудивительно, что контрагенты СПБ Биржи боятся теперь и пальцем пошевелить, чтобы случайно что-то не нарушить...

RIP Роберт Солоу (модель которого я изучал на экономфаке)

В возрасте 99 лет (мое почтение) умер американский экономист Роберт Солоу, который получил Нобелевскую премию за свою теорию экономического роста.

До Солоу экономисты всё пытались объяснить рост экономики увеличением предложения труда и вложениями в капитал (читай: заводы-станки-пароходы). А Солоу сказал: всё фигня, на самом деле за рост отвечает развитие технологий! Именно благодаря технологиям (в широком смысле) всё время растет производительность труда, а раз у технического прогресса нет какого-то предела – то и экономика, теоретически, тоже может расти беспредельно.

Солоу be like: «Алло, Стив? Изобрети уже айфон плз, проводные трубки достали. Заодно и рост экономики замутим...»

Нейросеть уже кодит на Питоне лучше Перельмана (а ты еще нет)

Вкратце, идея там такая: тыщи самых головастых мясных математиков десятилетиями пытались решить всякие сложные задачки, и получалось так себе. А нейросетка взяла и накодила на Питоне «простенький» скриптец, который смог добиться гораздо лучших результатов.

Подвох здесь в том, что такое работает только с задачами, где очень легко проверить предолженное решение на валидность. По сути, нейросетка здесь использовала метод «интеллектуального брутфорса»: она генерила 100500 вариантов кода с решением, дальше фокусировалась только на тех версиях, где получалось хоть что-то приличное на первый взгляд и пыталась их улучшить, и так далее по кругу.

В научной литературе такой подход известен под названием «триллионы макак за печатными машинками не могут не родить шедевр»

Короче, с одной стороны, выходит, нейросети как будто бы считерили. Но с другой – ведь реально родили новое научное знание, без дураков! Может быть, за такой методой с триллионами нейро-бибизян, итеративно перебирающих безумное количество идей, и кроется всамделишное будущее науки...

Тем временем, пишут, что OpenAI собрались привлекать очередной раунд инвестиций – на этот раз по оценке в $100 млрд. Это сделает их вторым самым дорогим стартапом в мире после SpaceX, что довольно забавно: ведь компания-то формально, типа, некоммерческая. 🤔

Почему богатые криптаны мечтают в 2024 году стать лучшими друзьями ФБР

Суд утвердил решение по гражданской части разбирательств между Binance с ее (бывшим) главарем Чанпэном Чжао и американскими регуляторами: биржа заплатит штраф $2,7 млрд, а сам Чжао – $150 млн из личного кармана. Криминальная часть разбирательства еще идет, там Чанпэну грозит до полутора лет в американской тюрьме за пособничество в отмывании денег.

В общем, есть шанс, что это культовое фото в скором времени удастся повторить – но уже где-нибудь в душевой американского пенитенциарного учреждения (не удивлюсь, если Кудрявый к этой оказии уже начал затачивать ложку)...

На той неделе еще были опубликованы письма, которые техдир Tether Паоло Ардоино строчит американским сенаторам. Там есть фразы вроде «хотим стать первоклассным партнером США» и «способствовать расширению мировой гегемонии доллара». Ну и заодно упоминается, что Tether изо всех сил дружит с ФБР и американскими спецслужбами, даже им там какие-то специальные аккаунты на USDT-платформе заонбордили. Явственно чувствуется, что эти пацаны примером Чанпэна впечатлились!

Хорошая новость недели

Принят закон о том, что по новым ипотечным договорам российские банки больше не смогут поднимать процентную ставку при отказе заемщика от страхования. И это хорошо! (Ну, кроме логичного предположения, что надбавку на это будут теперь поди в ставку во всех договорах по умолчанию заранее зашивать.)

Это был последний выпуск дайджеста новостей в 2023 году. Заранее поздравляю всех постоянных читателей с наступающим Новым годом и желаю, чтобы в 2024-м было поменьше испытаний и побольше хороших новостей! 🎅 Пост про итоги года выложу на канале RationalAnswer ровно 31 декабря.