Всех приветствую. На календаре 1 марта, наступление весны по своему греет душу и разум, кроме этого, я как всегда представляю вам на всеобщее обозрение ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в месяц в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

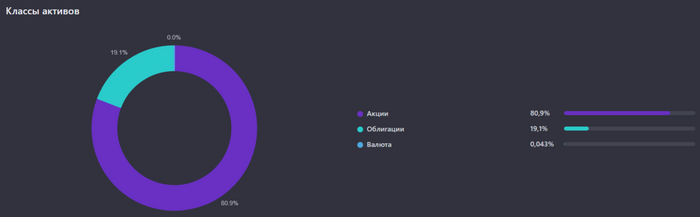

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации (доходность хотелось бы выше ключевой ставки ЦБ, но в среднесрочных бумагах - это редкость).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 2 счёта).

Распределение активов по классам.

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 4 раза (9,13,14 и 21 числа), вначале и середине месяца приобретал только облигации, новичок в моём портфеле:

🚢 ВСК 1Р-04R - Контейнерный терминал в морском порту Восточный, входит в группу Global Ports. Один из крупнейших на Дальнем Востоке России. Выпуск классический торгуется с эффективной доходностью 14,25% до даты 28.07.2028 (4,4 года). Размер текущего купона составляет - 59,84₽ (выплачивают 2 раза в год).

📲 13 числа поучаствовал в IPO Диасофта. Заявку размещал на 1₽ млн, в итоге получил 4 акции, аллокация ничтожная. Цена размещения была приемлемая (4500₽), конечно, хотелось заработать, но увы, продал данные акции по 6500₽ и забыл. Преимущества данного эмитента расписывал в своей статье, но по текущим ценам уже не стал бы брать.

IMOEX словил коррекцию и уходил ниже 3200 пунктов из-за 13 пакета санкций, удалось словить данный пролив 21 числа и прикупить нужных мне эмитентов. Также на БС была куплена Лента (300000₽, данную сумму в общем зачёте не учитываю, ибо спекуляция), это среднесрочная спекуляция под годовой финансовый отчёт компании, который будет в конце марта. Среднегодовая доходность портфеля на текущий момент составляет - 23,7%. Что же приобрёл?

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 42,7%

Среднегодовой рост дивидендов по активам. Отображаются первые 35 активов/категорий с самым высоким ростом.

Финансы

Я использую 2 накопительных счёта от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку) и новый от ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 19% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За февраль заработано 2000₽ кэшбэка, использовал 2 банка в получении каши Альфа-Банк и Тинькофф. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка и Тинькоффа с плюшками для вас.

Что по развитию и жизни?

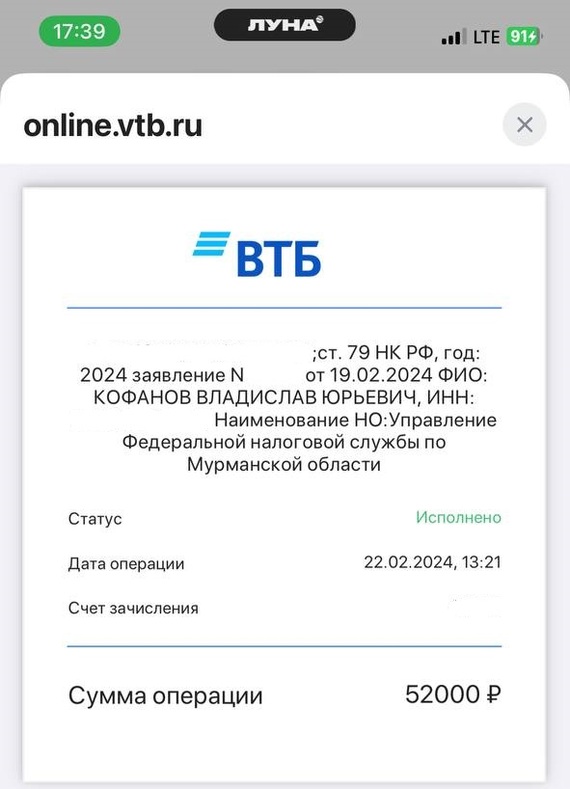

🗣 Хожу спорт-зал, поигрываю в шахматы, затюнинговал своё авто, счастливый, как младенец . Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю. Также получил налоговый вычет в середине февраля: 52000₽.

🗣 Продолжаю прослушивание книги: Капитал (Алексей Марков). Конспект творчества инвестора/писателя, мне заходит.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 4364 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Ещё в декабре я произвёл продажу акций Алросы, переложившись в НЛМК. На тот момент у меня накопилось множество "претензий" к алмазодобывающей компании (приостановка продаж алмазов, CAPEX, налоги, санкции и довольно не впечатляющие прогнозируемые дивиденды), конечно, во многом она не виновата и держится довольно стабильно на фоне внешних проблем, но из портфеля данного эмитента я исключил. Продал я данный актив в скромный плюс — 3%, по пути ещё получив дивидендную выплату — 3,77₽ на акцию. С момента продажи акции Алросы снизились на 40 копеек, акции же НЛМК выросли на 17% (ещё ожидаю сверх дивиденд, об этом я писал ранее в своих статьях по металлургам). Вчера вышел отчёт Алросы по МСФО за 2023 г. и я в очередной раз убедился, что сделал правильный выбор. Вот основные цифры из него:

💎 Выручка: 326,5₽ млрд (+8,8% г/г), данный расчёт с учётом субсидий

💎 Чистая прибыль: 85,2₽ млрд (-15,2% г/г)

💎 Прибыль от основной деятельности: 106,3₽ млрд (-10% г/г)

Как вы можете понять из отчёта приемлемый курс ₽ не помог компании в основной её деятельности, себестоимость продаж возросла из-за санкционного влияния, а временная приостановка продаж продукции во II полугодии 2023 г. (GJEPC временно приостановила распределение алмазного сырья на 2 месяца, поэтому запасы алмазов выросли на 61%, до 84,3₽ млрд), только усугубило положение компании. Из-за последнего пункта II полугодие вышло слабым по отношению к I полугодию 2023 г. (если сравнивать с прошлым годом, то там всё отлично, заметный % рост), но это было ожидаемо. Компания сократила долгосрочные займы (79,6₽ млрд, -20% г/г), но при этом нарастила краткосрочные из-за инвестиционной программы (55,8₽ млрд, +962% г/г). Чистый долг положительный, ибо денежные средства на счетах компании составили всего — 36,4₽ млрд (+36,8% г/г), свободный денежный поток сократился до — 2,2₽ млрд (годом ранее он составлял — 47,5₽ млрд) на это повлиял возросший CAPEX — 63,6₽ млрд (+55,8% г/г), причём активная инвестиционная деятельность была зафиксирована во II полугодии (от этого FCF был отрицательный — -17,4₽ млрд). Теперь давайте перейдём к рискам, которые ожидают эмитента:

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) по расчётам 2022 г. должно было обойтись в 126₽ млрд. В 2024 г. на выставке-форуме Россия на ВДНХ в презентации компании говорится уже о $1,8-2 млрд (затраты выросли почти в половину). CAPEX растёт (занимать приходится больше), а значит свободный денежный поток сокращается, это напрямую влияет на дивидендную базу эмитента.

💎 Налоги. Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд в 2023 г. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль — 1,5₽ млрд. Налоги могут возникнуть и в 2024 г.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Также США с 1 марта запретят импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября — от 0,5 карата. Издержки возрастут из-за логистики, плюс необходимо будет давать скидки на свою продукцию.

📌 Учитывая дивидендную политику компании, то выплата за II полугодие может составить — ~2₽ на акцию (2,8% дивидендной доходности при текущей цене). С учётом выплаты за I полугодие, то дивидендная доходность получается смехотворной, но это не главный минус. Капитальные затраты увеличились во II полугодии в 2 раза, чистый долг также непомерно вырос, всё это в будущем может заставить отказаться от дивидендов компанию. Помимо этого цена на сырьё может опять заставить Индию отказаться от приобретения алмазов в России, II полугодие показывает, как это может финансово повлиять на компанию, даже при хорошем курсе ₽.

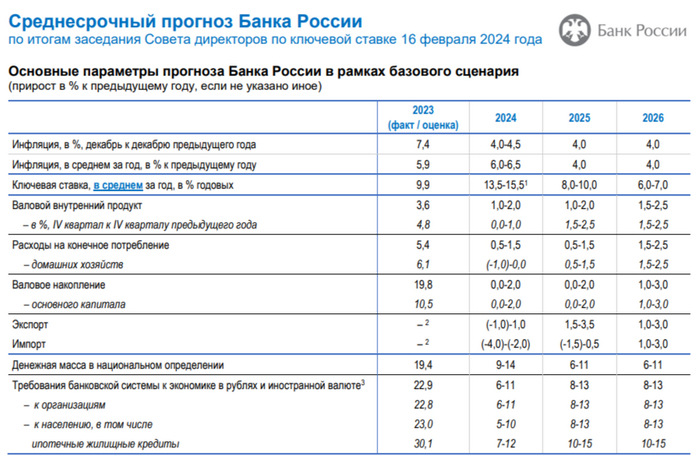

Ⓜ️ Последние данные по инфляции показали, что темпы вновь ускорились. ИПЦ за январь составил — 0,86% (в январе 2023 г. — 0,84%), за период с 6 по 12 февраля ИПЦ вырос на 0,21% (прошлые недели — 0,16%, 0,16%). С такими темпами регулятор никак не выйдет на цель в 4,0-4,5% по инфляции, по итогам 2024 г. Неудивительно, что Банк России 16 февраля 2024 г. принял решение сохранить ключевую ставку на уровне 16% годовых, при этом повысив среднесрочный прогноз ключевой ставки до 13,5-15,5% с 12,5%-14,5%. Высокая ключевая ставка с нами надолго — это факт, но с учётом некоторых данных регулятор может задуматься в будущем и о повышении (всплеск спроса в бытовых услугах, с 2024 г. тарифы на ЖКУ вырастут в среднем на 10%, также не стоит забывать о тратах бюджета РФ, которые за 13 дней февраля составили — 1,8₽ трлн).

Помимо этого, Эльвира Набиуллина сделала ряд заявлений по итогам заседания Совета директоров Банка России, главное из пресс-конференции:

✔️ "Ипотечного пузыря нет, но определённые риски — есть". Риски до сих пор присутствуют в лице льготной ипотеки, видимо, корректировка параметров льготных ипотечных программ ещё не сильно повлияла на рынок

✔️ "Придётся поддерживать жёсткую ДКП продолжительное время. Пик роста цен пройден осенью 2023 г. Снижение ставки, скорее всего, произойдёт во второй половине 2023 года. Наиболее вероятно плавное снижение". О рисках повышения ставки писал выше, они присутствуют. Не зря регулятор повысил среднесрочный прогноз и уже говорит про понижение во II п. 2024 г.

✔️ "Банк России до сих пор не видит смысла в продлении продажи валютной выручки. ЦБ видит дополнительные серьёзные издержки для компаний в случае продления обязательной продажи валютной выручки экспортёрами и продолжает считать эти меры несущественными для курса ₽". Немного странно слышать такое заявление, да ЦБ зеркалирует всех операции ФНБ, но продажа валюты в феврале сократилась вдвое, а это не есть хорошо — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Как итог $ торгуется по 92,2₽, если $ направиться в район 100₽, то придётся повышать ставку

Давайте разберёмся, как высокая ключевая ставка влияет на отдельные сектора, инструментарий и эмитентов:

🔴 Рынок ОФЗ и облигаций. Индекс RGBI волатилен, государственные облигации не дают той доходности, которую бы желали инвесторы (отсутствие нерезидентов, соответственно, и спроса делает своё дело), но в корпоративных облигациях уже сейчас можно зафиксировать лакомый % доходности на долгие годы

🔴 Безрисковые инструменты в фаворе. При росте ставок безрисковые инструменты становятся интереснее (из акций деньги перетекают в депозиты/облигации/золото). Данные ЦБ указывают на приток наличности физлиц на вклады в банках

🔴 Банки и Застройщики. С учётом увеличения ставки, финансовый сектор недосчитается взятия кредитов, при этом возрастёт просрочка, а значит необходимо закладывать больше в резервы, именно последний отчётСбербанка (РПБУ за январь 2024 г.) даёт понять, что в резервы отчисляется весомая сумма — 65,5₽ млрд (x2,9 г/г). Застройщики (ЛСР, Самолёт, ПИК и т.д.) лишаться рыночной ипотеке, но льготная находится под вопросом из-за корректировки параметров льготных ипотечных программ. В принципе борьба за прибыль уже началась, Сбер (ВТБ, Альфа-банк тоже последовали данному примеру) после новогодних каникул ввёл комиссию 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами

🔴 Закредитованые компании. Кредитоваться становится сложнее, а если ещё у компании плавающая ставка, то совсем печально. Есть примеры: МТС и Сегежа.

📌 ЦБ продолжит внимательно следить за курсом валют, импортом, ИПЦ и изменением ставок по депозитам/кредитам, чтобы понять не нужно ли в будущем прибегнуть к повышению ставки или снижению.

🔩 В январе я рассказывал о том, что продал ММК, переложившись в НЛМК. Основной мотив был в том, что судя по отчётности (на тот момент за Iп 2023 г. по МСФО) выбор компании пал на инвестиции, а денежного потока навряд ли бы хватило на адекватные дивиденды, да и заплатит комбинат один из последних. Второстепенный мотив состоял в том, что перетряхнуть свой портфель и сократить наличие эмитентов в одной отрасли, поэтому продав одного металлурга, я сразу вложил средства в другого (который у меня уже присутствовал в портфеле), но более перспективного на данный момент. Если кратко, то выбор в пользу НЛМК основан на отчёте (учитывались денежные средства, отрицательный чистый долг, цена акции на тот момент и прогнозируемый свободный денежный поток), на том, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 года и наименьшем прогнозируемом штрафе от ФАС. Продажа/покупка акций состоялась 4 января, продал я акции ММК в плюс 37,4%, за это время акции НЛМК подросли на 7,5%, а акции ММК на 4% (но именно из-за разрешения салябов можно рассчитывать на сверхдивиденд от НЛМК). В начале февраля вышел отчёт ММК по МСФО за IIп 2023 г., я в очередной раз убедился, что сделал правильный выбор.

По основным позициям отчёт получился сильным:

▪️ Выручка: 763,4₽ млрд (+9,1% г/г)

▪️ Чистая прибыль: 118,3₽ млрд (+68,2% г/г)

▪️ EBITDA: 195,6₽ млрд (+26,2% г/г)

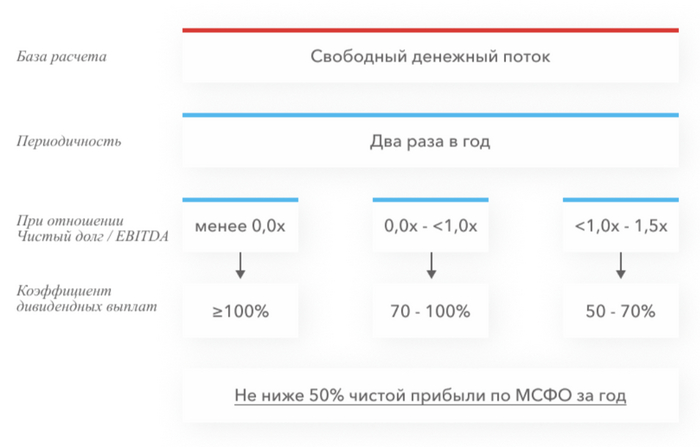

Добавить сюда можно, что долг составил 72,5₽ млрд, сократившись относительно предыдущего года — 74,6₽ млрд, а чистый долг находится в отрицательной зоне — -89,3₽ млрд (коэффициент чистый долг/EBITDA находится на уровне -0,46x). Последний параметр важен из-за дивидендной политики компании: "Выплата дивидендов, как правило, будет составлять не менее 100% свободного денежного потока, если отношение чистого долга к EBITDA < 1". Тогда почему акции просели?

🔴 Кэш на счетах увеличился — 161,8₽ млрд (годом ранее — 144,2₽ млрд), но это на первый взгляд, а если заглянуть в финансовую статью внимательнее, то 24,1₽ млрд в том году принесла переоценка валюты (значит в принципе ничего сверх не отложили, а наоборот немного забрали кэша)

🔴От операционной деятельности компания получила — 114,8₽ млрд (годом ранее — 142,6₽ млрд), налицо ухудшение показатели и это при довольно увесистой прибыли. Всему виной дебиторская задолженность, которая увеличилась до 89,2₽ млрд (годом ранее — 61,9₽ млрд) и увеличение запасов на складе — 128,2₽ млрд (годом ранее — 101,5₽ млрд). По сути компания некоторое время работала на склад из-за проблем с продажами, а также не может получить деньги за свою продукцию (скорее всего, это гос. заказы), поэтому данная статья в минусе относительно прошлого года

🔴 Отсюда вытекает, что свободный денежный поток сократился до — 30,7₽ млрд (-57,6% г/г). Компания с размахом проводит инвестиционную деятельность — 93,9₽ млрд (не забываем, что 10,6₽ млрд полученные % с вклада их надо отнять, чтобы получилась полная картина FCF), поэтому денежный поток несметно сокращается. А как мы знаем FCF влияет на дивиденды, если заплатят 100% FCF, то выйдет — 2,75₽ на акцию (див. доходность —5%, что крайне мало)

🔴 В 2024 году ожидается высокий CAPEX: строительства паровоздуходувной электростанции (ПВЭС), также реализации инвестиционных проектов в отрасли машиностроения на базе активов компании

📌 Учитывая инвестиционную деятельность компании, то дивиденды не будут блистать своей доходностью в ближайшие годы. Акции выросли почти в 2 раза за год и даже сейчас цена перегрета, покупать по такой я бы уже не стал. Скорее всего, компания увеличит сумму по дивиденду (за прошлый год FCF + есть свободные средства), но не думаю, что это будет аховая сумма (4-5₽ на акцию, всё равно не двухзначная дивидендная доходность).

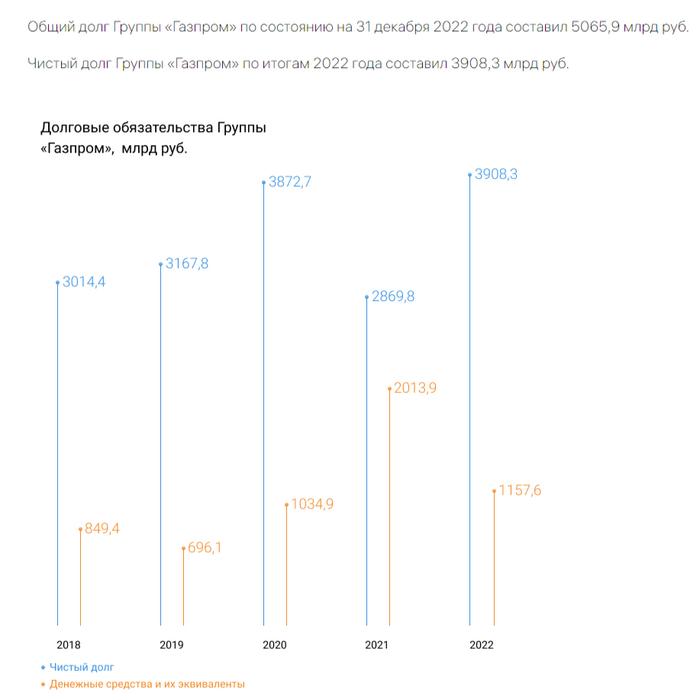

⛽️ Инвестиции в строительство комплекса по переработке этансодержащего газа в Усть-Луге составят 4,915₽ трлн (якорный проект формируемого в регионе крупного газоперерабатывающего и газохимического кластера). При этом кабмин РФ внёс проект в перечень реализуемых за счёт Фонда национального благосостояния (ФНБ), из которого он будет профинансирован на 900₽ млрд. Начиная с 1 января 2029 г. на комплексе ежегодно будет перерабатываться 45 млрд куб. м газа, производиться 13,1 млн тонн сжиженного природного газа, до 3,6 млн тонн этановой фракции, до 1,7 млн тонн сжиженных углеводородных газов (СУГ), до 0,13 млн тонн пентан-гексановой фракции.

А теперь к более важному. Источниками финансирования проекта выступят заёмные средства — 2,882₽ трлн будут погашены в течение 16 лет (увеличение долговой нагрузки на аховые проценты), собственный капитал и средства партнёров (не менее 1,235₽ трлн) и средства ФНБ (900₽ млрд, поровну по 450₽ млрд на газоперерабатывающий и газохимический комплексы). Из последнего становится понятно, что государство уже начало догадываться, что компания имеет колоссальную долговую нагрузку, а последние налоги выкачали приличную сумму из Газпрома, поэтому приняли решение помочь средствами из фонда. Вот основные проблемы газового гиганта:

💬 Долговая нагрузка. Ещё в 2022 г. компания завершила II полугодие с гигантским убытком — 1,2₽ трлн (впервые в истории компании). Судя по последнему отчёту (МСФО за I п. 2023 г.), положение эмитента не сильно улучшилось. В I квартале 2023 г. компания была убыточной — 7,2₽ млрд, во II квартале помог ослабший ₽ и увеличившиеся поставки в Китай согласно контрактам. FCF составил — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), долг вырос до — 6₽ трлн (на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд.

💬 Налоги государству. Мы уже не вспоминаем про разовый налог в 2022 году, у компании много других платёжек в бюджет (1,2₽ трлн). В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Необходимо больше золота, милорд? 😅

💬 CAPEX и поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Учитывайте то, что цена сырья для Китая ниже, а для начала поставок всё равно потребуются годы и огромные инвестиции.

📌 Все эти проблемы понимает и компания, всё же некоторые шаги были приняты к улучшению ситуации. Газпромсократил инвестиционную программу в 2023 г. на 334₽ млрд (14,5%), позже проинформировал, что общий объём инвестиционной программы на 2024 г. составит — 1,574₽ трлн (-20,1% г/г). Теперь и помощь государства, следующим правильным шагом была бы отмена дивидендных выплат, но опять же на данное решение может повлиять государство и дочерние компании. Дивиденды от Газпромнефти, могут пойти на выплату дивидендов акционерам Газпрома (более 376₽ млрд направятся на счета главного мажоритария компании — Газпром). Поэтому, считаю, что инвестиции в Газпром — это расчёт на недооценённость компании (цена акции) и перспективы в будущем (всё же инвестиции в новые трубопроводы в Азию и СПГ принесут весомые объёмы).

🛢 По данным Минфина, НГД в январе 2023 г. составили — 675,2₽ млрд (+58,7% г/г), месяцем ранее — 650,5₽ млрд (-30,2% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Доходы января не очень сильно различаются с доходами декабря, дело в том, что средний курс $ в январе составил — 88,7₽ (месяцем ранее — 90,8₽), данных по средней цене Urals за январь от Минфина не поступало, но учитывая снижение среднего курса и мизерный рост доходов, то можно сделать вывод, что она находилась в районе $70 за бочку (месяцем ранее — $64,23). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере — 11,5₽ трлн, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (параметры уже не сходятся, если смотреть на сегодняшнюю цену сырья, чтобы добрать НГД, необходимо двигать курс). А теперь давайте подробно разберём отчёт:

✔️ НДПИ (878₽ млрд vs. 970₽ млрд месяцем ранее) и ЭП (68,5₽ млрд vs.113,3₽ млрд месяцем ранее) произошло снижение объёмов добычи/экспорта в январе, это откровенно влияет на доходы (в этом месяце помогло, что цена на сырьё была выше, но всё равно не на прогнозируемых уровнях регулятора). Не помогает даже усилившиеся налоговая база на Газпром, который уплачивает дополнительный налог в размере — 50₽ млрд в месяц, данный налог будет действует с 1 января 2023 года по 31 декабря 2025 года, при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Также Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат). Всё это негативно влияет на компанию и загоняет её в долги, не помогает даже увеличение поставок газа в 1,5 раза в Китай.

✔️ Налог на дополнительный доход (НДД) составил — -0,1₽ млрд, он платится поквартально. Никаких сюрпризов. Напомню, что в октябре прошлого года было выплачено — 593₽ млрд.

✔️ В январе регулятор выплатил компаниям по демпферу — 146,6₽ млрд (месяцем ранее — 258,2₽ млрд). Уже писал выше, что новым налогом на газовый конденсат регулятор решил компенсировать восстановление выплат по демпферу, но статья чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в январе 2024 г. намного выше 2023 г. — 48₽ млрд и 2022 г. — 85₽ млрд (чувствуете динамику?), данная статья откровенно влияет на выплаты дивидендов от нефтяников.

📌 Сокращение добычи нефти, снижающаяся цена сырья и окрепший ₽ не дают надежд на сверхдоходы нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.). Минфин прогнозирует профицит НГД в феврале — 195,4₽ млрд, но так как в январе недобрали 122,2 млрд, то ведомство направит на покупку иностранной валюты и золота — 73,2₽ млрд. Операции будут проводиться в период с 7 февраля по 6 марта 2024 г (ежедневно будет покупаться 3,7₽ млрд). Напомню вам, что в январе продажи валюты по бюджетному правилу составили — 69,1₽ млрд, таким образом пополнение ФНБ произойдёт на крошечные суммы (я уже писал ранее, что ликвидная часть под угрозой). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократится вдвое — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Поддержка ₽ ослабевает, а значит курс двинется в нужные уровни для бюджета РФ, при не очень привлекательной цене за нефтяную бочку.

- Вероятность выигрыша - вероятность того, что ваш билет будет выигрышным. Она обычно указывается организатором лотереи и может быть выражена в виде десятичной дроби или процента.

- Сумма выигрыша - сумма денежного приза или иного выигрыша, которую получает победитель лотереи.

- Стоимость билета - цена, которую вы заплатили за участие в лотерее.

- Налоги - сумма налогов, которые могут быть удержаны из выигрыша в соответствии с законодательством вашей страны или региона.

- Комиссии - дополнительные расходы, которые могут быть связаны с получением выигрыша, например, комиссия банка или организатора лотереи.

Все самые важные и интересные финансовые новости в России и мире за неделю: Конституционный суд поддержал практику сложения налоговых штрафов, иноагентам хотят запретить сделки с имуществом по доверенности, на фондовой бирже РФ произошло показательное бритье киви-инвесторов, а китайскому рынку акций всё хуже и хуже.

Теперь россияне платят налог 43% с американских дивидендов на СПБ Бирже

В августе 2023-го президент России придумал остроумный прикол: односторонняя частичная приостановка действия налоговых соглашений аж с 38 странами сразу. СПБ Биржа в тот момент всех успокаивала, что на размер налогов с дивидендов от американских акций это типа не должно повлиять, но...

...окей, я думаю, вы уже поняли, что может означать это «но»

Дальше в ноябре 2023 года СПБ Биржа угодила в американский санкционный SDN-список, и ее карманный депозитарий под это дело исключили из специального FATCA-списка, который ранее позволял удерживать на стороне США всего лишь 10% с дивидендов, распределяемых американскими компаниями в адрес россиян.

В сухом остатке, поддержка брокера Тинькофф теперь всем объясняет ситуацию вот так: мало того, что по поступающим из Штатов дивидендам теперь автоматически удерживается 30% (вместо 10%, как было раньше) – так еще и это удержание нельзя зачесть в счет уплаты НДФЛ в России! Будьте добры, дескать, самостоятельно задекларировать в РФ все полученные в 2023 году дивиденды и доплатить сверху 13–15% (так что полная налоговая нагрузка выйдет, соответственно, 43–45%), а с января 2024 года заместо вас это будет услужливо делать уже сам брокер. Как говорится: никогда еще передача половины дохода в бюджет не была такой удобной!!

Тинькоффцы пишут, что в ноябре 2023 года направили в Минфин запрос на тему «а может, всё-таки эти 13% в РФ заново доплачивать 👉👈 не надо?» – но, судя по тому, что воз и ныне там, сильно надеяться на положительный ответ не стоит. Хотя, в любом случае, если у вас есть возможность потянуть с «доплатой» налога в бюджет (в рамках законных сроков, конечно же) – то сделать это кажется разумным.

Тем временем, резиденты РФ, которые инвестируют в американские акции через зарубежного брокера Interactive Brokers, по-прежнему платят с дивидендов 10% в адрес США и потом доплачивают 3% в российский бюджет – совокупный налог для них получается ниже в три раза.

Конституционный суд хочет сказать тебе: «плоти нологи!»

И еще на тему налогов, в российском законодательстве есть сразу несколько типов штрафов для уклонистов: 1) штраф за неуплату налога в размере 20–40% от его суммы, и 2) штраф за неподачу налоговой декларации до 30% от суммы налога.

Налоговая считает, что в случае чего эти разные штрафы надо складывать между собой: злостно не подал декларацию – лови штраф 70% от суммы, плюс еще пени сверху! И, как пишет Артур Дулкарнаев вот здесь, в декабре 2023 года Конституционный суд РФ поддержал такую позицию.

Поэтому прошаренные юристы рекомендуют на всякий случай подавать налоговую декларацию в РФ даже в те годы, когда декларировать к уплате вообще нечего. Ведь если окажется, что у товарища налогового инспектора другое мнение на этот счет – по крайней мере, хоть 30% лишние сэкономите. =)

Мнения по поводу будущего рубля разнятся

В октябре прошлого года курс доллара превысил 100 рублей – вышло некрасиво, и пришлось срочно внедрять обязательную продажу валютной выручки экспортерами (курс сразу упал ниже 90 руб.). В конце апреля 2024 года действие этого указа истекает, и надо уже потихоньку решать – что с этой мерой делать дальше.

Мнения тут разделились: Набиуллина и ЦБ считают, что обязательную продажу валюты надо отменить; а Минфин, наоборот, хочет это дело продолжать как можно дольше. Окончательное решение будет приниматься, вероятно, уже после выборов.

Тем временем, к нам поступила важная новость: департамент финмониторинга и валютного контроля ЦБ возглавит Богдан Шабля. Что как бы намекает, что порядок в этой сфере будет наведен ОЧЕНЬ БЫСТРО!

Богдан Шабля. Вспоминается анекдот про двух знаменитых советских спортсменов-байдарочников по фамилии Гребибля и Гребубля

Покупать иностранные ценные бумаги на ИИС теперь запрещено

Собственно, сабж. Эта мера обсуждалась давно, думали только над одним: запрещать вообще все иностранные бумаги, или те, которые родом из дружественного ЕАЭС, «пощадить» – но в итоге решили запретить всё скопом.

Мастер-класс по бритью австралийских птиц

18 января торговая сеть Магнит сообщила, что был завершен второй раунд выкупа акций компании у иностранцев (в общей сложности на текущий момент выкуплен пакет почти в 30%). Согласно нынешним законам РФ, такой выкуп акций у иностранцев положено производить со скидкой как минимум в 50% от рыночной цены. Российские инвесторы торжествуют – обули, значит, забугорных богатеев!!

А на прошлой неделе еще и группа компаний Qiwi объявила об интересной реструктуризации: вся российская часть бизнеса (на которую приходится примерно 90% всей выручки) будет продана ее же собственному директору всего за 24 млрд руб. При этом рыночная капитализация всей компании еще в середине 2023 года составляла 40+ млрд руб., а оплату за ее самую лакомую часть будут перечислять не сразу целиком, а «в рассрочку» (читай: подешевевшими дензнаками попозже).

Краткое визуальное пояснение к ситуации

Ну вы поняли, да? С учетом того, что Qiwi листингуется на американской бирже Nasdaq, можно сказать, что российские инвесторы в данном случае выступили через прокси теми самыми «зарубежными толстосумами», у которых подвыкупили активы с дисконтом. Котировки депозитарных расписок Киви на Мосбирже на радостях упали на 20%+.

Но это всё не беда! Компания объявила, что вырученные деньги направит на обратный выкуп акций у всех инвесторов, кто остался недоволен такими веселыми раскладами. Правда, объем выкупа составит не более 10% от всех акций (то есть, на всех не хватит), а цена не превысит 581 руб. за акцию (при том, что до объявления обо всём этом плане-буране акции торговались по 625 руб.).

Напомню, что эти самые расписки Киви начали торговаться на Мосбирже в октябре 2013 года по 1350 рублей за штуку, а к текущему моменту их биржевая цена болтается около 475 рублей. Даже если учесть выплаченные за это время дивиденды, мы получим впечатляющую номинальную доходность в –48% за 10 лет. А если учесть еще и то, что рубль за это время обесценился благодаря инфляции примерно в два раза – то мы получим эффективное складывание капитала инвесторов в Qiwi почти в четыре раза. Уоррен Баффет нервно курит в сторонке!

И еще одна картинка на память для всех инвесторов

Иноагентов для сделок с имуществом хотят начать приглашать в Россию

Депутат Луговой предложил запретить иноагентам переоформлять свое имущество на других людей по нотариальной доверенности. Дескать, пусть лично приезжают в Россию и все свои вопросики решают! А то сейчас все напереписывают свои квартиры на кого ни попадя – ну куда это годится, разве для этого сейчас закон о конфискации имущества за фейки принимают?

Луговой be like: «Слышь, иноагент, тебе чё вообще надо? В Россию приехал, имущество переписал на кого надо – сиди теперь, чай спокойно пей! (Кстати, Любочка, принеси гостю)»

Тем временем, проект OutRush продолжает регулярные опросы эмигрантов из РФ: по их данным, примерно две трети уехавших из России после февраля 2022 года к настоящему моменту перестали работать на российские компании. То есть – экономические связи с Родиной потихоньку стараются скорее снижать.

Госайтишники пока не уверены, как подступиться к созданию реестра военнообязанных

В начале 2023 года вышел «закон об электронных повестках» (мы с юристом Кириллом Коршуновым подробно разбирали его вот здесь): тогда ввод в действие реестра этих самых повесток обещали осуществить уже к осени 2023-го. По мере приближения этого срока стало ясно, что каменный цветок не выходит – и президент уже строго-настрого дал поручение хотя бы призыв 2024 года провести с использованием этого реестра.

Ну и сейчас уже появилась новость о том, что план делать реестр военнообязанных на базе уже существующей платформы «Гостех» свернули (туда внутрь нельзя запихивать гостайну), и пилить этот перспективный стартап-проект будут с нуля. Что как бы намекает, что сроки могут еще немного подзатянуться.

Интересно, что думают айтишники, которые занимаются всем этим? «Сейчас допью свой смузи, и пойду закрывать таски в проекте по повышению эффективности системы воинского призыва электронными повестками»? 🤔

Если читать закон о повестках буквально, то пока все эти реестры не заработают – всякие фишки с «автоматическим вручением электронных повесток по факту публикации в реестре» запуститься тоже не должны; но как это будет работать на практике – это уже отдельный вопрос...

Евроконфискации по евросанкциям

Главы МИД Евросоюза поддержали налог на прибыль от активов России (то есть – изъятие у всяких Евроклиров тех денег, которые они зарабатывают на размещении заблокированных российских активов). А вот сами активы целиком конфисковывать пока всё-таки опасаются – о целесообразности таких действий у стран ЕС разные мнения, и юридические риски просматриваются более высокие.

Еще на прошлой неделе прошли слушания в европейском суде по спору между российским депозитарием НРД и, собственно, Евросоюзом. Иск от НРД был подан еще в августе 2022 года, вот дело наконец дошло и до суда – улиточная скорость разборок впечатляет!

В целом, аргументы сторон выглядят весьма забавно:

НРД: Мы вообще-то кучу народа обслуживаем, их-то права за что нарушаются введенными санкциями и блокировками?

ЕС: Да нам пофиг как-то, мы просто хотели всю экономику РФ разрушить до основанья.

НРД: Так ведь ничего не разрушилось в итоге – значит, санкции не по адресу были введены!!

Шарль Мишель (глава Совета ЕС) be like: «А ловко ты это придумал, я даже сначала не понял!»

Фондовый рынок плохо расти, партия возможно забрать кошко-жена

В Китае продолжает падать рынок акций: за последние несколько лет он практически уполовинился. Чтобы поправить ситуацию, Мудрая Партия планирует создать «фонд спасения рынка» примерно на 300 млрд баксов.

Fun fact: за 30+ лет фондовый рынок Китая принес международным инвесторам примерно ровнехонько нулевую доходность (и это еще до вычета накопленной инфляции!)

Как так вышло, что экономика Китая за три десятка лет выросла аж в 13 раз, а рынок акций принес инвесторам красивое ничего – обсуждали у меня на канале вот здесь.

BITCOIN BITCOIN BITCOIN

Криптаны в печали: биржевых фондов на Биткоин наконец отсыпали целую кучу – а котировки на этих новостях почему-то скакнули вниз, а не вверх. Непорядок! Срочно найдены виновные: это всё наследие кудрявого Бэнкмана-Фрида, ведь из-за него банкротные ликвидаторы криптобиржи FTX сейчас массово распродают запасы ранее малоликвидного Биткоин-фонда GBTC.

Следующая пампинг-тема из нашего альманаха «Биткоин Туземун» – это халвинг в апреле 2024 года, когда награда майнерам BTC сократится в два раза. Буду держать вас в курсе!

В свете новомодной борьбы с феминитивами, предлагаю также что-то сделать и с засильем иностранных заимствований в языке – ввести в оборот термин «биткоин-шахтеры» вместо неправославных «майнеров»

Тучи над Чанпэном продолжают сгущаться

Чанпэну Чжао (бывшему главе Binance) в очередной раз отказали в выезде из США под залог в $4,5 млрд. Напомню, что в прошлом году он сам приехал в Штаты и признал себя виновным в соучастии в деньгоотмывательных практиках внутри Бинанса – а сейчас ожидает суда в феврале, где ему назначат меру пресечения.

Думаю, Чанпэн своим адвокатам сейчас пишет смски типа: «Парни, вы чего? Мы же договаривались, что вот эта вся канитель с признанием себя виновным как бы понарошку будет!!»

Хорошая новость недели

Россия и Оман подписали соглашение об избежании двойного налогообложения. Моим многочисленным читателям российско-оманского происхождения передаю горячие поздравления; всем остальным – сочувствую, вы там как-нибудь держитесь, ребята!