Татнефть отчиталась за I п. 2025 г. — процентные расходы увеличились, выплаты по возвратному акцизу упали, но FCF хватает на дивиденды

Татнефть опубликовала финансовые результаты по МСФО за I полугодие 2025 г. Отчёт получился провальным, ухудшение финансовых результатов читалось по многим метрикам. В отчёте есть как положительные стороны (сокращение payouta до 50%, снижение CAPEXa), так и отрицательные (возросшие % расходы, убыточность шинного бизнеса/Банка Зенит):

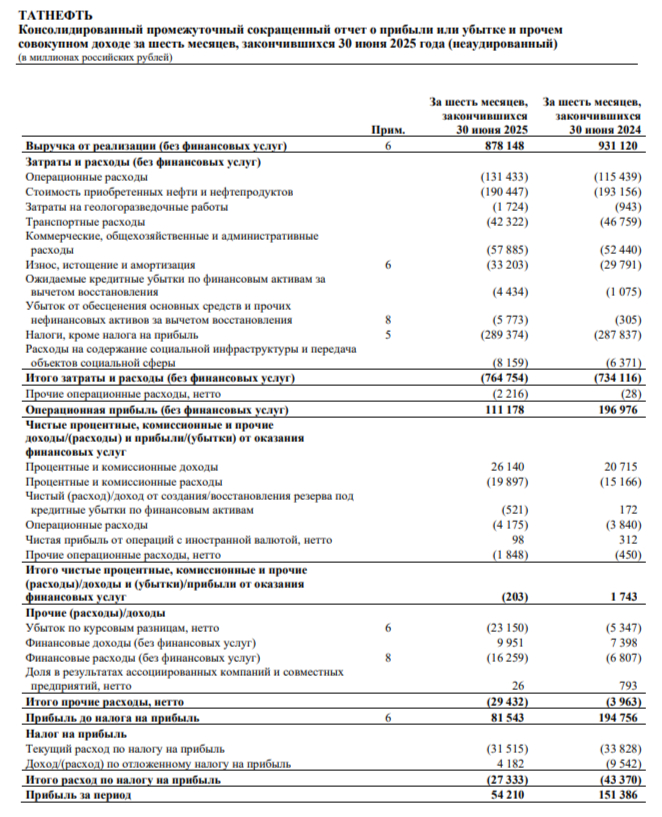

🛢 Выручка: 878,1₽ млрд (-5,7% г/г)

🛢 Операционная прибыль: 111,2₽ млрд (-44,4% г/г)

🛢 Чистая прибыль: 54,2₽ млрд (-64,2% г/г)

💬 Компания не предоставила операционных данных, но мы знаем, что РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, поэтому в 2025 г., начиная с I кв. происходила компенсация по добыче за ранее превышенные квоты, но со II кв. РФ уже начала наращивать добычу. По данным ОПЕК в июне РФ добыла нефти — 9,025 млн б/с (+41 тыс. б/с м/м). Проблема была сформирована в укреплении ₽ (средний курс $ за I п. 2025 г. — 86,9₽ vs. средний курс $ за I п. 2024 г. — 90,5₽) и снижении цены на Urals (средняя цена Urals в I п. 2025 г. — 59,2$, в I п. 2024 г. — 69,1$). Что же насчёт нефтепродуктов, то я разбирал полугодовой отчёт по НГД, демпферные выплаты за I п. 2025 г. составили 547 млрд (-44,5% г/г), катастрофическое падение по сравнению с 2024 г.

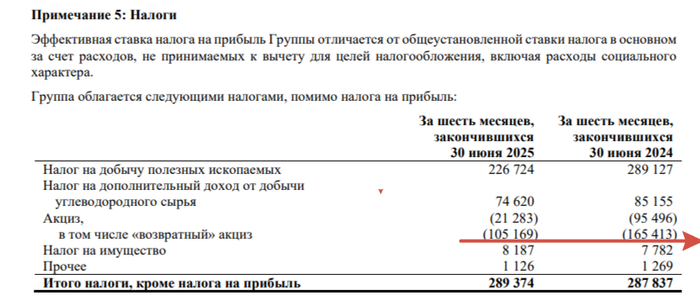

💬 По снижению выручки не должно возникнуть вопросов (цена сырья и крепкий ₽). Проблема остаётся в затратах и расходах — 764,8₽ млрд (+4,2% г/г, рост, вместо снижения), на рост повлияли несколько статей: операционные расходы — 131,4 млрд (+13,8% г/г, инфляция), админ. расходы — 57,9₽ млрд (+10,4% г/г, всё та же инфляция) и налоги, кроме налога на прибыль — 289,4₽ млрд (+0,5% г/г, государства тоже хочет кушать). Стоит отметить, как снизился возвратный акциз (это было ожидаемо, по тому же демпферу) — 105,6₽ млрд (-34,2% г/г). Как итог опер. прибыль просела на значимый %.

💬 Почему же тогда чистая прибыль ещё снизилась? Убыток по курсовым разницам огромен -23,1₽ млрд (год назад был убыток в -5,3₽ млрд, часть денежной позиции компании находится в валюте, укрепление ₽ не прошло бесследно). Разница доходов/расходов по % составила -6,3₽ млрд (год назад была прибыль в 591₽ млн, долговая нагрузка выросла кратно). Отмечу, что шинный бизнес стал убыточным -1,1 млрд (год назад прибыль в 7₽ млрд, но компания продолжает инвестировать в шинный бизнес: в январе 2025 г. приобрела 5% доли в УК казахстанского производителя шин Tengri Tyres и довела долю участия в данном обществе до 51%), как и финансовый -171 млн (год назад прибыль в 1,3₽ млрд, банк Зенит).

💬 Кэш на счетах эмитента снизился до 60,6₽ млрд (на конец 2024 г. — 117,4₽ млрд) в связи с выплатой дивидендов, долг вырос до 66,9₽ млрд (на конец 2024 г. — 13,3₽ млрд). Как итог, чистый долг положительный и это уже не есть хорошо.

💬 OCF снизился до 104,7₽ млрд (-47,5% г/г, это ещё с учётом того, что рассчитались по дебиторке и распродали запасы), с учётом сокращения CAPEXа — 65,6₽ млрд (-15,7% г/г, видимо долг нарастили по инвестиции), FCF составил — 37,7₽ млрд (-68,5% г/г). FCF хватает на выплату дивидендов — 16,2₽ на акцию, но мы уже знаем, что СД Татнефти рекомендовал выплатить 14,35₽ на каждый тип акций за I полугодие 2025 г. Компания направит 50% от чистой прибыли по РСБУ, если исходить от див. политике (50% от большего из ЧП по РСБУ или МСФО).

📌 В августе восьмёрка стран ОПЕК+ увеличили квоты на добычу в сентябре, Россия в сентябре сможет добывать 9,45 млн б/с. Цена Urals держится у 60$ за баррель, а ₽ не сильно ослаб (сейчас где-то 80₽ за $). Компания неожиданно нарастила долг, % расходы в I п. увеличились почти втрое — 16,3₽ млрд. Сокращение payouta до 50% это великолепно, наконец-то не платят повышенные. Снижение инвестиций тоже стоит занести в копилку, но взятие под это дело кредита под высокие % не есть хорошо. Компания во многом зависит от демпферных выплат, а они катастрофически падают.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor