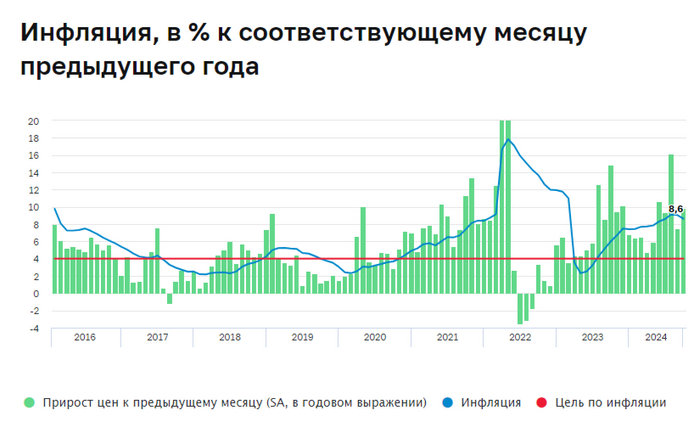

Инфляция в октябре — динамика ниже, чем в 2023 г., но цель регулятора по году всё равно недостижима. Инфляционные ожидания на максимуме

Ⓜ️ По данным Росстата, за период с 8 по 14 октября ИПЦ вырос на 0,12% (прошлые недели — 0,14%, 0,19%), с начала октября 0,26%, с начала года — 6,06% (годовая — 8,47%). Динамика октября пока ниже, чем в прошлом году, но проинфляционные факторы всё равно остаются в деле, из-за этого прогноз регулятора по инфляции в 6,5-7% по году явно будет превышен (на заседании в октябре его пересмотрят). ЦБ рассмотрел динамику потребительских цен за сентябрь — 9,8% saar (это месячная инфляция без сезонных факторов, умноженная на 12) и признал, что высокая инфляция формируется под влиянием сильного внутреннего спроса, за ростом которого не успевает производство товаров и услуг (поэтому месячный пересчёт почти всегда выше, недельная корзина включает мало услуг, а они растут в цене опережающими темпами), это ещё один важный аргумент для повышения ставки в октябре. Отмечаем факторы, влияющие на инфляцию:

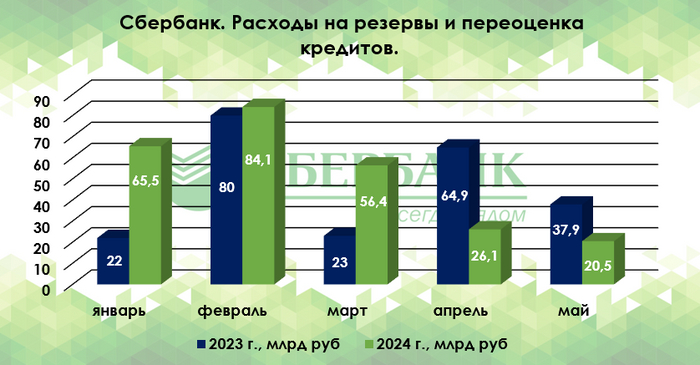

🗣 По данным Сбериндекса потребительский спрос в октябре восстановился до уровней августа (смотрим выше и понимаем, что данную проблему не могут искоренить, во многом из-за дефицита кадров и роста зарплат). Уже известно, что регулятор охладил розничное кредитование (отмена льготной ипотеке/видоизменение семейной, повышения ключевой ставки до 19%, с 1 сентября повысили надбавки к коэффициентам риска по необеспеченным потребительским кредитам и с 1 ноября будут повышены макронадбавки по кредитам с ПДН 50+), но проблема остаётся в корпоративном. Отчёт Сбербанка за сентябрь это только подтверждает: портфель жилищных кредитов вырос на 1,1% за месяц (в августе 1,2%), сентябре банк выдал 222₽ млрд ипотечных кредитов (-60,4% г/г, в августе 231₽ млрд). Портфель потребительских кредитов снизился на 0,6% за месяц (в августе +1,2%), в сентябре банк выдал 181₽ млрд потреб. кредитов (-30,4% г/г, месяцем ранее 272₽ млрд). За месяц корпоративным клиентам было выдано 2,2₽ трлн кредитов. Так как корп. кредиты в основном выдаются с плавающей ставкой, то делаем вывод, что бизнес готов кредитоваться под +19%, при этом портфель прирос на 741₽ млрд, а значит, большая часть была взята на рефинансирование. Очевидно, что корпоративное кредитование является сейчас главным проинфляционным фактором.

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 97,1₽). С учётом того, что по новому бюджету средний курс $ за 2024 г. — 91,2₽, цена Urals — 70$, а НГД подросли до 11,3₽ трлн, то сегодняшняя цена Urals должна мало устраивать правительство, а курс ₽, наоборот, радовать. Проблема только в том, что если подойдём к 100₽ за $, то это явно окажет давление, также в декабре ОПЕК+ начнёт наращивать добычу, а значит, цена Urals может, вновь, опуститься ниже 60$.

🗣 Минфин повысил оценку дефицита бюджета на 2024 г. до 3,3₽ трлн с 2,1₽ трлн. "Расширение дефицита 2024 г. — это то, что тоже в прогнозе июльском не было отражено. Соответственно, мы это учтём при подготовке октябрьского прогноза" — Алексей Заботкин.

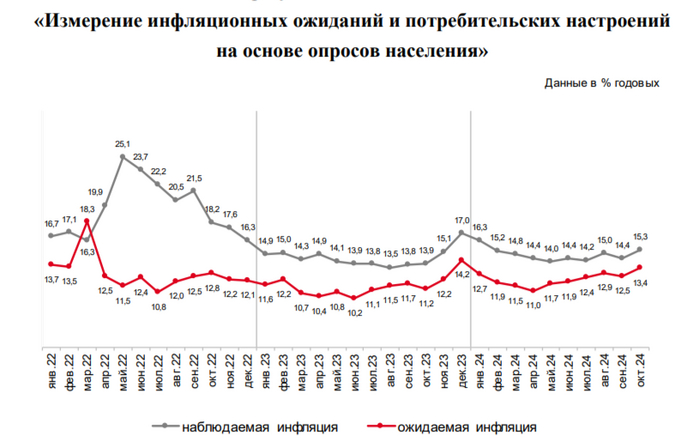

📌 Опрос инФОМ в октябре показал, что ожидаемая инфляция увеличилась с 12,5% до 13,4% (максимальный уровень с декабря 2023 г., когда ключевую ставку подняли до 16%), а наблюдаемая с 14,4% до 15,3% (месяц назад снижалась). С учётом исследований/опросов и проинфляционных факторов, то ставку в октябре могут поднять выше 20% (цены на бытовые услуги растут высокими темпами, корпоративное кредитование показывает рост, ослабление ₽ и расширение дефицита бюджета).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor