Для быстрой оценки роста или потери капитала я использую "Правило 72" - сумма денег увеличится/уменьшится вдвое примерно за столько периодов, сколько будет если разделить 72 на % прироста/потери за период.

Пример: если ставка - 10% годовых, то сумма увеличится вдвое примерно за 72/10=7,2 года

Если ставка 7% годовых - примерно за 72/7=10 лет

При инфляции 15% и доходности инвестиций 30% годовых, реальное удвоение покупательной способности денег произойдет примерно через 72/(1,3*0,85)=7 лет

Метод дает тем большую погрешность, чем выше ставка, поэтому годится только для приближенных оценок для ставок до 50% годовых

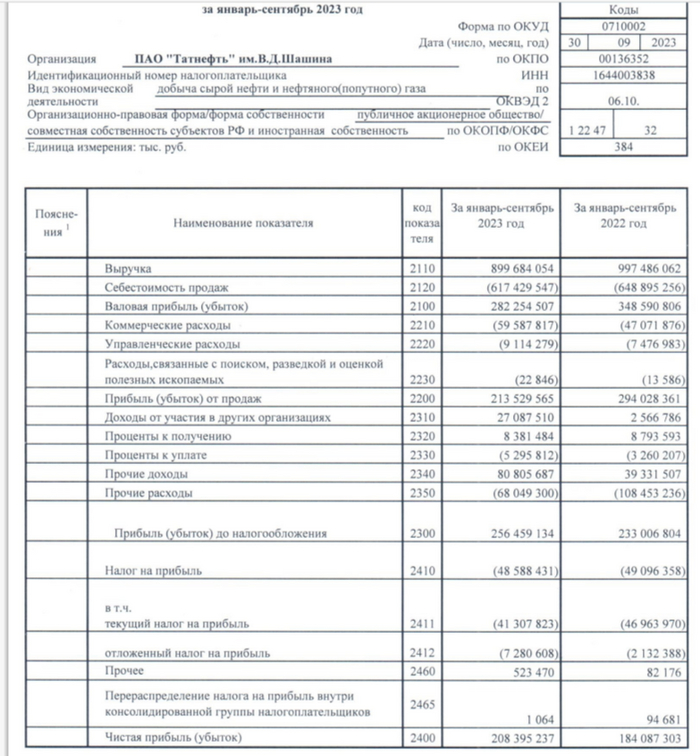

Татнефтьопубликовала финансовые результаты по РСБУ за III квартал 2023 года. Уже можно констатировать факт того, что компания адаптировалась к новым реалиям и воспользовалась текущей обстановкой на нефтяном рынке. Результаты получились вполне себе добротными и ожидаемыми, почему? Сырьё подорожало и не заметило потолка цен G7 в $60 за баррель, рубль ослаб по отношению к другим валютам, как итог рублёвая цена бочки Urals в III квартале составила — 7000₽ (67% г/г). Перейдём же к основным показателям компании:

🛢 Выручка: за 9 месяцев 900₽ млрд (-10% г/г), за III квартал 368₽ млрд (+28% г/г)

🛢 Чистая прибыль: за 9 месяцев 208₽ млрд (+13% г/г), за III квартал 80₽ млрд (+150% г/г)

🛢 Операционная прибыль: за 9 месяцев 214₽ млрд (-27% г/г), за III квартал 93₽ млрд (+42% г/г)

Что можно отметить и какие странности вскрылись при разборе отчёта?

🗣 Татнефть продолжает наращивать на счетах кэш — 142,1₽ млрд, при этом долг составляет всего — 37₽ млрд (долгосрочных займов компания не имеет), как вы понимаете чисты долг отрицательный, с учётом денежной позиции компании, могут произойти сюрпризы в дивидендных выплатах.

🗣 Чистая прибыль Татнефти в III квартале выросла всего на 2₽ млрд по отношению ко II кварталу 2023 года. Но надо понимать, что во II квартале было получено 27₽ млрд дивидендных выплат от дочерних организаций (100₽ млн в этом). Прочие доходы принесли в III квартале 30₽ млрд (в предыдущих по 25₽ млрд), проценты к получению — 4₽ млрд (во II квартале 2,5₽ млрд). При этом в III квартале возросли расходы и налоги, поэтому заострять внимание на увеличении в 2₽ млрд по прибыли не стоит, основная движущая сила это дивиденды от дочек во II квартале.

🗣 Самое интересное, то, что операционная прибыль увеличилась по кварталу на 42%, а цена бочки на 67%. Где потерянные 25%? Скорее всего, в налогах, акцизах и пошлинах (РБСУ не даёт чёткой расшифровки, придётся ждать МСФО), государству тоже надо кушать и аппетит там хороший.

🗣 Главное, что нужно понимать, что отчёт по РСБУ не даёт полной картины (дочерние организации не учитываются, из-за этого может быть расхождение по фин. показателям), результаты НПЗ ТАНЕКО, Nokian Tyres, банка Зенит и т.д., мы можем увидеть только в МСФО. Например, различие вы можете увидеть в ежегодном отчёте Татнефти за 2022 год (где чистая прибыль по МФСО составила 284,57₽ млрд, а по РСБУ 241,86₽ млрд, разница почти в 19%).

📌 Напомню вам, что Татнефть уже заплатила дивиденды за I полугодие 2023 года в размере — 27,54₽ на каждый тип акций. Если отталкиваться от дивидендной политики компании, то Татнефть направляет на выплаты 50% от большего из чистой прибыли по РСБУ и МСФО (поэтому так важны оба отчёта). Исходя из данных за III квартал по РСБУ компания заработала в рамках потенциальных дивидендов 17,26₽ на акцию — это 2,9% дивидендной доходности (за III квартал 2022 года заплатили — 6,86₽). Но всё может быть ещё лучше, если окажется, что по МСФО прибыль выше. Я продолжаю с удовольствием держать акции Татнефти в своём портфеле. Долгосрочного инвестора мало что пугает, главное — осознавать риски и перспективы компании, а дивидендные выплаты являются приятным бонусом к "владению" таким бизнесом, а кто рассказывает, что сейчас облигации дают больший % по купону, чем дивиденды компаний, то откройте им график и покажите, что с начала года акции Татнефти выросли на 75% (у меня бумажный рост сейчас составляет примерно 57%).

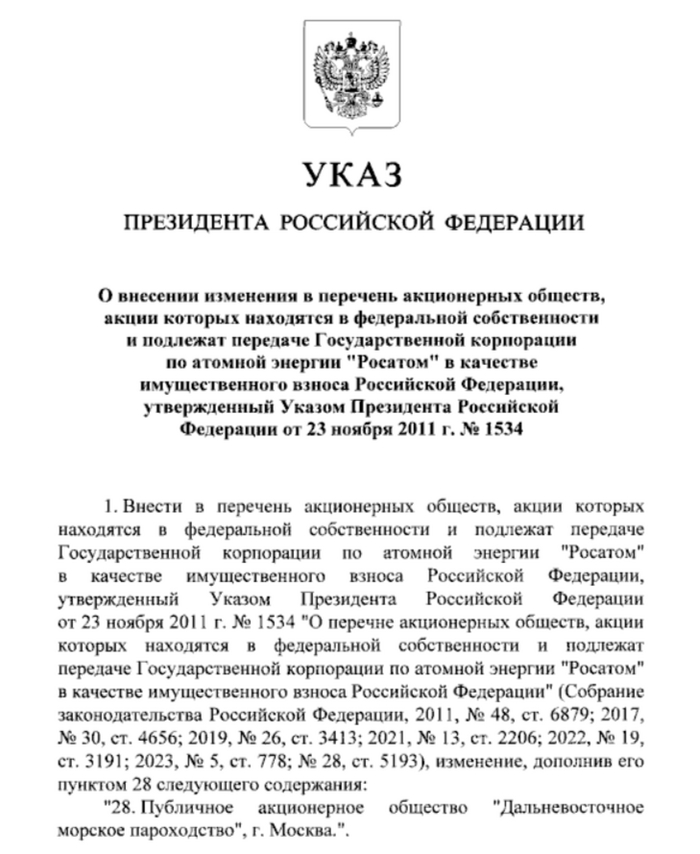

🚢 Государство передало изъятые у акционеров FESCO (ДВМП) акции Росатому — указ В.В. Путина (указ вступает в силу со дня его подписания — 8 ноября). Напомню, что ещё в январе этого года согласно решению суда, в доход государства обращены 92,4% акций FESCO (ДВМП), пакет оказался на балансе Росимущества и дальнейшая судьба пакета была важна, потому что можно было оформить делистинг (необходимо собрать пакет из 95% акций ДВМП, чтобы провести принудительный выкуп, тогда остальные акционеры не смогут отказаться от этого) или в случае появления главного мажоритария прописать новую дивидендную политику в будущем с сохранением акций на Московской бирже. Похоже второй вариант сейчас звучит убедительней, ибо федеральная собственность утверждается указом президента, поэтому передача акций в иную (частную) собственность невозможна без соответствующего указа, а значит продать пакет частным лицам нельзя, это будет управление под присмотром государства. Лондонские же суды проходят, но взыскать акции ДВМП в пользу истцов невозможно (можно претендовать только на зарубежные активы), а значит и оспорить данную передачу не представляется возможным. А что по перспективам компании?

Дальневосточное морское пароходство представило отчёт по МСФО за I полугодие 2023 года. Отчёт получился позитивным, выручка выросла благодаря увеличению доходов во всех дивизионах компании (выручка морского выросла на 38% до 5,6₽ млрд, но главный по прибыли оказался линейно-логистический — 78,2₽ млрд). Перейдём к основным показателям ДВМП:

▪️ Выручка: 91,7₽ млрд (8,8% г/г)

▪️ Чистая прибыль: 31,3₽ млрд (120% г/г)

▪️ EBITDA: 34,9₽ млрд (-6,7% г/г)

▪️ Операционные расходы: 47₽ млрд (20% г/г)

➕ Выручка увеличилась благодаря пополнению флота компании, открытию новых маршрутов (Азия), контейнерному грузообороту и операторским перевозкам. Чистая же прибыль увеличилась благодаря положительным курсовым разницам — 7,2₽ млрд, тогда как в прошлом году было отрицательное значение — 15,1₽ млрд, помимо этого компания потратила 1,5₽ млрд на обслуживание своего долга (29,1₽ млрд), ещё около 1,9₽ млрд прибыли компания признала в качестве ранее обесцененной балансовой стоимости своего флота.

➖ Ставки фрахта упали, а издержки выросли всё это вылилось в снижение EBITDA за период. Показатель FCF ушёл в минус (-3,8₽ млрд) на фоне рекордного Capexa (28,1₽ млрд), а также снижения притоков от операционной деятельности. Чистый долг вырос, ибо денежные средства компании уменьшились — 17,7₽ млрд (-41%), а долговые обязательства снизились на малый процент (иск к Зиявудину Магомедову и некоторым кипрским компаниям о взыскании 80₽ млрд, а также убытков в размере $13,8 млн до сих пор не удовлетворён), как итог, чистый долг/EBITDA: 0,3х (0,1х на конец 2022 года). При этом компания продолжает вкладывать средства в приобретение контейнеров и развитие собственного флота: в состав транспортного флота принято четыре новых судна, заключены договоры на поставку четырёх контейнеровозов для развития каботажных, внешнеторговых и специальных перевозок. Контейнерный парк увеличен до рекордно высокого уровня в 150 тыс. TEU (после отчётной даты группа приобрела на 12,2₽ млрд флот, подвижной состав и контейнеры).

📌 Ещё в начале января мы с вами обсуждали акции ДВМП (на тот момент их цена составляла ~34₽) и пришли к выводу, что идея интересная, но имелась проблема с главным акционером компании, которая видимо решилась благополучно. Напомню, что компания не выплачивала дивиденды в своей истории, а теперь имеются предпосылки ввиду курирования государства и желания изымать прибыль в виде дивидендов. Что же насчёт цены акции, то надо понимать, что ставки фрахта уже не в космосе, да и издержки давят на компанию, результаты могут ухудшиться, ожидать дальнейшего взрывного роста не стоит.

Восстановленный демпфер для нефтяной отрасли — благо, но выпадающие средства решили компенсировать за счёт повышения НДПИ на газовый конденсат Газпрома и сокращения выплат по акцизу для НПЗ, не выполняющих обязательства по поставкам на внутренний рынок (40% на внутренний рынок, в проигрыше: ЛУКОЙЛ и Сургутнефтегаз). Заводы Газпрома получают демпфер, однако, в отличие от нефтедобытчиков, не платят надбавку по конденсату и по сути данная мера введена для балансировки системы для газо и нефтедобывающих компаний. Коэффициент не будет применяться к структурам, которые добывают менее 35% газа в общем портфеле добычи (значит Газпром нефти это не грозит). Рост НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Помимо этого компания имеет ещё ряд проблем:

⏺ Долговая нагрузка. В отчёте по МСФО за I полугодие 2023 года было обнаружено, что в I квартале 2023 года компания, вообще, была убыточной — 7,2₽ млрд, во II квартале помог ослабший рубль и увеличившиеся поставки в Китай согласно контрактам. Вспоминаем гигантский убыток во II полугодии 2022 года — 1,2 трлн (впервые в истории компании), уже тогда был звоночек. Помимо этого, свободный денежный поток в минусе — 507₽ млрд (операционный денежный поток — 681₽ млрд, тогда как capex — 1,18₽ трлн), а долг вырос до — 6₽ трлн (1₽ трлн — краткосрочные, 5₽ трлн — долгосрочные, на конец 2022 года общий долг был — 5₽ трлн), денежные средства сократились почти вдвое — 683₽ млрд. На инвестиции просто нет денег от слова совсем!

⏺ Налоги. Изъятие через НДПИ 50₽ млрд у Газпрома ежемесячно с 1 января 2023 года по 31 декабря 2025 года. 600₽ млрд ежегодно, если сейчас посмотреть на прибыль компании, то данная сумма может сравняться с прибылью за весь 2023 год. Плюсуем сюда ещё налог выше и выходит то, что государство продолжает думать, что Газпром — дойная корова, но на деле это уже совсем не так.

⏺ Рост цен на газ уйдёт в бюджет. Государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 года) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 годах. Тарифы повысятся, но пировать будут не акционеры, а бюджет РФ. 10% выручки — это смех.

⏺ Европейские поставки газа не заместить по объёму. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 миллиардов кубометров vs. 150 миллиардами кубометров в Европу). Но цены будут ниже (продажи в Европу упали в 4 раза, а поставки в Китай идут по сниженной цене — $277), а для начала поставок всё равно потребуются годы и огромные инвестиции, на которые опять же придётся занимать, а значит увеличивать долговую нагрузку.

Но компания признала, что проблема с долговой нагрузкой существует и приняла ряд мер:

✔️ Газпром 24 октября 2023 года сообщил, что сокращает инвестиционную программу этого года на 334₽ млрд (14,5%)

✔️ Уже становится ясно, что дивидендов от головной компании не стоит ожидать. Государство свои "дивиденды" изымет через налоги, а сам Газпром через дочерние компании получит кэш в виде дивидендов (Газпромнефть, Мосэнерго, ОГК-2)

✔️ Все силы пущены на поставки в Китай, главные проекты тоже там, да это игра вдолгую, но на выходе должно получиться компенсировать некую часть доходов

📌 С учётом всех проблем компании, то инвестиции в Газпром — это игра вдолгую. Необходимо понимать, что дивидендных выплат может не быть пару лет, а с учётом инвестиций для поставок в Китай, то заработки не будут радовать частных инвесторов. На сегодня акции Газпрома заметно отстают от рынка. С начала года они подорожали только на 4%, а индекс Мосбиржи прибавил 49%. По сути, рынок на сегодняшний день правильно оценивает всю ту ситуацию, которая происходит вокруг компании и, наверное, ситуация разрешится только спустя пару лет.

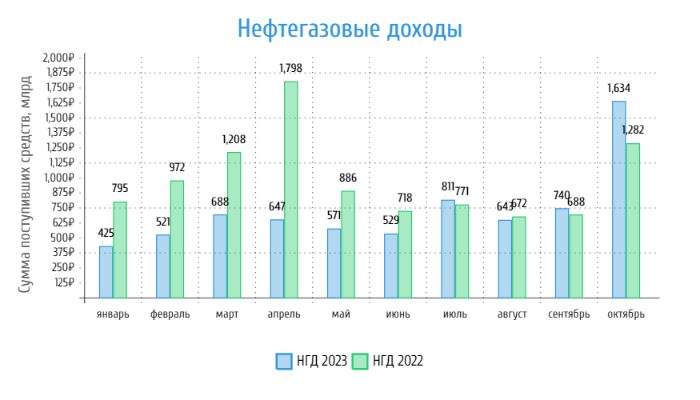

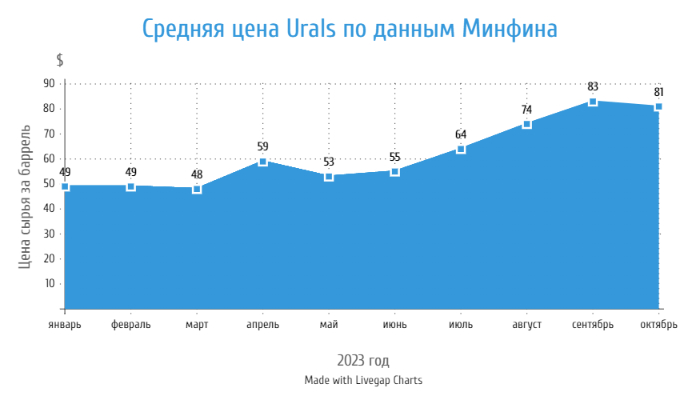

🛢 По даннымМинфина, НГД в октябре составили — 1,635₽ трлн (27,5% г/г), месяцем ранее — 740₽ млрд (7,5% г/г). Второй месяц подряд достигается профицит нефтегазовых доходов, учитывая благоприятные условия на валютном и сырьевом рынке, было бы странно уйти в минус — по даннымМинфина, средняя цена Urals в октябре составила — $81,52 (+15% г/г), средний же курс $ — 97,1₽. С начала года доходы от НГД составляют — ~7,2₽ трлн (-26,3% г/г). Минфинпрогнозирует, что базовые НГД в этом году составят 8,9₽ трлн, учитывая, что осталось 2 месяца, то доходы в месяц по НГД должны составить — 850₽ млрд. Даже с учётом того, что доходы просядут в последующие два месяца (на это повлияет не только сегодняшняя цена сырья — $72 за баррель и курс $ — 92₽), то это вполне себе достижимый план. Почему же всё-таки произошёл такой всплеск доходов и таких показателей не стоит ожидать в последующие месяцы?

✔️ НДПИ (1,1₽ трлн vs. 1,08₽ млрд месяцем ранее) и ЭП (101,8₽ млрд vs.105,9₽ млрд месяцем ранее) остались на том же уровне, что и месяц назад, значит доходная часть не сильно изменилась. Газпром продолжает быть дойной коровой и уплачивать дополнительный налог в размере — 50₽ млрд в месяц, данный налог будет действовать с 1 января 2023 года по 31 декабря 2025 года. Всё это негативно влияет на компанию и загоняет её в долги, поэтому эмитент сократил инвестиционную программу и, скорее всего, откажется от дивидендов.

✔️ В прошлые два месяца налог на дополнительный доход (НДД) не сильно впечатлял, но в этом произошла квартальная выплата — 593₽ млрд. В прошлые месяца он составил — 3,3₽ и 3,4₽ млрд, просто колоссальная разница. Всё дело в том, что уплата НДД поступает неравномерно в бюджет.

✔️ Регулятор обнулил выплаты по демпферу (средние биржевые цены на нефтепродукты в сентябре были заметно выше отсечки, после которой демпфер обнуляется), в прошлом месяце они составили — 298,7₽ млрд, к примеру. Напомню, что правительство утвердило срезание в 2 раза выплат нефтяным компаниям по топливному демпферу с сентября 2023 года, но данное решение быстро отменили, ибо топливный рынок внутри страны стабилизировали.

📌 В ноябре-декабре уже не будет таких выплат по НДД, при этом правительство восстановит выплаты по демпферу и сегодняшний курс/цена на сырьё явно отличаются от октябрьских цен, все эти факторы сократят доходы по НГД и значительно. Но тот же Минфинпрогнозирует профицит НГД в ноябре — 583,3₽ млрд (больше чем в октябре, чем обусловлен такой прогноз — непонятно), в октябре же произошёл перебор (37,8₽ млрд), всё это означало бы, что ведомство в ноябре купит валюты и золота на 621,1₽ млрд, но такого не произойдёт. В целях снижения волатильности финансовых рынков Банком России приостановлена трансляция покупок иностранной валюты на внутренний валютный рынок с 10 августа 2023 года и до конца 2023 года. Произойдёт обмен между ЦБ и Минфином (ЦБ передаст валюту Минфину и она осядет в ФНБ, а Минфин передаст рублёвую сумму ЦБ). Даже с учётом снижения НГД, компании работающие на экспорт нефти (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.) генерируют сверх прибыли и пока что их положение стабильное, что намекает на увесистые дивиденды.

🛢 По даннымМинфина, средняя цена Urals в октябре составила — $81,52 (+15% г/г), месяцем ранее — $83,08 (22% г/г). Средняя цена Urals по итогам 10 месяцев составила — $61,84 за баррель (-22% г/г). Средняя же цена Brent в сентябре равнялась — $91,09 а в сентябре — $93,2. Таким образом, дисконт Brent к Urals в сентябре составил меньше $10. Таким образом, цена Urals уже четвёртый месяц подряд превышает ценовой «потолок» G-7 на уровне $60 за баррель (вновь ведённый пакет санкций ничего не дал). Главное, что нужно понять, так это особою роль в ценовой политике сырья в лице нефтяного картеля — ОПЕК+, где явные лидеры Саудовская Аравия и Россия предприняли особые меры по стабилизации цены (эскалация на ближнем Востоке имеет временный характер, хотя и довольно волатильный для цен на сырьё):

✔️ Пролонгация агрессивной политики ОПЕК+ (договорились сократить добычу нефти с 2024 года ещё на 1,4 млн б/с, а саму сделку продлить до 2025 года).

✔️ Саудовская Аравия продолжит добровольно сокращать добычу нефти на 1 млн б/с до конца 2023 года — саудовское агентство печати. При этом СА в ноябре резко повысит цены на нефть для Европы.

✔️ РФ сохраняет планы по добровольному сокращению экспорта нефти в 300 тыс. б/с до конца 2023 — Новак.

📌 С учётом даже укрепления рубля (92₽ за $) и снижения цены на сырьё до $71 (цена на сегодняшний день) за баррель нефтяные экспортёры продолжат получать сверхприбыли, а значит и бюджет имеет весомую подпитку. Учитывая в каком положении были нефтяные эмитенты в начале года, то сейчас происходит какой-то праздник и он отражается в дивидендных выплатах, возможно выкупе акций у иностранцев (всё отразится в отчётах за II полугодие). ЛУКОЙЛ рекомендовал выплату дивидендов за 9 месяцев 2023 года в размере — 447₽ на акцию и решает задачу по выкупу акций, Роснефть придерживается дивидендной политике, показала рекорд по ЧП за Iп 2023г. — 652₽ млрд, а Татнефть уже выплатила акционерам дивиденды за Iп 2023г — 27,54₽ на акцию. Но куда же без рисков для экспортёров, мы их, конечно, тоже рассмотрим:

▪️ ЦБ признал ускорившеюся инфляцию и поднял ключевую ставку до 15% и намекнул о повышении в декабре (в прогнозе от ЦБ внизу мелким шрифтом написано: прогноз средней ставки до конца года 15-15,2%).

▪️ Рубль крепнет = доходы снижаются.

▪️ Усложнившиеся схемы логистики, подорожание транспортировки груза (фрахт), всё это доп. расходы для эмитентов.

▪️ Добровольное сокращение нефти в будущем может сказаться на объёме продаж, если цена сырья сойдёт на нет или рубль укрепиться. А мы своё сокращение на сентябрь продлили, но сократили до — 300 тыс. б/с.

Иначе собственнику грозит штраф в размере до 1 млн лир.

Соответствующий закон опубликовали в официальной газете республики Resmî Gazete. О планах турецких властей пересмотреть регулирование краткосрочной аренды писали ещё в октябре 2023 года.

Теперь арендодатели, которые хотят сдавать помещения туристам на 100 дней и меньше, обязаны сначала получить одобрение от собственников в здании, а затем — разрешение от Министерства культуры и туризма. Всё это нужно сделать до заключения договоров с гостями.

Сдавать жильё в субаренду третьим лицам арендаторы не смогут. В документе также говорится, что на входе в арендуемое помещение нужно будет вывесить соответствующую табличку — о том, что объект сдаётся туристам. Размер комиссии за получение лицензии и вывески определит министерство.

Тем, кто будет сдавать жильё без разрешения, грозит административный штраф в 100 тысяч лир за каждый объект (328 тысяч рублей по курсу на момент публикации). Если за следующие 15 дней не оформить лицензию, придётся выплатить ещё 500 тысяч (1,6 млн рублей). После этого власти дадут собственнику ещё полмесяца на получение документов, а затем оштрафуют уже на 1 млн лир (3,3 млн рублей).

Те, кто попытается сдать жильё в субаренду, будут выплачивать по 100 тысяч лир за каждый договор. Столько же потребуют от арендодателя, который забудет вывесить перед входом табличку. Если не выполнить требование министерства в течение 15 дней, нужно будет заплатить ещё 500 тысяч лир.

В документе предусмотрены заграждения и для тех, кто сдаёт объекты в долгосрочную аренду. Если такой собственник заключил более четырёх контрактов за год с даты первого договора, ему грозит штраф в размере 1 млн лир. В году 365 дней, а долгосрочная аренда — это аренда со сроком более 100 дней. Если владелец хочет сдавать помещения в том числе и туристам, он тоже должен получить лицензию.

Летом 2023 года СМИ сообщали, что популярность краткосрочной аренды в Турции, которая выросла после 24 февраля 2022 года, негативно сказывается на местном гостиничном бизнесе. Даже «обеспеченные» туристы всё чаще выбирают частные дома, и загрузка отелей в итоге падает.

Участники турецкого отельного рынка, с которыми говорила Ассоциация туроператоров России (АТОР), отмечали, что обеление сегмента увеличит расходы владельцев недвижимости. Они должны будут платить за сбор и получение документов и вывесок — эти траты «составят внушительную часть от "чистой" платы за аренду».

Это, в свою очередь, приведёт и к росту цен для туристов: в 2024 году они могут вырасти в среднем на 30-35%. Собеседники АТОР также допускают, что упадёт интерес и к инвестициям в недвижимость в Турции: многие иностранцы покупают её, чтобы сдавать туристам. Однако новый закон потребует от них больше времени и денег на управление.

Публикация не формата "бесконечного пролистывания красивых картинок" и "бесконечного изучения бесконечных мемасов" и прочей ржачки по принципу "убить время". Не претендую ни в коей степени на какое-то общественное признание, авторитетное мнение и прочее бесполезное дерьмо😁Не исключаю, что "алгоритмы", в лице ботов смогут накрутить дизлайков, написать какую-то глупость в комментариях, не предоставляя объективных мыслей. Словом- утопить публикацию, не дав ей "охвата". Ох уж эти СМИ :)

"История появления денег свидетельствует о том, что они впервые были созданы царем Аляттом в стране Лидии, образованной на территории современной Турции, в 600 году до н. э." - гласит первая открывшаяся ссылка поисковой системы.

Пара золото/турецкая лира

Почти 250 тысяч(!!!) процентов менее, чем за 25 лет в паре Золота к Турецкой лире.. 😳 Представляете себе масштаб схлопывания "покупательской способности"?

Простыми словами, купив золото в 2000м году за турецкие лиры.. Можно было-бы получить доходность 250 тысяч % за 20 с копеечкой лет, в турецких лирах, но золота купить больше не получится от того, что стало много лир в кошельке. Выглядит на столько доходно, что хочется вернуться в то время и "войти в такую сделку", только, смысла в этом почти никакого, т.к. услуги/товары в 2000х стоила столько-то турецких лир, а сейчас там совсем другие цены😅 Смысл почти нулевой. Т.е., это не золото подорожало, а денежная единица потеряла стоимость, чуете? :)

Что можно было купить за 1 лиру в 2000х, и что сейчас? 🧐

Пара Золото/доллар

В паре с долларом не такая страшная картина, но тем не менее, 5600% тоже "не сахар".

Весь "прикол" денег в том, что их можно напечатать любое количество, они не привязаны ни к чему, абсолютно! "Не хватает бюджета? Не страшно, напечатаем сейчас еще и появятся моментально, не проблема!". Это прекрасно, можно представить себя в роли игрока в монополию, только у которого есть "печатный станок" для печати монополониев(денежная единица в настольной игре Монополия).

Это как чит-код в компьютерной игре- ввёл необходимую команду и у тебя на счету бесконечный баланс, купил себе абсолютно всё, что захотел, поигрался и вышел через 20 минут из игры, не получив никакого дофаминового удовольствия от "процесса добывания" денег :)

И тут, наверняка, начинает формироваться некое понимание у читателя, что "курсовая разница между валютами разных стран" в каком-то смысле зависит и от общего кол-ва денег определенной страны. Т.е., чем больше денежная масса, тем дешевле валюта, относительно золота. Золото можно принять за некий эталон, стоимость которого не меняется. 1 тройская унция как стоила 1 тройскую унцию, так и стоит. 😴 И у золота есть "эмиссия", оно ограничено своим предложением.(вроде как, согласно "авторитетным" заявлениям. ибо я не знаю ни одного источника, который указал бы на то, что золота на всём земном шаре "Ровно столько-то")

И теперь, у читателя возникает вопрос. Если мы живем в веке капитализма, когда для роста экономики нужен максимально возможный оборот денег, то какой в этом смысл? Смысл выпускать товар, который заведомо вскоре сломается и покупатель пойдет за новым...? Китай очень хорошо продемонстрировал капиталистический строй экономики во всей красе- сколько товара является некачественным/бракованным? (я сейчас не делю на качественный/некачественный товар производства Китая, это и так всем известно)

Чем больше денег, тем больше денег?(Чем больше сыра, тем больше дырок)

Можно, ведь, напечатать триллион, два три... потратить их на какое-то невероятное научно-техническое открытие(решающее некую глобальную проблему) и дело в шляпе, изобрести новое удобрение, которое повысит урожайность пшеницы в 100500% и побороть голод во всем мире, например? Очень много можно чего создать, имея "денежные Ресурсы". Но, этого не происходит :)

Пост без ответов на поставленные вопросы, размышления ради.