🛢 Транснефтьпредставила финансовые результаты по МСФО за 9 месяцев 2023 года (III квартал). Учитывая недавний отчёт по РСБУ, то, конечно, есть некоторые расхождения по финансовым результатам (дочерние организации не учитываются, поэтому может быть существенное расхождение в фин. результатах). Тогда многократный рост по чистой прибыли был связан с курсовыми разницами и переоценкой финансовых вложений компании (НМТП). Сейчас всё встало на свои места и можно будет посчитать примерный дивиденд, изучить операционную деятельность компании. Если рассматривать отдельно III квартал, то компания снизила свои финансовые показатели относительно прошлых кварталов этого года и на это есть свои веские причины, об этом будет ниже, а пока давайте перейдём к основным цифрам в отчёте:

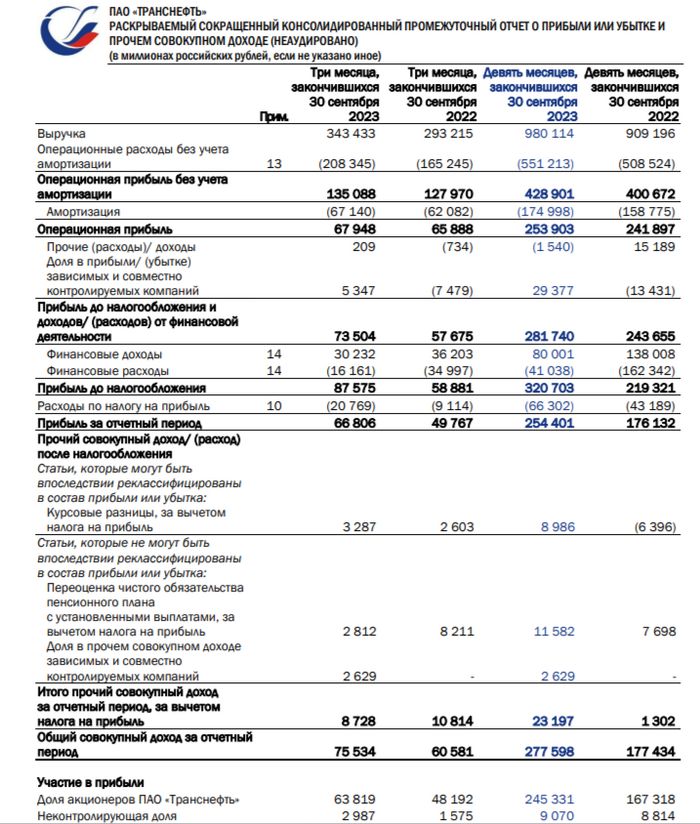

▪️ Выручка: 980,1₽ млрд (+7,8% г/г), за III квартала — 343,4₽ млрд (+17,1% г/г)

▪️ Чистая прибыль: 245,3₽ млрд (+46,6% г/г), за III квартала — 63,8₽ млрд (+32,4% г/г)

▪️ Операционная прибыль: 253,9₽ млрд (+5% г/г), за III квартала — 67,9₽ млрд (+3% г/г)

Операционная прибыль снизилась за III квартал по отношению к I и II кварталу 2023 года почти на 30₽ млрд, на это, конечно, повлияло решение ОПЕК+ (РФ добровольно сократило экспорт нефти сначала на 500 тыс. б/с, потом с сентября на 300 тыс. б/с) и временный запрет на экспорт нефтепродуктов. Если рассматривать дивидендную политику компании, то предполагается выплата дивидендов в размере не менее 50 % от нормализованной ЧП по МСФО. Поэтому необходимо считать скорректированную прибыль, в ней не учитываются % по валютным вкладам, а Транснефть их имеет. За 9 месяцев Транснефть получила 31₽ млрд по вкладам, от этих % дивиденды платить не будет. На сегодняшний день дивидендная доходность за 9 месяцев составляет — 10,5%. Также стоит отметить, что чистый долг сокращается за счёт гашения долгосрочных и краткосрочных займов, а вот денежные средства изрядно исхудали — 93,2 млрд (-24,1% с начала года). А теперь давайте о рисках:

✔️ РФ добровольно сократит экспорт нефти на 500 тыс. б/с до конца I квартала 2024 года (до этого сокращение было на 300 тыс. б/с). У компании понятная бизнес-модель, которая зависит, только от ₽, потому что транспортные тарифы устанавливаются в ₽, а значит курс $ или цена на нефть не могут повлиять на выручку эмитента. Поэтому сокращение объёмов прокачки напрямую влияет на выручку эмитента.

✔️ С 1 января 2023 г. тарифы Транснефти на услуги по прокачке нефти были повышены на 5,99%. ФАС утвердила повышение тарифов Транснефти по прокачке нефти с 1 января 2024 года на 7,2%. Как вы видите, всё довольно прозрачно и читается. Покрывает ли это инфляцию в стране? Не думаю, поэтому считаю, что повышение по тарифам недостаточное.

✔️ Совет директоров Транснефти ещё в середине сентября рекомендовал собранию акционеров принять решение по дроблению акций компании. Как итог, единственный голосующий акционер принял данное решение (78,55% акций принадлежит Росимущество — 100% доля обыкновенных акций). По предоставленной информации сплит должен произойти не позже марта 2024 года, ибо в течении 3 месяцев Транснефть должна подать документы в ЦБ, а уже сам регулятор в течении 15 дней зарегистрировать данные документы, после чего конвертация 1 к 100 произойдёт на 8 рабочий день. После сплита, возможная, волатильность акции, невозможно предугадать, куда пойдёт актив.

‼️ Вывод: на сегодняшний день у нас есть несколько минусов: реакция рынка на сплит, недостаточная индексация тарифов и добровольное сокращение РФ экспорта нефти. Что же насчёт плюсов? Монополист в своём деле, понятная бизнес-модель, компания дивидендный аристократ по российским меркам и выплачивает дивиденды уже более 20 лет, также Транснефть стоит на бирже 0,09 своего баланса и дико недооценена. Как всегда ваше решение иметь такого эмитента в портфеле или нет.

Уже несколько лет я веду детальный контроль наших семейных расходов. Делаю я это в первую очередь для того, чтобы самому себе ответить на вопрос: а сколько мы в действительности тратим денег в разрезе разных категорий? А какова динамика этих расходов во времени? И самое главное - какова наша личная инфляция?

Тактико-технические характеристики персонажа из статьи

О себе: Мне 34 года. Я живу в Санкт-Петербурге.

Состав семьи: Нас двое взрослых и двое детей дошкольного возраста.

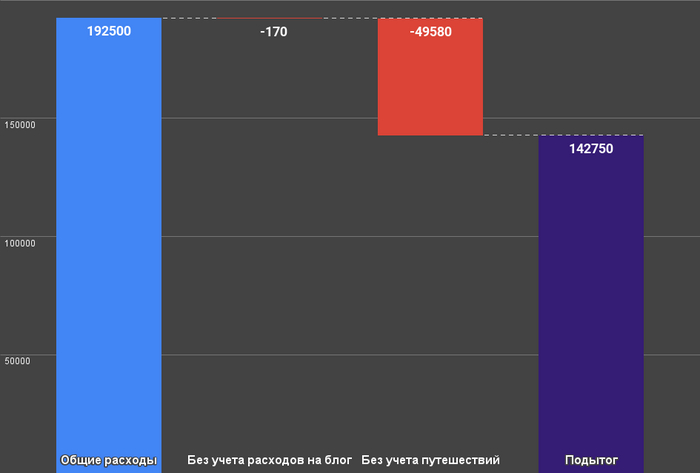

О расходах: Среднемесячный показатель базовых расходов составил 143'000₽. А если брать средние расходы с учётом необязательных, то вышло аж 192'500₽/мес в среднем. Что это за предмет роскоши, который дал такую разницу - расскажу ниже.

О доходах: Доходы перекрыли расходы, и даже откладывать в сбережения получалось. Но пост всё-таки о расходах.

Динамика расходов: В 2023 году расходы выросли на 14,5% в сравнении с 2022 годом. Это наша личная инфляция, она немного отличается от официальной государственной в большую сторону.

Собственность: У нас своя скромная 2-комнатная квартира и автомобиль.

Кредиты: Нет.

Общая статистика

*Декабрь 2022 года

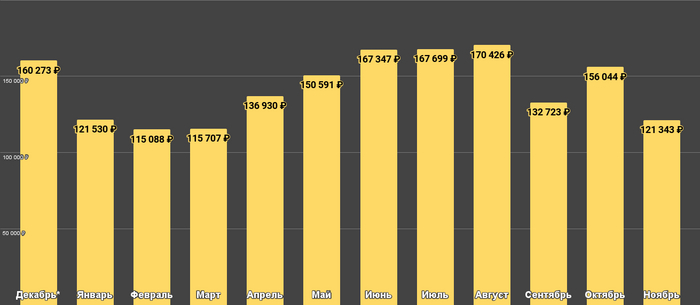

Самым дешёвым месяцем за последний год был февраль. Мало дней, абсолютно неинтересно находиться на улице. Это традиционная штука. Так, в феврале прошлого года было потрачено 112 тыс. ₽ - примерно столько же, сколько и в этом году. Вот этот график, очищенный от "красного", только с базовыми, циклическими расходами:

*Декабрь 2022 года

Есть "просадки" в сентябре и ноябре - как раз в те месяцы, когда были крупные "красные" расходы, они кстати влияют на размер базовых расходов, как бы уменьшая их. Так что в целом тренд на увеличение расходов заметен.

Предлагаю посмотреть на расходы в разрезе категорий, заодно расскажу - что же я называю "роскошью" и выношу за скобки. А что называю базовыми расходами.

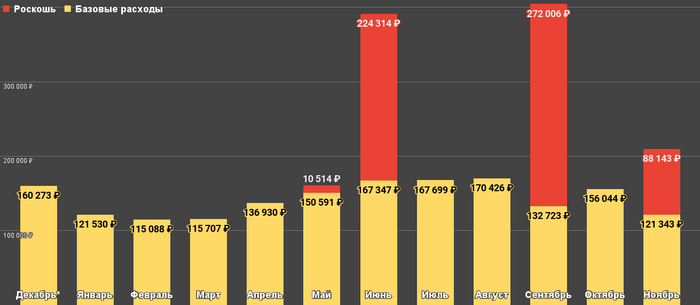

1). Путешествия - 594'977₽

Это та самая "роскошь", выделенная красным цветом. Затраты на путешествия не учитываются мной при расчете так называемых циклических или базовых расходов.

Моё лицо, когда осознал, что потратил больше полумиллиона на петушествия...

Это самая спорная и самая бездонная категория, где расходы могут быть от 0 до нескольких миллионов. К 35 годам я побывал в 11 странах (и ещё в десятке мест по России) - это не то чтобы много, но всё же. И с возрастом восприятие и отношение к этому меняется.

Вопреки распространённому нарративу "Путешествия - это здорово, путешествия необходимы любому адекватному человеку для полноценной жизни и расширения кругозора", я придерживаюсь мнения, что это довольно-таки потребительская штука. А нарративы о необходимости путешествовать навязаны обществом потребления (и делающими на этом бизнес людьми, в т.ч. блогерами-путешественниками). Попытки подискутировать на эту тему всегда сопровождаются волной хейта и оскорблений, что для меня очень удивительно.

Но мои близкие получают от этого удовольствие (а их я люблю больше, чем свою душноту), и мы можем себе это позволить. Так что записываю это в "предметы роскоши" - и с легким сердцем собираю свой 10-летний рюкзак.

Итак, что это были за поездки:

Май: Великий Новгород на выходные (вдвоем), 10514₽

Июнь: Турция, Чиралы на неделю (вчетвером), 224314₽

Сентябрь: Таиланд, Пхукет на 10 дней (вдвоем), 272006₽

Ноябрь: Сочи на 6 дней (вчетвером), 88143₽

Следует также понимать, что одна из двух крупных поездок - это как бы отложенный спрос, ведь в 2022 году мы никуда не ездили. А деньги чисто с психологической точки зрения на это дело были "отложены".

2). Продукты питания и бытовая химия - 469'460₽ (или 39'120₽ в месяц)

Инвестиции в индекс массы тела в этом году показывают стабильный результат!

Самая чувствительная в части инфляции категория! И самая устойчивая с точки зрения расходов - сложно перенести потребление в данной категории с одного года на другой. Расходы в данной категории выросли на 19% за год. По ощущениям, объемы покупок тоже увеличились, но несильно, процентов может быть на 5. Качество продукции принципиально не поменялось. Основной эффект - инфляционный.

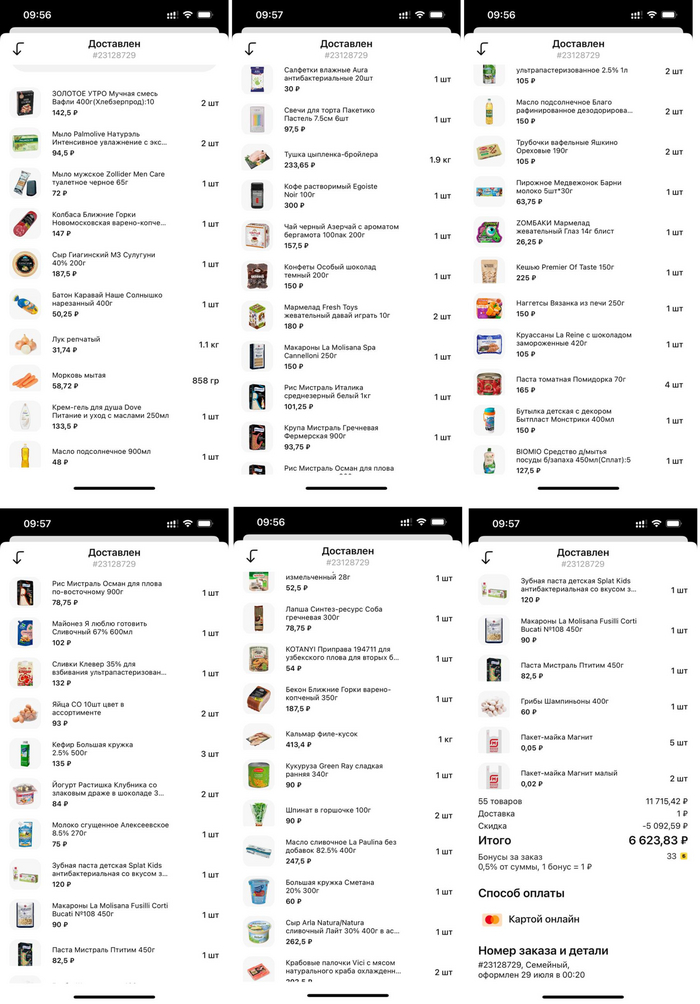

С учетом кешбэка (+1500₽) заказ огромной горы продуктов обошелся в 5123₽ при полной стоимости 11715₽. Часто ловим такие предложения от компаний, конкурирующих за рынок онлайн-заказов продуктов

В случае с этим заказом, вообще непонятно как сервис остается на плаву со скидкой 65% поверх скидок магазина.

3). Одежда - 168754₽ (или 14063₽ в месяц)

Всё ещё не могу свыкнуться с мыслью, что одежды (и обуви!) на 4 человек нужно много. И поэтому уже второй год подряд поражаюсь от величины этой категории. Расходы в категории выросли на 10% за год.

4). Подарки - 158898₽ (или 13242₽ в месяц).

На дни рождения мы дарим довольно дорогие подарки из разряда "жалко денег в обычной жизни, но на ДР можно". Так например, самый дорогой подарок за год - на фото, стоимостью 31000₽.

Также в данную категорию входят цветы и подарки знакомым и родственникам. На одни только цветы ушло 12280₽, не считая доставочных цветов знакомым из других городов.

В прошлом году на подарки ушло в 2 раза меньше денег.

5). Авто - 141884₽ (или 11824₽ в месяц)

Основные расходы в категории - аренда места в подземном паркинге (6000₽/мес или 72000₽ за год). Помимо аренды паркинга, есть ещё такие расходы:

Бензин, 30800₽ - 20 заправок примерно по 30 л каждая.

Автосервис, 21800₽.

Платные парковки, 6700₽.

Шиномонтаж, 4900₽.

ОСАГО, 4220₽.

Мойка самообслуживания и омывайка, 1270₽.

Платная дорога, 200₽.

Ездим мы не так много, что-то около 7000-8000 км в год. В прошлом году без учета покупки дет. кресел вышло 149600₽. Расходы снизились на 5% - в первую очередь из-за того, что мы перестали ездить на работу на авто примерно с августа.

При этом, затраты на шиномонтаж (как один из показателей инфляции) не изменились ни на рубль.

6). Здоровье, медицина - 113136₽ (или 9428₽ в месяц)

Эта альпака считает, что медицинские расходы - не самая приятная штука

Расходы меньше, чем в прошлом году на 20%. Правда, в прошлом году были значительные расходы на зубной имплант, а в этом году такого сильного расхода не было. Навряд ли в данной категории можно отследить инфляцию. Вот какие расходы можно выделить:

Оптика, очки для жены (оказывается, у нее зрение -2), 21100₽.

Платная медицина (в т.ч. детская стоматология), 49500₽.

Платные анализы, 8100₽.

Аптеки, 34400₽.

Аптечные расходы выросли на 20%. По остальным сравнивать сложно, т.к. состав и объем услуг очень разные.

7). Транспорт - 105335₽ (или 8778 в месяц)

В этом году впервые прокатился в бизнес-классе Сапсана. Конечно же, за баллы РЖД-бонуса, а не за свой счёт

Львиная доля расходов - это билеты на поезда в РЖД, 75000₽ за год. Дело в том, что наши родители живут достаточно далеко, и не в крупном городе. Периодически мы туда ездим, это стоит денег.

Какие ещё были расходы:

Самолет, 2 перелета - 13900₽.

Общественный транспорт - 12400₽.

Такси, 9 поездок за год - 4030₽.

Сравнивать инфляцию здесь неприменимо, потому что количество перемещений в пространстве из года в год разное и зависит от кучи обстоятельств.

8). Услуги - 102611₽ (или 8551₽ в месяц)

Это на 5% больше, чем в прошлом году. Что я записываю в эту категорию:

Парикмахеры (для всех), 34500₽.

Косметология (ж), 30900₽.

Услуги в области красоты (ж), 22000₽.

Налоги на имущество (без учета налога на доходы), 7300₽.

Химчистка, 3700₽.

Прочее по мелочи, 4200₽.

Возможно, инфляция в категории намного выше, так как в прошлом году на замену счетчиков потрачено 13700₽. Без учета этого нециклического расхода, потрачено на 22% больше.

9). Коммунальные услуги - 84101₽ (или 7008₽ в месяц)

Вот что входит в категорию:

Жилищно-коммунальные услуги (квартплата, электричество, вода, отопление, взнос на капремонт, вывоз мусора) - 72750₽ или 6060₽/мес.

Интернет (в августе был оплачен на год вперёд, до августа платил ежемесячно), 9770₽.

Мобильная связь (есть корп. сим-карты, так что за свои симки платим редко, преимущественно за доступ в интернет в разъездах), 1584₽.

В данной категории потрачено на 29% больше, чем в прошлом году. С поправкой на оплату интернета далеко вперёд, получится всё равно на 24% больше. Связано в первую очередь с новой графой в платёжке - "Взнос на капремонт".

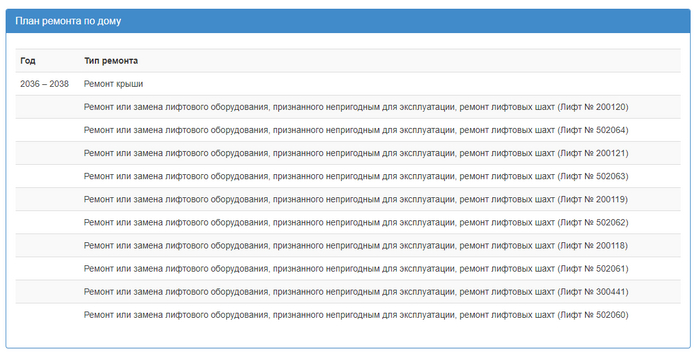

Не составило труда найти информацию о суммарной жилой площади дома и тарифе на капремонт. Насколько я понял, они собирают 44,5 млн ₽ на ремонт крыши через 13 лет. План надежный, как швейцарские часы.

Такой платёжки не было ранее - наверное, дом был достаточно новым. А теперь он недостаточно новый, и нужно собирать на капремонт примерно по 700₽/мес. С поправкой на платежи, которых ранее не было, инфляция в категории составляет 11%.

10). Образование - 79787₽ (или 6649₽ в месяц)

Что входит:

Платежки за детсад (за двоих), 29640₽ (2470₽/мес.). Это не только сам детсад, примерно треть суммы - это периодически появляющиеся (и пропадающие) доп. активности типа занятий английским или бассейн.

Платные секции/кружки, 47060₽. Посещение не самое стабильное. В самой активной стадии за месяц уходит 10800₽.

Походы в музей, 3080₽.

Зоологический музей - кринжовое место

Рассчитывать изменение цены смысла нет, т.к. значительной части услуг в прошлом не было.

11). Кафе и рестораны - 74887₽ (или 6241₽ в месяц)

Одна из самых приятных категорий. Кстати, потрачено на 10% меньше, чем в прошлом году. Но это связано с тем, что три месяца в году (июнь, сентябрь, ноябрь) потребность закрывалась через аналогичные расходы в путешествиях, и учтены такие расходы в соответствующей категории.

Так как мы живём в Петербурге, то немаловажно понимать, сколько употреблено шаверм. Так, в 2022 году было уничтожено целых 47 шаверм, а в 2023 темпы снизились до 37 шаверм за год. Это связано в первую очередь с уходом с работы. Начиная с сентября, не было куплено ни одной шавермы. В этом плане 2024 год под угрозой - выходить назад на работу пока что не хочется, а в обычной домашней жизни для этого божественного продукта места не находится.

12). Развлечения - 73722₽ (или 6144₽ в месяц)

Не то чтобы мы прямо много развлекаемся. Просто в данную категорию записываются среди прочего расходы на детские игрушки и детские расходные материалы (типа раскрасок, вырезалок, стикеров и прочего такого, покупаемого практически ежемесячно). Да, спорное деление по категориям. Например, сюда могут попасть и книги, хотя м.б. следовало их направить в категорию "Образование". Несколько лет я записываю именно так, и важно сохранять подход в контексте учета инфляции по категориям.

Что входит:

Театр, кино и подобные, 14200₽.

Активные развлечения (парк аттракционов, снежные горки и т.п.), 13800₽.

Игрушки и подобное (сложно делимое на подкатегории), 45700₽.

Маленькие театры в жилых дворах - порой представляют собой более интересные и крутые места, нежели крупные и известные

Потрачено на 25% меньше, чем в прошлом году. Но это точно не из-за изменения цен, а из-за изменения объемов потребляемого.

13). Алкоголь - 49753₽ (или 4146₽ в месяц)

Расходы выросли на 28% в сравнении с предыдущим годом. Объясняется ли это повышенными объемами или изменением цен, понять сложно. Но красный флажок в голове загорелся, следует взять этот вопрос под пристальный контроль. Походы в бары с понятной конкретной целью я также записываю в данную категорию, а не в "Рестораны", и такого вышло на 8100₽.

Стратегический винно-игристый запас на дату написания составляет 17 бутылок и оценивается примерно в 12000₽.

14). Дом - 43952₽ (или 3663₽ в месяц)

Сюда записывается всякая посуда и предметы интерьера. Самые дорогие покупки в категории за год - покрывало за 5400₽ и ёлка (точнее, пихта Нордмана) за 3900₽.

Это декабрь 2022 года и Пихта Нордмана за 3900₽

Кстати, почти такая же пихта годом ранее стоила 1800₽. Цена выросла более, чем в 2 раза, т.к. везут их из Дании. Страшно представить, сколько она будет стоить в этом году... А может, уже пора искусственной обзавестись?

15). Личные расходы - 42244₽ (или 3520₽ в месяц)

Сюда попадают расходы на косметику и редкие некатегорируемые вещи.

16). Подписки - 3392₽

Здесь всего одна покупка - подписка на Яндекс Плюс на три года. Вышло 94₽/мес. Была какая-то странная схема с продажей таких подписок на Алиэкспрессе. Насколько я понял, при покупке автомобилей Хендай выдавали подарочный код, и каким-то образом эти коды утекли. Были риски в такой покупке, но после почти года использования проблем не возникло.

17). Блог - 1990₽

На самом деле, это тоже подписка Премиум для Телеграма. Записал в отдельную категорию, т.к. для личного пользования я навряд ли купил бы её. Но для ведения скромного блога она оказалась необходимой. В прошлом году я также оплачивал комбота для модерации чата, но в новом году необходимости в этом не увидел. Часть функций бота реализовал сам Телеграм (например, система оценки сообщений пользователей), часть (удаление нежелательных ссылок) доступна в бесплатных ботах.

Рекламных расходов в этой категории нет. Рекламный бюджет за всё время по-прежнему составляет 2000₽, которые я в 2021 году заплатил Ютубу, чтобы понять, как он показывает в рекомендациях твоё видео.

18). Домашние животные - 1795₽ (или 150₽ в месяц)

Возможно, у меня самое экономное домашнее животное на свете - волнистый попугай. И возможно, самое бесполезное. Погладить его невозможно, но шум и мусор он генерирует очень активно. Все расходы в категории - на корм.

Важные подсчеты

Вам может показаться, что такой подход - очень мелочный, и трачу на учет расходов я очень много времени. На самом деле, я примерно раз в неделю на 15-20 минут сажусь за свои банковские приложения и переписываю оттуда расходы за неделю. Раз в месяц мне присылает расходы по своим картам жена - с её карт тратится в лучшем случае 10% от всей суммы, т.к. основные расходы она делает с моих карт, и я их вижу. Итоговые временные затраты составляют 1-1,5 часа в месяц. На написание этого поста я потратил примерно столько же времени, сколько на весь учет на протяжении года.

В конечном итоге я получаю ответы на два ключевых вопроса.

Какова наша личная инфляция?

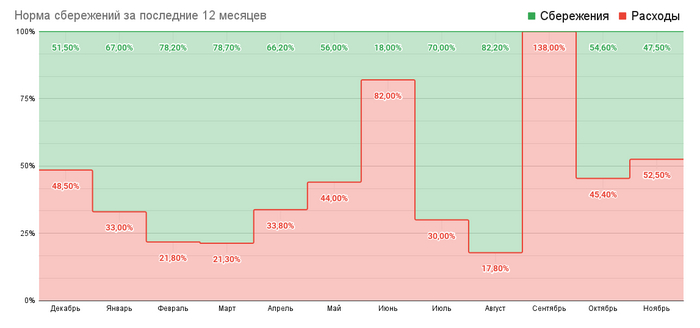

Если отсечь нестабильную "роскошную" категорию "Путешествия", то расходы приросли всего на 5,7%. На первый взгляд, выглядит как победа над инфляцией! Но если обратить внимание, то можно заметить, что такой хороший результат достигнут благодаря снижением потребления. Не было некоторых дорогостоящих разовых покупок, где-то мы просто стали меньше тратить, не столько из-за экономии, сколько из-за небольших изменений в привычках.

Сравнение по месяцам, очищенное от "роскоши". С мая по октябрь 2023 года жизнь была существенно дороже, чем год назад.

Давайте взглянем на очень стабильные категории и на инфляцию в них:

Продукты питания, +19%.

Одежда, +10%.

Автомобиль, фактически 0%.

Аптеки, +20%.

Услуги, +22%.

Коммуналка, +11%.

Взвешивая по объему трат, получим среднюю инфляцию порядка +14,5% в год.

Сколько нужно денег для достижения финансовой независимости?

Для меня важно точно знать среднемесячное значение по нашим расходам. Так как от него зависит (и постепенно увеличивается) общая сумма, необходимая для того чтобы ощущать себя независимым. Если сильно упрощать, я коплю 300 ежемесячных расходов. Почему именно столько - это тема для отдельного огромного поста (который, кстати, уже пару лет назад был написан мной: Правило 4% - о чём вам не расскажет Пенсионный фонд России ).

Копить удается неплохо - в первую очередь благодаря тому, что доходы превышают расходы:

В некоторые месяцы удавалось отложить около 80% от дохода.

Следует очистить общую сумму расходов от "роскоши", т.к. коплю я именно на покрытие базовых потребностей. Также я вычту расходы на блог - пускай он сам на себя зарабатывает. Уверен, это ему под силу. Какие-то разовые покупки (типа очков за 21000₽) я вычитать не буду, т.к. жизнь сложная штука, и такие разовые покупки неминуемо будут и впредь.

142750₽ * 300 = 42,8 млн ₽ - та сумма, которая требуется мне для обретения финансовой независимости и поддержания привычного (текущего) уровня жизни. Эта цифра с годами меняется, растет на показатель личной инфляции и меняется в зависимости от потребительских привычек. Эта цифра не учитывает и какие-то огромные покупки (к примеру, двукратное увеличение жилплощади). Но она учитывает все остальное. И я прошел 2/3 пути. Дальше должно быть проще. Ведь даже если мы откажемся от этой цели, у нас все равно будет отличающаяся от нуля сумма на счёте, а сказать судя по расходам, описанным в этом посте, что мы ущемляем себя во всем ради непонятных целей - у меня язык не поворачивается. Вы сами видели, что здесь есть расходы, которые легко можно урезать. Но задачи такой перед нами не стоит.

----

Расходы мои, тег Моё. Следить за прогрессом достижения этой цели вы можете в моем скромном личном блоге Телеграм, где я ежемесячно выпускаю детальный отчет по расходам. Этот пост подытожил 12 таких отчетов за последние 12 месяцев.

Минфинпровёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI с конца октября планомерно растёт (периодами была волатильность), а значит доходность самих облигаций сокращается, но как не странно спрос в ОФЗ всё равно присутствует. При этом темпы инфляции в ноябре уже перегнали октябрьские: по последним данным Росстата, за период с 14 по 20 ноября индекс потребительских цен вырос на 0,20% (прошлые недели — 0,23% и 0,42%), с начала ноября — 0,80%, с начала года — 6,31% (годовая же составляет 7,3%). Значит, возможное повышение ключевой ставки в декабре крайне высоко (16-17%), но, видимо, доходность ниже 12% в бумаге "устраивает" консервативных инвесторов. На сегодня мы имеем несколько фактов о рынке ОФЗ:

✔️ Антон Силуанов заявил о сокращении внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. Соответственно, этим правом Минфин не будет пользоваться, потому что на сегодняшний день уже привлечено — 2,645₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования, ситуация прояснилась и Минфин уже выполнил намеченный план, а значит не особо заинтересован в раздаче премии инвесторам.

✔️ Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. Крепкий рубль заставляет граждан смотреть в сторону депозитов/облигаций и многие аналитики прогнозирую 85₽ за доллар к концу года (на сегодня $ торгуется по 88₽).

✔️ Доходность большинства выпусков опустилась ниже 12%, интересно, что перед повышением ключевой ставки в выпуске ОФЗ-26227 доходность составляла — 13,5%, сейчас ровно 12%. Инвесторы на этой неделе с удовольствием набирали выпуск классики с доходностью в 11,85%, понятное дело, что на долгие годы можно зафиксировать весомую доходность, но всё же немного странно с учётом возможного повышения ставки в декабре.

Но давайте вернёмся к нашему размещению. Регулятор уже четвёртую неделю подряд размещает классику, отказавшись от флоутера, который приносил весомую прибыль регулятору весь этот год. Занимательно, но спрос всё равно присутствует, даже со снижением доходности в выпусках, учитывая, что никакой премии регулятор не даёт и не будет этого делать:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в ОФЗ 26243 был серьёзный — 135,7₽ млрд, выручка составила — 62,2₽ млрд (средневзвешенная цена —88%, доходность — 11,85%). Таким образом, Минфин заработал за этот аукцион — 62,2₽ млрд (прошлая неделя — 80,8₽ млрд, всё последние заработки без флоутера, классика везёт ощутимую прибыль). Согласно, новому плануМинфина за IV квартал необходимо привлечь — 500₽ млрд, за 7 недель уже удалось привлечь около 437₽ млрд (в запасе ещё 5 недель, а план уже выполнен на 87%, есть какие-либо сомнения в его выполнении?).

📌 Учитывая, что нынешняя конъюнктура в сегменте локального госдолга крайне нестабильна (волатильность доходности, низкая ликвидность), данное размещение можно назвать в очередной раз успехом, при этом никаких флоутеров не размещалось четвёртую неделю подряд, и сбор был осуществлён за счёт классики (большой вопрос, откуда взялся такой ажиотаж, потому что, имея ключевую ставку в 15% и, возможное, повышение до 16-17%, инвесторы с удовольствием набирали классику с доходностью ниже 12%, конечно, есть подозрения на финансовые организации, но им выгодно брать флоутеры). С учётом декабрьского заседания и проинфляционных рисков, я бы повременил с покупкой ОФЗ (сам покупал ОФЗ-26241 ещё 27 октября, сейчас выпуск в плюсе на 3,1%) и пристально бы наблюдал за индексом RGBI, который явно ещё ощутит до конца года заседание ЦБ по ключевой ставке.

Ⓜ️ По последним данным Росстата, за период с 14 по 20 ноября индекс потребительских цен вырос на 0,20% (прошлые недели — 0,23% и 0,42%), с начала ноября — 0,80%, с начала года — 6,31% (годовая же составляет 7,3%). Да, можно фиксировать замедление инфляционного давления относительно прошлых недель, но темпы всё равно высокие. Уже можно с уверенностью говорить, что инфляция в ноябре по сравнению с октябрём ускорилась и если перейдёт за 1% (сомнений почему-то в этом нет), то регулятору придётся прибегнуть на декабрьском заседании к очередному повышению ключевой ставки (1-2% ЦБ может добавить к текущей ставке). Напомню вам, что в опубликованном прогнозе от ЦБ, внизу мелким шрифтом было написано: прогноз средней ставки до конца года 15-15,2% (всё это читалось заранее). Кроме повышения ставки регулятор принял ряд других мер, которые действуют, но всё же ужесточение ставки во главе угла:

✔️ Укрепление ₽ за счёт закона о продаже валютной выручки отдельными экспортёрами — зафиксировано, сейчас ₽ торгуется по 88₽ за $. Большой вопрос, как правительство будет сдерживать ослабление национальной валюты, когда со следующего года придётся пополнять ФНБ иностранной валютой.

✔️ Был снижен спрос на потребительское кредитование и ипотеку на вторичном рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. Данное снижение прослеживается по последнему отчётуСбера, где банк уже не "хвастается" рекордными выдачами по ипотеке, в октябре выдали на — 475₽ млрд (в сентябре рекорд — 564₽ млрд), портфель же потребительских кредитов продолжил своё снижение — 248₽ млрд (в сентябре — 260₽ млрд, в августе — 324₽ млрд).

✔️ Ограничили нефтепродукты и обуздали искусственный топливный кризис внутри страны. Судя по последнему отчёту об объёме производства нефтепродуктов и цене, то рынок стабилизировался. Напомню вам, что запрет на экспорт бензина сняли совсем недавно — 17 ноября.

Сегодняшняя ставка уже влияет на отдельные сектора, инструментарий и эмитентов, в уме держим повышение ставки в декабре и вот что у нас на деле:

🔴 Рынок ОФЗ и облигаций. Индекс RGBI немного отрос и государственные облигации не дают той доходности, которую бы желали инвесторы, но в корпоративных облигациях уже сейчас можно зафиксировать лакомый % доходности на долгие годы

🔴 Безрисковые инструменты в фаворе. При росте ставок безрисковые инструменты становятся привлекательней (из акций деньги перетекают в депозиты/облигации). Рынок акций недосчитается объёмов, уже многие эмитенты подобрались к своим февральским (2022 г.) ценам.

🔴 Банки и Застройщики. С учётом увеличения ставки, финансовый сектор (Сбер, ВТБ и т.д.) недосчитается взятия кредитов, при этом возрастёт просрочка, а значит необходимо закладывать больше в резервы, да и по вкладам придётся возвращать весомые %. Застройщики (ЛСР, Самолёт, ПИК и т.д.) лишаться рыночной ипотеке, но льготную будут брать, хоть и не такими темпами. По отчёту ЦБ мы уже видим замедление потреб. кредитования и взятия ипотек

🔴 Закредитованые компании. Кредитоваться становится сложнее, а если ещё у компании плавающая ставка, то совсем печально. Есть примеры: МТС, АФК Система и Сегежи. ОтчётМТС и растущий долг говорит о многом, тот же отчётСегежи даёт понять, что компании даже не помог ослабший ₽

📌 С учётом укрепления ₽, повышения ставки и снижения цен на различное сырьё, многие компании снизят свои финансовые показатели в начале 2024 года (IV квартал 2023 года тоже будет показателен). Также в 2024 г. нас ожидает: 10% повышение тарифов и увеличение трат бюджета РФ. То, что высокая ключевая ставка с нами надолго многие уже свыклись, но 2024 г. может преподнести свои сюрпризы, и 15-16-17% ставки может не хватить, а коррекция на фондовом рынке — это вопрос времени.

Ⓜ️ По последним данным Росстата, за период с 14 по 20 ноября индекс потребительских цен вырос на 0,20% (прошлые недели — 0,23% и 0,42%), с начала ноября — 0,80%, с начала года — 6,31% (годовая же составляет 7,3%). Да, можно фиксировать замедление инфляционного давления относительно прошлых недель, но темпы всё равно высокие. Уже можно с уверенностью говорить, что инфляция в ноябре по сравнению с октябрём ускорилась и если перейдёт за 1% (сомнений почему-то в этом нет), то регулятору придётся прибегнуть на декабрьском заседании к очередному повышению ключевой ставки (1-2% ЦБ может добавить к текущей ставке). Напомню вам, что в опубликованном прогнозе от ЦБ, внизу мелким шрифтом было написано: прогноз средней ставки до конца года 15-15,2% (всё это читалось заранее). Кроме повышения ставки регулятор принял ряд других мер, которые действуют, но всё же ужесточение ставки во главе угла:

✔️ Укрепление ₽ за счёт закона о продаже валютной выручки отдельными экспортёрами — зафиксировано, сейчас ₽ торгуется по 88₽ за $. Большой вопрос, как правительство будет сдерживать ослабление национальной валюты, когда со следующего года придётся пополнять ФНБ иностранной валютой.

✔️ Был снижен спрос на потребительское кредитование и ипотеку на вторичном рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. Данное снижение прослеживается по последнему отчётуСбера, где банк уже не "хвастается" рекордными выдачами по ипотеке, в октябре выдали на — 475₽ млрд (в сентябре рекорд — 564₽ млрд), портфель же потребительских кредитов продолжил своё снижение — 248₽ млрд (в сентябре — 260₽ млрд, в августе — 324₽ млрд).

✔️ Ограничили нефтепродукты и обуздали искусственный топливный кризис внутри страны. Судя по последнему отчёту об объёме производства нефтепродуктов и цене, то рынок стабилизировался. Напомню вам, что запрет на экспорт бензина сняли совсем недавно — 17 ноября.

Сегодняшняя ставка уже влияет на отдельные сектора, инструментарий и эмитентов, в уме держим повышение ставки в декабре и вот что у нас на деле:

🔴 Рынок ОФЗ и облигаций. Индекс RGBI немного отрос и государственные облигации не дают той доходности, которую бы желали инвесторы, но в корпоративных облигациях уже сейчас можно зафиксировать лакомый % доходности на долгие годы

🔴 Безрисковые инструменты в фаворе. При росте ставок безрисковые инструменты становятся привлекательней (из акций деньги перетекают в депозиты/облигации). Рынок акций недосчитается объёмов, уже многие эмитенты подобрались к своим февральским (2022 г.) ценам.

🔴 Банки и Застройщики. С учётом увеличения ставки, финансовый сектор (Сбер, ВТБ и т.д.) недосчитается взятия кредитов, при этом возрастёт просрочка, а значит необходимо закладывать больше в резервы, да и по вкладам придётся возвращать весомые %. Застройщики (ЛСР, Самолёт, ПИК и т.д.) лишаться рыночной ипотеке, но льготную будут брать, хоть и не такими темпами. По отчёту ЦБ мы уже видим замедление потреб. кредитования и взятия ипотек

🔴 Закредитованые компании. Кредитоваться становится сложнее, а если ещё у компании плавающая ставка, то совсем печально. Есть примеры: МТС, АФК Система и Сегежи. ОтчётМТС и растущий долг говорит о многом, тот же отчётСегежи даёт понять, что компании даже не помог ослабший ₽

📌 С учётом укрепления ₽, повышения ставки и снижения цен на различное сырьё, многие компании снизят свои финансовые показатели в начале 2024 года (IV квартал 2023 года тоже будет показателен). Также в 2024 г. нас ожидает: 10% повышение тарифов и увеличение трат бюджета РФ. То, что высокая ключевая ставка с нами надолго многие уже свыклись, но 2024 г. может преподнести свои сюрпризы, и 15-16-17% ставки может не хватить, а коррекция на фондовом рынке — это вопрос времени.

Ⓜ️ По последним данным Росстата, за период с 14 по 20 ноября индекс потребительских цен вырос на 0,20% (прошлые недели — 0,23% и 0,42%), с начала ноября — 0,80%, с начала года — 6,31% (годовая же составляет 7,3%). Да, можно фиксировать замедление инфляционного давления относительно прошлых недель, но темпы всё равно высокие. Уже можно с уверенностью говорить, что инфляция в ноябре по сравнению с октябрём ускорилась и если перейдёт за 1% (сомнений почему-то в этом нет), то регулятору придётся прибегнуть на декабрьском заседании к очередному повышению ключевой ставки (1-2% ЦБ может добавить к текущей ставке). Напомню вам, что в опубликованном прогнозе от ЦБ, внизу мелким шрифтом было написано: прогноз средней ставки до конца года 15-15,2% (всё это читалось заранее). Кроме повышения ставки регулятор принял ряд других мер, которые действуют, но всё же ужесточение ставки во главе угла:

✔️ Укрепление ₽ за счёт закона о продаже валютной выручки отдельными экспортёрами — зафиксировано, сейчас ₽ торгуется по 88₽ за $. Большой вопрос, как правительство будет сдерживать ослабление национальной валюты, когда со следующего года придётся пополнять ФНБ иностранной валютой.

✔️ Был снижен спрос на потребительское кредитование и ипотеку на вторичном рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. Данное снижение прослеживается по последнему отчётуСбера, где банк уже не "хвастается" рекордными выдачами по ипотеке, в октябре выдали на — 475₽ млрд (в сентябре рекорд — 564₽ млрд), портфель же потребительских кредитов продолжил своё снижение — 248₽ млрд (в сентябре — 260₽ млрд, в августе — 324₽ млрд).

✔️ Ограничили нефтепродукты и обуздали искусственный топливный кризис внутри страны. Судя по последнему отчёту об объёме производства нефтепродуктов и цене, то рынок стабилизировался. Напомню вам, что запрет на экспорт бензина сняли совсем недавно — 17 ноября.

Сегодняшняя ставка уже влияет на отдельные сектора, инструментарий и эмитентов, в уме держим повышение ставки в декабре и вот что у нас на деле:

🔴 Рынок ОФЗ и облигаций. Индекс RGBI немного отрос и государственные облигации не дают той доходности, которую бы желали инвесторы, но в корпоративных облигациях уже сейчас можно зафиксировать лакомый % доходности на долгие годы

🔴 Безрисковые инструменты в фаворе. При росте ставок безрисковые инструменты становятся привлекательней (из акций деньги перетекают в депозиты/облигации). Рынок акций недосчитается объёмов, уже многие эмитенты подобрались к своим февральским (2022 г.) ценам.

🔴 Банки и Застройщики. С учётом увеличения ставки, финансовый сектор (Сбер, ВТБ и т.д.) недосчитается взятия кредитов, при этом возрастёт просрочка, а значит необходимо закладывать больше в резервы, да и по вкладам придётся возвращать весомые %. Застройщики (ЛСР, Самолёт, ПИК и т.д.) лишаться рыночной ипотеке, но льготную будут брать, хоть и не такими темпами. По отчёту ЦБ мы уже видим замедление потреб. кредитования и взятия ипотек

🔴 Закредитованые компании. Кредитоваться становится сложнее, а если ещё у компании плавающая ставка, то совсем печально. Есть примеры: МТС, АФК Система и Сегежи. ОтчётМТС и растущий долг говорит о многом, тот же отчётСегежи даёт понять, что компании даже не помог ослабший ₽

📌 С учётом укрепления ₽, повышения ставки и снижения цен на различное сырьё, многие компании снизят свои финансовые показатели в начале 2024 года (IV квартал 2023 года тоже будет показателен). Также в 2024 г. нас ожидает: 10% повышение тарифов и увеличение трат бюджета РФ. То, что высокая ключевая ставка с нами надолго многие уже свыклись, но 2024 г. может преподнести свои сюрпризы, и 15-16-17% ставки может не хватить, а коррекция на фондовом рынке — это вопрос времени.

⛽️ Совет директоров Татнефти рекомендовал дивиденды за III квартал 2023 года в размере — 35,17₽ на каждый тип акций (дивидендная доходность составит порядка 5,5% на обыкновенную и 5,5% на привилегированную, если отталкиваться от текущих цен на акции). Дата закрытия реестра — 9 января 2024 года. Чтобы получить дивидендную выплату, то последний день для покупки акций — 8 января.

Напомню вам, что ранее компания выплатила дивиденды за I полугодие 2023 года в размере — 27,54₽ на каждый тип акций, сумма же всех дивидендов за 9 месяцев 2023 год составляет — 62,7₽. Если отталкиваться от дивидендной политики компании, то: «целевым уровнем средств, направляемых на дивиденды, является не менее 50% от чистой прибыли по РСБУ или МСФО, в зависимости от того, какая из них является большей». Дивиденды оказались выше прогнозов аналитиков, если судить по последнему отчёту, то Татнефть заплатит 101,9% по РСБУ от чистой прибыли. Видимо, прибыль по МСФО выше и компания решила направить около 75% от чистой прибыли на дивидендные выплаты. Если рассматривать отдельно отчёт Татнефти, то становится ясно, что II полугодие 2023 года явно сильнее по финансовым показателям, а дела компании идут хорошо, а значит и размер дивидендных выплат будет выше:

🗣 Выручка за 9 месяцев составила — 900₽ млрд (-10% г/г), за III квартал 368₽ млрд (+28% г/г), чистая прибыль за 9 месяцев составила — 208₽ млрд (+13% г/г), за III квартал 80₽ млрд (+150% г/г), операционная же прибыль за 9 месяцев составила — 214₽ млрд (-27% г/г), за III квартал 93₽ млрд (+42% г/г).

🗣 Татнефть продолжает наращивать на счетах кэш — 142,1₽ млрд, при этом долг составляет всего — 37₽ млрд (долгосрочных займов компания не имеет), как вы понимаете чистый долг отрицательный, с учётом денежной позиции компании, могут произойти сюрпризы в дивидендных выплатах в конце года.

🗣 Чистая прибыль Татнефти в III квартале выросла всего на 2₽ млрд по отношению ко II кварталу 2023 года. Но надо понимать, что во II квартале было получено 27₽ млрд дивидендных выплат от дочерних организаций (100₽ млн в этом). Прочие доходы принесли в III квартале 30₽ млрд (в предыдущих по 25₽ млрд), проценты к получению — 4₽ млрд (во II квартале 2,5₽ млрд). При этом в III квартале возросли расходы и налоги, поэтому заострять внимание на увеличении в 2₽ млрд по прибыли не стоит, основная движущая сила это дивиденды от дочек во II квартале.

🗣 Самое интересное, то, что операционная прибыль увеличилась по кварталу на 42%, а цена бочки на 67%. Где потерянные 25%? Скорее всего, в налогах, акцизах и пошлинах (РБСУ не даёт чёткой расшифровки, придётся ждать МСФО), государству тоже надо кушать и аппетит там хороший.

📌 В отчёте я отмечал, что всё может быть ещё лучше, если окажется, что по МСФО прибыль выше. Известно, что отчёт по РСБУ не даёт полной картины (дочерние организации не учитываются, из-за этого может быть расхождение по фин. показателям), результаты НПЗ ТАНЕКО, Nokian Tyres, банка Зенит и т.д., мы можем увидеть только в МСФО. Например, различие вы можете увидеть в ежегодном отчёте Татнефти за 2022 год (где чистая прибыль по МФСО составила 284,57₽ млрд, а по РСБУ 241,86₽ млрд, разница почти в 19%). Так, оно и получилось. Необходимо ещё держать в уме свободный кэш на счетах компании, при желании эмитент может направить доп. деньги на дивиденды за 2023 год. Я же продолжаю с удовольствием держать акции Татнефти в своём портфеле. Долгосрочного инвестора мало что пугает, главное — осознавать риски и перспективы компании, а дивидендные выплаты являются приятным бонусом к "владению" таким бизнесом.

🛢 Напомню вам, что совет директоров Транснефти ещё в середине сентября рекомендовал собранию акционеров принять решение по дроблению акций компании. В раскрытии информации было написано: "Дата конвертации: 8 рабочий день с даты регистрации Банком России следующих документов". Дальше идут пункты по которым должно состояться собрание акционеров и они должны принять решение, так как привилегированные акции не имеют права голоса (приоритет, только в дивидендах), то судьбу сплита должно было решить государство (78,55% акций принадлежит Росимущество — 100% доля обыкновенных акций). Как итог, единственный голосующий акционер принял данное решение. По предоставленной информации сплит должен произойти не позже марта 2024 года, ибо в течении 3 месяцев Транснефть должна подать документы в ЦБ, а уже сам регулятор в течении 15 дней зарегистрировать данные документы, после чего конвертация 1 к 100 произойдёт на 8 рабочий день.

Но, чем ещё привлекательная данная компания?

➕ Судя по последнему отчёту, дела у компании идут нейтрально несмотря на увеличение чистой прибыли на 420%. Во-первых, результаты не вполне объективны, дочерние организации не учитываются, поэтому может быть существенное расхождение в фин. результатах. Во-вторых, многократный рост по чистой прибыли связан с курсовыми разницами и переоценкой финансовых вложений компании. В-третьих, если рассматривать дивидендную политику компании, то предполагается выплата дивидендов в размере не менее 50 % от нормализованной ЧП по МСФО. В рамках «нормализации» подобные волатильные неденежные компоненты убираются, а значит ошеломительных дивидендов инвесторам не стоит ожидать. Но даже при этом, компания стабильна в своей выручке и является дивидендным аристократом по российским меркам (более 20 лет выплачивает каждый год дивиденды).

➕ Транснефть — монополист в своём деле. У компании крупнейшая в мире система нефтепроводов протяжённостью 67 тыс. км, по которой транспортируется более 80% добываемой в России нефти, а через дочернее предприятие Транснефтепродукт — около 30% лёгких нефтепродуктов в России. Понятная бизнес-модель, которая зависит, только от ₽, потому что транспортные тарифы устанавливаются в ₽, а значит курс $ или цена на нефть не могут повлиять на выручку эмитента. Из-за государственной монополии тарифы индексируются 99,9% от инфляции, доходы эмитента прозрачны и понятны. Если вам нужна стабильность и спокойствие, то данная компания — выход.

➕ С 1 января 2023 г. тарифы Транснефти на услуги по прокачке нефти были повышены на 5,99%. ФАС утвердила повышение тарифов Транснефти по прокачке нефти с 1 января 2024 года на 7,2%. Как вы видите, всё довольно прозрачно и читается.

‼️ Куда же без рисков, их тоже необходимо осветить. Поставки российской нефти по северной ветке нефтепровода "Дружба" в Германию и Польшу — запрещены (часть прибыли уже потеряна). Сокращения добычи нефти Россией, учитывая ценовой диапазон сырья, то данная мера ещё долго будет поддерживаться государством (продлила сокращение поставок нефти на 300 тыс. б/ с до конца года). Недавно правительство сняло ограничения на экспорт дизельного топлива, который доставляется в морские порты трубопроводным транспортом. Однако только если производитель 50% от объёма поставляет на внутренний рынок, запрет на экспорт бензина сняли 17 ноября. Но данные минусы меркнут перед весомыми плюсами компании, при этом Транснефть стоит на бирже 0,09 своего баланса и дико недооценена. Будем следить, насколько сплит увеличит ликвидность акций и её привлекательность.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.