Сформулируем предложение для облегчения самой главной и самой острой, без сомнения, проблемы всех граждан нашей страны – низкого уровня доходов населения.

Для начала несколько вводных рассуждений.

Что снижает реальные располагаемые доходы работающего населения и пенсионеров, кроме несправедливого распределения прибавочной стоимости (об этом будет отдельная статья)?

То, что и работающие граждане, и пенсионеры вынуждены прибегать к коммерческому кредитованию при нехватке текущих доходов для покрытия своих минимальных потребительских нужд. То есть кредитование у нас в основной своей массе это не обеспечение дополнительного потребления, а «затыкание дыр» в бюджетах населения, которые образовались из-за несправедливого распределения прибыли от производимого страной национального продукта.

Этим, без сомнения, критическим положением наших граждан, пользуются банки и микрофинансовые организации, получая с граждан процентные платежи от кредитов, выдаваемых и так малоимущим людям, что можно охарактеризовать как очередное потрошение кошельков работников, уже облегчённых работодателями, через изъятие прибавочной стоимости, и государством, через налоги и другие обязательные платежи, в конечном счёте изымаемые из карманов потребителей.

По примерной оценке, процентные платежи россиян банкам составляют более 2,4 трлн. рублей в год, не считая микрофинансовых организаций, которые работают практически в «сером» поле и с заоблачными процентами.

Банки давно превратились из организаций, которые должны работать на развитие экономики в качестве инвестиционных институтов, в ростовщиков, обескровливающих и коммерческие предприятия и, особенно, работающих граждан и пенсионеров, пользуясь их безвыходной ситуацией с недостаточными доходами для достойного существования.

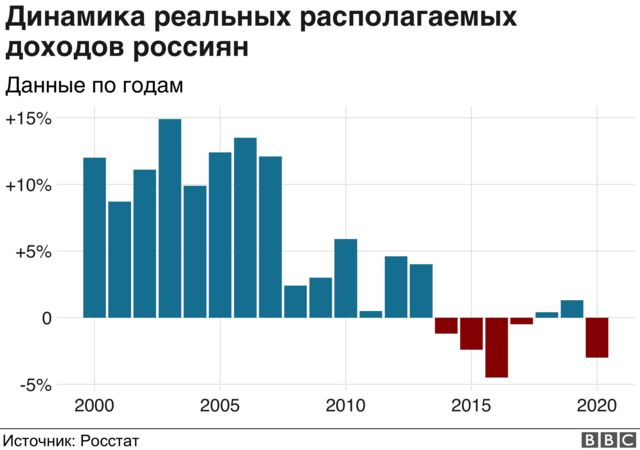

Достаточно сказать, что даже в самый критический для всех 2020 год с пандемией и остановкой многих предприятий, с падением ВВП более чем на 4,5%, ЧИСТАЯ прибыль банковской системы превысила 1,6 трлн. рублей. А в 2021 она ожидается уже 2,7 трлн. рублей! А сколько триллионов осталось у микрофинансовых организаций?

При этом вывоз капитала из РФ за 2020 год УВЕЛИЧИЛСЯ! То есть российские банки высасывают последние ресурсы, как из бизнеса, так и из граждан, невзирая на падение экономики и реальных располагаемых доходов населения.

Банки – не институты развития, а паразиты нашей экономики.

Задумывались ли вы - какие полезные функции выполняют наши банки по отношению к населению?

Ну, в доцифровое время они своими отделениями обеспечивали хранение денег населения и выдачу кредитов из этих размещённых в них средств и из кредитной эмиссии. Для выдачи кредитов ими оценивалась надежность заёмщика и осуществлялись операции по выдаче и ведению кредитного договора (что требовало расходов) и, на основании этой информации, банки для «покрытия своих текущих расходов» устанавливали процентные ставки, ну и плюс собственную прибыль не забывали, конечно.

Однако, наступила цифровизация, и сейчас эффективно работает портал Госуслуги, портал Госналогслужбы и других органов, где про зарегистрированных там людей государство знает гораздо больше, чем любые банки, включая доходы, имущество, состав семьи и т.д. и т.п.

В 2020-21 годах государство уже проводило БЕСПРЕЦЕДЕНТНЫЕ транзакции НАПРЯМУЮ гражданам, нуждающимся в помощи в период пандемии.

Развитие цифровизации подошло к такому уровню, что пора ИСКЛЮЧИТЬ банки из цепочки Государство-Гражданин для снижения до НУЛЯ транзакционных издержек по оценке кредитоспособности гражданина, оценке сведений о его имуществе, составе семьи и доходах, чтобы НАПРЯМУЮ от государства кредитовать граждан, НЕ ВЗИМАЯ С НИХ НИКАКИХ ПРОЦЕНТОВ за пользование кредитом.

Итак, Предложение.

Всем гражданам, имеющим подтверждённую регистрацию на портале Госуслуг, обеспечить ПРЯМОЕ от государства (через 100% государственный финансовый институт, например ВЭБ) БЕСПРОЦЕНТНОЕ кредитование в объёмах, соответствующих получаемыми ими подтвержденными доходами (для обеспечения возвратности), на необходимые им сроки на единых условиях.

Почему такая система представляется справедливой и эффективной?

1) Все сэкономленные гражданами суммы процентов по таким кредитам будут направляться ими на текущее потребление, что увеличит ВВП страны, бюджеты всех уровней и простимулирует реальное производство, а не наполнение кубышек банкиров, которые они регулярно отправляют в иностранные экономики.

2) Исчезнут микрофинансовые организации и связанный с ними криминал.

3) Граждане для получения бесплатного кредита будут стремиться «обелить» свою зарплату и собственность, что даст дополнительный серьезный налоговый эффект.

4) Коммерческие банки, в условиях невозможности кредитовать население, наконец-то займутся своими прямыми обязанностями – кредитованием РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ, что приведёт к его росту.

5) Инфляция при такой схеме не возникает, так как ссуды - возвратные средства.

6) Реализация данного предложения возможна только при выдаче беспроцентных кредитов физическим лицам через Госуслуги финансовыми институтами со 100% государственным участием, так как фондирование данных кредитов на условиях без взимания процентов по пользованию денежными средствами возможно только со стороны государства, в связи с тем, что только государство получает в этом случае значительные поступление в бюджет в виде налогов, взимаемых с товаров, которые будут приобретены на данные кредиты. Фактически «процентами» по данным кредитам для государства будут налоги, причём эти условные «проценты» взимаются государством сразу при первом поступлении выданных кредитов в оборот, то есть при первой трате физическим лицом на покупку любой продукции.

Приведём также несколько не менее важных соображений нравственно-этического характера в пользу введения прямого беспроцентного кредитования государством своих граждан.

1) Взимание процентов при кредитовании логично при коммерческих кредитах, то есть при таких, которые берутся для организации бизнеса и, соответственно, извлечения прибыли. Там проценты по коммерческому кредиту могут быть заложены в расчёт прибыльности бизнеса. Так как потребителю никакой прибыли получить невозможно, взимание процентов в этом случае ничем не обосновано, это просто циничное использование безвыходного положения человека, которому (в подавляющем большинстве случаев) элементарно не хватает текущего дохода для обеспечения своих минимальных потребностей.

2) По определению В.В.Путина в речи на давосском экономическом форуме «Человек является целью деятельности государства и общества», а не средством получения прибыли при его максимальной возможной эксплуатации, чем, несомненно, является взимание процентов при потребительском кредитовании. То есть люди – не «новая нефть».

3) По мнению основных конфессий РФ (православное христианство и ислам), ростовщичество является, как минимум, нежелательной деятельностью, а если подходить строго, то и просто запрещённой. Неспроста в течение тысячелетий нравственные устои основных конфессий зиждились на неприятии ростовщичества (в противовес полезной, производственной деятельности), и были окончательно размыты только в XIV веке при рождении капитализма как экономической системы. Теперь, наконец, с развитием цифровых технологий сложились такие условия, которые позволяют без негативных последствий для экономики реализовать многовековые нравственные установки наших предков, проверенные тысячелетним опытом.

Исключение банков из сферы кредитования населения - вот что такое настоящая цифровизация, а не это вот всё, что мы сейчас наблюдаем вокруг себя – от чипизации всего и вся для тотальной слежки и до превращения населения в социально-сетевого зомби.

Вот отсюда: https://aurora.network/articles/267-pis-ma-chitateley/94922-...