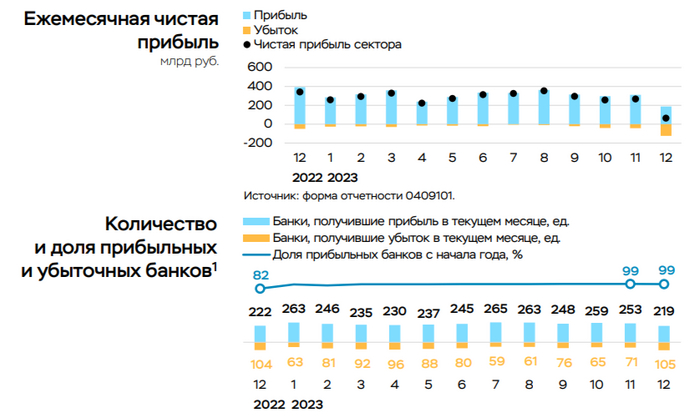

💳 По данным ЦБ, в декабре прибыль банков составила 64₽ млрд (ROE — 5,5% в годовом выражении), это в 4 раза ниже, чем месяцем ранее — 268₽ млрд. За 2023 г. банковский сектор заработал — 3,3₽ трлн, рекордный результат, предыдущий рекорд был поставлен в 2021 г. — 2,4₽ трлн. Как вы понимаете темпы заработка банковского сектора снижаются, ибо спрос в потребительском кредитовании остывает из-за поднятия ключевой ставки и ужесточения макропруденциальных лимитов/надбавок. Всплеск спроса в ипотеке с господдержкой (выдача рыночной ипотеки снизилась на 30%, а с господдержкой возросла на 17,5% в декабре) связан с корректировкой параметров льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), потребители старались взять ипотеку по старым условиям. Данные параметры явно отразятся на прибыли банков в будущем, подождём отчётов за I-II квартал 2024 г. Теперь же перейдём к интересным моментам из отчёта:

🟣 На балансе банков отражена чистая прибыль в размере 176₽ млрд, но она была завышена за счёт дивидендов, полученных от российского дочернего банка (~112₽ млрд, банк Открытие).

🟣 В декабре прибыль снизилась из-за роста отчислений в резервы (240₽ млрд в декабре по сравнению с 133₽ млрд в ноябре), в основном из-за признания потерь по старым проблемным корпоративным кредитам и прочим требованиям. Также на прибыль повлиял традиционный для конца года рост операционных расходов (352₽ млрд +38% м/м), в том числе из-за выплат премий и высоких расходов на рекламу.

🟣 Количество прибыльных банков снизилось по сравнению с ноябрём (219, или 68% от общего числа, в ноябре 252 и 78% соответственно). По итогам года количество прибыльных банков составило 292 (90%) с долей в активах сектора 99%.

🏦 Изучая отчётСбербанка становится понятно, что ужесточение ДКП начинает работать. Выдача ипотеки уже не на тех уровнях — 467₽ млрд (в предыдущие месяцы — 451₽ млрд, 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов чувствительно снижается — 173₽ млрд (в предыдущие месяцы — 248₽ млрд, 248₽ млрд, 260₽ млрд). Но это не отменяет того, что дивиденды от Сбербанка всё же придут, на них рассчитывает государства, и они уже заложены в бюджете, банк заработал 1,5₽ трлн чистой прибыли, значит на выплаты дивидендов может пойти порядка 750₽ млрд (50% от ЧП), это примерно 33₽ на акцию. Что же насчёт ВТБ, то в ноябре банк сократил свою чистую прибыль почти вдвое — 14,7₽ млрд, это на 45% ниже, чем в прошлом месяце, похоже, миноритариям ещё 3 года не увидеть дивидендных выплат (ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн).

📌 С учётом увеличения ставки, ужесточения макропруденциальных лимитов/надбавок, мы уже наблюдаем за охлаждением в кредитовании и перетока денежных средств с рисковых финансовых инструментов в более консервативные (депозиты, облигации). Помимо этого, на очереди ипотека с господдержкой, где были скорректированы некоторые параметры, данная корректировка приведёт к снижению спроса и в данном секторе кредитования (рыночной ипотеки уже давно плохо). Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового сектора.

Всех приветствую. На дворе 1 февраля, а значит пора вам представить отчёт за месяц по моим инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели), поэтому самое интересное ниже. Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в месяц в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты) и скептически отношусь к малоликвидным/сложным/хайповым (криптовалюты, краудлендинг, зпиф и однушки у метро - это без меня). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации и длинные ОФЗ (естественно хотелось бы доходность выше ключевой ставки ЦБ, а рынок ОФЗ неистово укрепился).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день) и в фонде ликвидности (LQDT).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 6 раз (4,10,15,16,19 и 29 числа), под конец месяца набирал только облигации. IMOEX поднялся выше 3200 пунктов и за счёт данного роста относительно прошлого месяца годовая доходность увеличилась, на текущий момент она составляет - 22,7%. Значительно сократил количество эмитентов в своём портфеле (продал ММК, ИнтерРАО, ЭЛ5-Энерго, Алросу и Распадскую). Что же приобрёл?

Акции: Магнит, Сбербанк, Лукойл, Роснефть, Газпром, Россети ЦП и НМТП.

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 52,61%

Финансы

Я использую накопительный счёт от банка ДОМ.РФ. Всё как я люблю: ставка 14,7%, начисление % на среднемесячный остаток, каждые 3 месяца можно открывать новый счёт (значит каждый раз получать повышенную ставку в 14,7%). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 19% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За январь заработано 1000₽ кэшбэка, Альфа-Банк жадничает с нужными категориями, раньше было жирнее. В общем, если хотите получать повышенный кэшбэк, совершать бесплатные переводы в любые банки (при условии, что вы потратите в месяц 10000₽ с карт на покупки) и воспользоваться повышенным % по накопительному счёту (16% на 2 месяца), то милости прошу воспользоваться услугамиАльфа-Банка.

Что по развитию и жизни?

🗣 Хожу спорт-зал, поигрываю в шахматы, доделал ремонт в последней комнате в квартире. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю.

🗣 Начал прослушивание книги: Капитал (Алексей Марков). Конспект творчества инвестора/писателя, мне заходит.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 4027 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Всем привет, сегодня хочу поделиться мыслями о том, что я буду делать в ближайшее время на фондовом рынке и акции каких компаний буду покупать. Всех любителей LQDT, ОФЗ и великолепных депозитов под 15-17%, которые потом «быстренько» переложатся в акции, я прекрасно понимаю, но у меня другое мнение на счет финансов и необязательно может совпадать с вашим. Благо, на нашем рынке не так уж и много историй, которые мне интересны, да, сейчас бум IPO, есть второй и третий эшелон туземунных ракет, но это тема не данного поста, переходим к компаниям, погнали!

Нефтегазовый сектор

Лукойл (тикер: LKOH)

Данная компания не нуждается в представлении. Прекрасная дивидендная история, Лукойл, один из немногих на рынке, кто регулярно платит дивиденды и со временем выплаты только увеличиваются. Обладает 2% мировых запасов нефти, много инвестирует в развитие

Газпром нефть (тикер: SIBN)

Как я уже говорил ранее, очень жаль, что данная компания не появилась в моем портфеле с самого начала инвестирования. У Газпром нефти огромные запасы углеводородов при почти самой низкой себестоимости, больше, только у Роснефти. Регулярные растущие дивиденды, а некоторое время будут еще больше, чтобы не дать умереть Газпрому, которому сейчас совсем нелегко, деньги для инвестиций брать откуда-то необходимо.

Роснефть (тикер: ROSN)

Все ждут мегапроект Восток ойл, даже если он будет готов в 2024 году, с введенными ограничениями от ОПЕК+, выхода на полные мощности ждать не приходится. У наших нефтяных компаний есть огромные преимущества перед многими зарубежными – это огромные запасы разведанных мест добычи нефти.

В долгосрочной перспективе это большой драйвером роста, как цен, так и выплачиваемых дивидендов. Главное, чтобы не страдали зеленым безумием, адекватный менеджмент (нельзя с уверенностью сказать про Сечина, но он, с другой стороны, имеет сумасшедший политический вес) не сменился на бестолковых, тогда есть все шансы получать хорошие дивиденды.

Сырьевой сектор

ФосАгро (тикер: PHOR)

Цены на удобрения цикличны и сейчас дно цен выше прошлого пика. Плюс последнее время компания много инвестировала в развитие бизнеса, открывала новые предприятия, что, естественно будет способствовать увеличению выручки и прибыли компании

Алроса (тикер: ALRS)

Компания добывает 30% алмазов в мире. Если перестанут закручивать гайки всевозможными санкциями и в мировую экономику польется бабло, в первую очередь, ФРС включит печатный станок, то Алросе будет хорошо, но это все на тоненького

Финансы

Сбербанк (тикер: SBER)

Если найдете финансовую организацию в России лучше, чем Сбер (ВТБ не предлагать), поделитесь этой информацией, пожалуйста. Жалко, что высокая ключевая ставка, девальвация рубля и СВО не дают в полную раскрыться зеленому банку.

Телеком

МТС (тикер: MTSS)

Стабильные и хорошие дивиденды (привет АФК Система) развитие эко-системы, плюс МТС-Банк планирует выйти на IPO. Вообще, работать на внутреннем рынке России тяжело, если ты не нефтяник и не банкир, но тут ситуация такая, что и интернет в стране должен быть хороший и цены на тарифы не поднимать нельзя, иначе все будет только хуже.

Вот такой получился, мой примерный список основных активов, которые будут составлять основу моего портфеля. Время идет, все меняется, кто-то, возможно, будет пропадать из портфеля, факторов может быть очень много, каких-то бумаг может становиться только больше.

Какую долю будет занимать каждая из компаний, будет зависеть от ситуации на рынке, экономической и геополитической ситуации в мире. Более детально компании будем рассматривать в моменты покупок, хотя читатели моего канала, регулярно получают информацию о компаниях, которые попадают в мой портфель.

Если кто-то подумал, что это призыв к действию, очень бы хотелось, чтобы вы принимали взвешенные решения самостоятельно, опираясь на свой собственный опыт, возможно, и правда, кому-то проще и безопаснее посидеть в фондах денежного рынка или отдать деньги под проценты банку, каждый сам кузнец своего счастья, в том числе и финансового.

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

❄️ Январь стал довольно прибыльным месяцем в плане выплат дивидендов/купонов, стоит признать, что я стараюсь подобрать некоторые финансовые инструменты с ежемесячной выплатой или квартальной (в основном это касается облигаций). Известно, что хорошо сбалансированный портфель при любых экономических обстоятельствах будет генерировать вам денежный поток ежемесячно. Помимо дивидендных выплат (скептики любят тыкать отменной дивидендов у некоторых компаний) есть ещё купоны (в некоторых выпусках они выплачиваются ежемесячно), рента от REITов (инвестиционный траст недвижимости, порог входа чувствительный, но всё же) и процент по накопительным счетам, который также выплачивается ежемесячно. Значит, каждый месяц можно будет заниматься любимым делом — реинвестированием денежных средств. Когда только начинал свой инвестиционный путь, данное действие у меня вызывало эйфорию, но к хорошему быстро привыкаешь, когда уже отладил свой механизм получения средств, то уже не получаешь такую бурю эмоций, как вначале, но привычка отменно вырабатывается (дисциплина — прекрасная черта для долгосрочного инвестора).

💼 Доли моего портфеля распределены так: 80% акций и 20% облигаций. Да, можно рассуждать о диверсификации финансовых инструментов, но облигации прекрасные помощники в плане получения денежных средств "здесь и сейчас". У меня нет разочарований, что я где-то упустил свой денежный поток, инструменты каждодневно работают на меня, а значит и на мой капитал. Присутствуют облигации с ежемесячной/квартальной выплатой купона, накопительные счета с начислением % ежедневно, но есть и эмитенты, которые платят по кварталам дивиденды. Конечно, в акциях ориентируюсь больше на финансовые показатели, корпоративное управление и перспективы. Вот чем меня порадовал январь:

💳 Накопительные счета. На сегодня мы имеем ключевую ставку в 16%, а значит можно получить весомую доходность как на банковском вкладе, так и на накопительном счёте (доходность счёта ниже, но прелесть в моментальном снятии/вкладе денег и начислении % ежедневно). Основные средства находятся в ДОМ.РФ накопительный счёт даёт 14,7% (по счёту идёт начисление % на среднемесячный остаток, каждые 3 месяца можно открывать новый счёт, а значит получать повышенную доходность всегда, лимита на пополнение нет, бесплатные переводы в месяц по СПБ — 1₽ млн). Накопительный счёт от Альфа-Банка использую, как подушку безопасности.

📄 Облигации. IKapРус1P3 (выплата ежемесячно), ЕвроТранс3 (выплата ежемесячно), СамолетР12 (выплата раз в квартал), ЛСР БО 1Р5 (выплата раз в квартал), ЛСР БО 1Р4 (выплата раз в квартал)

📊 Акции. 🍏 Магнит (див.доходность; 5,7%), 🛢 Татнефть (див.доходность; 4,88%), 🛢 Роснефть (див.доходность; 5,13%). Я прописал дивидендную доходность на момент отсечки, но необходимо понимать, что у всех она будет разная, ибо цена покупки различается. Моя дивидендная доходность повыше.

В феврале по дивидендам засуха, но на помощь опять придут купонные доходы. Так же подойдёт к концу накопительная страховка Смарт Плюс (200000₽) от Ренессанса, брал в конце ноября, и на тот момент она давала 17% годовых (сейчас ошеломительные 19%), срок — 3 месяца, вкладов с таким сладким процентом и на такой срок на тот момент не было. Поэтому жизнь продолжается, большинство компаний не отменили свои выплаты по дивидендам, а наоборот их увеличили, конечно, будут и разочарования (на то есть свои причины), но это не повод впадать в панику, вы всегда имеете выбор в финансовом инструментарии и ваше право получать денежный поток или нет.

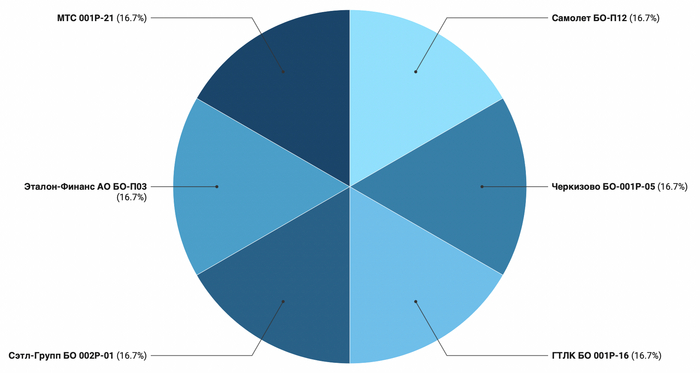

Представляю вашему вниманию портфель, который позволит получать пассивный доход ежемесячно.

В портфеле корпоративные облигации с фиксированными до погашения купонами.

Некоторые выпуски с амортизацией – часть номинала будет возвращаться вместе с купонными выплатами.

В наборе нет облигаций с офертами. Каждую из них можно держать до погашения и не переживать по поводу отмены купона или резкого уменьшения.

По всем облигациям вы зафиксируете себе текущую доходность на весь срок в момент их покупки.

Облигации достаточно надежные, кредитные рейтинги выпусков от ruA- до ruAAA.

Портфель диверсифицирован по секторам. Представлены отрасли: телекоммуникации, лизинг, девелопмент, потребительский сектор.

✔️ Облигации в портфеле:

➡️ Самолет БО-П12

➡️ Черкизово БО-001Р-05

➡️ ГТЛК БО 001P-16

➡️ Сэтл-Групп БО 002P-01

➡️ Эталон-Финанс АО БО-П03

➡️ МТС 001P-21

Доходность выпусков от 14% до 16,4% годовых.

Excel-файл с портфелем с деталями по каждой облигации можно скачать в телеграм.

Не является индивидуальной инвестиционной рекомендацией.

В данной подборке представлены облигации с ежеквартальными выплатами по каждому выпуску. Но существуют и облигации, платящие купоны каждый месяц. Подборку из таких выпусков выложу в скором времени в группе. Подпишитесь, чтобы не пропустить

🔌Продолжаю рассказывать про свою ребалансировку портфеля в январе. До этого выходил пост про продажу ММК, сегодня на очереди ИнтерРАО. Ещё с декабря 2023 г. я начал сокращать эмитентов в своём портфеле, некоторые отрасли мне казались раздутыми, мысль о том, что в энергетиках я хочу видеть 1 представителя не покидала меня, поэтому в декабре продалЭЛ5-Энерго, а в этом месяце ИнтерРАО. В данной отрасли хотелось сочетать высокую доходность и перспективы, но на сегодняшний момент таких эмитентов мизерное количество, а в моём портфеле, только 1 такой представитель. Почему всё же продал ИнтерРАО?

Если отталкиваться от последнего отчёта компании (МСФО за 9 м.), то он получился весьма сдержанным (если рассматривать за 9 м.). Во многом результаты за III кв. получились феноменальными из-за индексации тарифов, продаж электроэнергии (она идёт в валюте, ₽ ослаб к $ значительно), ещё стоит учитывать ₽ кубышку, которая помогает своими % к получению (банковские вклады дают на сегодняшний день шикарные %). Но, как же без рисков?

💡 Страны ЕС были самыми рентабельными рынками сбыта, куда уходило более половины всех поставок электроэнергии. Также помогали высокие цены на электроэнергию из-за подскочивших цен на газ. С июня 2022 г. Интер РАО полностью прекратила коммерческие поставки в страны Евросоюза. Да, произошла индексация тарифов с Китаем (договорилось с КНР включить пошлину в стоимость экспортной электроэнергии, компания будет получать рентабельность 5%, а так бы поставляли в минус). В итоге за 9 м. в сегменте трейдинг заработано — 42,4₽ млрд (-49,9%), что явно влияет на чистую прибыль, благо компания сумела почти заместить выпавшую выручку от данного сегмента.

💡 Из годового отчёта было известно, что компания будет строить новую генерацию: Новоленская ТЭС в Бодайбинском энергоузле на юге Якутии мощностью 550 МВт. Срок реализации проекта — 2028 г. На данный проект может потребоваться 257₽ млрд. При этом компания ожидает CAPEX в 2023 г. — 70₽ млрд, а в 2024 г. прогнозирует — 190₽ млрд. Как вы понимаете инвестиции увеличиваются из года в год, так ещё и на внушительные суммы, при этом профит с инвестиций можно будет получить, только в 2028 г.

💡 Отсюда вытекает, что компания навряд ли увеличит % выплату от чистой прибыли на дивиденды (ИнтерРАО платит 25% от ЧП, определяемой по результатам отчётного года на основе МСФО). На сегодняшний день выплата может составить — 0,23₽ на акцию (5,7% дивидендной доходности за 9 м.), если предположить, что за IV квартал получится заработать ещё примерно 20₽ млрд прибыли, то общий дивиденд составит — 0,28₽ (6,9% дивидендной доходности). Доходность, мягко говоря, не впечатляет, да и, похоже, такой % буду платить вплоть до 2028 г.

🔋 Почему Россети ЦП? Изучая последний отчёт компании (МСФО за 9 м. 2023 г.), можно прийти к выводу, что III кв. вышел образцово показательным. Примечательно то, что такой результат достигнут при довольно серьёзных кап. затратах, при этом эмитент не сильно просел по FCF, денежных средств хватает на CAPEX, сокращение долговой нагрузки, соответственно, можно задуматься и о дивидендных выплатах. Учитывая ЧП эмитента (12,7₽ млрд, берём 33% от ЧП на выплату, ибо так заплатили в прошлом году), нас ожидает более крупная дивидендная выплата — 0,037₽ на акцию (10,8% див.доходности и это только за III кв., а уже двухзначное число).

📌 Продажа/покупка акций состоялась 16 января, за это время акции Россети ЦП подросли на 0,47%, а акции ИнтерРАО снизились на 2,39% (продал акции в скромный плюс 4,4%). Я получил компанию, которая заплатит двухзначную дивидендную доходность, при этом с повышением тарифов, будет увеличиваться выручка, а значит сокращаться чистый долг — финансовая стабильность компании гарантирована. А в будущем инвестпрограмма принесёт доп. прибыль.

Хотел записать просто гайд, но получился больше рекламный материал для своего проекта.

Однако, этот факт, как мне кажется, не сделает материал хуже по содержанию и, я надеюсь, кому-то поможет. Поехали.

Краткая история

Подготавливая материал для обучения инвестициям, разбирая тему пенсионных накоплений и, в целом, ситуацию с пенсиями во всём мире, появилась мысль узнать: а что, собственно, с моей пенсией?

Когда-то давно, на студенческой практике в банке, мудрая и очень мотивированная девушка предложила мне подписать бумаги и сказала, что нужно срочно переводить свою пенсию из государственного фонда в частный.

В 17 лет слово «пенсия» вызывает лишь улыбку и желание сменить тему, так как это всё далеко и неактуально… Именно поэтому, недолго думая, я просто согласился, чтобы поскорее закрыть вопрос и с большей вероятностью получить хорошие оценки от своих временных коллег.

И вот, на дворе 2024 год, мне приходит сообщение: «Уважаемый Максим, ваш фонд в очередной раз куда-то переезжает, имейте в виду и до свидания».

Ну что поделать, мои деньги уже побывали в «Лукойле», в «Открытии», теперь очередь за ВТБ. И вдруг меня осенило: я вообще не понимаю, о каких деньгах идёт речь, там что-то вообще есть?)

В общем, я включился и начал гуглить. Сразу же расскажу как это все можно узнать.

Как узнать о своих кровных

Шаг 1. Заходим на гос. услуги и заказываем справку. Вот (госуслуги) прямая ссылка на страницу.

Личный кабинет госуслуги

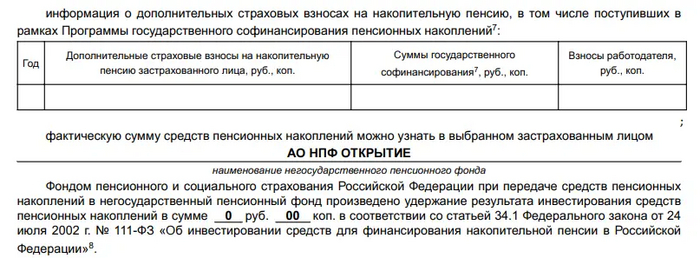

Шаг 2. Прямо в гос. услуги вам придет PDF файл со всей информацией вашей трудовой деятельности + все денежные отчисления за период. В самом низу будет указан, ваш пенсионный фонд.

Нижняя часть того самого PDF файл из госуслуг

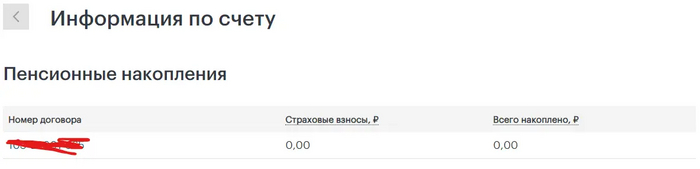

Шаг 3. Ищем ваш пенсионный фонды и интернетах и заходим туда с помощью авторизации через гос. услуги.

Шаг 4. Офигиваем как там мало денег или, как в моем случае, их вообще нет)

Информация из пенсионного фонда Открытие

На самом деле, я действительно удивился и даже немного испугался. Буду уточнять, в чём дело, и почему там — 0. Предполагаю, это из-за необновлённой анкеты и данными по старому паспорту.

Банки иногда действительно «блокируют» счёт, и денежные средства не отображаются. Но хоть бы кто-то позвонил!

Что будет с нашими деньгами при разных сценариях

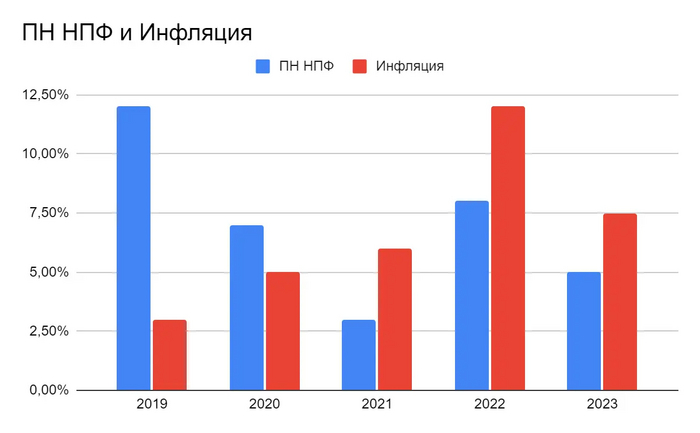

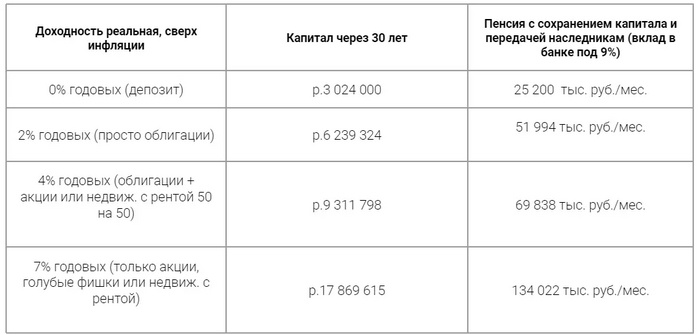

Кстати, за последние 3 года негосударственные пенсионные фонды показали результат хуже инфляции. А ниже я покажу чем это сулит для нас и почему не нужно вообще рассчитывать на пенсию.

Средняя результативность всех негосударственных пенсионных фондов РФ

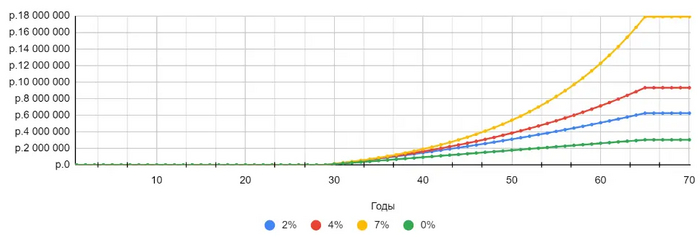

А хотите знать, что будет если не обгонять инфляцию (уровень банковского депозита) при ежемесячном откладывании 10 тыс. руб. в течении 30 лет (начать в 30 лет и закончить в 60 на пенсии).

Начнём с главного тезиса который надо держать в голове: Фондовый Рынок РФ идёт по пути Иранизации. В посте разберём что это значит и почему так происходит, хорошо это или плохо, с какой скоростью это будет происходить и кто влияет на скорость вынуждая делать остановки во время движения.

• Что это значит?

Обычно когда говорят про "Иранизацию рынка" имеют в виду рост цены на активы ввиду повышенного спроса из-за желания (а) как минимум сохранить свои сбережения от инфляции, (б) как максимум ещё что-нибудь заработать сверху.

Хотя инструментов много больше чем просто акции и облигации. Тут и просто "Купить доллар" популярная забава и в РФ, купить Недвижимость, ещё один популярный инструмент, конечно же золото в РФ его тоже скупали рекордными объёмами, как вариант и инструменты фондового рынка такие как акции, облигации, фонды денежного рынка и т.д.

• Почему так происходит?

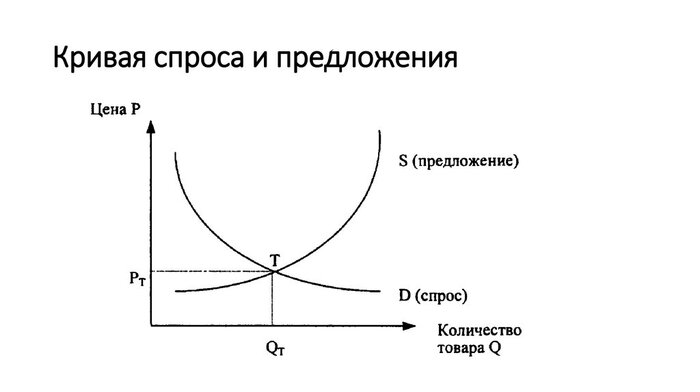

— Есть закон спроса и предложения. График, изображающий зависимость между ценой определенного товара по одной оси и количеством этого товара, которое востребовано по этой цене по другой оси.

Если спрос резко возрастает, то возрастает и цена. При этом свойства товара не меняются. Он просто дорожает. — Когда в стране наблюдается стабильно высокая инфляция, то в цену актива который от этой самой инфляции может защитить добавляется премия (наценка), за защиту от инфляции.

— Когда выбор активов сильно ограничен (к примеру только активы внутри РФ и внутри финансового контура РФ), то премия(наценка) растёт быстрей, так как выше спрос.

Это значит, что чем дальше мы идём по этому пути, тем больше активы внутри РФ будут в состоянии «Пузырь». Не только акции или облигации, но и к примеру рентная недвижимость (жилая/складская/офисная и т.д.) или любые другие активы которые способны (а) сохранить и (б) генерировать деньги. Так как спрос на них будет расти.

Периодически разбираем знаковые промежуточные остановки на этом пути, к примеру блокировка СПб Биржи или сегрегация [прим. сегрегация - это принудительное разделение людей на расовые, этнические или другие группы] финансовыми организациями разных стран активов Россиян.

Да у РФ свой путь и аналогичного маршрута ждать глупо, да у нас будут остановки, ведь рынок Ирана, да и не только Ирана (Турции, Аргентины и т.п.), переживал подобное, и да мы сейчас только на первом этапе этой самой Иранизации, и нет, конец СВО вовсе не значит, что Иранизация рынка РФ отменяется. Почему?

Главное условие: Основной капитал заперт внутри России и внутри рублёвого контура.

Как следствие отмена Иранизации нашего рынка — это либо масштабное снятие санкций, либо относительно свободный доступ к финансовым инструментам других стран, к примеру таких как Китай.

О снятии санкций говорить не приходится, а доступа даже к Китайским активам которые были куплены через «цепочку безопасного хранения для активов Гонконга» после блокировки СПб биржи всё ещё нет. Они обязательно появятся, но вопрос когда и будут ли они такие массовые как раньше.

• Это хорошо или плохо?

— Хорошо. Ошибиться с покупкой будет сложно, расти будет практически всё. Мы видели подобное в 2023, весь индекс вырос и только 4 компании по итогам года показали минус: Русал / Сегежа / Русгидро / Газпром.

— Плохо. Хороших инвестиций по приемлемым ценам [это когда у вас после покупки есть сразу хороший кэшфлоу на вложенный капитал] будет мало.

• Как быстро это всё будет происходить?

По срокам отвечу сухо-аналитически: «Хрен его знает».

Видно как ЦБ со всем этим пытается бороться и не допустить жёсткого сценария. Абсорбируя деньги на вкладах и инструментах долгового рынка. Пока получается. Можно сказать, что по маршруту следования у нас плановая остановка, а продолжительности остановки нам сообщат позже. Полгода, год, а может два, узнаем.

Так если брать последние данные за Декабрь 2023: Срочные вклады очень привлекательны для населения и бодро растут. Объём остатков: 42,0 трлн руб.!

Данные из отчёта ЦБ

Это всё благодаря высокой ключевой ставке с одной стороны и замедляющейся инфляции и взятый под контроль курс рубля с другой стороны.

• А как это будет происходить?

Много ли 42 трлн руб в масштабах финансового контура РФ? Объёмы всей выданной ипотеки за 2023 чуть больше8 трлн рублей. Ниже разбивка по месяцам.

Или возьмём для сравнения данные МосБиржи за 2023. Так физ лица вложилив ценные бумаги более 1,1 трлн рублей. Из этой суммы в акции было вложено только 178 млрд руб, в облигации 715 млрд руб. Остальные 215 млрд руб были вложены в фонды. Причём бОльшая часть фондов — это фонды денежного рынка, т.е. практически тот же вклад, только ставка динамичнее меняется.

Теперь представьте [это просто предположение]. Что будет с рынком если ЦБ «прогнут» и ставка пойдёт в низ, а наблюдаемая гражданами инфляция пойдёт вверх. Т.е. вклады перестанут быть хорошим инструментом защиты от инфляции. Готовы?

Пусть к условным 178 млрд руб в год на акции добавиться ещё 150 млрд руб из фондов денежного рынка. Это два клика сделать в приложении брокера. Или допустим из 42 трлн на вкладах - 10% перейдёт на рынок, т.е. 4,2 трлн, т.е. почти в 4 раза больше чем пришло за 2023 год. Для простоты оставим пропорции распределения денег какие были. Представили что будет с активами? Теперь представьте подобную динамику два-три года подряд. Вот это и есть «Иранизация».

Вернёмся в реальность. Пока ЦБ держит удар. Различные "Китайские Мембраны", требования о необходимом понижение ставок для стимулирования экономического роста, продление правил обязательной продажи валютной выручки, сопротивлению ужесточению требований к льготной ипотеке и добавление к ней адресности, а не массовой раздачи и т.д. и т.п. Что же, нам остаётся только наблюдать и вести счёт.

Пока ЦБ держит удар, у нас есть возможность покупать активы с хорошей дивидендной доходностью и потенциалом для роста.

• А если я куплю, а рынок упадёт?

Стратегия Автора подходит далеко не всем. Так Автор не занимается трейдингом, не использует "плечи" или "шорты", не "торгует" на новостях, и нет цели "заработать по-быстрому" купив актив и продав его когда он сделает +10% за неделю/месяц.

Стратегия практически идёт в разрез с тем что вам будут советовать банки и брокеры в плане "максимизации прибыли", не говоря уже об огромном количестве "успешных" блогеров спекулянтов. Знакомство с ней лучше всего начинать с этих постов: Когда надо покупать / Когда надо продавать / Что надо держать.

Теперь возвращаясь к вопросу, если вы видите, что компания отвечает вашим требованиям, а кэшфлоу по текущей цене вас устраивает, а после покупки через месяц вы можете её купить дешевле при прочих равных, это не повод биться в истерике и переживать, а скорее возможность добрать актив в портфель. При этом не забывая о ДИВЕРСИФИКАЦИИ, так у Автора останавливаются покупки любой компании как только она превышает 5% веса портфеля.

Так, к примеру, было со Сбер. Автор докупал сколько мог в районе 100 рублей в 2022, после чего весь 2023 и начало 2024 не может покупать из-за этого правила. Так как цена сильно выросла, но очень хотел.

По большому счёту, меня часто устраивает вариант, что цена акций в принципе не будет расти быстрей инфляции. Так как выбираю дивидендные акции и не планирую продавать. Если исключить вариант продажи акции, то цена вас волнует сильно меньше получаемого кэшфлоу, только в контексте "А я могу купить больше если подешевеет?".

Ох, сколько я получил сообщений в личку (и не только) по поводу ФосАгро $PHOR за 2023: "Да она только падает в цене". При этом поступившие в 2023 дивиденды почти в 15% по цене закрытия, оставшийся прибыльный бизнес на фоне всевозможных пошлин и "добровольных взносов", амбициозных планов развития и т.д. Всё это игнорировалось. А только "ЦЕНА ЖЕ УПАЛА, Караул". Что же, удачи в поиске вечно растущих ракет коллеги. Лично автор не видит причин перестать покупать данную (и другие) компанию в портфель.

История Дивидендных выплат ФосАгро

Не сложно догадаться, как только мы продолжим движение по маршруту "Иранизации рынка РФ", подобных историй [когда есть стабильные дивиденды, растущий бизнес и возможность взять за недорого] будет исчезающе мало.

При такой парадигме Автор грустит только о том, что нет простого доступа на Китайский (Гонконгский) рынок. Несмотря на его затянувшееся сползание в бездну который год на фоне выхода нерезидентов. Там сейчас отличные возможности взять дивидендные истории, но не для тех, кто переживает из-за красного портфеля в моменте. Уверен доступы у нас ещё появится на горизонте пары лет. При всех больших плюсах Рынка РФ умеренная диверсификация по странам необходима.

• Возвращаясь к Рынку РФ.

В 2022 было много хороших возможностей, и в 2023 было много хороших возможностей, и в 2024 есть много хороших возможностей. Как минимум нам ещё предстоит обновить максимум по рублёвому индексу МосБиржи и пока у нас остановка по пути Иранизации рынка есть возможность взять хорошие активы по приемлемым ценам.

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи» и бесплатного курса по облигациям. Написанное не является индивидуальной инвестиционной рекомендацией