Итого чистыми = -41 959 рубля (-466 $) по курсу 90

Месяц выдался провальный, все причины описал в после про трейдинг. Урок выучен, думаю в следующем месяце все будет гораздо радужнее

Здесь не учитываю стоимость активов, только свободный денежный поток.

Да, в какой-то мере не совсем корректно считать деньги с краудлендинга, ведь фактически я их сейчас не вывожу, но для себя числю, словно реинвестирую (ведь по факту так это и есть). Так же и BTCсейчас не продаю. В целом это отслеживание не про то «сколько я вывел», а про «сколько я мог вывести, не уменьшив общий капитал, если бы это было нужно».

Основные посты на тему финансов и "Свободы в целом" в моем телеграмм канале

P.S. «Ставьте лайки и подписывайтесь на канал, и конечно же оставляйте свое мнение в комментариях!»

На прошлой неделе Лукойл резко вырвался из нисходящего тренда, в рамках которого двигался с октября. Это открывает новые возможности для роста акций компании. И самое удивительное, что пробой нисходящего тренда происходит не только на фоне поломки и остановки работы крупнейшего НПЗ Лукойла, но и на фоне повреждения другого НПЗ пару дней назад. Как так происходит, что пока у компании не было проблем, ее акции падали, а теперь на фоне негативных новостей вдруг вырвались вверх? Как такое вообще возможно, и что может ожидать инвесторов в этой акции в будущем?

График (H4) акций Лукойла

Начнем с того, что акции Лукойла после уменьшения размеров дивидендов в середине октября начали постепенно падать. Как раз тогда возле исторического максимума я прогнозировал падение акций до границы восходящего тренда, что произошло уже в ноябре. Но после настолько большого роста (65%) в 2023 году, такой коррекции было мало, поэтому я ожидал пробоя этого тренда и дальнейшего спуска цены.

По сути, на тот момент негативными факторами для акции этой компании были только уменьшение рекомендуемых дивидендов, и падение цены на нефть. Это прекрасно способствовало снижению акций Лукойла, хотя у компании проблем не было. Но был и еще один фактор — это повышение ставки ЦБ. На этом же фоне ожидаемо падал уже весь российский фондовый рынок, чем я как раз и воспользовался, так как активно шортил рынок с середины октября, набрав короткую позицию по фьючерсунаиндекс ММВБ от 3260пунктов, вплоть до уровня 3025 в декабре, где и закрыл позицию.

Там и закончилось падение акций Лукойла, которые резко отскочили после закрытия реестра под дивиденды. Отскок после гэпа был довольно быстрым, что для этой акции довольно редкое явление. Видимо, этому способствовал общий позитивный фон по рынку, связанный с не таким большим повышением ставки, как все опасались. Тогда я прогнозировал, что ЦБ поднимет ставку до 16%, что приведет к отскоку акций, но многие инвесторы опасались большего подъема.

И подъем, кстати, не исключается уже на ближайшем заседании в феврале. Как предупреждал в своем обзоре, инфляция пока продолжит расти, несмотря на усилия ЦБ. А значит, он не только вряд ли будет снижать ставку в первой половине 2024 года, но и, возможно, поднимет ее и еще выше. То, что это довольно плохая история для компаний, думаю, и так ясно. Однако рынок снова пытается расти, и выталкивает его вверх как раз Лукойл, который теперь будет решать проблему на крупнейшем НПЗ в Нижнем Новгороде минимум до конца февраля, а может, и значительно больше. Но инвесторов, судя по всему, это никак не смущает.

На прошлой неделе как раз из-за Лукойла индекс пробил уровень 3200, где я закрыл свой шорт по стопу, который брал здесь же в конце января в расчете на откат индекса к 3120. И в этот раз, в отличие от предыдущих пробоев уровня 3200, которые мы видели осенью, есть существенная вероятность того, что индекс сможет подняться немного выше предыдущих максимумов, а именно, к 3380 пунктам.

Это может произойти при дальнейшем росте Лукойла, что как раз намечается, если пробой нисходящего тренда был истинный. Ранее писал, что пока Лукойл остается под этим трендом, вероятность коррекции в нем больше, и с уверенным пробоем последней поддержки 6840 р. начнется новая волна падения. Однако поддержку эту удержали, предварительно выбив позиции скупщиков акции по стопам, а затем прорвали трендовую. В таком случае теперь может открыться возможность для новой небольшой волны роста уже примерно к 7600 р.

Однако прежде стоит увидеть откат к пробитой трендовой в качестве ее ретеста, примерно к 6900 р., и уже в случае его успеха можно будет рассчитывать на поход выше. Ведь в индексе сейчас ситуация достаточно сложная. Хоть он и вырывается за границы падающего коридора, фьючерс же на индекс пока не дает однозначной картины на слом коррекционной модели. Поэтому не исключено, что пробой может оказаться ложным.

То есть, на мой взгляд, пока нельзя утверждать, что коррекции уже не будет и рынок дальше пойдет вверх. Ранее писал, что для продолжения коррекции нельзя закрепляться выше уровня 3200, откат нужен именно с этого значения. А значит, все будет зависеть от движений индекса, а главное, фьючерса на него в ближайшие дни. Если индексу удастся все-таки закрепиться выше 3200, то буду брать от этого уровня уже лонг. Если удастся удержать на откате этот уровень, то может начаться рост индекса почти на 200пунктов, а значит, и рост Лукойла.

Из-за того, что фьючерс на индекс пока точно не вышел за границу нисходящего тренда (что он пытается сделать, кстати, впервые), есть подозрения, что этот выброс наверх за 3200 может быть ложным, в таком случае придется снова возвращаться в шорт. Но, вообще, это было бы очень нагло, все-таки пробой в Лукойле уже явный, и упасть снова под трендовую кажется сомнительным. Тогда это уже будет серьезный повод для продажи.

Собственно, если индекс снова провалится ниже 3200, то именно это я и сделаю. Как писал раньше, сейчас веду очень осторожную торговлю, так как среднесрочный взгляд сохраняю за коррекцию рынка, а локально может начаться небольшая волна роста, в которой тоже бы поучаствовал. Но только на тех условиях, которые описал выше.

Я советую вам быть тоже осторожными в ближайшие дни. Индекс пытается сломать коррекционную модель, которую он выстраивал почти полгода! Это объективно может привести к росту, если сейчас нас не пытаются запутать с этим незначительным пробоем границы нисходящего коридора, которую и определить-то точно нельзя в индексе. Так что будьте очень внимательны сейчас! Возможно, следующая неделя как раз перед заседанием ЦБ по ставке может оказаться довольно напряженной на рынке.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, индекс пытается вырваться вверх благодаря Лукойлу. Истинное это движение или нет, мы уже узнаем достаточно скоро. Многие мои коллеги сейчас остаются вне рынка, так как тоже наблюдают сомнительную картину. И вам советую сейчас быть аккуратными в ваших сделках. Покупать можно на сломе падающего тренда в наиболее надежных точках на откатах, а продавать уже на подъеме.

О политическом весе, хороших результатах, росте капитальных затрат и немного расчётов дивидендов на коленке

Коллеги, прежде чем мы пойдём смотреть цифры, я бы хотел напомнить, что "вести счёт" политического веса компании нужно не менее внимательно, чем смотреть на цифры роста выручки или чистой прибыли. "Почему?", "Зачем?" и "Как?" разбирали в Ноябре [Часть 1 и Часть 2], сейчас повторяться не будем, а переходим к делу.

Сегодня Борис Ковальчук на встрече с президентом рассказал о ключевых показателях компании.

Отметим два [очевидных] момента: 1. Встреча главы компании лично с Президентом это уже само по себе важно.

2. Показательная похвала это очень хорошо. Посмотрим как отреагировал Президент на доклад о результатах: «Посмотрел результаты работы за прошлый год — они очень впечатляют»

2 очка уходят Г̶р̶и̶ф̶ф̶и̶н̶д̶о̶р̶у̶, т.е. Интер РАО.

Результаты: • Выручка: 1,35 трлн руб. +11% год к году • EBITDA (Операционная доходность): 180 млрд руб. +12% год к году • Чистая прибыль: 135 млрд руб. +15% год к году • Долгов нет со слов Ковальчука [ранее были менее 20 млрд, можно считать, что их нет] • «Мы начинаем активный период инвестиций на 2024. Они запланированы в размере порядка 160 миллиардов рублей». Это примерно треть всей кэш подушки компании по итогам 1 полугодия 2023 (т.е. сейчас она больше)

Потенциальные дивиденды: Интер РАО направляет 25% от чистой прибыли. Так как мы знаем, что чистая прибыль за год -135 млрд руб., то получается на дивиденды будет ~0,32 руб. на акцию, или 7,7% дивдоходности.

Подводя итог Дивиденды не амбициозные конечно, но для растущей компании без долгов с хорошим политическим весом и огромной кэш подушкой отличный вариант. В портфеле держу, увеличивать планирую.

- Я частный инвестор, автор телеграмм канала «Ричард Хэппи» и бесплатного курса по облигациям. Написанное не является индивидуальной инвестиционной рекомендацией

Старт инвестиций на этих счетах был в мае 2022 года. Вернее тогда был 1 счет. ИИС - начал пополнять в январе 2022 года.

Начинал с небольших пополнений, это были суммы 3-4 тыс в месяц. Затем пополнения немного увеличил. Всего за 7 месяцев 2022 года пополнений было на 108900. Получается по 15500 в месяц.

Свои покупки сразу начал с дивидендных акций, которые уже за 7 месяцев 2022 года дали 8413 руб дивидендов.

С начала 2023 года пополнения стали посерьёзнее, основной упор делал на ИИС.

Всего ИИС пополнил за 2023 год на 300 тыс. БКС на 142 тыс. руб. Среднее пополнение на 36800 в месяц.

Итого за 2023 год дивидендами и купонами получено 29863руб (в 4 раза больше чем в 2022)

Согласно ориентировочной аналитике Snowball-income в 2024 году получу 96152 руб дивидендов и купонов, что в 3 раза выше чем в 2022 году, и это без учетов пополнений, с моими пополнениями эта сумма будет гораздо выше.

Так растет пассивный доход с учетом пополнений и сложного процента на моем примере ✊

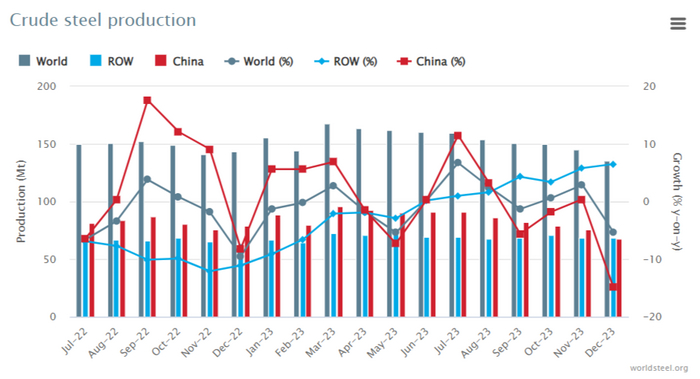

🪨 По данным WSA, в декабре 2023 года было произведено — 135,7 млн тонн стали (-5,3% г/г). По итогам же года — 1,849 млрд тонн (-0,1% г/г). Основной вклад в ухудшение глобального производства стали в этом месяце внёс: Китай — 67,4 млн тонн стали (-14,9% г/г), у остальных слишком маленькие объёмы или не совсем впечатляющий % рост (выделяется, конечно, Индия — 12,1 млн тонн стали, но это сильно не влияет на общую добычу). Китай является флагманом в производстве (49,6% от общего выпуска продукции), его темпы значительно снижаются из-за строительной активности внутри страны. Если взглянуть на динамику выпуска прошлых месяцев этого года, то идёт плавное сокращение добычи (145,5 млн тонн стали — ноябрь, 150 млн тонн стали — октябрь, 149,3 млн тонн стали — сентябрь, 152,6 млн тонн стали — август, 158,5 млн тонн стали — июль).

🇷🇺 Как обстоят дела с выпуском стали в России? В декабре было выпущено — 6 млн тонн стали (4,3% г/г), месяцем ранее — 6,3 млн тонн стали, внутренний спрос не даёт снизиться темпу выплавки. По итогам же года — 75,8 млн тонн (5,6% г/г). Учитывая коррекции на фондовом рынке и снижение котировок металлургов, то на сегодняшний день акции сталеваров перешли к планомерному росту (во многом драйвером были будущие дивиденды). У российских сталеваров есть несколько преимуществ: ослабший ₽, возросший внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах. С начала года рост акций сталеваров составил: НЛМК — 12,14%, ММК — 12,21% и Северстали — 14,07%. Давайте немного подробнее разберём отчёты металлургов:

▪️ ММК: выбор компании — инвестиции, а не дивиденды. Капитальные вложения за Iп 2023 г. составили 45₽ млрд (35,5% г/г), а FCF за I полугодие 2023 г. сократился до 9₽ млрд (-48,3% г/г), отражая рост кап. затрат. История ММК про будущие увеличение ЧП благодаря инвестпроектам, а не сверх дивиденды, хотя кэш на счетах (150,9₽ млрд) и отрицательный чистый долг располагают к дивидендным выплатам. Также ММКопубликовал операционные результаты за IV квартал 2023 года, где становится ясно, что эмитент приспособился к новым условиям и показывает стабильные результаты. Ложкой дёгтя может быть, что суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд (необоснованное завышение цен на горячекатаный плоский прокат), напомню, что аналитики Bank of America в январском обзоре указывали, что ММК может заплатить от 4 млрд до 60₽ млрд, НЛМК — от 1 млрд до 15₽ млрд и Северсталь — от 1 млрд до 16₽ млрд.

▪️ Северсталь: FCF вырос до 119,9₽ млрд, CAPEX — 72,5₽ млрд, а денежные средства увеличились до 373,5₽ млрд. Как итог: Совет директоров Северстали рекомендовал дивиденды по результатам 2023 г. в размере 191,51₽ на акцию (это больше, чем 100% FCF, значит залезли в кубышку, ибо отрицательный чистый долг). Дата закрытия реестра - 18 июня 2024 г.

▪️ НЛМК: хороший отчёт. Выручка составила — 506₽ млрд, операционная прибыль — 127₽ млрд, чистая прибыль — 92₽ млрд. У компании отрицательный чистый долг, что даёт надежду на выплату дивидендов (100% денежного потока). Компания продемонстрировала существенный рост рентабельности и с тем, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 года, можно сделать вывод о сверх дивиденде, который будет существенно выше, чем у других собратьев по стали (учитывайте денежные средства, отрицательный чистый долг, цену акции и прогнозируемый свободный денежный поток)

📌 Конъюнктура внутреннего рынка остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), но именно укрепление ₽ и корректировка мер по льготной ипотеке слегка могут снизить показатели металлургов (показателен будет II-III квартал 2024 г.), но это не помешает металлургам продолжить выплату дивидендов в 2024 г., на это намекают отчёты компаний и положение дел внутри страны.

В этом видеоролике подробно обсудим полный провал прогнозов канала ЭРА ПЕРЕМЕН. Проанализируем прогнозы канала Эра перемен в индексе РТС, индексе S&P 500, долларе, рубле, нефти, недвижимости в РФ и ответим на вопрос почему они все провалились. Также представим нашу аналитику и прогноз курса доллара в РФ, расскажем о наших позициях в облигациях и т.д.

Курящий человек в среднем тратит в день 200 рублей на сигареты! В месяц это около 6000 рублей! А если человек еще и выпивает, то минимально тратит в неделю 1000 рублей, в месяц 4000 рублей! Итого в месяц траты составляют около 10 000 рублей. Но это минимальная сумма.

Я не осуждаю, я не призываю что-то бросить. Каждый человек свободен и имеет право выбора!

А давайте поговори о том, что если мы выработаем такую же жесткую привычку, но в инвестирование. Просто 10 000 рублей в месяц отложим в облигации, акции или фонды? Сколько это нам может принести за 20 лет? Инвестировать 20 лет и получить то, что мы рассчитаем ниже или не инвестировать и через 20 лет особо ничего в жизни не поменяется (люди с опытом меня поймут).

На фондовом рынке можно добиться дохода в 15-20% годовых не рискуя сильно. Возьмем в среднем 17,5% и будем эти проценты ежеквартально получать и реинвестировать! Напомню, срок 20 лет и ежемесячно 10000 рублей.

В итоге получаем:

1. Вложения за 20 лет составят 2 400 000 рублей;

2. Сумма общая через 20 лет составит 21 000 000 рублей (более 18 млн рублей прибыли);

Думаете не реально? Вполне реально, но только для тех кто выработает в себе четкую привычку инвестировать постоянно!

Инвестиции это риск, но он оправдывает себя, если не покупать все подряд, а немного анализировать, пройти курс или следить за участниками рынка и интересоваться инвестициями! С Уважением к каждому, команда "Зерно Инвестора"!

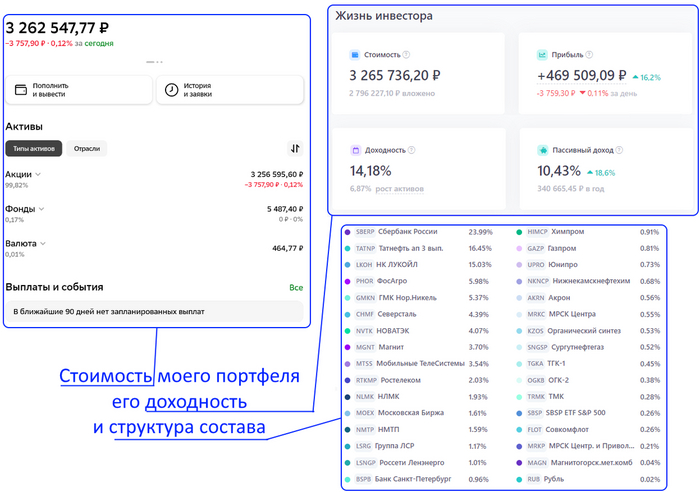

В феврале 2020, ровно 4 года назад, я открыл брокерский счет в СБЕРе, пополнил его и купил свою первую акцию. Это была акция компании Татнефть. С тех пор я продолжаю активно инвестировать, стоимость моего портфеля превышает 3.2млн р. и в этой статье я хочу подвести промежуточные итоги моей 4х летней инвестиционной деятельности и ответить на один важный вопрос: "Стоит ли вообще начинать инвестировать в российский фондовый рынок?".

Мой портфель

Я открыто показываю состав своего портфеля и делюсь всеми своими результатами. Данные за 4 года инвестирования вы можете видеть на скрине:

Общая стоимость портфеля 3 262 547р

Прибыль +469 509р

Среднегодовая доходность +14,2%

В портфеле 30 дивидендных эмитентов. Я использую дивидендную стратегию инвестирования и основная цель-это создать пассивный источник дохода за счет выплат с акций.

На данный момент, мой портфель приносит мне в среднем ежемесячно около 28000р

На какие суммы ежемесячно я пополняю свой счет?

Когда я только начал инвестировать, действовал очень осторожно, да и, честно сказать, не было лишних свободных денег. В итоге, в первый год инвестирования, в среднем ежемесячно я пополнял счёт на 9000р.

На скрине 2020 год:

А вот так уже выглядит в плане ежемесячных пополнений 2023 год:

Среднемесячная сумма пополнений составила около 160 000р. Всплеск на графике в августе-это моё пополнение сразу на 1.1 млн р.

Как видите, начинал я совсем с небольших сумм, всего по 9000р в первый год я мог позволить себе откладывать и покупать на эти деньги акции. Но, со временем, мои доходы выросли и, как я считаю, все это благодаря изменению моих целей, приоритетов и отношению к деньгам.

Есть ли смысл инвестировать?

Мне часто в комментариях пишут: "Ты мог бы свои 3.2млн р положить в банк под 14-15-16% и получать по 30-40т.р без всех этих напрягов и заморочек с инвестированием!". Люди, которые пишут такие комментарии, не учитывают важного факта-мой капитал создавался постепенно и если бы я изначально создавал его в депозите, у меня не было бы столько денег на счету и такой доходности (14% среднегодовая).

Депозиты не выгоднее инвестиций. Так кажется сейчас лишь потому, что ключевая ставка в моменте очень высока 16%, но она не будет такой всегда. В феврале 2020 года, когда я начал инвестировать, ставка ЦБ была на уровне 6%! Отсюда можете прикинуть, какие были ставки по депозитам - это около 4-4.5% годовых.

Поэтому, отвечая на вопрос: "Есть ли смысл в инвестировании?" - ДА, он есть! Но только в том случае, если у вас есть долгосрочная цель - это создать капитал и вы готовы к тому, что на это уйдёт определенное время, а результаты будут видны не сразу.

У Уоррена Баффета спросили: "Вы - второй богатейший человек в мире. Почему люди вас не копируют?". На что Баффет ответил: "Потому что никто не хочет богатеть медленно".

Быстро капитал не создаётся. Даже если вы гениально талантливы и удачливы и прилагаете огромные усилия, для некоторых результатов просто требуется время и этого никак не изменить. Вы не сможете получить ребёнка через месяц, даже если заставите забеременеть девять женщин! (Уоррен Баффет).

Эффект от действия сложного процента в полной мере проявляет себя лишь через 5-7 лет. Поэтому инвестиции требуют времени и если вы к этому не готовы, тогда вам стоит заняться чем то другим, например, бизнесом.

Заключение

Я считаю, что инвестирование изменило мою жизнь в лучшую сторону. У меня появилась четкая, реальная, долгосрочная цель и понимание, как её достичь. Каждый месяц я вижу, как к ней приближаюсь. Мои доходы растут, как реальные, на официальной работе, так и пассивные. И что самое важное, мне искренне нравиться заниматься инвестированием, я чувствую отдачу (финансовую, в первую очередь!) от своей инвестиционной деятельности, мне это интересно и доставляет удовольствие!