Продолжаем знакомиться с книгой Томаса Майера "Признак инфляции. Мировая история денег и стоимости".

Ссылка на предыдущую часть.

Коротко для ЛЛ: золото стало королём денег, но амбиции государств и мировая торговля низвергли его с трона.

Исторически человечество предпочитает металлы в качестве средства обмена. Но металлов много. Какой из них предпочесть? Желательно, чтобы он не портился. И не был слишком распространён. Из всего обилия остаётся не так уж много: медь, серебро, золото. И в самом деле монеты чеканили чаще всего из этих металлов. Но в конце концов "выиграло" одно лишь золото.

Тому есть объяснение. Золотом пользовалась Британская империя, которая долгие годы господствовала в мировой торговле. А почему они сами пришли к нему? Изначально монета чеканилась и серебром, и золотом. Но проблема была вот в чём: соотношение золота и серебра к номиналу монеты должно отражать реальную цену металла на рынке. Если одного из металлов в какой-то монете присутствует больше, чем то, что написано на решке, то её начнут переплавлять на металл, который потом будут сбывать за монеты из другого металла. Задачу возложили на плечи достопочтенного Айзека Азимова Ньютона, который в юности интересовался металлургией и даже алхимией. Друган устроил Айзека по блату надзирать за королевским монетным двором. Тот не подкачал и забабахал внушительный трактат в обоснование правильного соотношения. И, несмотря на то, что на континенте золото за серебро меняли в соотношении 1:15, он в своём трактате насчитал 1:15,5. Ему поверили на слово и стали делать серебряные шиллинги и золотые гинеи, исходя из этого соотношения. На самом деле он жёстко прокололся, что привело к тому, что европейские купцы вывезли из Англии все шиллинги. Дни биметаллизма закончились. Сильные деньги вытеснили слабые. В истории это происходило многократно.

Участие в мировой торговле, основанной на золотом стандарте, накладывает на страну определённые ограничения. Если золота (и денег) в стране мало, то цены автоматом падают. Ведь не хватает у населения на всё подряд. При этом соотношения между ценами отдельных товаров остаются прежними. Эти подешевевшие товары можно вывезти и продать за границей. Привезя оттуда золото в качестве платежа. Золота в стране становится больше, цены начинают расти. Это называется золотой автоматизм, и его открыл ещё английский философ Дэвид Юм. Схема работает в обе стороны: если золота много, то цены растут, вместе с ними растёт и импорт, вымывая из страны золото и выравнивая баланс.

Нет сомнения, что участие в торговле приводит к обогащению страны. Автор склонен говорить при этом "всегда", я же считаю, что условия торговли могут быть несправедливы. И то, что Китай и Индия прозябали сотни лет - это не из-за того, что они не поддерживали золотой стандарт, и из-за несправедливых договоров, навязанных им Западом. Впрочем, о том, что золотой стандарт - симптом, а не причина экономического развития, говорил ещё английский премьер Дизраэли в 1895 году. Надо отдать Томасу должное - он упоминает об этом.

До Первой мировой в условиях гегемонии Британской империи всё шло, как по маслу. Центральные банки проводили согласованную политику, и если у кого-то кончались средства - тому помогали. Относительно мирный ход истории этому помогал. А потом грянула Первая мировая...

Необходимость финансирования военных расходов заставила европейские страны отойти от золотого стандарта и включить печатный станок. Инфляция в два десятка процентов не заставила себя долго ждать. Когда война кончилась, к стандарту попытались вернуться. Но времена согласованного концерта центробанков ушли. Отношения между странами были пропитаны завистью и ожесточённостью. Французы не платили по своим долгам Британии под девизом "бош заплатит за всё" по совершенно нереальным репарациям. Британия ждала в свою очередь проплаты Франции и сама не платила Штатам, которые во всей этой ситуации чувствовали себя обманутыми.

Война послужила катализатором роста экспорта США в разрушенную и обескровленную Европу. Золотой автоматизм подразумевал, что в условиях притока золота в страну цены должны были вырасти. Но этому противодействовала политика ФРС. Это было что-то новое: система, созданная, чтобы служить кредитором последней надежды, получила применение для сдерживания инфляции. В таких условиях золото продолжало течь за океан, и европейские страны стали ещё острее ощущать его недостаток. Британия пыталась удержаться в золотом стандарте, установив довоенное содержание золота в фунте. Это стоило ей дефляции, но не помогло восстановить конкурентоспособность экономики.

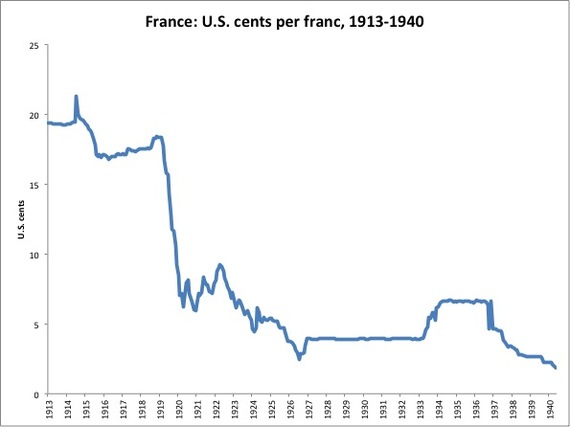

Франция же сдалась довольно рано и в разы девальвировала франк уже в середине двадцатых, включив печатный станок для покрытия госрасходов. Это помогло французскому экспортёру. Вдобавок были снижены налоги, и как результат капиталы потекли в страну рекой. Так французы невольно смогли вернуться к золотому стандарту.

Обменный курс французский франк - доллар

Обратите внимание на полочку, начиная с 1926 года - это оно.

Германская валюта сгорела в гиперинфляции 1923 года. Но вместе с ней сгорел и гигантский госдолг. Высокие процентные ставки сделали страну интересной для международного инвестора, особенно на фоне низких ставок в США, которыми те пытались помочь Британии.

Дешёвый доллар помог раздуть пузырь на фондовой бирже Штатов, что вылилось в конце концов в Великую Депрессию, когда ФРС решила обратить процесс, подняв ставки. Так впервые в истории включился долларовый пылесос, собирающий капиталы обратно в США.

Правительство Веймарской республики встало перед неразрешимыми проблемами: американские капиталы ушли, а необходимость платить репарации – нет. США и Франция обездвижили золото в своих хранилищах, выключив золотой автоматизм. 8 мая 1931 года обанкротился венский Creditanstalt Ротшильдов. Резервы немецкого Рейхсбанка испарились в условиях паники, царившей среди инвесторов. Все доставали кэш. Вы думаете, немцам кто-то помог? Ага, как же. Коллапс немецких и австрийских финансов возвестили приход Великой Депрессии в Европу и конец золотого стандарта.

19 сентября Британия прекратила конвертацию фунта в золото. Начались конкурентные девальвации, которые позже назвали словами Адама Смита beggar-thy-neighbour: разори ближнего своего.

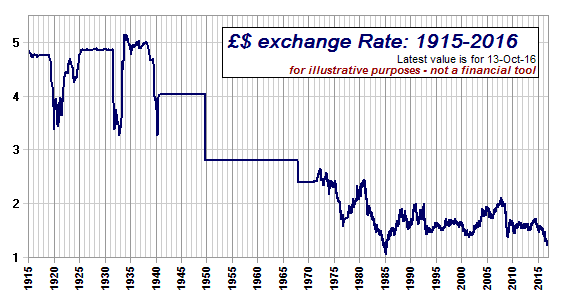

Обменный курс фунт-доллар

Обратите внимание: до Первой мировой полочка, потом военная инфляция, потом снова полочка на примерно той же высоте - это англичане восстановили конвертируемость фунта, а потом пошло-поехало вплоть до Второй мировой.

За океаном свежеизбранный Рузвельт девальвировал доллар к золоту, предварительно изъяв его из частных рук. Начиная с 30 января 1934 года, за унцию стали давать 35 «зелёных». В сентябре 1936 года "посыпался" французский франк. Чтобы прекратить дальнейшие конкурентные девальвации, США, Британия и Франция заключили в том же месяце трёхстороннее соглашение. С ним и вошли во Вторую мировую: Германия, которую никто не спасал, нашла свой выход из кризиса.

Не успела окончиться война, как в Бреттон-Вудсе в 1944 году были заложены основы послевоенного финансового хозяйства. Декстер Уайт продавил американскую концепцию: доллар сохраняет свою привязку по курсу 35 за унцию, а все остальные валюты участников системы привязываются к доллару более-менее жёсткими курсами (плюс-минус 1%). Для устаканивания дисбалансов был организован Международный Валютный Фонд. Он помогал с деньгами проблемным странам, но взамен налагал на тех определённые обязанности. Страны с профицитом никаких штрафных санкций не несли (!). Чтобы предупредить дестабилизацию системы вследствие движения капитала (как это произошло в тридцатых), на движения эти были наложены ограничения.

Первоначально платёжный баланс был, как и после Первой мировой, в пользу США. Но по мере восстановления европейских экономик капиталы потекли в другую сторону. По идее, американцы должны были поднять процентную ставку, чтобы остановить процесс, но они не стали этим заниматься из опасений задушить рост. Более того, бельгийско-американский экономист Роберт Триффин обнаружил в системе врождённый дефект. Случись американцам поднять процент для восстановления баланса, это включило бы долларовый пылесос по всему миру с новой рецессией как следствием. Если же ничего не делать, то поток дешёвых долларов рано или поздно вызовет недоверие к ним с тем следствием, что обладатели зелёных бумажек предъявят их для получения золота по фиксированному курсу 1:35. Триффин предложил для разрешения парадокса, названного его именем, создать дополнительную резервную валюту, но взамен крупнейшие финансовые державы организовали в Лондоне «золотой пул» для сглаживания колебаний цены жёлтого металла. Этот пул к 1968 году успешно исчерпался, и лишь через год увидела свет новая валюта под названием СПЗ.

Но ей не суждено было спасти золотой стандарт. Как и в межвоенное время, борьба за металл привела его к концу, и как и тогда, решающую роль сыграли США и Франция. Штаты стали масштабно тратиться на войну во Вьетнами и на социалку. Это привело к политике «лёгких денег» со стороны ФРС. Дефицит закрывали свеженапечатанными долларами.

Французы же в лице генерала де Голля стремились восстановить былую гегемонию в Европе, и в этом им должен был помочь золотой стандарт. Они быстро просекли, что эмитент мировой валюты будет впредь без проблем закрывать свои дефициты, наводняя мировую экономику зелёными бумажками, которые их получатели будут вкладывать в его же долговые обязательства. С 1965 года Франция стала накапливать золото, которое год спустя составило уже 70% резервов страны. А в 1971 году, когда в Нью-Йорке причалил фрегат, присланный за золотом в обмен на зелёные фантики, доля золота в резервах составила уже 92%.

Вслед за французами зашевелились и британцы, 11 августа забравшие свой металл из Форт-Нокса. Система рухнула четыре дня спустя, когда Никсон объявил о прекращении золотой конвертации доллара. Началась эра плавающих валютных курсов, в которой мы и живём сегодня. О ней – в следующей части.

------------------------------

Я рассказывал уже эту историю, и неоднократно, в рамках прошлых обзоров. Каждый уважающий себя автор считает своим долгом рассказать о том, что было, чтобы объяснить то, что есть. И каждый раз удаётся выяснить что-то новое. Как, например, про роль имперских амбиций Франции в качестве катализатора валютных кризисов. Видно, что Томас хорошо разбирается в предмете: кто не разбирается, тот не смог бы так доходчиво изложить. Выпадание отдельных деталей, как то уход из обращения золотых монет и переход на слитки после Первой мировой, не влияет на цельную картину. Респект!