Консервативный подход к рискованным инструментам. Или долгосрочное инвестирование в акции, на основе фундаментального анализа. Мой подход.

Акции это высокорисковый инструмент, с большой волатильностью, который при правильном подходе, на долгосрочном горизонте может принести хорошую доходность.

Прежде всего, надо понимать, что никто не даёт никаких гарантий на фондовом рынке. Если вы выбираете акции как инструмент для вложения денег, вы должны провести анализ компании, оценить риски, доходность и самостоятельно принять решение. Потому что акции не обещают расти, не обещают падать, у них нет никакой фиксированной доходной ставки, нет никаких гарантий. Покупая акции вы делаете ставку на бизнес, со всеми вытекающими.

Почему я выбрал для себя как основу фундаментальный анализ компаний и что это такое.

Обращаемся к Википедии:

Фундаментальный анализ — это метод оценки компаний и их ценных бумаг на основе анализа финансовой и бухгалтерской отчетностей и других факторов, влияющих на стоимость бизнеса.

Всё элементарно, бизнес можно оценить только по его финансовым показателям. Всё остальное: теории, загадки и предположения, без которых конечно никуда к сожалению, но базис это циферки и денюжки.

Есть финансовая отчётность и в ней написано насколько эффективен менеджмент компании, на сколько дорого сейчас стоит этот бизнес, как он обращается со своими долгами, растёт он или стагнирует. Только написано там всё не словами, а цифрами. И эту финансовую отчётность компании на МосБирже выпускают каждый квартал. Наша задача убирать лишнее и вычленять нужное из этих бухгалтерских хитросплетений.

Теперь на счёт горизонта инвестирования. Почему долгосрочный горизонт это залог успеха. Потому что это ставка только на бизнес! При инвестировании в долгосрок вы убираете краткосрочные колебания цены, и даже наоборот пользуетесь этим. Почему рост не линейный, и почему возникают краткосрочные колебания это тема для отдельного поста. Но если коротко, то краткосрочные колебания зависят только от настроения людей.

Люди боятся, люди радуются, люди выводят деньги на свои нужды, люди смотрят новости, слушают советы своих близких и знакомых. Но когда люди видят в финансовой отчётности рост выручки или прибыли которые превосходят их ожидания.. реакция одна, они покупают чтобы заработать.

Поэтому если компания растёт и развивается, нас не интересуют краткосрочные колебания, мы знаем что на бизнес это не оказывает никакого влияния. Это просто настроение людей, а предсказывать настроение людей это.. сложно.

Итог: - Акции это риск

- акции это бизнес

- бизнес это цифры в финансовой отчётности

- 2+2=5 для математика плохо, для инвестора сверхприбыль

- долгосрочный горизонт инвестирования убирает риск краткосрочных колебаний и оставляет только финансовые показатели бизнеса

Капитализация российского фондового рынка может удвоиться к 2030 году! В четверг на послании президентаФедеральному собранию прозвучало весьма амбициозное заявление о возможном удвоении капитализации российского рынка акций через 6 лет! Много это или мало? И вообще, возможен ли такой рост? Давайте поразмышляем над этой перспективой и оценим реалистичность данного прогноза.

График (Mon) индекса ММВБ

Чтобы оценить будущие перспективы и возможности рынка, сначала нужно хотя бы обратиться к историческим данным и посмотреть, на что этот рынок был способен в ближайшем прошлом. И вот давайте посмотрим, какая там была динамика.

Например, как видите из графика, за последние 10 лет индекс ММВБ как раз и удвоился с 1500 до 3200 пунктов. Ну, если быть точным, вырос на 113%. Как считаете, это много или мало? Я думаю, что мало. А если быть честным, то совсем мало, ибо за это же время курс доллара вырос на 164%. То есть получается, что в твердой валюте российский рынок не то что не вырос за 10 лет, он вообще упал!

Это прекрасно подтверждает и индекс РТС, который рассчитывается в долларах и сейчас расположен существенно ниже уровня начала 2014 года. Однако, например, индекс S&P500 за этот же период времени вырос почти в 3 раза, а индекс Nasdaq вообще в 5 раз и причем в долларах. Так что, очевидно, что российский рынок в твердой валюте за последние 10 лет оказался совсем непривлекательным.

Но во вчерашнем послании речь явно шла о капитализации рынка в рублях, а не в твердых валютах, так что и рассматривать мы его перспективы будем именно в рублях. И тут как видите, перспектива есть, ибо хоть рост рынка в последние годы и не был столь значительным, но его капитализация за 10 лет как раз и удвоилась. Правда, если же мы оценим рост рынка за 6 последних лет, то тут даже в рублях картина нерадужная — индекс вырос всего на 37%, в то время как курс доллара вырос аж на 60%! Как говорится, делайте выводы.

И все-таки, сможет ли российский рынок прибавить 100% к капитализации в следующие 6 лет? Чтобы ответить на этот вопрос, надо понять, к чему именно привязан рост рынка? Опять же обращаемся к истории и видим, что российский рынок в основном растет на фоне роста курса доллара, денежной массы М2 и роста цены на нефть. Именно с ростом их значений и связаны все большие скачки вверх акций РФ, как это было, например, в 2023 году. То есть в основном, рынок растет на обесценивании рубля. Так какие же у нас перспективы?

Как вы знаете, нефть сейчас стоит выше $80 за баррель. Расти ей дальше вверх, да еще продолжительно, причин пока нет и вряд ли появятся, так что этот фактор роста рынка уже, видимо, не поможет акциям расти, разве что временно. Скорее, наоборот, в случае падения нефти российский рынок может обвалиться.

С курсом доллара же все понятнее, он будет расти и дальше, поводов для какой-то большой коррекции там нет. Правительство уже испробовало все методы для укрепления рубля. Дефицит валюты, видимо, будет только нарастать, как и дефицит бюджета, и в какой-то момент доллар снова преодолеет отметку в 100 рублей. Пока же, как писал ранее, у рубля еще есть время для небольшого укрепления, почему я и распродал на прошлой неделе все контракты по фьючерсу на доллар в области 92.5-93 р. в ожидании коррекции курса к 90 р., которые покупал еще по 88 рублей в январе.

С уверенным пробоем же 92.5 р. курс, скорее всего, взлетит к 98-100 р., эта первая цель роста. Цена какое-то время постоит там, а затем, видимо, и снова пробьет уровень 100 р., о взлете к которому с 82 р. прошлым летом я предупреждал еще в июне 2023 года. Тогда из-за роста ставки ЦБ и введения продажи валютной выручки удалось сдержать девальвацию выше психологического рубежа, но в этом году это уже вряд ли получится. А рост курса может подтягивать вверх и акции, ибо компании у нас в основном экспортные, а их выручка в рублях привязана к валютному курсу.

С денежной массой тоже все понятно, она за последние два года выросла на 40% и будет расти и дальше. Несмотря на то, что ЦБ активно борется с инфляцией высокой ключевой ставкой, печатный станок продолжает работать и разгонять инфляцию, которую никак не получается остановить. Собственно, еще в декабре я подробно объяснял, почему инфляция будет продолжать разгоняться, и почему ЦБ не сможет начать снижать ставку раньше третьего квартала 2024 года, что 16 февраля наконец-то заявил и сам ЦБ.

Так что факторы роста рынка на ближайшие годы, действительно, есть, однако, насколько высоко они смогут его поднять — очень хороший вопрос! Ведь есть и масса других факторов, которые говорят о том, что в ближайшие годы рынок может вполне падать, а не расти: это риски бюджетного кризиса, кризиса на рынке недвижимости, повышение налоговой и долговой нагрузки предприятий, различного рода ограничения компаний, рост издержек и много чего еще. Собственно, сам глобально пока еще остаюсь за коррекцию рынка акций. Сейчас как и раньше, рассчитываю, что индекс сначала упадет хотя бы к уровню 2800, однако, пока он продолжает колебаться в диапазоне, который, кстати, думаю, уже завершится в марте. Считаю, что рынку нужна разгрузка перекупленности, и не исключено, что в этом году она все же произойдет.

А сейчас хочу обратить ваше внимание на еще один момент в послании президента. Он заявил, что капитализация российского фондового рынка к 2030 году должна удвоиться по сравнению с нынешним уровнем и составить 66% ВВП.

И вот тут у меня возникает вопрос: а что это вообще значит? С какой стати капитализация должна составить 66% ВВП? Меня одного это смущает? Почему никто не задался вопросом, а почему именно 66%? Даже ни в одном СМИ не нашел. Давайте попробуем разобраться, а что президент вообще имел в виду?

Капитализация рынка РФ в конце прошлого года составляла примерно ₽57 трлн. Номинальный же объем ВВП в 2023 году составил ₽171 трлн. То есть капитализация рынка составляет 33,3% от ВВП. И если капитализация рынка с нынешнего уровня удваивается к 2030 году, как и было заявлено в послании, то тогда она может составить ₽114 трлн. Это как раз 66% от ₽171 трлн. Но, простите, а ВВП что, к 2030 году не вырастет что ли? То есть в ближайшие 6 лет рынок будет расти на неизменном ВВП? Это каким образом? Я куда больше поверю в стагнацию индекса на 6 лет, чем в отсутствие роста ВВП.

Или же он имел в виду, что капитализация рынка акций в 2030 году составит 66% от ВВП в 2024 году? А в чем тогда вообще смысл этого сравнения? Зачем нам сравнивать будущую капитализацию с ВВП из прошлого? Или это все просто спекуляция цифрами?

Можно оценивать текущую капитализацию рынка с текущим значением ВВП и их динамику в прошлом. Но сравнивать капитализацию рынка в будущем с ВВП из прошлого как бы вообще нет смысла! Это ни о чем не говорит. В общем, эта добавочка с ВВП, на мой взгляд, выглядит странно. Возможно, сама формулировка была неверной, и имелось в виду что-то другое.

Однако если рынок акций удваивается, то получается, что индекс достигнет 6500 пунктов к 2030 году. В целом, даже если он еще раз круто упадет, это не является каким-то совсем фантастическим прогнозом. А в случае развития инфляционного кризиса, к 6500 мы придем даже быстрее, чем к 2030 году. Тут все будет зависеть от того, сможет ли ЦБ побороть инфляцию или же развитие фондового рынка пойдет по опасному инфляционному сценарию. И вот об этом мы скоро еще поговорим в отдельном обзоре.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, судя по динамике рынка акций за последние шесть лет, прогноз на рост рынка в два раза в следующие шесть лет звучит довольно оптимистично, но, в целом, не является абсурдным, ведь под влиянием определенных факторов роста индекс, действительно, может удвоиться. Однако весьма вероятно, что это удвоение произойдет лишь в рублях на фоне удвоения курса доллара, как это происходило и раньше.

Вышел отчёт Мечела за 2023 год. Компания публикуется теперь раз в полгода, поэтому интересно посмотреть, что происходит с моей одной из ''любимых'' компаний на ММВБ.

📌 Что в отчёте?

— Производство. Производство стали и чугуна снизилось на 2% до 3.5 и 3.2 млн тонн соответственно, а добыча угля упала на 8% до 10,3 млн тонн. Для Мечела это абсолютно нормальная тенденция последних лет по снижению производства. Хорошая компания, да? Нет ❌

— Финансы. В 2022 году был эффект высокой базы, поэтому выручка упала на 22% до 406 млрд, а прибыль на 64% до 22 млрд. Не так плохо, учитывая, что в 1 полугодии был убыток, но в четвертом квартале компания заработала всего 3 млрд рублей.

— Долг. Основная проблема компании - это огромный долг, который съедает значительную часть операционный прибыль, сократившись всего за год всего на 8 млрд рублей до 232 млрд рублей. Это еще повезло, что договорились с Газпромбанком простить долга на 25 млрд рублей. Основная проблема, что у компании 34 млрд короткого долга, который надо как-то погасить и видимо будут привлекать снова долг, только под более высокую ставку ⛔️

— Дивиденды. Не верю в то, что компания заплатит хоть какие-то дивиденды, так как это было минимум странно со стороны кредитора в лице Газпромбанка прощать часть долга, а компания при этом находит деньги на дивиденды ❌

📌 Что дальше?

Если откинуть мою личную неприязнь к Мечелу, то с компанией произошло несколько позитивных событий:

— В индекс включили. Компанию включили в индекс ММВБ, что подняло котировки вверх

— Долг простили. Газпромбанк простил часть своего долга, что улучшило финансовое положение компании

— БКС попампил. Компания частично взлетела на рекомендации брокера БКС, который нашел в ней особый "потенциал"

На этом позитив заканчивается, и начинаются негативные моменты:

— Налоги. Непонятно какие налоги будут введены на угольщиков, информации точной пока нет, но дополнительные налоги почти наверняка будут.

— Внесли с SDN-лист. После последних санкций США компания была добавлена в SDN-лист, ничего хорошего в этом нет, так как это осложнит операции с зарубежными контрагентами.

📌 Мои действия по Мечелу

Я пытался безуспешно шортить Мечел, так как считал котировки сильно завышенными, но ничего не заработал на своей авантюре, но и не потерял, поэтому бог с ним. Обидно, что компания начала активно падать в последнее время, когда я закрыл свой шорт, но ничего страшного, еще отыграюсь 😀

Вывод: ни какой речи о покупке в лонг тут речи быть и не может, так как ничего хорошего ни с операционной, ни с финансовой точки зрения в Мечеле нет ❌

ВТБ был пионером в привлечении внимания акционеров к продуктам банка. До него никто так не делал, и это особенно удивительно, ведь в остальном, банк не может похвастаться тем, что находится в авангарде. Хотя логично, ведь IPO ВТБ – первое народное.

Историческая справка: IPO ВТБ состоялось в мае 2007 года. Банк разместил свои акции по цене 13,6 копеек среди 120 000 человек. На тот момент – это самое большое IPO по числу участников физических лиц. На сегодняшний день цена акций 2,4 копейки (-82%). За 17 лет банк выплатил дивидендами в сумме 1,7 копеек на акцию (12,5%). В 2012 году ВТБ проводил выкуп акций у участников Народного IPO. Главные условия: не более 500 тысяч рублей, и не продажа тех самых акций ранее

Что дает ВТБ своим акционерам?

От 45 млн. акций (1 080 тыс. рублей) – бесплатную опцию Привилегия: премиальные карты, бесплатное страхование, помощь на дорогах. За бизнес-залы и такси придется выполнять доп. Условия по минимальной сумме на счетах

От 450 млн. акций (10,8 млн. рублей) – бесплатный Прайм (самый крутой сервис от банка). https://private.vtb.ru/

Скидка на страховку идет по промокоду. Но оказалась доступна и мне (акционером ВТБ не являюсь)

В целом, другие банки дают особый статус на суммах от 2 млн рублей (private начинается от 15). И за это не надо покупать акции конкретного банка – можно держать их в любых инструментах: вклады, брокерский счет, все что угодно.

Делимобиль

Совсем недавно открылся клуб акционеров Делимобиля – Деликлуб, дающий разные привилегии в зависимости от числа акций. Чтобы стать обладателем золотого статуса достаточно всего 400 акций (113 тысяч рублей). Взамен акционеры получают 15% кэшбэк за поездки, доступы к особым автомобилям, доп.минуты бронирования, и многое другое.

Будет ли более внимательный разбор аварийных случаев – не уточнили.

Интересно, что Делимобиль предлагал особые условия с самого начала выхода на биржу. Мы не только про акции: при первом размещении облигаций, Дели дарил по 200 бонусов за каждую облигацию (не больше 5000 на человека)

Белуга

Приобретая акции NOVABEV – вы получите статус Эксперта в программе лояльности ВинЛаб (WinClub). Не сказать, что фантастически щедрое предложение: такой статус можно получить за сумму покупок 40 000, но все равно приятно.

Тем более, компания активно растет. Растет и стоимость их акций:

Калужский Кристалл

Интересно, что собственник завода Калужский Кристалл (Павел Победкин) позиционировал IPO как поиск акционеров-потребителей продукции. Чтобы создать образ дружественного партнерства. Вот в этом видео. Но никаких привилегий при этом не предложил. Зато акции падают и теперь можно поучаствовать в амбициозных планах компании дешевле, чем на IPO

Пятерочка

У Х5 нет официальных привилегия для акционеров. Но мы нашли, скорее всего, первоапрельскую шутку:

Может быть речь о выделенных кассах в гипермаркетах? Или отдельный телефон, куда можно позвонить и пожаловаться на некачественный товар?

На самом деле, привилегии акционерам очень бы вписались в действующую программу лояльности «Пакет»,дающий привилегии и Перекрестках, Пятерочках, фирменных сервисах доставки (Впрок), и получать бонусы партнеров.

---

Вообще, современные и перспективные компании стараются общаться со своей аудиторией на понятном языке. Опять приведем в пример Делимобиль: аудитория – молодые, современные люди, которые с большой вероятностью еще не сталкивались с облигациями. Акции вроде понятно – часть компании, все дела. А что такое облигации? Предела лаконичности – на спец.сайте:

- мы выпустили бонды

- на них мы купим машины и сделаем сервис еще лучше

- а вы получите 14,5% годовых, что больше чем на вкладе

К сожалению, примеров таких свежих подходов мало. Мы как-то предлагали нечто подобное АФК Системе, они поблагодарили и улыбнулись, но как мы видим – спустя несколько лет так и не реализовали. А ведь такое свежее решение вполне в духе аудитории МТС, Детского мира, сети отелей Cosmos, Ozon (бесплатная премиум подписка, например)… Если абстрагироваться от Системы, то высокую лояльность от бонусов акционером могли бы получить все компании, нацеленные на розничную аудиторию (как потребители/акционеры): Сбербанк, Яндекс, Тинькофф, Магнит, Х5, МосБиржа, Ozon, М.Видео, Fix Price, Henderson, Аэрофлот…

Вообще, инвестором быть выгодно: помимо увеличивающегося числа «плюшек» от компаний – есть много бонусов и от брокеров/банков. Но это уже для богатых инвесторов. Мы о премиальных пакетах, дающие бесплатные посещения в бизнес-залы в аэропортах, бесплатные поездки в такси, расширенные кэшбэки, и прочее. Это уже совсем другая история… которую мы обязательно расскажем в канале Кот.Финанс

Глава Open AI был одним из главных героев прошедшего года: попытка совета директоров сместить его с должности гендиректора закончилась провалом и возвращением Альтмана в родной стартап. Сэм известен в индустрии как эффективным менеджер, который тщательно следит за своим распорядком. Рассказываем, как ему удается оставаться в форме.

Альтман, как принято в Кремниевой долине, одержим идеями продлить свою жизнь и избежать конца света. СМИ сообщали, что он готовился к различным сценариям апокалипсиса, приобрел участок на Гавайях, как и другие бизнесмены из IT: например, Марк Цукерберг до сих пор строит масштабный бункер, который позволит пережить конец света.

В обычной жизни Альтман внимательно относится ко всем аспектам своего дня, будь то сон, рабочий график или диета. Бизнесмен признавался, что утром выпивает большую порцию эспрессо сразу после пробуждения, но завтракает редко. Обычно он голодает большую часть дня в течение 15 часов.

Затем Сэм просматривает электронную почту и избегает ранних встреч, поскольку считает утреннее время самым продуктивным. Вместо этого он назначает встречи на вторую половину дня и организует их в крайнем случае. «Я считаю, что большинство встреч лучше всего планировать либо на 15-20 минут, либо на 2 часа», — признается Альтман.

По его мнению, рассчитывать встречи по умолчанию на 1 час неверно, поскольку это приводит к бессмысленной трате времени: незначительную проблему можно решить намного быстрее, а серьезный разговор не укладывается в часовой интервал. «90% случайных встреч, которые я провожу, — пустая трата времени. Однако остальные 10% действительно компенсируют это», — считает он.

Альтман всегда оставляет в своем графике место для случайных встреч и знакомства с новыми людьми и идеями, а также время для обдумывания новых идей. Бизнесмен предпочитает составлять рабочий график на бумаге и прописывает в нем, чего хочет достичь каждый день, месяц и год.

После обеда Сэм выпивает еще одну большую порцию эспрессо. С детства глава Open AI был вегетарианцем и часто пил протеиновые коктейли, хотя ненавидит их до сих пор. Альтман старается избегать слишком острых блюд и сахара, хотя признается, что любит сладкое и у него не так много силы воли, когда видит десерт. Три раза в неделю Сэм занимается силовыми тренировками.

Каждый квартал он делает анализ крови и дополняет рацион необходимыми элементами и витаминами, если в них нуждается. Например, он принимал препарат от диабета метформин, чтобы замедлить старение. Сэм не употребляет алкоголь и старается не есть слишком много перед сном.

Ложась спать, от включает трекер сна, предпочитает «холодную, тихую и темную» комнату с хорошим матрасом. По его словам, если ему недостаточно прохладно, от использует охлаждающую подставку и часто принимает небольшую дозу снотворного или марихуаны, чтобы быстрее заснуть.

Сэмюэл Харрис Олтмен, более известный как Сэм Альтман

Всех приветствую. На календаре 1 марта, наступление весны по своему греет душу и разум, кроме этого, я как всегда представляю вам на всеобщее обозрение ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

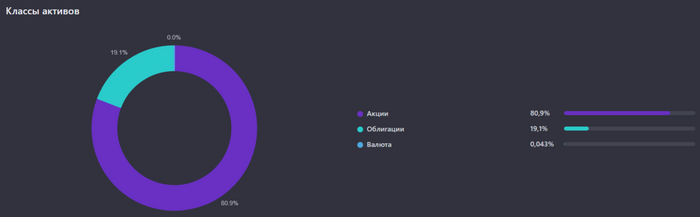

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в месяц в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации (доходность хотелось бы выше ключевой ставки ЦБ, но в среднесрочных бумагах - это редкость).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 2 счёта).

Распределение активов по классам.

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 4 раза (9,13,14 и 21 числа), вначале и середине месяца приобретал только облигации, новичок в моём портфеле:

🚢 ВСК 1Р-04R - Контейнерный терминал в морском порту Восточный, входит в группу Global Ports. Один из крупнейших на Дальнем Востоке России. Выпуск классический торгуется с эффективной доходностью 14,25% до даты 28.07.2028 (4,4 года). Размер текущего купона составляет - 59,84₽ (выплачивают 2 раза в год).

📲 13 числа поучаствовал в IPO Диасофта. Заявку размещал на 1₽ млн, в итоге получил 4 акции, аллокация ничтожная. Цена размещения была приемлемая (4500₽), конечно, хотелось заработать, но увы, продал данные акции по 6500₽ и забыл. Преимущества данного эмитента расписывал в своей статье, но по текущим ценам уже не стал бы брать.

IMOEX словил коррекцию и уходил ниже 3200 пунктов из-за 13 пакета санкций, удалось словить данный пролив 21 числа и прикупить нужных мне эмитентов. Также на БС была куплена Лента (300000₽, данную сумму в общем зачёте не учитываю, ибо спекуляция), это среднесрочная спекуляция под годовой финансовый отчёт компании, который будет в конце марта. Среднегодовая доходность портфеля на текущий момент составляет - 23,7%. Что же приобрёл?

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 42,7%

Среднегодовой рост дивидендов по активам. Отображаются первые 35 активов/категорий с самым высоким ростом.

Финансы

Я использую 2 накопительных счёта от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку) и новый от ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 19% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За февраль заработано 2000₽ кэшбэка, использовал 2 банка в получении каши Альфа-Банк и Тинькофф. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка и Тинькоффа с плюшками для вас.

Что по развитию и жизни?

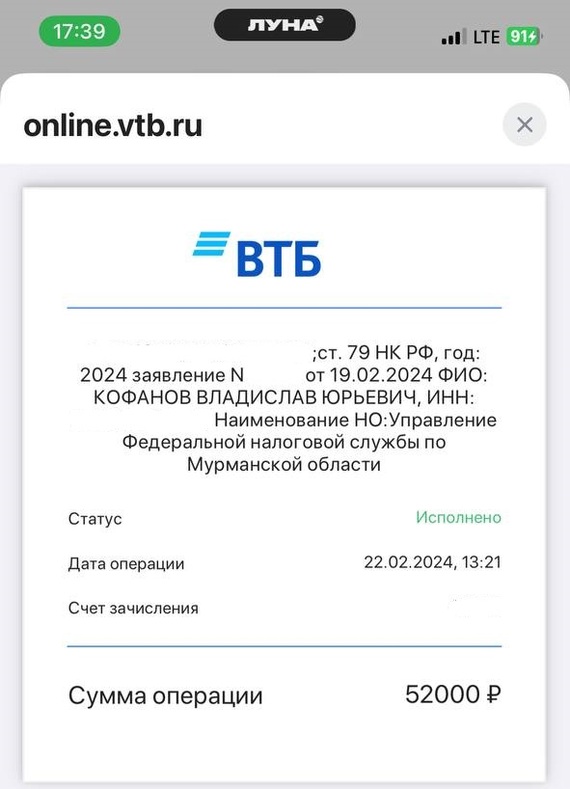

🗣 Хожу спорт-зал, поигрываю в шахматы, затюнинговал своё авто, счастливый, как младенец . Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, чего и всем желаю. Также получил налоговый вычет в середине февраля: 52000₽.

🗣 Продолжаю прослушивание книги: Капитал (Алексей Марков). Конспект творчества инвестора/писателя, мне заходит.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 4364 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Компания вчера опубликовала финансовые результаты за 2023 г. по МСФО. Разбираемся в отчёте и перспективах дивидендах.

Что с финансовыми результатами?

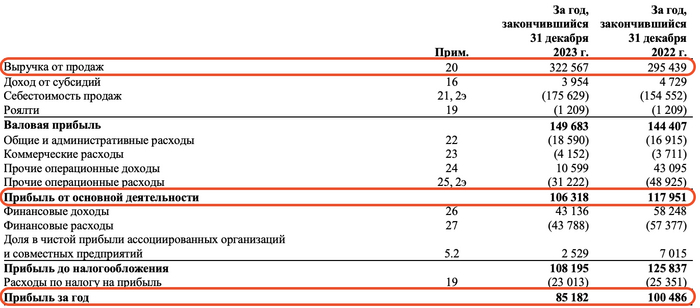

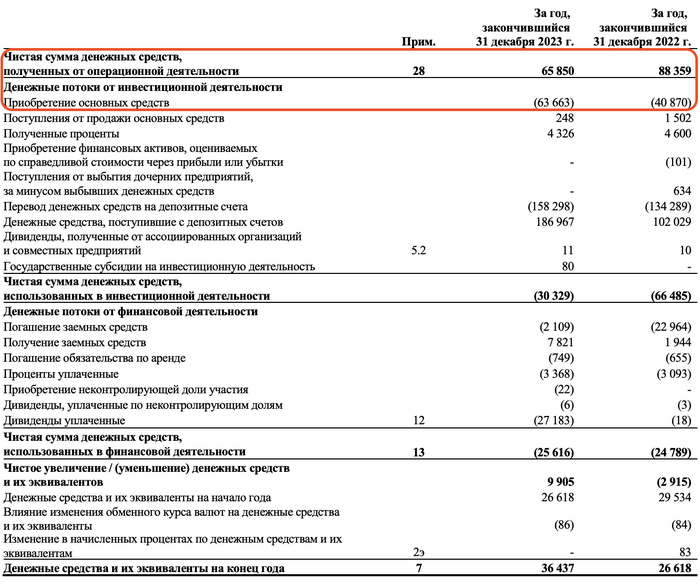

Выручка компании за год увеличилась почти на 9% и составила 326,5 млрд руб. на фоне снижения цен на алмазы и приостановки продаж в Индию на 2 месяца. В результате чего, у АЛРОСы образовались избыточные запасы алмазов.

Чистая прибыль сократилась на 15,2% по сравнению с 2022 г. – до 85,2 млрд руб. Падение прибыли обусловлено уменьшением прочих доходов на 32,5 млрд руб., а также снижением доходов от курсовых разниц и обязательной продажи валюты на 26,6 млрд руб.

На фоне роста капитальных затрат на 56%, свободный денежный поток составил 2 млрд руб. против 47,5 млрд руб. годом ранее. За II пол. 2023 г. и вовсе ушел в отрицательную зону.

Сколько дивидендов получит инвестор?

Исходя из дивполитики компании, АЛРОСА может направить дивиденды за II пол. 2023 г. в размере 2,1 руб. на акцию. Тем не мене, компания уже выплатила 3,77 руб. за I пол. 2023 г. – это 27,2 млрд руб.

Таким образом, выплата за первые шесть месяцев уже превышает свободный денежный поток за весь год более чем в 10 раз. В связи с этим, есть высокая вероятность невыплаты финальных дивидендов.

Мнение

Учитывая санкционное давление и низкие цены на алмазы, АЛРОСА оценена более чем справедливо. Я не вижу перспектив в акциях алмазодобытчика, сохраняю мнение прежним. Ремонтные работы рудника «Мир», санкции, экспортные пошлины, низкие цены на алмазы будут оказывать давление на свободный денежный поток в 2024 г. Таким образом, может снизиться дивидендная база в текущем году.

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.

Ещё в декабре я произвёл продажу акций Алросы, переложившись в НЛМК. На тот момент у меня накопилось множество "претензий" к алмазодобывающей компании (приостановка продаж алмазов, CAPEX, налоги, санкции и довольно не впечатляющие прогнозируемые дивиденды), конечно, во многом она не виновата и держится довольно стабильно на фоне внешних проблем, но из портфеля данного эмитента я исключил. Продал я данный актив в скромный плюс — 3%, по пути ещё получив дивидендную выплату — 3,77₽ на акцию. С момента продажи акции Алросы снизились на 40 копеек, акции же НЛМК выросли на 17% (ещё ожидаю сверх дивиденд, об этом я писал ранее в своих статьях по металлургам). Вчера вышел отчёт Алросы по МСФО за 2023 г. и я в очередной раз убедился, что сделал правильный выбор. Вот основные цифры из него:

💎 Выручка: 326,5₽ млрд (+8,8% г/г), данный расчёт с учётом субсидий

💎 Чистая прибыль: 85,2₽ млрд (-15,2% г/г)

💎 Прибыль от основной деятельности: 106,3₽ млрд (-10% г/г)

Как вы можете понять из отчёта приемлемый курс ₽ не помог компании в основной её деятельности, себестоимость продаж возросла из-за санкционного влияния, а временная приостановка продаж продукции во II полугодии 2023 г. (GJEPC временно приостановила распределение алмазного сырья на 2 месяца, поэтому запасы алмазов выросли на 61%, до 84,3₽ млрд), только усугубило положение компании. Из-за последнего пункта II полугодие вышло слабым по отношению к I полугодию 2023 г. (если сравнивать с прошлым годом, то там всё отлично, заметный % рост), но это было ожидаемо. Компания сократила долгосрочные займы (79,6₽ млрд, -20% г/г), но при этом нарастила краткосрочные из-за инвестиционной программы (55,8₽ млрд, +962% г/г). Чистый долг положительный, ибо денежные средства на счетах компании составили всего — 36,4₽ млрд (+36,8% г/г), свободный денежный поток сократился до — 2,2₽ млрд (годом ранее он составлял — 47,5₽ млрд) на это повлиял возросший CAPEX — 63,6₽ млрд (+55,8% г/г), причём активная инвестиционная деятельность была зафиксирована во II полугодии (от этого FCF был отрицательный — -17,4₽ млрд). Теперь давайте перейдём к рискам, которые ожидают эмитента:

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) по расчётам 2022 г. должно было обойтись в 126₽ млрд. В 2024 г. на выставке-форуме Россия на ВДНХ в презентации компании говорится уже о $1,8-2 млрд (затраты выросли почти в половину). CAPEX растёт (занимать приходится больше), а значит свободный денежный поток сокращается, это напрямую влияет на дивидендную базу эмитента.

💎 Налоги. Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд в 2023 г. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль — 1,5₽ млрд. Налоги могут возникнуть и в 2024 г.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Также США с 1 марта запретят импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября — от 0,5 карата. Издержки возрастут из-за логистики, плюс необходимо будет давать скидки на свою продукцию.

📌 Учитывая дивидендную политику компании, то выплата за II полугодие может составить — ~2₽ на акцию (2,8% дивидендной доходности при текущей цене). С учётом выплаты за I полугодие, то дивидендная доходность получается смехотворной, но это не главный минус. Капитальные затраты увеличились во II полугодии в 2 раза, чистый долг также непомерно вырос, всё это в будущем может заставить отказаться от дивидендов компанию. Помимо этого цена на сырьё может опять заставить Индию отказаться от приобретения алмазов в России, II полугодие показывает, как это может финансово повлиять на компанию, даже при хорошем курсе ₽.