"Сколько взял- столько отдал", но есть 292 нюанса

Показать полностью

1

Добрый день.

К своим годам 33 года набрал кучу кредитов и микрозаймов. Ситуация безвыходная.

Решением вижу только контракт с МО. Благо выплат должно хватить на закрытие всех обязательств.

Единственное, что переживаю, это 2 маленьких дочерей.

В армии не служил. Категория В.

есть ли шанс что отправят не в штурм?

Вчера ближе к ночи жене на госуслуги пришло письмо от пристава, в котором говорилось, что она должна 34500 рублей.

Взыскатель - коллекторы. Жена не в курсе что это и откуда.

Ну а дальше самое интересное - судебное решение приятно в конце 21 года, в документах - старая фамилия, которую жена сменила лет 16 назад.

указано, что это за просрочку по кредиту, но нет ни номера кредитного договора, да.. Вообще никакой информации о том, что это за долг нет.

Собственно вопрос, что делать дальше? До пристава дозвониться не получается.

Ехать туда.. Можно, да и нужно. Но жена работает в онкологии и не может просто так взять и не выйти на работу.

Что самое печальное - по номеру решения суда / номеру исполнительного приказа ни в сети ни на сайте фссп информации нет. Вообще. Ноль.

Если же на госуслугах попробовать посмотреть доп. информацию по делу - пишет что нет доступа.

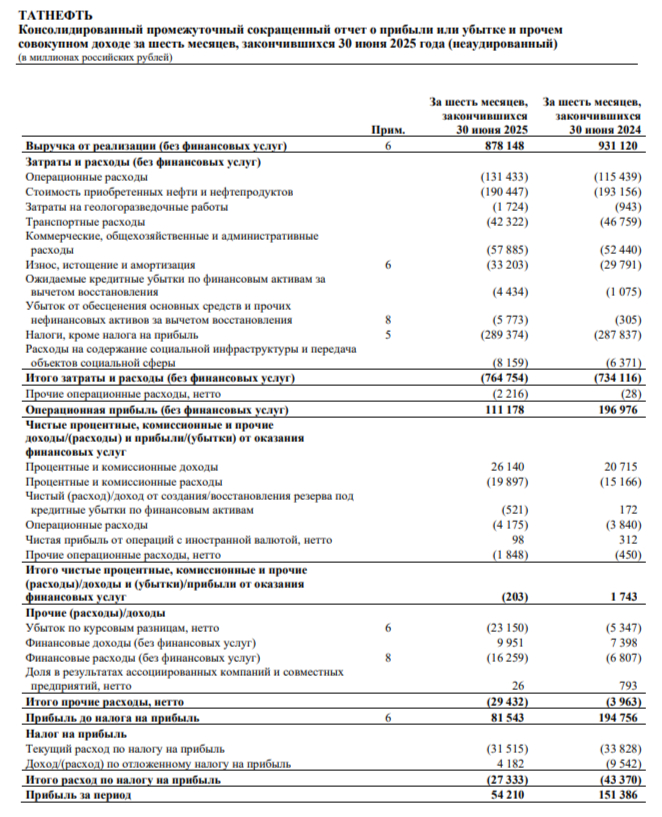

Татнефть опубликовала финансовые результаты по МСФО за I полугодие 2025 г. Отчёт получился провальным, ухудшение финансовых результатов читалось по многим метрикам. В отчёте есть как положительные стороны (сокращение payouta до 50%, снижение CAPEXa), так и отрицательные (возросшие % расходы, убыточность шинного бизнеса/Банка Зенит):

🛢 Выручка: 878,1₽ млрд (-5,7% г/г)

🛢 Операционная прибыль: 111,2₽ млрд (-44,4% г/г)

🛢 Чистая прибыль: 54,2₽ млрд (-64,2% г/г)

💬 Компания не предоставила операционных данных, но мы знаем, что РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, поэтому в 2025 г., начиная с I кв. происходила компенсация по добыче за ранее превышенные квоты, но со II кв. РФ уже начала наращивать добычу. По данным ОПЕК в июне РФ добыла нефти — 9,025 млн б/с (+41 тыс. б/с м/м). Проблема была сформирована в укреплении ₽ (средний курс $ за I п. 2025 г. — 86,9₽ vs. средний курс $ за I п. 2024 г. — 90,5₽) и снижении цены на Urals (средняя цена Urals в I п. 2025 г. — 59,2$, в I п. 2024 г. — 69,1$). Что же насчёт нефтепродуктов, то я разбирал полугодовой отчёт по НГД, демпферные выплаты за I п. 2025 г. составили 547 млрд (-44,5% г/г), катастрофическое падение по сравнению с 2024 г.

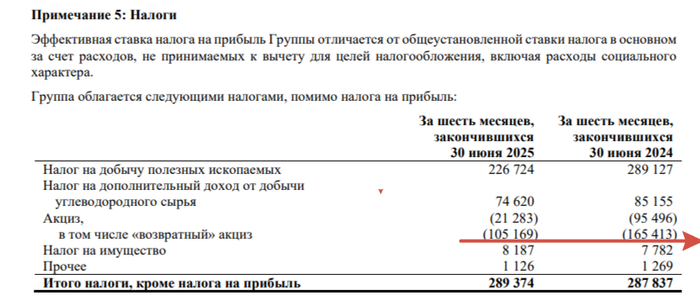

💬 По снижению выручки не должно возникнуть вопросов (цена сырья и крепкий ₽). Проблема остаётся в затратах и расходах — 764,8₽ млрд (+4,2% г/г, рост, вместо снижения), на рост повлияли несколько статей: операционные расходы — 131,4 млрд (+13,8% г/г, инфляция), админ. расходы — 57,9₽ млрд (+10,4% г/г, всё та же инфляция) и налоги, кроме налога на прибыль — 289,4₽ млрд (+0,5% г/г, государства тоже хочет кушать). Стоит отметить, как снизился возвратный акциз (это было ожидаемо, по тому же демпферу) — 105,6₽ млрд (-34,2% г/г). Как итог опер. прибыль просела на значимый %.

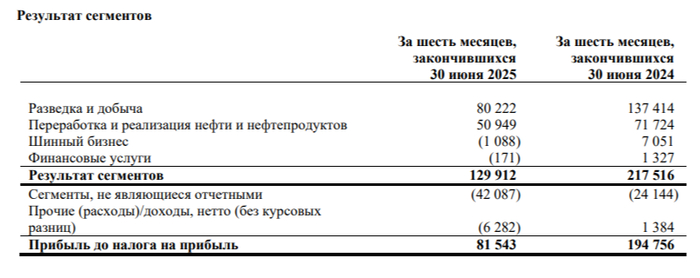

💬 Почему же тогда чистая прибыль ещё снизилась? Убыток по курсовым разницам огромен -23,1₽ млрд (год назад был убыток в -5,3₽ млрд, часть денежной позиции компании находится в валюте, укрепление ₽ не прошло бесследно). Разница доходов/расходов по % составила -6,3₽ млрд (год назад была прибыль в 591₽ млн, долговая нагрузка выросла кратно). Отмечу, что шинный бизнес стал убыточным -1,1 млрд (год назад прибыль в 7₽ млрд, но компания продолжает инвестировать в шинный бизнес: в январе 2025 г. приобрела 5% доли в УК казахстанского производителя шин Tengri Tyres и довела долю участия в данном обществе до 51%), как и финансовый -171 млн (год назад прибыль в 1,3₽ млрд, банк Зенит).

💬 Кэш на счетах эмитента снизился до 60,6₽ млрд (на конец 2024 г. — 117,4₽ млрд) в связи с выплатой дивидендов, долг вырос до 66,9₽ млрд (на конец 2024 г. — 13,3₽ млрд). Как итог, чистый долг положительный и это уже не есть хорошо.

💬 OCF снизился до 104,7₽ млрд (-47,5% г/г, это ещё с учётом того, что рассчитались по дебиторке и распродали запасы), с учётом сокращения CAPEXа — 65,6₽ млрд (-15,7% г/г, видимо долг нарастили по инвестиции), FCF составил — 37,7₽ млрд (-68,5% г/г). FCF хватает на выплату дивидендов — 16,2₽ на акцию, но мы уже знаем, что СД Татнефти рекомендовал выплатить 14,35₽ на каждый тип акций за I полугодие 2025 г. Компания направит 50% от чистой прибыли по РСБУ, если исходить от див. политике (50% от большего из ЧП по РСБУ или МСФО).

📌 В августе восьмёрка стран ОПЕК+ увеличили квоты на добычу в сентябре, Россия в сентябре сможет добывать 9,45 млн б/с. Цена Urals держится у 60$ за баррель, а ₽ не сильно ослаб (сейчас где-то 80₽ за $). Компания неожиданно нарастила долг, % расходы в I п. увеличились почти втрое — 16,3₽ млрд. Сокращение payouta до 50% это великолепно, наконец-то не платят повышенные. Снижение инвестиций тоже стоит занести в копилку, но взятие под это дело кредита под высокие % не есть хорошо. Компания во многом зависит от демпферных выплат, а они катастрофически падают.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

🛢 ГПН представила нам финансовые результаты за I полугодие и II квартал 2025 г. Сокращённый отчёт получился ожидаемо слабым, фин. положение эмитента продолжает ухудшаться, из-за этого аппетиты Газпрома (главный мажоритарий) по выплате дивидендов были сокращены, в прошлой разборке я предупреждал, что payout может сократится до 50%, но без сюрпризов по выкачке денег с "дочки" не обошлось:

🛢️ Выручка: I п. 1,8₽ трлн (-12,1% г/г), II кв. 884₽ млрд (-15,1% г/г)

🛢️ EBITDA: I п. 510,1₽ млрд (-27,6% г/г), II кв. 238,1₽ млрд (-32,1% г/г)

🛢️ Чистая прибыль: I п. 150,5₽ млрд (-54,2% г/г), II кв. 57,8₽ млрд (-65,8% г/г)

💬 Компания предоставила сокращённые операционные данные — добыча углеводородов увеличилась во II кв. на 4,5%, а объём переработки на 6%. РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, поэтому в 2025 г., начиная с I кв. происходила компенсация по добыче за ранее превышенные квоты, но со II кв. РФ уже начала наращивать добычу. По нефтепродуктам — демпферные выплаты за II кв. 2025 г. составили 143 млрд (-73,9% г/г), катастрофическое падение. Средний курс $ во II кв. 2025 г. — 80,8₽, в 2024 г. — 90,4₽, средняя цена Urals во II кв. 2025 г. — 55,5$, в 2024 г. — 70,6$.

💬 Думаю к падению выручки не должны возникнуть вопросы. Опер. расходы снизились до 792,1₽ млрд (-6,6% г/г, темпы сокращения меньше, чем в выручке). На это повлияли статьи: производственные расходы — 133,2₽ млрд (+5,7% г/г), амортизация — 112,1₽ млрд (+12,1% г/г) и транспортные расходы — 72,7₽ млрд (-5,5% г/г). Как итог опер. прибыль снизилась до 92₽ млрд (-52,4% г/г).

💬 Падение чистой прибыли ускорил убыток в совместных предприятиях (Арктикгаз, Славнефть и др.) -779₽ млн (годом ранее прибыль в 13,9₽ млрд), разница финансовых доходов/расходов -18₽ млрд (огромный долг и высокая ключевая ставка, годом ранее -4,8₽ млрд) и ускорившийся убыток в ~3 раза в прочих расходах -5,9₽ млрд (годом ранее -2,2₽ млрд). Курсовые разницы принесли +12,8₽ млрд (₽ значительно укрепился, некоторые долги компании номинированы в валюте, год назад +16₽ млрд).

💬 Кэш на счетах увеличился до 226,4₽ млрд (в I кв. 2025 г. — 132,8₽ млрд). Долг увеличился до 1,035₽ трлн (в I кв. 2025 г. — 936,1₽ млрд). Показатель чистый долг/EBITDA составил — 0,78x, выплата дивидендов в долг до добра не доводит.

💬 OCF снизился до 154,3₽ млрд (-39% г/г), падение сократил приток денег в оборотный капитал (+47,1₽ млрд vs. +22,4₽ млрд годом ранее, видимо, рассчитались по дебиторке и распродали запасы), CAPEX значительно сократили во II кв. — 43,8₽ млрд (-68,5% г/г), но не торопитесь аплодировать менеджменту ГПН за это действие, потому что 105,4₽ млрд были направлены на погашение строительства (видимо деньги пошли на проект Лахта-2). FCF во II кв. положительный 110,5₽ млрд (-3,2% г/г), FCF за I полугодие составил 37₽ млрд (-77% г/г), то есть свободных денег хватает на выплату 7,8₽ на акцию в виде дивиденда за I п. Но мы уже знаем, что СД ГПН рекомендует выплатить за I п. 2025 г. 17,3₽ на акцию, согласно див. политике основу для выплаты составляет чистая прибыль, но если раньше платили 75% от ЧП, то сейчас направили чуть более 50% (опять же дивиденды заплатят в долг).

📌 В августе восьмёрка стран ОПЕК+ увеличили квоты на добычу в сентябре, Россия в сентябре сможет добывать 9,45 млн б/с. Цена Urals держится у 60$ за баррель, а ₽ не сильно ослаб (сейчас где-то 80₽ за $). Долг компании перевалил за 1₽ трлн, а % расходы во II кв. увеличились в двое — 30,8₽ млрд. Сокращение payouta до 50% это великолепно, но дивиденды всё равно будут выплачены в долг (логичнее всего перейти на выплату от FCF), так же как и снижение инвестиций отлично, но 100₽ млрд были "изъяты" на игрушку Газпрома. Ситуация такая, что ГПН начинает превращаться по фин. положению в Газпром — печально.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

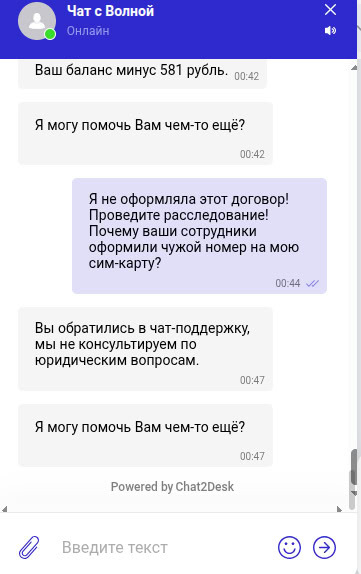

Моя мама, пенсионерка, не может удалить чужой номер оператора "Волна мобайл" со своих Госуслуг. У моего мтс есть опция "расторгнуть договор", а у Волны нет такой опции.

Там написано, что моя мама должна обратиться к мобильному оператору, чтобы расторгнуть договор! Ей оператор отвечает: "Для расторжения договора Вам необходимо погасить задолженность по номеру. Ваш баланс минус 581 рубль."

Моя мама не покупал этот номер и не пользовалась им! Как можно доказать, что этот номер кто-то продал, используя паспортные данные моей мамы? Помогите, пожалуйста!

Куда нужно жаловаться? Как правильно составить жалобу в МВД, Прокуратуру, Роспотребнадзор? У кого был такой же опыт и как вы решили эту проблему?

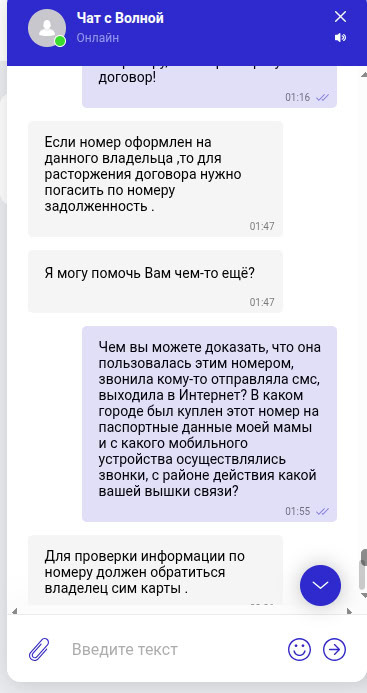

Чем мобильный оператор может доказать, что моя мама пользовалась этим номером, звонила кому-то отправляла смс, выходила в Интернет? В каком городе был куплен этот номер на паспортные данные моей мамы и с какого мобильного устройства осуществлялись звонки, с районе действия какой вашей вышки связи?

Сотрудники оператора "Волна Мобайл" послали мою маму очень далеко, к юристам! Они не хотят отвечать, кто оформил чужой номер на паспортные данные моей мамы!

Сколько еще пенсионеров не знают, что они должны какие-то суммы мобильным операторам и что на их паспортные данные были незаконно оформлены чужие сим-карты?

«Не будь эгоистом» - сразу виноват, что посмел позаботиться о себе

«В твоём возрасте...» - начинаешь оправдываться, что ты не хуже

«Мы всё для тебя делали» - и чувствуешь, что всем должен

«Ну кто так делает?» - начинаешь сомневаться и краснеешь

«Ты что, самый умный?» - только хотел проявить себя, но уже передумал

А на вас какие фразы действуют как кнопка Назад в детство?

Так уж сложилось, что я в теме, сам не особо понимаю почему.

Дело в том, что Ким Чен Ын получил власть после преждевременной смерти своего отца. На момент перехода власти ему в руки ему всего то было 29 лет. И тот факт, что он мало того, что удержался у власти, так и по всем оценкам двинул страну вперед, показывает многое!

Можно много говорить неприятного про его внешность, но в части внешнего вида, например, у азиатов и у корейцев, в частности, совершенно иные нормы и требования к привлекательности. Уверяю вас, товарищ Ким весьма секси.

Он обучался зарубежом и очень даже в теме того, что клёвого на планете. Вспомним историю, как он тусовал с баскетболистом Деннисом Родманом.

Уважаемый мной вождь - весьма незаурядная личность и сильный политик. Его сестра, о которой тоже упомянули в комментариях - вне всякой критики достойный участник его команды.

Так что грамотные ходы и верные слова - вполне ожидаемы от лидера КНДР, удивляться тут нечему.