Если кто не в курсе набирает обороты национализация предприятий бывших в руках частных собственников полученных путем приватизаций,перепродаж. Как себя чувствуют уже бывшие собственники предприятий? Сомневаюсь,что хорошо. Большинство этих заводов были модернизированы за счет частных вложений, были налажены бизнес-процессы,подобран персонал актуальный и востребованный в данный момент времени. Я могу это сравнить с постройкой дома. Вот ты купил его,обновил,что-то пристроил,посадил сад,облагородил участок. А в один "власть меняется" и тебе в нос суют бумагу,что это всё не твоё и иди-ка ты батенька на фуй. Охуенный перформанс в жизни любого человека.

Что происходит с заводами находящимися под полным контролем государства даже тут на Пикабу полно информации. "Государственное-значит ничьё! Государственное-значит общее и моё тоже,и имею право делать,что хочу на нем". Это из того ,что вспомнил ,что говорили люди старшего поколения уже после развала СССР.

Если кто-то думает,что всё ограничится заводами тешьте себя надеждами дальше. Будет национализироваться всё,что приносит адекватную прибыль и находится в хорошем состоянии. Просто это будет делом времени. Кто не успеет съебаться в город будет работать за трудодни на селе) Сарказм конечно,но в нашей стране уже нечему удивляться.

Счастье в капитализме - это материальные блага, которых у тебя должно быть побольше. Медицина, образование, безопасность, комфорт, статус - всё это в капитализме в 9 из 10 случаев достигается материальным благосостоянием.

Для этого тебе нужно: А - "много денег" (Для грамотных-хитрых и терпеливых) или Б - "возможность залезать в кредиты" (Для неграмотных и нетерпеливых).

Как правило план Б чаще выбирают женщины, чем мужчины. Поскольку они более падки на эмоции и яркий маркетинг. По этой же причине сегодня мы видим множество девушек, которые живут по сценарию сказки "О рыбаке и рыбке". И часто по их словам виноваты не они, а мужики, которые не могут обеспечить их всем необходимым.

У мужиков на этом капиталистическом фоне тоже бывают "побочки", но проявляются они иначе. На фоне постоянного стремления к финансовому благополучию, " Успешному успеху" и конкурентоспособности, у мужиков возникают депрессии, алкоголизм, зависимости, апатия и т.д. А если рядом ещё и жена с " Планом Б", то пиши пропало.

Счастье в социализме - это долгосрочные социальные блага, которые обеспечиваются и государством, и самим гражданином в его составе. Медицина, образование, безопасность, комфорт, статус - всё это при социализме в 9 из 10 случаев достигается личной ответственностью человека на фоне эффективно работающих социальных институтов.

Для этого тебе нужно: А - полноценное образование (которое даёт тебе государство), Б - личная ответственность за благополучие твоей жизни и жизни окружающих.

Как правило, по мере взросления, "А" плавно переходит в "Б". Умение следить за своим здоровьем, жить по средствам (будучи обеспеченным всем необходимым), наличие личных увлечений и общих социальных целей делают из человека здоровый элемент общества, будь то женщина или мужчина.

Здоровые, крепкие семьи. Достойные зарплаты для социально-значимых профессий. Дружные производственные, трудовые и творческие коллективы. Всё это следствие стремления людей к счастью в рамках Социализма.

О том, какое счастье нынче ближе для общества, судить не буду. Но от себя пожелаю вам долгосрочных социальных благ. Особенно, здоровья. Психического и физического!

Когда у человека появляются первые накопления, он начинает знакомиться с тонной “полезной” литературы по инвестициям. Знакомство происходит через книги, посты, телеграм каналы и видео в интернете. Этот контент содержит в себе информацию о различных способах инвестирования и тактиках. Причем информации буквально в достатке для любого уровня человека. Она начинается рассказами об инфляции и почему деньги под матрацем уменьшаются с каждым годом, продолжается правилами 70/30 или 120-возраст. Кульминирует стратегиями хеджирования фьючерсами и опционами. Люди думают, что чем больше технической информации они потребляют тем ближе их богатство. Они начинают выжимать максимальную доходность своего капитала, стремясь заработать 30-100% с первых лет инвестирования. Очень часто это заканчивается постоянным мониторингом стоимости активов, ежедневной перетасовкой портфеля и в конечном итоге потерей значительной части капитала. Так как с высокой доходностью всегда в комплекте идет высокий уровень риска.

Сегодня я докажу на примере, что вам не нужно зарабатывать на бирже.

Немного теории

Назовем любителей высокой доходности биржевыми темщиками. Те из них, кто потерял 50-90% своего капитала в попытках его умножить, возвращаются к основам инвестирования, а именно сложному проценту, который они не вспоминали с времен школы.

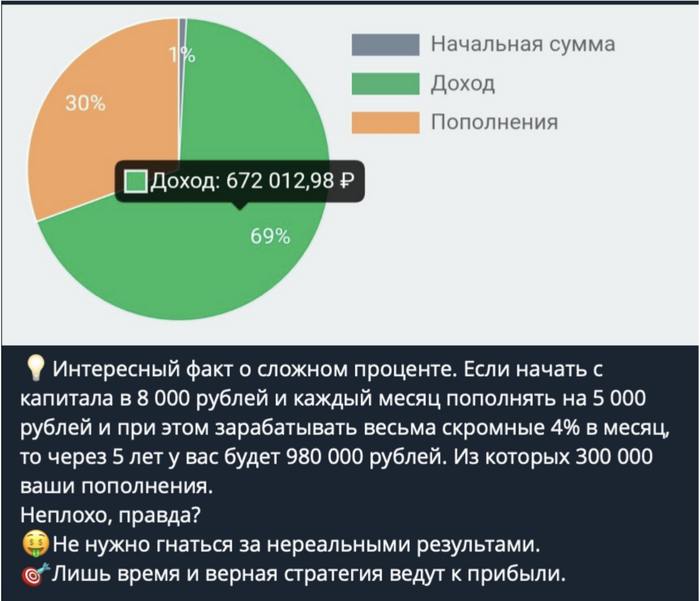

Про “магию” сложного процента у меня будет отдельный пост, поэтому сейчас я лишь кратко напомню, что это такое. Как говорил Ротшильд - это восьмое чудо света. Понять почему он так говорил можно взглянув на картинку.

Но рядовой биржевой темщик смотрит на эту ситуацию совсем по-другому:

Пост из одного канала про инвестиции, который ведет будущий миллионер (через 5 лет). Всего-то нужно получать 48% годовых.

В словах этого человека нет ни капли лжи, все подкреплено математикой. Есть лишь одно: если вы уверены, что можете каждый месяц стабильно делать 4% к капиталу, то уже можете открывать свой фонд или family офис.

Но у меня нет цели ставить под сомнения возможности биржевого темщика. На бычьем рынке можно делать любые проценты. У меня за 2023 год получилось 97% годовых, но я не считаю, что это моя заслуга, я просто не спорил с рынком.

Основная цель этой статьи - доказать, что сложный процент (каким бы большим он не был) это не магия, а всего лишь инструмент. Он может работать на вас при инвестировании или против вас в случае с кредитами. Каким бы большим не был сам процент, он прикладывается к более важному показателю - основанию или вашему капиталу.

Биржевые темщики предпочитают выжимать из своего маленького капитала проценты доходности, сильно рискуя. Вместо этого намного практичнее увеличивать норму пополнений счета.

Простая математика

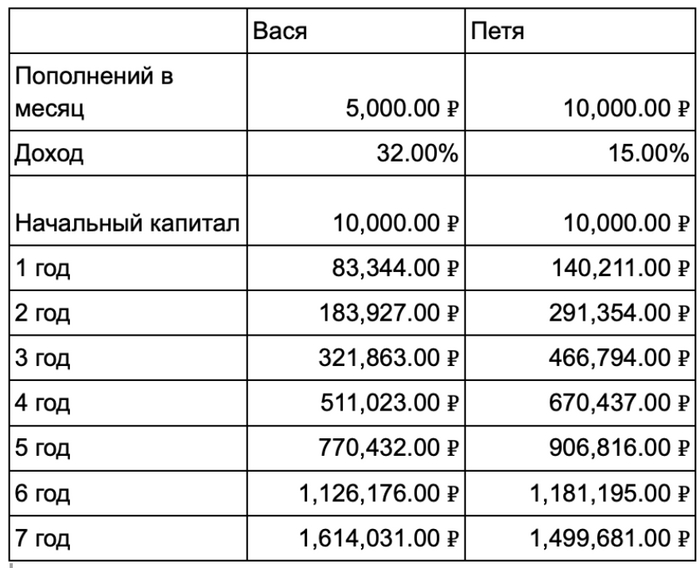

Теперь опишем две ситуации в математической задаче. Данные взяты на февраль 2024г.

Вася имеет капитал в 10.000р, каждый месяц он откладывает с зп 5.000р и торгует на бирже, получая процент в 2 раза больше ставки по вкладу - целых 32%. Для того, чтобы иметь такую доходность Васе нужно ежедневно следить за котировками, читать финансовые новости и совершать сделки.

Петя имеет капитал в 10.000р, каждый месяц он откладывает с зп также 10.000р на накопительный счет под 15% годовых. Свободное время он может инвестировать в свое развитие и чтение полезной литературы.

Вопрос: Кто из участников будет иметь больший капитал через 1 год, 2 года, 5 лет?

На этом месте можно задуматься, ведь доходность Васи в 2 раза больше и если в первый год Петя за счет пополнений и будет иметь больше денег, то на 2,3,4 года уже точно сложный процент сотворит свою магию.

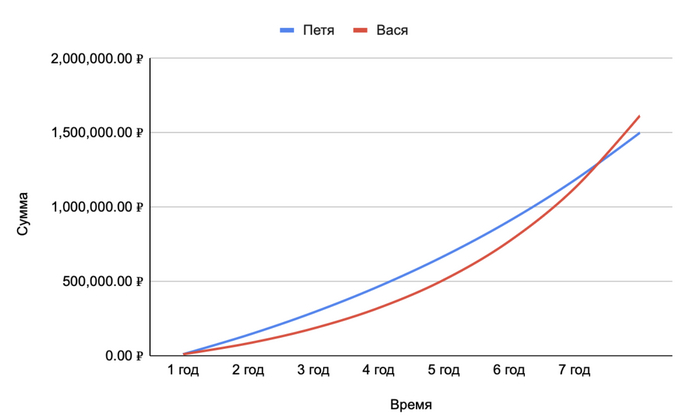

Я не буду тянуть и просто покажу таблицу и график. Для расчетов принимаем, что капитализация процентов ежемесячная.

Описать данную таблицу и график словами можно так:

Несмотря на то, что Вася 6 лет подряд получал доходность в 2 раза выше Пети, он смог обогнать по капиталу Петю только на 7 год. Напомню, что у нас в России кризисы каждые 4-6 лет и вряд ли Петя сможет все это время держать такую высокую доходность.

Из этого описания можно выстроить несколько утверждений:

Норма сбережений и накоплений важнее полученной доходности.

Вам не нужно пытаться обгонять доходность депозита для увеличения капитала.

Стоит отметить, что данное утверждение работает при следующих условиях:

Процент пополнения не меньше 5% от капитала. То есть если у вас капитал уже 1 млн рублей, а вы пополняете на 10к рублей, то уже намного выгоднее иметь высокую доходность;

Вы инвестируете освободившееся время в саморазвитие.

Что дает понимание нам этих утверждений.

Мы можем вкладывать время в себя для нарабатывания своих навыков, связей и увеличение дохода. Это даст больший денежный профит, чем большие проценты доходности.

На биржу необходимо приходить уже с капиталом.

Откуда брать лишние деньги

В нашем примере Петя откуда-то достает лишние 5 тысяч каждый месяц. Откуда можете вы их получить? Ответ на вопрос сильно зависит от того, откуда у вас берется основной заработок. Вы можете брать подработку (желательно, чтобы это были перспективные проекты и задачи, а не просто работа ради денег), вы можете пересмотреть свои траты и немного сократить их. Способов на самом деле несколько, подробнее могу рассказать в другой раз.

В заключение

Биржа не подходит для заработка. Это лишь сервис для сохранения и приумножения капитала.

Используйте инвестиционный калькулятор для примерных расчетов, исходя из вашей стратегии. Читайте интересный посты особенно те, где аргументировано оспаривают вашу позицию и стратегию

Подписывайтесь на мой ТГ канал, где я пишу про фондовый рынок, IT и демонстрирую свой путь к финансовой независимости.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

Всем привет. Живу в провинции, население ~300 тыс., на данный момент средняя з/п по городу 35-40 тыс. В своё время удачно устроился на работу (учредители из столицы) в 2010 году на 25 тыс руб., сейчас чистыми на руки получаю 140 тыс, + немного от кэшбэков и %% на остаток. Живём с женой, не работает. Квартира новая, 70 метров, в ипотеку. Машина седан иномарка 2017 года.

Траты в месяц такие:

Еда + бытовые средства + рестораны + вкусняхи = 40 тыс

Ипотека = 22 тыс

Кредит обычный = 4,5 тыс

Квартплата средняя = 4-5 тыс

Инет + телефон = 1 тыс

Подписки = 2 тыс

Бенз = 1 тыс

Это из постоянных расходов, если округлить 75 тыс.

+ Непостоянные расходы Озон, вайлдберис, праздники, дни рождения, аптеки, на "красоту", страховка ипотека/ОСАГО, что-то для дома 20-25 тыс

Итого примерно 100 тыс. Остальное откладывается, инвестируется.

За границей не были с 2013 года. В отпуск никуда не ездим.

Не считаю, что живём богато. Просто средне. Искренне желаю, чтобы у многих было такое "Средне".

Я родился когда СССР ещё не уничтожили и есть люди которые "хают" ту страну, но вот что я точно знаю и помню. Моим родителям ВЫДАЛИ 2-х комнатную квартиру в центре города. Они работали на предприятиях и да, были проблемы с продуктами, хозяйственными товарами, но была бесплатная крыша над головой, а это самое главное. Сейчас я, как мой отец, работаю на железной дороге и чтоб у меня было жильë, мне придётся брать ипотеку. Рассчитана ипотека на такую же 2-х комнатную квартиру, с тем же расположением, плюс нужен обязательный первоначальный взнос. Но нужно на что-то жить, а это; продукты на месяц ~17000, квар.плата средняя в год ~6000, хозяйственные расходы ~5000. В итоге, на обязательные, жизненно необходимые расходы ~28000. Что бы там не говорили про прекрасный капитализм, но при СССР такого не было. Родители были уверены в завтрашнем дне, реальном,бесплатном здравоохранении и образовании, была работа без идиотического зажравшегося начальства. Они гордились страной и было за что.

Новый год, это просто всемирная вечеринка для людей и домашних животных (для некоторых большой стресс), когда отдыхает практически вся планета (не считая экстренную и круглосуточную службу/работу, а так же некоторую часть населения планеты).

И это придумали сами люди. "Мировые корпорации", как я считаю приняли очень посильное участие в этом.

Послесловие: сорян, картинка кликбейт 🥲 фото сделал ночью 01.01.2024 в центре Москвы. На хорошее качество и центрирование фото не претендую ☺

Послепослесловие (редакт после публикации): на всякий случай, атеизт ну или на крайняк агностик 🙃

До повышения цен на яйца, яйца у нас местного производителя стоили 130-140 рублей за десяток. Очень вкусные яйца на хорошем откорме кур. И все покупали а те что стоили дешевле вообще вкуса нет как трава. Так что кто хочет тот купит кто не хочет держите своих кур. Зачем тут ныть про цену на яйца если у нас рыночек и капитализм!