Я ПРОВЕЛ БОЛЬШОЙ РЕСЕРЧ, ЧТОБЫ ВЫЯСНИТЬ ПОРТРЕТ КОММЕНТАТОРА В ПУЛЬСЕ

Сразу скажу: цель поста — никого не обидеть.

Все факты основаны на публичных данных, которые может собрать любой.

Мне стало интересно: кто именно пишет комментарии под тикерами в Пульсе?

Я написал скрипт, который парсит последние комментарии и профили их авторов.

Результаты меня, честно говоря, шокировали.

Я собирал:

— никнейм автора

— его годовую доходность в профиле

— размер капитала

Капитал брал по среднему значению диапазона.

Например, если в профиле указано 50–100 тыс ₽ — я учитывал 75 тыс ₽.

Так сделал для всех диапазонов.

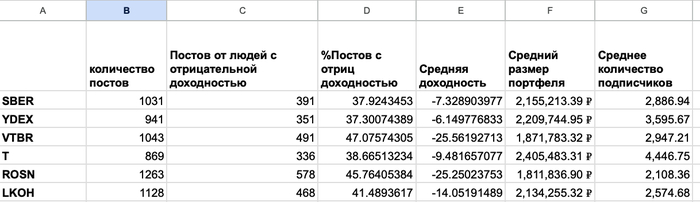

Теперь посмотрим на данные по тикерам.

$SBER

Всего 1031 пост, из них 391 (38%) от людей с отрицательной доходностью.

Средняя доходность комментатора: -7%

Средний размер портфеля: 2,155,213 ₽

Среднее количество подписчиков: 2,886

$YDEX

Всего 941 пост, из них 351 (37%) от людей с отрицательной доходностью.

Средняя доходность комментатора: -6%

Средний размер портфеля: 2,209,744 ₽

Среднее количество подписчиков: 3,595

$VTBR

Всего 1043 поста, из них 491 (47%) от людей с отрицательной доходностью.

Средняя доходность комментатора: -26%

Самые убыточные комментаторы оказались именно здесь.

Средний размер портфеля: 1,871,783 ₽

Среднее количество подписчиков: 2,947

$T

Всего 869 постов, из них 336 (39%) от людей с отрицательной доходностью.

Средняя доходность комментатора: -9%

Средний размер портфеля: 2,405,483 ₽

Самые «богатые» комментаторы оказались именно здесь.

Среднее количество подписчиков: 4,446

$ROSN

Всего 1263 поста, из них 578 (46%) от людей с отрицательной доходностью.

Средняя доходность комментатора: -25%

Средний размер портфеля: 1,811,836 ₽

Среднее количество подписчиков: 2,108

$LKOH

Всего 1128 постов, из них 468 (41%) от людей с отрицательной доходностью.

Средняя доходность комментатора: -14%

Средний размер портфеля: 2,134,255 ₽

Среднее количество подписчиков: 2,574

Таблица со всеми данными

Теперь самое интересное.

Средняя доходность комментаторов почти по всем тикерам — отрицательная.

То есть получается довольно парадоксальная ситуация:

многие инвесторы читают новости, мнения и «аналитику» людей, которые сами системно теряют деньги на рынке.

Но меня больше всего удивило другое.

В данных нашлось более 100 авторов с доходностью от -300% до -1000%.

И у некоторых из них тысячи подписчиков, которые регулярно читают их мнение.

Получается странная картина:

люди с огромными убытками становятся источником инвестиционных идей для других.

Я не утверждаю, что в комментариях нельзя встретить умные мысли.

Но если смотреть на статистику — искать инвестиционную аналитику в комментариях довольно сомнительная стратегия.

Скорее это развлекательный контент.

А решения на рынке лучше принимать на основе собственного анализа.

Если кому-то интересно покопаться в данных — напишите в комментариях.

Выложу таблицу с результатами и исходники скрипта, чтобы каждый мог всё проверить.

Подписывайтесь на мой ТГ канал, где я больше пишу более открыто.