Останов (2)

Продолжаем знакомиться с книгой Адама Туза "Останов. Как ковид потряс мировую экономику."

Все части сложены здесь.

Коротко для ЛЛ: угроза коллапса рынков заставила американцев рисовать триллионы долларов и снабжать ими весь мир. Помощь в изоляции потребовалась многим. Катастрофы не произошло, но цена оказалась велика.

Лавина решений мировых лидеров была из ряда вон выходящей. Действовали все: если правительство запаздывало, компании, организации и просто физические лица действовали сами. В результате останов вызывался часто потребителем, который первым самоизолировался и прекращал активное участие в экономике.

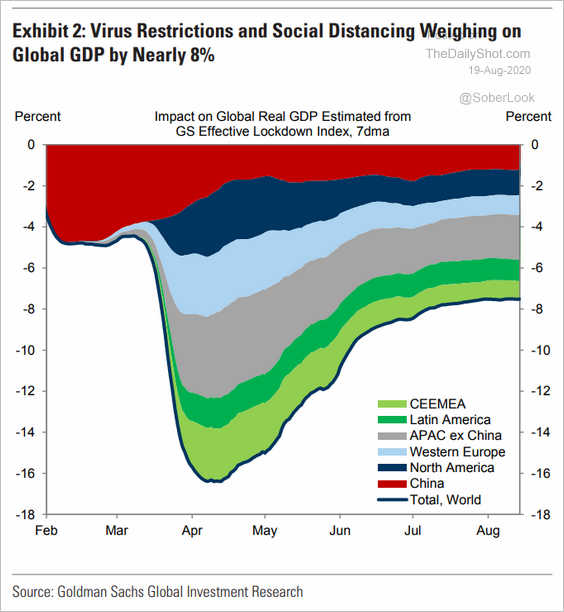

Первым шоком был шок предложения. Перестали летать самолёты. Прекратился туризм. Остановились школы. Закрылись кинотеатры и рестораны. Одним из следствий было увеличение неравенства. Удалённо работать могут далеко не все, а как раз в основном более состоятельные. Также непропорционально сильно пострадали женщины, вынужденные сидеть дома с детьми, оставшимися без присмотра.

Следующим был шок спроса. В условиях неопределённости люди стали тратить меньше. Это больно отозвалось не только на туризме, но и, например, на текстильной промышленности. Чтобы сохранить рабочие места, развитые социальные государства обратились по примеру немцев к концепции частичной занятости. Но это в Европе. В Индии состоялся массовый исход из города в деревню. США болтались где-то посередине с их резко выросшей безработицей. Каждую неделю всё новые миллионы подавали заявления на пособие.

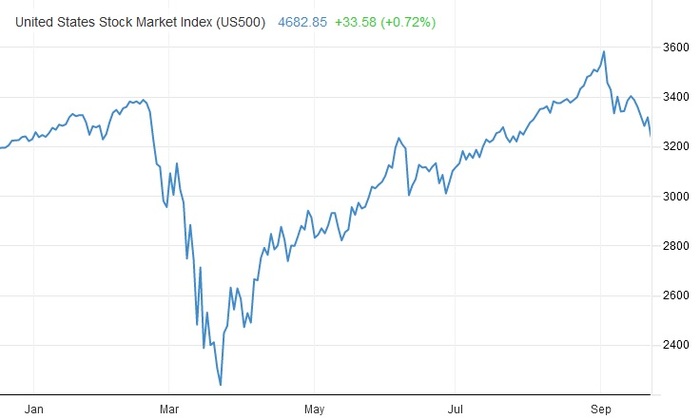

Влияние коронавирусных ограничений на мировой ВВП

Снижение спроса включило порочный круг дальнейшего снижения предложения. Потрясения пережила и система кредита. Ведь кредит - он основан на ожидании по поводу будущего, и если они не радужные - коллабирует и он. Угроза полного коллапса системы заставила государства действовать. И хотя передовицы в прессе были посвящены ценам акций, на рынках корпоративных и суверенных займов царила не менее опасная паника. Если долговые расписки Италии или Испании ставили под вопрос способность этих стран адекватно реагировать, то инверсия рынка американских казначейских обязательств угрожала основам современного мирового порядка.

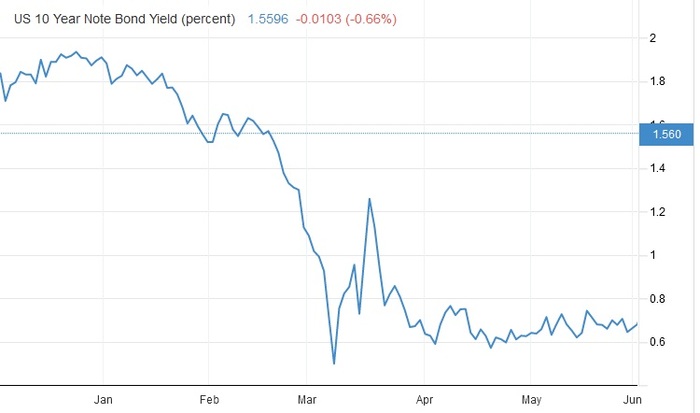

На трежерях базируется господство доллара. Они - окончательный безопасный актив мировой экономики, поддержанный авторитетом мощнейшей мировой державы. В любой момент можно быть уверенным: если вам нужны деньги, вы можете скинуть трежеря, и на них непременно найдётся покупатель. Но март 2020 года стал исключением. Мировой инвестор скидывал всё - и акции, и бонды. Ему нужен был доллар, и только доллар. Две трети продаж трежерей в марте осуществили иностранные продавцы. И три четверти были проданы алгоритмами. Компьютер автоматом сбрасывает актив при колебаниях курса.

Доходность американских облигаций

Колебания курса трежерей были плохой новостью для хедж-фондов, играющих на крошечной разнице между их ценой и фьючерсами. Они были вынуждены сгрузить свыше 100 миллиардов на рынок. На котором теперь царила паника. В таких условиях на сцену должен выйти заёмщик последней надежды. Конечно, это была ФРС. Начиная с 9 марта Трамп чуть ли не потрясал кулаками, требуя от Пауэлла решительных действий.

И деньги от ФРС пошли. Сначала сотни миллиардов на поддержку репо-сделок. 15 марта процентную ставку уронили в ноль (как уже случалось в 2008 году). Более того, ослаблялись условия для так называемых своп-линий, позволяющих обменивать на доллар мировые валюты в практически неограниченных количествах. На этот раз главным получателем долларовой помощи была не европейские, а азиатские банки. Шестерёнки этой системы приводились в движение не главами правительств, а незаметными чиновниками из высшего руководства центробанков, МВФ, БМР и крупных банков.

Проблемой оставались рынки капитала. Центробанки мира занялись скупкой ценных бумаг, чтобы не позволить курсам валиться дальше. Это стало возможным по причине открытия долларовых задвижек ФРС. К концу третьей недели марта 39 центробанков мира снизили процентные ставки, ослабили условия кредитования и установили специальные линии кредитования. Но причина кризиса - коронавирус и мероприятия по его сдерживанию - сохранилась. Мировому инвестору кризис обошёлся в 26 триллионов долларов.

Подход Пауэлла к стабилизации рынков был триединым. ФРС предоставила займы нуждающимся компаниям. Далее, были созданы два органа по кредитованию крупных работодателей, которые скупали займы напрямую и у инвесторов. И, наконец, деньгами помогли и государственным и муниципальным учреждениям. Все эти действия вызвали генерацию доллара из воздуха темпом в миллион долларов в секунду! После того, как ФРС скупила активов на триллион долларов, рынок успокоился. Финансы потекли привычным маршрутом, обеспечивая устойчивое восстановление курсов акций.

Как водится, польза от восстановления распределилась неравномерно. Богатство мировых миллиардеров выросло на 1,9 триллиона. А насколько выросло Ваше?

Вот так, в который уж раз, центробанки стали конечным гарантом спокойствия в мировой экономике. Предыдущим случаем была мантра "Whatever it takes", запущенная председателем ЕЦБ Марио Драги во время спасения европейских финансов.

После центробанков настала очередь правительств. 25 марта американский Сенат единогласно проголосовал за "Закон о заботе", ассигновавший на пособия, налоговые льготы и прочую поддержку свыше двух триллионов. Другие страны не отставали. К январю 2021 объём помощи во всём мире достиг впечатляющих 14 триллионов долларов! При этом больше всех тратили развитые страны - 8,5% ВВП. Бедные - всего 2%, но и это для них было внушительной суммой. Не скупились европейцы во главе с немцами, отличающимися до того финансовой дисциплиной. А вот Китай, заборовший эпидемию, был более сдержан. Кому пришлось тратить больше всех - это американцам с их слабым социальным государством. Доходы домохозяйств получили поддержку. Поползли вверх сбережения. И импорт, поднимая мировой спрос.

Хоть столь внушительные вливания побуждают задумываться о некоем "новом социальном договоре" в США, на самом деле финансовая политика государства и в этот раз послужила господствующим интересам и консервации неравентства, как это бывало и раньше. Адекватная страховка по безработице не возникла. Мигранты, работающие "вчёрную", остались за бортом. И т.д. и т.п.

Естественно, подобное расточительство отразилось на госдолге. Но в условиях крайне низких процентных ставок по нему с этим можно жить. Немцы даже заработали на отрицательной ставке своих гособлигаций ни много, ни мало - 12 миллиардов евро. Если учесть, что центробанки по обоим сторонам Атлантического океана покупали долговые обязательства, получается, что мы стали свидетелями гигантской монетизации госдолга. Говоря проще: весь это праздник жизни финансировался печатью денег. Казалось бы, существует опасность инфляции. Но её не было ни при сходных обстоятельствах Японии девяностых, ни в процессе "количественного" смягчения десятых годов. Но если до недавних пор европейцы сочетали расширение денежной массы с требованием жить по средствам, то в этот раз центробанки апплодировали кризисному увеличению госрасходов, хоть и оправдывались, что сами они скупают госдолг лишь в интересах стабилизации. В 2020 году этот когнитивный диссонанс вышел на новый уровень. Оставался вопрос: что будет тогда, когда потоки кризисной помощи будут прекращены? Не стала ли мировая экономика зависима от иглы дешёвых денег?

Это была не стройная система господдержки, нет. Это был "запутанный и плохо скроенный монстр". Людям просто платили за то, что они не работают. Обеспечено это было госдолгом и печатью денег. Но платили не только простым работягам, сидящим дома с детьми. Платили и компаниям, и организациям. Неудивительно, что впрыснутые деньги пошли на повышение курса акций и займов. Даже молодёжь, получая свежие выплаты, бросалась спекулировать акциями. В таких условиях ФРС не нужно уже было покупать гособлигации. Этим уже занимались остальные. Но не все акции подорожали. Курсовой фейерверк затронул узкую группу счастливчиков во главе с цифровыми гигантами. Обычный бизнес часто продолжал балансировать на грани банкроства, как это было с торговыми сетями. Так дискриминационная природа коронавирусного кризиса запустила неистистовство на бирже, ведомое дневными розничными торговцами.

У богатых свои причуды. А как было с остальным миром? Надо сказать, что страны за пределами "золотого миллиарда", наученные горьким опытом прошлых кризисов, выработали методы борьбы с ними. Во-первых, они минимизировали займы в чужих валютах. Думаете, не было желающих ссудить в "тугриках"? Как бы не так, в мире почти нулевых ставок всегда кто-то находился. Так иностранный инвестор стал брать на себя валютный риск. Во-вторых, страны перестали держать валютный курс во что бы то ни стало. Эта политика приводила к притоку капиталов в хорошие времена и в моментальном их выведении в кризис, что обескровливало госрезервы по мере попыток удержать курс от падения. Потом всё равно следовала девальвация и болезненное повышение процентных ставок. Вместо этого центробанки стали пользоваться точечными интервенциями, сглаживающими колебания. Да, для такой политики нужны солидные резервы. И они были не только у Китая, но и у России, Бразилии, Таиланда, Индонезии... Те, у кого их не хватало - организовывали взаимопомощь с соседями. В-третьих, особое внимание уделялось регулированию системно важных банков. И, в-четвёртых, ограничения на контроль движений капитала перестали быть табу. Это всё дополнялось более конструктивной ролью МВФ, который на деле стал помогать развивающимся странам.

Тем не менее, помощь наименее развитым странам настоятельно требовалась. Желание эмитировать СПЗ натолкнулось на вето американцев, не желающих спонсировать Венесуэлу и Иран. Ограничились мораторием на выплату долгов. Странам со средним доходом стал помогать МВФ. Но кого-то было уже поздно спасать, а именно Аргентину, Ливан и Эквадор. Все три кончили дефолтами. Но в целом стоит признать, что Третий мир справился с кризисом на удивление хорошо. Антикризисный инструментарий работал. Накопленные резервы позволили сгладить девальвации. А безудержная эмиссия доллара со стороны ФРС вообще стала задирать курсы локальных валют вверх. Местным центробанкам пришлось даже снижать процентные ставки. Что отличало ситуацию 2020 года - это что финансовый кризис не обусловливал, а следовал за кризисом в реальной экономике. Когда потребление сжималось - сжимался и импорт, улучшая торговое сальдо.

Лакмусовой бумажкой стали страны Латинской Америки. И без того уже задолжавший Эквадор не перенёс падения цен на нефть и импортированного отпускниками вируса. В соседнем Перу финансы были в лучшем положении. Но там приход вируса стал особенно опустошительным, что привело к протестам и смене президента. Колумбия получила отдачу от своей хорошей системы здравоохранения, однако и там в трущобах положение было неутешительным. Венесуэла столкнулась с дефицитом электроэнергии и даже воды. Тяжко было и в сравнительно благополучном Чили, вынужденном допустить неслыханный со времён Пиночета дефицит госбюджета в 9,6%. Удержать валютный курс помогли МВФ и ФРС. В Мексике политика АМЛО по борьбе с пандемией была пассивной. Результатом стало падение за черту бедности десятка миллиона мексиканцев. Каждый тысячный умер от вируса - больше было только в Перу. В Бразилии правительство тоже поначалу пыталось экономить, но под давлением парламента было вынуждено заняться антикризисным финансированием, платя по 600 реалов в месяц 68 миллионам бедняков. Что ж, это снизило бедность, факт.

Итак мы видим, что даже те, кого кризис коснулся сильнее всего, смогли выплыть. И сохранить при этом доступ к рынкам капитала. Но всё же удар по экономике был сильный: сокращение ВВП на 5-9%, молодёжная безработица, рост бедности. Что же будет в будущем, когда прекратится финансоваая помощь? В то время, как АМЛО удержал госдолг в Мексике ниже 50% ВВП, Бразилия приблизилась к опасной черте в 100%. А если придут всё новые волны вируса? Как бы то ни было, одно ясно: антикризисный инструментарий сработал всюду.

-------------

Мы видим, что пандемия заставила весь мир эмитировать деньги и влезать в долги не только для поддержки граждан, запертых в изоляции, но и для поддержания работы рынков капитала. Да, можно порадоваться вместе с автором, что ущерб от пандемии удалось ограничить. Но какой ценой?! Об этом не задумывались на волне страха. Между тем, и вирус не ушёл, и в долгах все, как в шелках. Следующего чёрного лебедя ждать недолго. Чем ответят тогда, снова деньги с вертолёта разбрасывать? Адам уверяет об отсутствии инфляции. Это было в 2020 кризисном году. А сегодня нарисованные триллионы уже надувают инфляционные пузыри по всему миру.

Весна 2020 года наглядно продемонстрировала шаткость мировой финансовой системы с опорой на доллар. Ещё один такой удар - и она может не устоять. В системе явно что-то не так.

К сожалению, автор не находит места ситуации в России и странах Восточной Европы, а жаль. Неудивительно для источников из англосаксонской прессы. Однако если уж взялся писать мировую историю - будь добр писать обо всех.