Почему это одна из лучших акций на российском рынке и причины купить её прямо сейчас!

Если спросить любого инвестора, какая акция является самой популярной в его портфеле, то без сомнения многие назовут Лукойл!

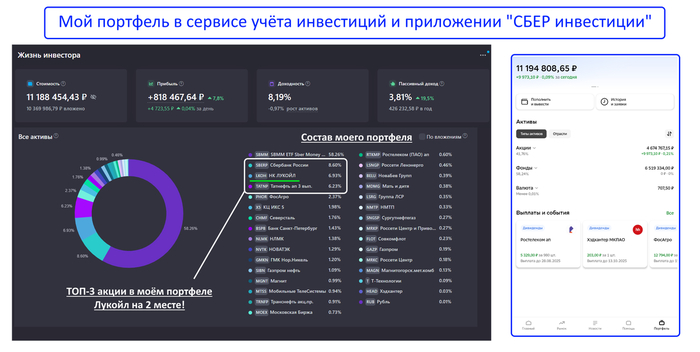

Например в моём портфеле Лукойл занимает 2 место после СБЕРа (скрин из сервиса учёта инвестиций и приложения СБЕР инвестиции):

На протяжении 25 лет Лукойл был для инвесторов оплотом надежности и щедрости на рынке. Компания показывала не только устойчивый рост котировок, но и ни разу не отменила дивиденды, из года в год наращивая их объём.

Однако на фоне геополитического кризиса и санкций наша экономика и рынок меняются. Остается ли Лукойл такой же привлекательной и крепкой бумагой с потенциалом роста? Давайте проведем разбор эмитента и выясним это!

Лукойл

Это не просто нефтедобытчик, а крупнейшая компания РФ с уникальной устойчивостью и мощными драйверами для роста.

Оцените масштаб компании:

2% всей мировой добычи нефти.

Вертикальная интеграция: Бизнес включает геологоразведку, добычу, переработку (нефтехимия и 4 крупных НПЗ в России), логистику (собственный танкерный флот) и одну из крупнейших в мире сетей АЗС (свыше 6300 станций в 20+ странах).

Диверсификация: Компания активно развивает газовый бизнес (доля газа в добыче уже превышает 24%) и генерацию электроэнергии.

Почему Лукойл считается одной из лучших акций на рынке?

Есть несколько причин:

1) Стабильные и щедрые дивиденды

Дивидендная политика предписывает направлять на выплаты не менее 100% свободного денежного потока. Это означает, что практически всю прибыль компания распределяет среди инвесторов. Выплаты происходят дважды в год.

Сами выплаты очень стабильны и постоянно растут. Посмотрите на динамику годовых дивидендов за последние 5 лет (выплата в рублях на 1 акцию):

2020г 396р

2021г 553р (+39.7%)

2022г 793р (+43.4%)

2023г 885р (+11.6%)

2024г 1012р (+14.4%)

Прогноз на 2025г: 1070р

Прошедшие 5 лет были не благоприятны для нашего рынка и в частности для Лукойла, но компания доказала, что способна генерировать денежный поток и делиться им с акционерами даже в сложные периоды.

2) Рост котировок

Историческая восходящая динамика котировок Лукойла почти столь же привлекательна, как и динамика дивидендных выплат - акции растут! За последние 10 лет бумага прибавила около +182% (без учёта дивидендов).

3) Финансовые показатели

Акции Лукойла являются одними из самых ликвидных бумаг на рынке. Кроме того, Лукойл регулярно отчитывается по МСФО, являясь достаточно "прозрачной" компанией.

За 2024г Лукойл показал отличный результат, подтвердив свою финансовую устойчивость:

Выручка взлетела до 8,6 трлн р (+8,7% г/г), что доказывает способность адаптироваться и находить новые каналы сбыта в условиях санкций.

Чистая прибыль 848 млрд р (хотя и снизилась на 26%). Падение не связано с операционной деятельностью! Основные причины - это валютная переоценка (снижение доллара) и создание резервов в связи с повышением налога на прибыль до 25% с 2025г.

Нет догов: Чистый долг практически отсутствует, у Лукойла 1.4 трлн р на счетах — это огромный бюджет, с помощью которого компания может решить практически любые задачи.

Почему Лукойл может расти и дальше?

1) Дешевизна.

Индикатор P/E у Лукойла показывает 4.9x. Это ниже не только международных аналогов (P/E у которых колеблется в районе 10-12x), но и многих российских компаний. Акция недооценена!

2) Дивиденды.

Лукойл - эталон надежности для дивидендных инвесторов с выплатами более 15% годовых. Даже в кризисные 2020 и 2022 годы выплаты не прекращались.

3) Денежная "кубышка" в 1.4 трлн р

Есть несколько вариантов, на что её может потратить Лукойл:

Сверхдивиденды - единовременные специальные выплаты.

Выкуп акций - сокращение количества акций на рынке и рост прибыли на одну бумагу.

Инвестиции в новые проекты - например, в развитие газового сегмента или нефтехимии.

Любой из вариантов будет выгоден инвесторам!

4) Ослабление санкций

Рыночные котировки уже заложили в себя все текущие риски. Любое потенциальное ослабление санкций станет для Лукойла естественным драйвером роста.

5) Снижение ключевой ставки

Когда доходность по облигациям и депозитам снизится до критического уровня, инвесторы массово побегут в качественные дивидендные акции. Лукойл с его щедрыми и стабильными выплатами станет объектом для вложения капиталов.

Заключение

Я считаю, что сейчас у нас есть отличная возможность купить недооцененного дивидендного гиганта перед его потенциальным рывком. Именно поэтому в ближайшую закупку (25 августа) часть своих доходов я намерен инвестировать в акции Лукойла!