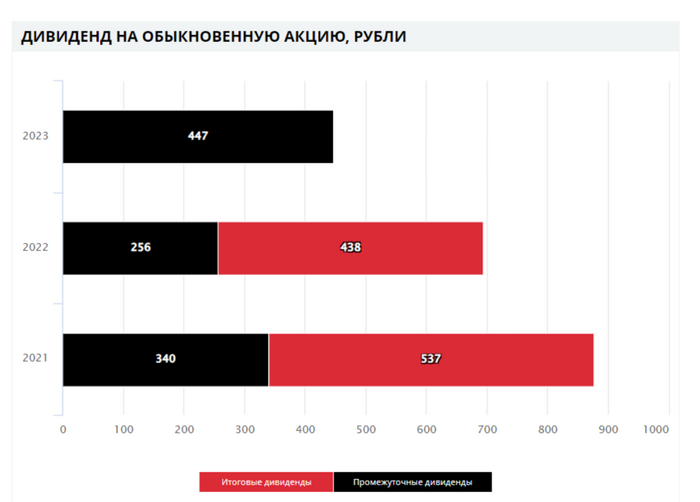

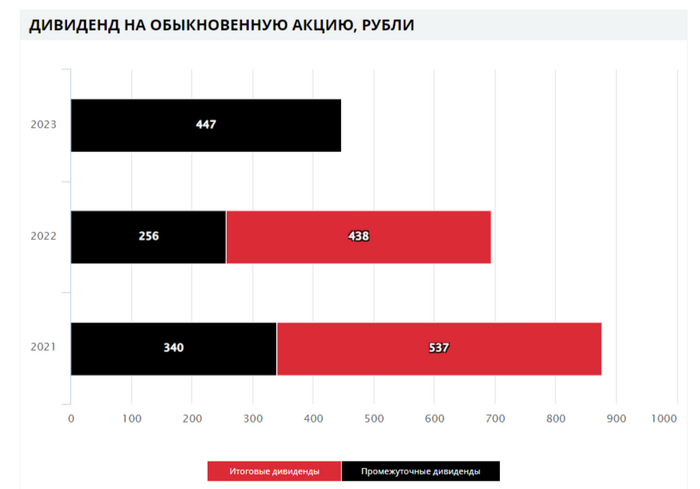

🛢 Совет директоров ЛУКОЙЛарекомендовал выплату финальных дивидендов за 2023 г. в размере — 498₽ на акцию (дивидендная доходность по текущим ценам составляет — 6,7%). Дата закрытия реестра – 7 мая 2024 г. Последний день покупки акций под дивиденд — 6 мая. Напомню, что ранее совет директоров ЛУКОЙЛарекомендовал выплату дивидендов за 9 м. 2023 г. в размере — 447₽ на акцию (дивидендная доходность на дату отсечки составила — 6,5%). По итогу, с учётом 2 выплат дивиденды компании за 2023 г. могут составить — 945₽ на акцию, дивидендная доходность будет выше 13%.

Согласно дивидендной политике компании: "Выплаты будут производиться дважды в год, на дивиденды будут направлять не менее 100% FCF, скорректированного на уплаченные %, погашение обязательств по аренде и расходы на выкуп акций". В опубликованном отчёте ЛУКОЙЛа по МСФО за 2023 г. сложно было посчитать FCF, поэтому многие делали предположения по дивиденду (600-800₽ на акцию), но даже скептические прогнозы не сбылись, эмитент заплатил ещё ниже. В итоге компания суммарно заплатит 77,6% чистой прибыли по МСФО (~900₽ млрд).

➕ Как по мне вполне хорошая дивидендная доходность (при этом есть шанс выкупа у иностранцев и инвестиции в компании), которая опережает многих нефтяных эмитентов и тот же Сбер (если отталкиваться от отчётов и расчётного дивиденда — 33₽ на акцию). Также совокупный дивиденд за 2022 г. равнялся — 694₽ на акцию (~13,25% див. доходности по отсечкам), да дивидендная доходность сохранена на уровне, но помимо этого у ЛУКОЙЛа скопился завидный кэш на счетах не просто так (1,18₽ трлн, учитывая сегодняшние % по вкладам, то данная кубышка может генерировать неплохой доход для компании) и экономия на выплате дивиденда, скорее всего, связанна:

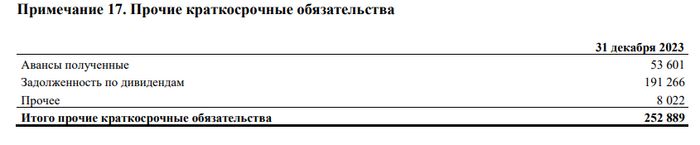

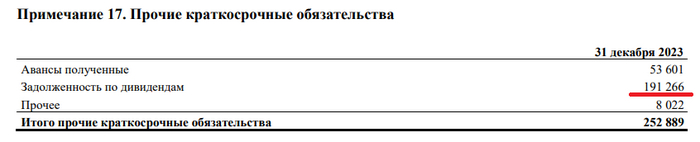

🔴 ЛУКОЙЛ может выкупить до 25% всех акций у нерезидентов со счетов типа «С». Конечно, дисконт к рыночной стоимости должен составить не менее 50%. Если отталкиваться от появления новости, то тогда акция стоила 6400₽, получается,что на пакет из 173 млн акций (это как раз 25% от общего числа) необходимо будет потратить 560₽ млрд, плюс 56₽ млрд на выплату в бюджет РФ (перечисление 10% от итоговой суммы, потраченной на выкуп, в бюджет РФ). Это весомое обстоятельство, которое даст драйвер для роста акций. Помимо этого, ЛУКОЙЛ не смог выплатить нерезидентам — 191,2₽ млрд дивидендов. Данные средства просто зависли и не проходят из-за санкций, самое интересное начнётся, если состоится выкуп акций у нерезидентов, будет ли компания возвращать данные средства или оставит себе приятный бонус в 191,2₽ млрд.

🔴 В декабре ЛУКОЙЛполучил разрешение на приобретение принадлежащих UROC Limited 2,6 млрд акций ЭЛ5-Энерго. В январе на сайтеЭЛ5-Энерго уже было видно, как ЛУКОЙЛ увеличил свою долю до 63,84%.

🔴 ЛУКОЙЛпримет участие в сделке по приобретению доли в Яндексе (доля составит ~10%).

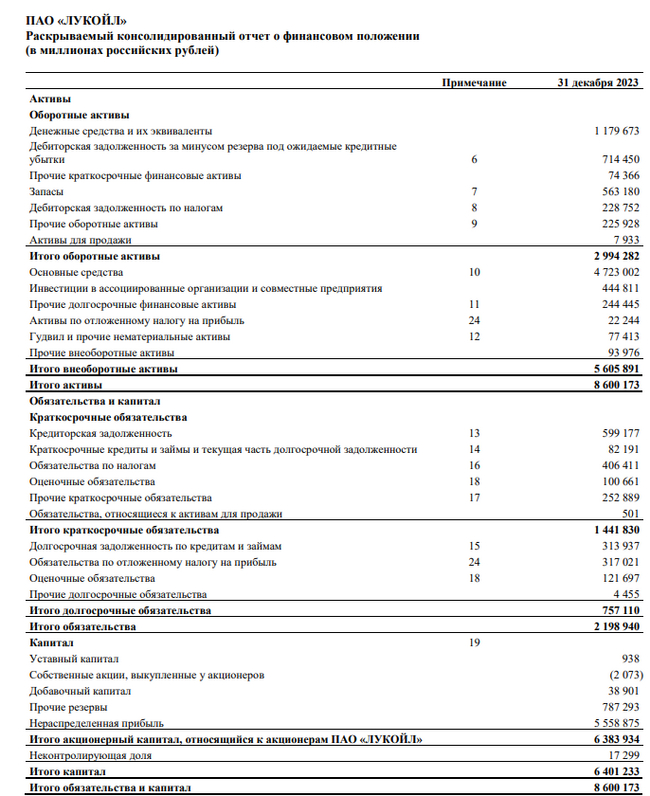

📌 С учётом прогнозируемой дивидендной доходности, состоявшихся инвестиций + возможный, выкуп акций у иностранных инвесторов, то идея в покупке ЛУКОЙЛа себя не изжила. Компания уже на сегодня скопила довольно увесистую денежную позицию (1,18₽ трлн, учитывая сегодняшние % по вкладам, то данная кубышка может генерировать неплохой доход для компании), чистый долг до сих пор остаётся отрицательным (783,5₽ млрд), при этом эмитент может смело гасить свои платежи по кредитам за счёт денежной позиции, потому что по вкладам он получает более высокий %, чем платит по кредитам (кредитные позиции — 396₽ млрд). С учётом курса ₽ и цены Urals, ЛУКОЙЛ продолжает получать сверх прибыль, а демпферные выплаты (они выше прошлогодних судя по отчётам НГД) стимулируют кэш на счёте к пополнению, поэтому красная машина точно на плаву.

⛽️ ЛУКОЙЛопубликовал финансовые результаты по МСФО за 2023 год (эмитент воздержался от раскрытия информации за 2022 г.). Несомненно II полугодие 2023 г. для нефтяной отрасли оказалось эффективным в плане маржинальности, этому помог слабеющий ₽ и цена сырья (сейчас цена бочки находится в районе 6700₽), плюсом к этому нефтяникам восстановили демпферные выплаты (вначале 2024 г. выплаты выше, чем годом ранее). Добавим сюда уже сформировавшийся логистический маршрут поставки сырья и получим рекордный год по ЧП:

🛢 Выручка: 7,9₽ трлн

🛢 Чистая прибыль: 1,16₽ трлн

🛢 Операционная прибыль: 1,4₽ трлн

Что же ещё интересного можно почерпнуть из отчёта:

💬 Компания нарастила денежные средства в размере — 1,18₽ трлн, учитывая сегодняшние % по вкладам, то данная кубышка может генерировать неплохой доход для компании. Кстати данных средств может хватить на выкуп акций у нерезидентов и на покупку доли в Яндексе, так ещё, и останется. Отмечу, что в этом году кубышка пополнилась за счёт того, что в 2023 г. ЛУКОЙЛ закрыл сделку по продаже НПЗ ISAB в Италии. В 2024 г. ЛУКОЙЛ может продать НПЗ в Болгарии, ибо давление усиливается со стороны Евросоюза, а значит ещё дополнительный кэш осядет на счетах.

💬 У эмитента отрицательный чистый долг — 783,5₽ млрд. По сути компания может смело гасить свои платежи по кредитам за счёт денежной позиции, потому что по вкладам она получает более высокий %, чем платит по кредитам (кредитные позиции — 396₽ млрд). Вот такая финансовая стабильность.

💬 ЛУКОЙЛ не смог выплатить нерезидентам — 191,2₽ млрд дивидендов. Данные средства просто зависли и не проходят из-за санкций, самое интересное начнётся если состоится выкуп акций у нерезидентов, будет ли компания возвращать данные средства или оставит себе приятный бонус в 191,2₽ млрд.

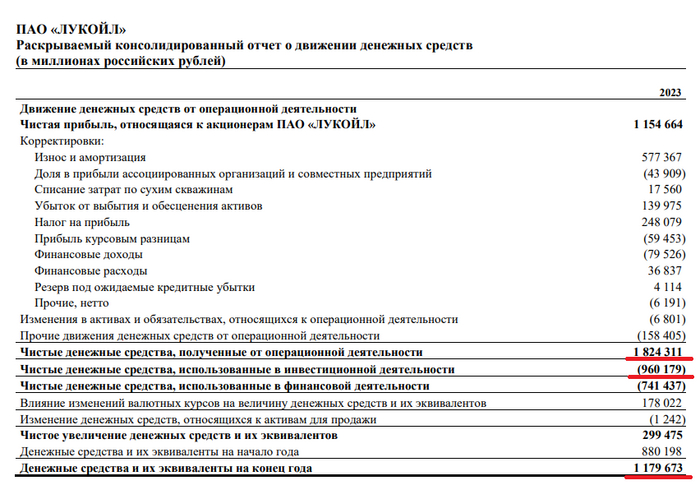

💬 Согласно дивидендной политике компании: "На дивиденды будут направлять не менее 100% FCF, скорректированного на уплаченные %, погашение обязательств по аренде и расходы на выкуп акций". Чистые денежные средства от операционной деятельности — 1,824₽ трлн, чистые денежные средства использованные в инвестиционной деятельности — 960₽ млрд (100₽ млрд аренда+% в прим. 15, 860₽ млрд CAPEX в прим. 10, выкупа акций не было), как итог FCF составляет — 864₽ млрд. Если СД направит 100% FCF, то получится 1247₽ на акцию, за 9 м. 2023 г. уже было выплачено 447₽, а значит финальный дивиденд за 2023 г. может составить — 800₽ на акцию (10,8% див. доходности).

Примечательно, что инвестдома не верят в такой щедрый дивиденд. Полагаю, что в этом замешана инвестиционная деятельность компании и выкуп акций у нерезидентов:

🔴 ЛУКОЙЛпримет участие в сделке по приобретению доли в Яндексе (доля составит ~10%).

🔴 В декабре ЛУКОЙЛполучил разрешение на приобретение принадлежащих UROC Limited 2,6 млрд акций ЭЛ5-Энерго. В январе на сайтеЭЛ5-Энерго уже было видно, как ЛУКОЙЛ увеличил свою долю до 63,84%.

🔴 ЛУКОЙЛ может выкупить до 25% всех акций у нерезидентов со счетов типа «С». Конечно, дисконт к рыночной стоимости должен составить не менее 50%. Если отталкиваться от появления новости, то тогда акция стоила 6400₽, получается,что на пакет из 173 млн акций (это как раз 25% от общего числа) необходимо будет потратить 560₽ млрд, плюс 56₽ млрд на выплату в бюджет РФ (перечисление 10% от итоговой суммы, потраченной на выкуп, в бюджет РФ).

📌 Конечно могут случаться неприятные ситуации, как с НПЗ в Нижегородской обл., но никто ещё не знает сроков восстановления установки, да и защита от пожара там весьма первоклассная. Что мы имеем: компанию которая может заплатить за 2023 г. более 1000₽ дивидендов, кубышку в 1,18₽ трлн, отрицательный чистый долг, перспективные инвестиции, возможный выкуп акций у нерезидентов и дальнейшие сверх заработки (с учётом выплаты демпфера и цены за бочку свыше 6500₽).

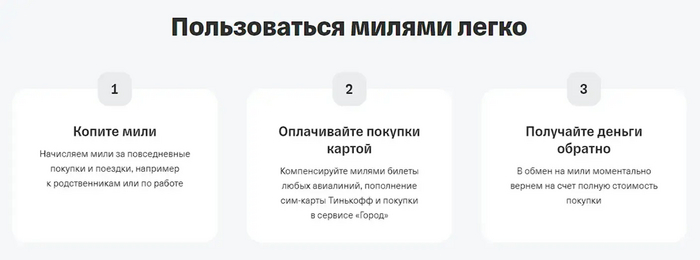

Путешествия всегда были недешевым удовольствием, а в последнее время travel-расходы стремятся в небеса. Выход один - путешествовать с умом и оптимизировать траты. В этом хорошо помогают тревел-карты. Сегодня проанализируем, какие из них самые крутые и выгодные. А заодно разберем, почему обещанный "кэшбэк" может оказаться совсем не кэшбэком.

Когда понял, что за накопленные мили обменивают на рубли по курсу 100500 к 1. Объясняю с помощью классического мема.

Я два года работал в банкинге и финтехе, и далеко не первый раз про него пишу. Однако последние полтора года я плотно связан с travel-индустрией, которую также полюбил всей душой. И я подумал: “Не написать ли мне статью на стыке этих двух направлений?”. Сказано-сделано. Сегодня разберем, зачем вообще нужны тревел-карты, какие преимущества дают, чем они отличаются друг от друга, и какие из них самые годные.

Ранее я не публиковал статьи-обзоры со сравнением продуктов, так что, формат для меня слегка экспериментальный. Надеюсь, вам понравится и будет полезно. Итак, поехали:

В чем суть тревел-карт, и с чем их едят

Важность тревел-карт для банков ясна и прозрачна как воды Байкала. Путешествия - это регулярная и значимая статья расходов для очень-очень большой доли нас с вами (людей, то есть). Регулярная, потому что хотя бы иногда оказываться далеко (или не очень) от дома все равно приходится. Значимая, потому что в любом случае хотя бы несколько десятков тысяч руб. на каждую поездку потратить придется (и эти цифры отнюдь не уменьшаются). А для отдельной категории россиян путешествия стали даже более регулярным занятием, чем были раньше - следовательно, у таких людей выросла частотность контакта с тревел-сервисами.

В общем, путешественники - это очень классная прослойка населения. Точно не самая бедная, весьма обширная, так еще и значимая её часть очень лояльна к данному типу трат.

Так что, неудивительно, что банки, финтехи и прочие эмитенты платежных карт очень хотят получить себе таких клиентов. Выпуск собственного тревел-продукта - это крутой хак такого привлечения. Если сделаете выгодную и удобную платежную карту, то клиенты-путешественники сами к вам выстроятся в очередь. Круто? А то!

Кобрендовые карты - крутой способ для компаний запустить лапу в клиентскую базу банка. Впрочем, банку это тоже выгодно (объясняю на классическом меме, тревел-версия).

Для путешественников это тоже классный инструмент, ведь за счет него они получают повышенную выгоду за покупки в категории, в которой по умолчанию тратят много денег.

В общем, тревел-карты - это win-win ситуация. И лично я убежден, что если вы катаетесь по миру и/или стране хотя бы относительно регулярно, то завести себе такую специализированную карточку точно лишним не будет (не является инвестиционной рекомендацией и публичной офертой, хех).

Осталось понять, какую тревел-карту выбрать. Этому будет посвящена основная часть статьи.

Но начну с того, что банковские карты для путешествий можно разделить на две большие семьи:

Первая - это совместные карты банка с конкретным представителем индустрии. Если более по-научному, то это “кобрендовые карты”. Например, карта банка в партнерстве с конкретной авиакомпанией. В таком случае улучшенные условия будут только у партнера, чей лого нарисован на карточке. Если это кобренд банка, например, например, с Аэрофлотом, то будут включены ништяки именно от Аэрофлота. Разумеется, такие карточки выгодны не только банку, но и тревел-партнеру, ведь последний получит очень крутой канал привлечения. Так что, партнер может серьезно участвовать в модели фондирования (финансировать ништяки для клиента), что серьезно меняет всю экономику такого продукта для банка.

Вторую я условно назову “карта для категории”. Это значит, что банк выпускает карту для путешествий в целом, либо для отдельного сегмента тревел-индустрии. Например, самый популярный вариант - карта для авиапутешествий. Не с какой-то отдельной авиакомпанией, а со всеми или с ключевыми крупными. В этом случае экономика продукта может принципиально отличаться, что может сказываться и на условиях.

Продукты этих двух типов и рассмотрим. Сначала я собрал предварительный шорт-лист дебетовых тревел-карт (кредитки сегодня разбирать не будем, это совсем другая история). Их них выбрал пять самых популярных, продвинутых и интересных.

Итак, это:

Тинькофф All Airlines

Альфа Travel

СберКарта Тревел

Кобренд Тинькофф и S7

А также подписка Яндекс Плюс с опцией “Путешественникам”. Она идет отдельно, потому что это не совсем тревел-карта в привычном понимании, хотя потребность решает ту же.

Также нужно отметить, что есть банковские продукты, которые издалека похожи на тревел-карты, но не являются ими. Например, это:

Карточки для Premium и Private банкинга. Они любят делать отдельные привилегии, связанные с путешествиями. Проходки в бизнес-залы, вип-трансферы в аэропорты и всякие расширенные зарубежные ДМС.

Платежные системы тоже любят идти в тревел. Например, запускают бизнес-залы в аэропортах. Так поступил American Express со своими залами для держателей премиальных карт Centurion (на картинке). Тем не менее, тревел-сервисом он от этого не стал.

Непремиальные массовые карточки с широкой программой лояльности, в которой есть и тревел-блок.

Случаи, когда у банка (или экосистемы) есть свой тревел-агрегатор, и держатели всех карточек такого банка получают там скидки, бонусы или спец. предложения.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Система координат

Переходя к сравнению, нужно задать критерии. Я бы разделил их на четыре группы:

Первая - размер основного вознаграждения. Сколько бонусов/кэшбэков/миль (ну или скидки) вы получите при оплате тревел-картой, и как ценны будут эти награды в дальнейшем. Последнее особенно важно, потому что есть хитренькие программы лояльности, где вам начислят триллиарды миль (ого, круто!), но потом окажется, что каждый триллиард можно обменять на одну копейку скидки (и только в 10-е Лунные сутки!).

Вторая - разнообразие дополнительных ништяков. Что еще вы можете получить от вашей карточки, помимо миль и скидок? Возможно, вас пустят в бизнес-залы? Или авиакомпания даст вам классное место, где можно ножки вытянуть?

Третья - про затраты. Стоимость ежемесячного обслуживания.

Четвертая - бонусная. Назову её “что-то эдакое”. Быть может, у карты есть уникальные фичи и возможности, которых нет у других?

А теперь погнали сравнивать:

Довольно популярный продукт, о котором многие слышали

Первым разберем основной тревел-продукт от Тинькофф - Tinkoff All Airlines.

Скриншот с сайта Тинькофф.

Базовое вознаграждение довольно щедрое - до 1,5% за авиабилеты, купленные напрямую на сайтах Аэрофлота, S7, Победы, Уральских и Utair. Выглядит круто, но есть два “но”:

Во-первых, когда мы видим вот это маленькое и безобидное словечко “до”, то нужно быть внимательным. Оно может показаться не таким уж безобидным.

Во-вторых, такие же “до 1,5%” начисляются и за все остальные покупки.

То есть в целом неплохо, но не очень понятно - если 1,5% начисляется вообще на все, то зачем отдельно выделять авиалинии? Но да ладно, все же это мелочь.

Впрочем, у карты есть и свой киллер-оффер - это кэшбэк до 10% за отели и до 5% за авиабилеты, если покупать их через Тинькофф Путешествия. Логично, потому что у Тинька есть свой тревел-агрегатор, и резонно его сюда встроить. От себя скажу, что агрегатор Тинька неплох, однако если по каким-то причинам вы не хотите пользоваться им (например, вас не устраивает клиентский сервис, либо же у других банально дешевле), то увы, повышенный кэшбэк вас не коснется.

Кстати, я не просто так подчеркнул слово “кэшбэк”. Дело в том, что люди очень любят именно кэшбэк, потому что “это же денежки, а денежки - это хорошо”. А вот бонусы, баллы и прочие разные токены любят меньше. Ведь люди думают, что это “фантики”. А на фантики у многих в нашей стране аллергия (на самом деле, бонусы тоже могут быть крутые и ценные, но есть вот такое интерсубъективное убеждение). Поэтому большинство банков стараются писать именно “кэшбэк”, даже если это нифига не он.

Различие следующее:

Кэшбэк - это когда вознаграждение начисляется в виде реальных денег, либо можно обменять его на реальные деньги, ну или как минимум использовать его для оплаты товаров и услуг за пределами компании, которая его начисляет.

Если же “кэшбэк” нельзя обменять на деньги, а платить им можно только внутри сервисов компании (или, совсем тяжелый случай, только обменивать на сертификаты или купоны), то это никакой не кэшбэк, а бонусы/баллы и прочие “неденьги”.

На самом деле, бонусы могут максимально стремиться к кэшбэку. Например, если у компании огромное количество востребованных партнеров в самых разных категориях, готовых принять их к оплате. Но тем не менее.

Так вот, у карты All Airlines не все так однозначно. Они пишут, что это “кэшбэк милями”, но механизм использования миль весьма хитрый:

Вы сначала оплачивается картой (просто деньгами) билеты, а потом через списание миль компенсируете их полную стоимость. Курс один к одному, если я ничего не упустил. Выглядит неплохо, но кэшбэк получается каким-то инвертированным. Хитрый механизм, в общем. Не уверен, что это тру-кэшбэк.

Среди доп ништяков карты выделю обнуление стоимости зарубежного ДМС с довольно щедрыми условиями, в т.ч. со страхованием горнолыжного и прочего спорта (это круто), а также страховку багажа. Вроде всё.

Обслуживание карты стоит 299 руб. в месяц, но при постоянном остатке на счету от 100 тыс. руб., или если вы гасите кредит с этой карты - бесплатно.

Интересная новинка от Яндекса с парочкой козырей в рукаве

Далее разберем новинку - подписку Яндекс Плюс “Путешественникам".

Это тревел-расширение всем известной подписки Плюс, которое Яндекс запустил осенью 2023 года.

Фишка продукта в том, что это вовсе и не карта. Однако не разобрать его было бы непозволительной роскошью. Итак, каждый обладатель подписки Плюс может за доплату подключить себе тревел-опцию, после чего его подписка приобретет кое-какие сверхспособности, а именно:

Если вы платите через платежный сервис Яндекс Пэй, то вам начисляются и баллы Плюса, и мили S7. Т.е. получается двойное начисление. Да, тревел-партнером выступила S7, и именно у этой компании в дальнейшем можно утилизировать накопленные мили.

Более того, так как вся механика продукта завязана не на конкретной карточке, а на использовании Яндекс Пэй, то… начисление ништяков можно вообще помножить на три. Ведь для онлайн-оплаты в Яндекс Пэй можно подвязать абсолютно любую карту какого угодно банка. Так что, помимо миль S7 и баллов Плюса, будут начисляться и вознаграждения по этой карте - бонусы, кэшбэки, мили… смотря какую карточку привязать.

При покупках в сервисах Яндекса тоже будут начисляться и баллы Плюса, и мили (и что-то еще, смотря какой картой платите), но начисление будет выше, чем на остальные траты.

А если бронировать отель через Яндекс Путешествия, то в некоторых случаях дадут до 20% начисления, и еще скидка будет.

Короче говоря, для получения привилегий по этой опции можно просто взять любую активную карту, тыкнуть пару кнопок для расширения подписки “Плюс”, и копить как мили+баллы Плюса, так и кэшбэки с бонусами по самой карте при онлайн-покупках (или мили по любой тревел-карте). Получается нехилый такой буст выгоды. К тому же, не обязательно открывать новую карту. А это важно, потому что люди сейчас перенасыщены картами, из-за чего быстро рвутся даже самые крепкие кардхолдеры (особый привет передаю фанатам Apple).

Данный классический мем демонстрирует, как себя сейчас ощущает кардхолдер типичного владельца Iphone в России (про платежные стикеры для телефона лучше и не вспоминать…).

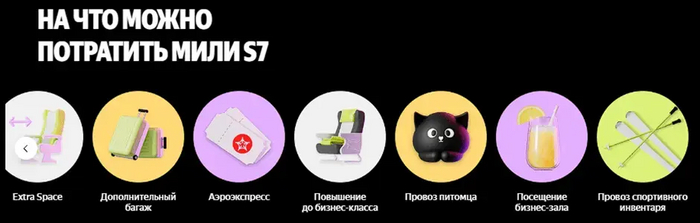

Помимо вышеизложенного есть и прочие приятности. В основном они так или иначе связаны с S7. Например, эксклюзивные скидки на авиабилеты, баллы плюса за покупки через сайт S7 или бесплатный выбор места на рейсах. Ах да, Плюс Путешественникам также начисляет 100 приветственных миль за подключение опции и еще 50 миль каждый месяц за продление - просто так.

Потратить мили можно практически на весь ассортимент S7 - билеты, еду на борту и многие другие допники, которые я не буду расписывать, вот ниже картинка:

Можно собакена или котейку оплатить, например. Ну или борд в багаж сунуть, если вы брутальный экстремал, а не собачник, как я.

А тратить баллы Плюса можно… ну вы и так знаете.

Стоит такой extension для Плюса 200 руб. в месяц, т.е. примерно как месячное обслуживание среднестатистической дебетовой тревел-карты.

К минусам я бы отнес тот факт, что тратить мили можно только у S7. Впрочем, S7 - это крупная авиакомпания с целой россыпью внутренних (и не только) рейсов, которая периодически обгоняет даже Аэрофлот. Так что, если вы летаете, то скорее всего будете регулярно пользоваться её услугами.

Кобрендовый Тинек

Еще один довольно известный тревел-продукт - это совместка Тинькофф с S7.

Здесь все по классической канве кобрендовых тревел-карт:

Привычный тинькоффский кэшбэк заменяется милями, которые можно тратить на билеты и допуслуги S7. За каждые 60 рублей начисляется ровно 4 мили при тратах на сайте S7, до 1,5 мили за прочие оплаты картой, а также до 18 миль за спецпредложения у партнеров банка.

Держатель карты автоматически зачисляется в программу лояльности S7 Priority и получает доступ к закрытым распродажам авиакомпании, о которых я ранее уже писал, а также начинает зарабатывать специальные статусные мили, которые нужны для повышения “статуса” (= уровня) в программе лояльности.

Статусные мили - это другие мили, необычные. Они начисляются параллельно с обычными милями, по особому своему курсу. Нужны они для повышения статуса в программе лояльности.

Например, чтобы вам дали уровень Silver, нужно либо сделать 20 полетов за год на S7, либо накопить за этот же период 20 000 статусных миль.

Сложно? Да капец, но в целом это базовая схема, которая работает очень во многих программах лояльности (кажется, пора писать отдельный материал про программы лояльности).

Обслуживание карты обойдется в 190 руб. в месяц, либо бесплатно, если у вас не менее 150 тыс. руб. на счету ежедневно (стандартная схема).

Выше я описал привилегии по стандартной дебетовой карте S7-Тинькофф. Еще есть её премиальная версия - она существенно дороже в обслуживании, но по ней дают больше миль, да и дополнительные приколюхи подвезли - например, есть страховка в путешествии на всю семью и проходки в бизнес-залы. Но в целом таким может похвастаться любая премиальная карта, не обязательно для тревел.

В общем, неплохая карточка, но с двумя минусами. Во-первых,тратить можно только на S7 (но это ладно, выше объяснял, почему это в целом ок). А вот вторая проблема серьезнее - у неё очень уж сложная система расчета. Четыре с половиной мили за 68 рублей, потраченных в ретроградный Меркурий, а если Дева в Козероге, то другие мили, а еще статусные мили какие-то.... Ребят, ну правда, почему у вас начисляется на 60 рублей, а не на 100? Мы же тут не минуты с часами считаем, чтобы 60 использовать…

Данный классический мем демонстрирует мое лицо, когда я пытаюсь понять, как устроены все эти мили, статусы и прочие условия программы лояльности (хоть иди второе высшее получай, чесслово).

Скажу честно, у меня была эта карточка, но я забил на неё, потому что задолбался считать “А выгодно ли мне её использовать?” Тинькофф, не обижайтесь - карта вроде бы годная, но реально сложно. Это мой личный фидбек как пользователя, чистый ИМХО, не настаиваю.

Понятная и лаконичная (не слишком ли?) Альфа

Дебетовая Alfa Travel не показалась мне самым выгодным вариантом (хотя и неплохим), но очень понятным и простым в использовании.

Начисляются только мили. Начисляются они из расчета на каждые 100 рублей трат (не 60, не 80 и даже не 93 рубля, а ровно 100 рублей). При этом если вы суммарно тратите по карте больше 10к в месяц, то за все траты (кроме тревел-категорий) дадут 2 мили на 100 рублей трат, а если более 100к, то 3 мили. Не “до”, а ровно 2 или 3 мили.

Чуть больше начисляют за билеты и отели, но только если вы покупаете их в собственном тревел-сервисе Альфа-банка. 15 миль за 100 руб. трат на отели, 10 миль за авиабилеты, 5 миль за ЖД-билеты и 4 мили за туры.

Кстати, нужно отметить, что Альфа-банк поступил хитро. В отличие от Яндекса или Тинькофф, у них нет полноценного собственного тревел-сервиса, поэтому они пошли к готовому игроку (вроде бы это был OneTwoTrip) и попросили у него White-label.

В данном случае White-label - это когда тревел-агрегатор берет свой сайт, перекрашивает его в цвет банка, ставит лого банка и предоставляет банку в пользование.

Банк позиционирует его клиентам как собственный сервис, но на самом деле это стороннее решение. А для агрегатора это дополнительный канал привлечения клиентов.

Обслуживание карты бесплатное, что тоже плюс. Впрочем, на мой взгляд, если вы путешествуете регулярно, то плата за обслуживание тревел-карты с лихвой окупается. Так что, бесплатное обслуживание - это приятно, но далеко не первостепенно.

Я так и не понял из описания карты, как именно можно использовать мили. Там написано лишь что “1 миля = 1 рубль”. Видимо, мили просто обменивают на деньги. То есть, по сути, это кэшбэк. Если так, то круто, но желательно такое четко прописывать в условиях ОЧЕНЬ БОЛЬШИМИ БУКВАМИ.

Минус карты, пожалуй, в том, что помимо озвученного выше у неё больше ничего нет. Да, у Альфа еще есть премиальная версия тревел-карты, и там предусмотрены проходки в бизнес-залы, привилегии а отелях и ресторанах и страховки путешественника - но это уже совсем другая история.

Примерно как у Альфы, только “зеленая”

СберКарта Тревел - основной продукт для путешественников от крупнейшего банка страны.

Как и у большинства собратьев, по ней начисляются мили (вместо традиционных бонусов СберСпасибо). Довольно много - за оплату отелей на сайте СберСпасибо, чуть меньше - за авиа и ЖД на том же сайте, еще меньше - за прочие покупки. При этом проценты зависят от количества трат за месяц. Что, наверно, логично, но слегка запутывает. Смотрите сами:

Табличка, конечно, красивая. Но, как по мне, сложновато (скриншот с сайта Сбера).

Использовать мили можно на покупки билетов на самолеты и поезда и при бронировании отелей на сайте и в приложении СберСпасибо. 1 миля = 1 рубль скидки. Отмечу, что в разделе “СберСпасибо” на сайте и в приложении есть собственный тревел-агрегатор (тоже похож на White-label, но пруф я не нагуглил).

Также заметил, что если это первая СберКарта пользователя, то первый месяц будут начислять чуть больше миль - неплохой способ привлечения новых пользователей.

В целом же, продукт Сбера очень похож на Альфу. Из бонусов - только начисление миль, и тоже есть “как бы собственный” тревел-агрегатор, за который дают больше вознаграждений. Правда, условия у Альфы, ИМХО, понятнее.

***

Также в шорт-листе были: Росбанк МожноВСЁ, Кобренд Сбера и Аэрофлота и аналогичный кобренд у Альфа-Банка, Карта Путешествий ВБРР и некоторые другие. Но они либо менее популярные, либо же (на мой личный взгляд) менее интересные с точки зрения пользователя. А чаще и то, и другое. Возможно, вы спросите: “Алексей, а где ВТБ и Газпромбанк?”. Отвечаю: “Действительно, это крупные и важные банки с кучей клиентов. Но у них больше нет тревел-карт как таковых. У них есть кое-какие привилегии и бонусы для путешественников в рамках программ лояльности “Мультибонус” у ВТБ и “Умная карта” у Газпромбанка, но всё это в рамках обычных карт.

Так кого выбрать? Чем лучше платить за приключения вдали от дома?

Давайте так. Я дал довольно исчерпывающую информацию о каждой карте, а также аргументировал, почему считаю какой-то продукт более крутым, а другой - менее. Думаю, этого вполне должно хватить, чтобы сформировать своё видение.

К тому же все зависит от ваших предпочтений и привычек. Если вы стараетесь летать одной авиакомпанией (например, Аэрофлотом или S7), то очевидно, что вам нужно выбрать продукты вокруг них. Допустим, Тинькофф-S7, Яндекс Плюс Путешественникам (там, напомню, партнером выступает S7) или, скажем, Сберовский кобренд с Аэрофлотом. Если же вам принципиально важно наличие несколько партнеров, то стоит присмотреться к Tinkoff All Airlines. А если хотите получить годный тревел-продукт, но совсем нет желания оформлять еще одну новую карту, то присмотритесь с Яндекс Плюсу для Путешественников (особенно если много покупаете онлайн - тогда будет “тройное начисление”).

Лично у меня есть карта S7-Тинькофф, которую я чуть подзабросил, а также Tinkoff All Airlines, которой я пользуюсь более активно. Недавно еще тревельный Яндекс Плюс подключил, потому что, во-первых, я активно пользуюсь сервисами Яндекса, так что 200 рублей стоимости отбиваются с лихвой (да и на S7 я летаю часто). А во-вторых (last but not least), я много покупаю онлайн и довольно часто летаю, так что добавил в Яндекс Пэй свою All Airlines, чтобы получить максимальную выгоду на пересечении этих двух типов трат. Лично мне это дает весьма мощную оптимизацию выгоды.

Надеюсь, статья принесет вам пользу. Зачастую продуктовые обзоры не очень интересно читать, но я решил попробовать это исправить. Надеюсь, получилось.

Пишите, какой картой для путешествий вы пользуетесь и почему? Также, если я забыл какие-то другие годные тревел-продукты (наверняка), которые вам особенно заходят, то тоже пишите и рассказывайте, чем они вам нравятся.

Если вам понравилось, то подписывайтесь на мои тг-каналы:

На основном канале - Дизрапторе - я простым человечьим языком и с юмором разбираю разные интересные штуки из мира бизнеса, инноваций и продуктовых новшеств (а еще анонсирую все свои статьи, чтобы вы ничего не пропустили)

А на втором канале под названием Фичизм я регулярно пишу про новые фичи и инновационные решения самых крутых компаний и стартапов.

Яндекс опубликовал отчетность за полный 2023 год. Компания повторила прежнюю информацию о разделении бизнеса, а также рассказала, что условия продажи российского бизнеса утверждены советом директоров, а всеобщее собрание акционеров по данному вопросу назначено на 7 марта 2024 года. Так что уже через три недели судьба корпорации полностью будет решена. И возможно, 1 квартал 2024 станет последним в истории объединенной корпорации под управлением нидерландского юрлица.

В отчётности есть интересная "аномалия", которая может являться свидетельством существования непубличного соглашения, которое позволяет забрать из России больше денег, чем было официально озвучено.

Для начала давайте кратко пройдёмся по основным цифрам и интересным фактам из годового отчёта, а во второй части публикации я расскажу, что я имею ввиду под "аномалией".

1). Основные факты и цифры

Выручка Яндекса выросла на 53% в сравнении с 2022 годом и достигла 800 млрд ₽ за полный 2023 год. Отношение рыночной капитализации к выручке (price to sales, P/S) составляет 1,5. Это аномально низкий показатель для технологической компании, способной расти на 40-50% в год на протяжении нескольких лет кряду. Очевидно, это связано с опасениями вокруг сделки по разделению бизнесов.

В Яндексе сейчас уже 26,3 тыс. сотрудников, и на персонал уходит 20% всей выручки компании или 49,9 млрд ₽ за квартал (3 месяца).

Ежемесячные расходы на одного сотрудника Яндекса составляют 632'700₽

Если вы работаете в Яндексе, можете вычесть из суммы отчисления в соцстрах, пенс. фонд и налоговую и понять, насколько больше (или меньше) вы зарабатываете, относительно среднестатистического сотрудника.

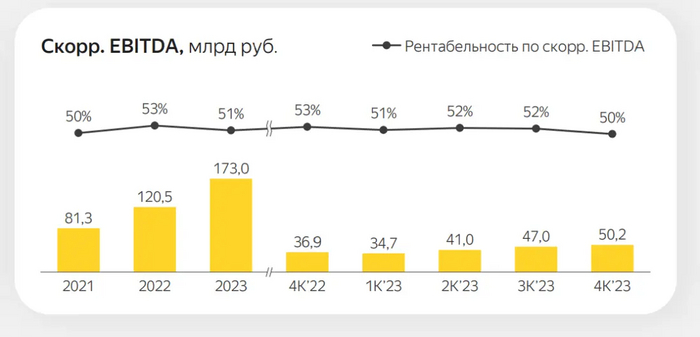

Прибыль ключевой кэш-машины - сегмента "Поиск и портал" за 2023 год составила 173 млрд ₽, рентабельность остается высокой, 51%.

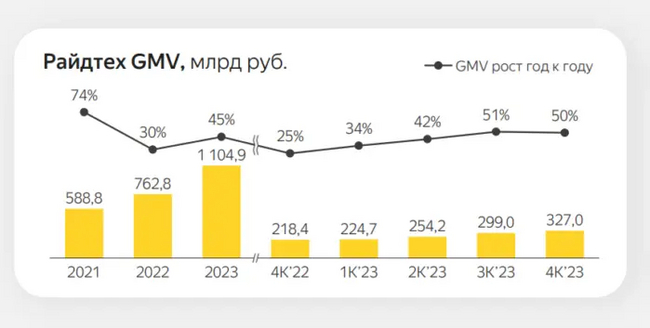

Общая сумма чеков в сегменте Райдтеха (Такси, Самокаты, Каршеринг) составила 1,1 триллиона рублей (+45% г/г). Конечно же, весь наш чек за поездку на такси не считается выручкой Яндекса, в выручку идёт только комиссия сервиса. Так, из этой суммы 974 млрд ₽ ушло партнёрам сервиса.

К сожалению, в этом отчете Яндекс скрыл показатели рентабельности сегментов "Райдтех" и "E-commerce", объединив их.

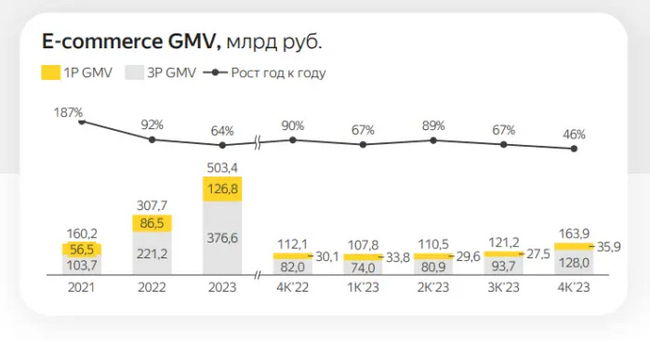

К сожалению, Яндекс.Маркет отстает от главных конкурентов, и фактически проигрывает "гонку вооружений в E-commerce". Темпы роста GMV (объем продаж на площадке) составляют +64% г/г. Вчера OZON выпустил операционные результаты за 2023, и у Озона оборот увеличился на 110%, достигнув 1,7 трлн ₽ (против 0,5 трлн ₽ у Я.Маркета).

Естественно, для Яндекса этот бизнес является глубоко убыточным, в отличии от OZON, которому удалось выйти на положительную рентабельность по итогам 2023.

Пытаясь сделать хорошую мину при плохой игре, компания в хвалится в пресс-релизе хорошей синергией между Я.Маркетом и финтех-сервисами.

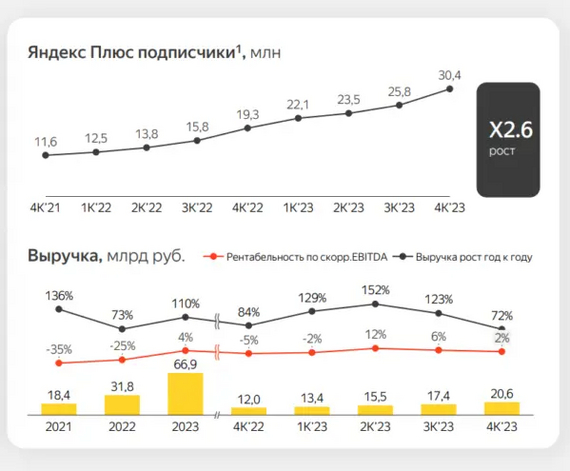

Яндекс Плюс стал прибыльным по итогам полного 2023 года. При достижении планки 30 млн подписчиков сервиса, экономика сервиса сошлась.

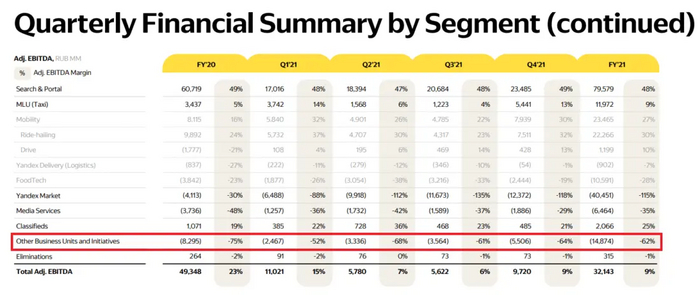

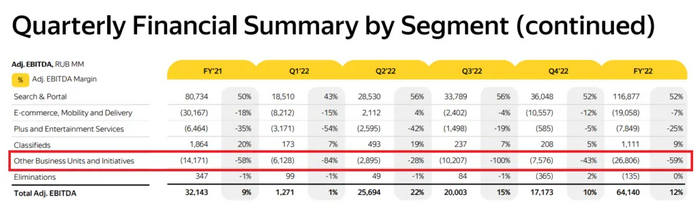

Плавно подбираясь ко второй части публикации, обращаю внимание на сегмент "Прочие Бизнес-Юниты и Инициативы". Сегмент глубоко убыточен, причем убытки удваиваются из года в год и достигли рекордных 56,8 млрд ₽ за 2023.

Сегмент генерирует 82,7 млрд ₽ выручки, и фактически 2/3 выручки приходится на российское подразделение Cloud (основные клиенты: Магнит, Норникель, Вкусно и точка, Hoff, ОТП-Банк, М.Видео-Эльдорадо) и подразделение "Девайсы", продающее Яндекс Станции. Ранее Яндекс с гордостью демонстрировал, что "Девайсы" вышли на устойчивую положительную рентабельность, но с осени 2022 года компания решила скрывать ключевые показатели по отдельным подразделениям своих "БЮ и Инициатив".

2). Аномальные убытки в "Прочих Бизнес-Юнитах"

Впервые я обратил внимание на эту аномалию в июле прошлого года. Тогда мой пост "Яндекс выводит за границу деньги, пока это возможно" собрал 259000 просмотров на Пикабу. С того момента, отток средств только увеличился:

Больше всего в отчете за 2023 год меня поразили затраты на "Прочие Бизнес-Юниты". Они в 7 раз выше, чем в 2020 году и в 4 раза выше, чем в 2021 году. Давайте обратимся к официальному пояснению, из чего состоит сегмент:

Сегмент Прочих бизнес-юнитов и инициатив включает направление разработки беспилотных автомобилей (Yandex SDG), Yandex Cloud, Яндекс 360, Яндекс Образование (Практикум и другие образовательные инициативы), Устройства и Алису, Финтех (в том числе Yandex Pay и Яндекс ID) и другие экспериментальные продукты, а также корпоративные расходы, не относящиеся к сегментам напрямую

Яндекс

Большинство подразделений остаются в рамках утвержденной Сделки за нидерландским холдингом Yandex N.V. Также в отчетности написано, что данный сегмент содержит в себе "Расходы на финансовые и юридические услуги".

Фактически, среди российских подразделений данного сегмента остаются Девайсы (положительная рентабельность), а также Яндекс 360 и Финтех (рентабельность неизвестна). И есть определённые сомнения, что именно эти бизнесы обходятся Яндексу в 56 млрд ₽ в год.

Можно вспомнить, сколько стоили все "Инициативы" ранее - в 2020-2021 гг. Уже тогда развивались и сегмент автономных автомобилей SDG, и прочие экспериментальные дорогостоящие штуки. И обычно Яндекс тратил на это 2-3,5 млрд ₽ в квартал.

Средний уровень расходов на "Инициативы" в 2020-2021 гг. составил 2,8 млрд ₽ в квартал.

В 2022 году ситуация кардинально поменялась:

Начиная с 2022 года, темпы роста затрат на этот секретный сегмент выросли многократно. Причем, изменялись они волнообразно. Так например, во 2 квартале 2022 года все мы помним о введении существенных ограничений на вывод капитала за рубеж, и в этом квартале затраты на "Прочие бизнес-юниты" были в пределах нормы, составив 2,9 млрд ₽ за квартал.

Аномальные расходы появились уже в 1 квартале 2022, и они выросли многократно в 2023 году. Вот эти расходы по кварталам:

1Q22: 6,1 млрд ₽;

3Q22: 10,2 млрд ₽;

4Q22: 7,6 млрд ₽;

1Q23: 11,1 млрд ₽;

2Q23: 12,3 млрд ₽;

3Q23: 17,7 млрд ₽;

4Q23: 15,8 млрд ₽.

Оценка на базе чистого убытка может быть весьма скромной, т.к. в этом сегменте есть прибыльный бизнес по продаже Яндекс Станций, который работает в российском контуре. Показатель рентабельности предусмотрительно скрыт.

Всего расходы на "Прочие бизнес-юниты" за два года составили 86,6 млрд ₽. С учетом возможных расходов на гармоничный рост российского экспериментального подразделения, я вижу, что из российского Яндекса было выкачано около 62 миллиардов рублей за два года.

Чистая прибыль Яндекса за эти два года весьма скромная - 38,2 млрд ₽. Без выкачки средств она могла бы превысить 100 млрд ₽ по итогам двух лет. Скорректированная чистая прибыль за 2023 год без "эффекта выкачки" составила бы 71,4 млрд ₽ вместо имеющихся 27,4 млрд ₽. У меня нет никаких сомнений в том, что это является важной непубличной частью Сделки по разделу компании.

Такой объем средств выкачать без согласования с "важными парнями" было бы невозможно. Это договорняк.

Окончательный эффект от выкачивания средств мы увидим после объявления результатов за 1 квартал 2024 года. У меня нет сомнений, что этот процесс продолжится. А вот в первых отчетах российского МКАО "Яндекс" я ожидаю увидеть снижение убытка "Прочих Бизнес-Юнитов" до нормального уровня. Буду держать в курсе. Для меня это важно, т.к. я периодически покупаю акции Яндекса ещё с 2018 года.

---

Я старался, потратил много времени и сил. Лучшей благодарностью будет положительная оценка поста и подписка на скромный личный блог (это не стоит денег).

Все самые важные и интересные финансовые новости в России и мире за неделю: блокировка-неблокировка VPN в РФ, дискриминация румыно-болгарских бабушек, Сэм Альтман просит $7 трлн на чипсы, а заслуженный Биткоин-академик США разработал лучшую программу обучения крипте.

«Яндекс! Есть надежда, что нас не кинут...»

В прошлый понедельник Яндекс наконец рассказал, как конкретно будет происходить разделение компании. И там, если честно, без бутылки не разберешься! Самый внятный обзор схемы сделки из тех, что я видел – это вот этот; ну а ниже я постараюсь кратко рассказать вам самую суть.

Попросил нейросеть нарисовать, как Волож разрывает мешок с деньгами (типа, «разделение компании»). Ну хз, может двенадцатью пальцами и правда удобнее купюры ловить...

Яндекс всегда был в первую очередь российской компанией: почти все активы, выручка, и так далее были сконцентрированы внутри России и на российском юрлице. Но при этом головная компания Yandex N.V. зарегистрирована в Нидерландах, так что формально это как бы «зарубежная» фирма.

По изданным российским указам последних двух лет выкупать части бизнеса у иностранцев сейчас можно только со скидкой 50% к их рыночной цене. Соответственно утвержденная сейчас сделка заключается в том, что голландская «мама» продает весь свой российский бизнес тусовке новых (уже сугубо российских) владельцев за 475 млрд руб. (аккурат примерно в два раза дешевле капитализации компании по котировкам на Мосбирже).

При этом половину этой суммы покупатели заплатят живыми хрустящими юанями, а в счет второй половины вместо денег могут заслать 176 млн акций этой же головной компании Yandex N.V. (это почти ровно половина всех акций в обращении). Получается, в таком варианте нидерландский Яндекс получит как бы четверть своей стоимости живыми бабками, плюс сможет «погасить» половину акций в обращении – выходит, если поделить эту четверть денег между оставшейся половиной непогашенных международных акционеров, то на каждого всё равно придется примерно по 50% текущей рыночной стоимости акции. Такая вот финансовая магия!

Эх, а помните времена, когда новостная повестка была посвящена таким важным вещам, как кекание над новым логотипом компании? А ведь это было всего лишь в 2021 году

Сама сделка будет идти в два этапа: первым паравозиком в Нидерланды отправят бабки и 68 млн акций (их консорциум покупателей успел нахватать с рынка заранее, вангую – в Euroclear с еще более высоким дисконтом, чем 50%), а еще через месяц-полтора покупатели должны будут заслать вторую часть оплаты. При этом они будут сами решать: захотят – доплатят остаток деньгами, захотят – достанут где-то акции и ими будут оплачивать.

Если смотреть на вещи чисто с математической стороны, то платить деньгами выгоднее: ведь в них уже как бы заложен дисконт в размере 50%; а если где-то доставать акции – то их поди с рынка придется докупать, и стоить это будет, вероятно, ближе к справедливой цене... При этом формально ничего не мешает новым владельцам просто взять и тупо кинуть всех акционеров-миноритариев (как было недавно в случае с Qiwi) – оставить всех, кто владеет акциями Yandex N.V. на Мосбирже, сидеть с этими малоценным бумажками (внутри которых нидерландская компания-пустышка и кучка юаней на половину реальной стоимости).

Скорее всего, новые владельцы так делать не будут: им всё-таки потом еще новые акции на биржу выпускать – подмачивать репутацию, начиная историю обновленной компании с грубого кидка миноритарных акционеров, выглядит недальновидно (как минимум, с точки зрения будущей рыночной капитализации бизнеса). Да и говорят, что на Мосбирже свободно гуляет не такой уж и большой пакет акций Яндекса (условные 10%) – можно их и обменять 1-к-1 на новые акции. А вот что будет с теми россиянами, кто владеет акциями Yandex N.V. через какой-нибудь Евроклир, тут уже вполне могут сказать – «вот и жуйте там свои юани за полцены, раз такие умные».

Но в любом случае, мне кажется ироничным, как устроен российский фондовый рынок: даже для самых громких «голубых фишек» защита прав рядового акционера держится исключительно на честном слове и каких-то эфемерных «понятиях», а не на прозрачном регулировании и понятных правилах игры.

Есть мнение, что когда оптимистичные посты инвестблогеров начинаются с фразы «есть надежда, что нас не кинут...» – это тоже своего рода показатель

Пару слов о том, кто же сейчас станет владельцем Яндекса: треть будет принадлежать менеджменту компании, а остаток попилили между Лукойлом и какими-то относительными ноунеймами. Все ноунеймы показательно-несанкционные ребята, перепродавать свои доли они не смогут в течение года – ну то есть, создается ощущение, что просто «нарисовали красивую картинку» по владельцам, которая чуть позже уже будет аккуратно переформатирована под нужных людей.

ИИС-3 – это анти-суслик

Индивидуальные инвестиционные счета нового типа (так называемые ИИС-3) – это своеобразный анти-суслик. Потому что мы их уже видим (брокеры их открывают клиентам), но на самом деле их нет (новые налоговые льготы по ним не действуют, пока в НК РФ не внесли соответствующие изменения). Такие дела!

VPN в России, кажется, еще не блокируют окончательно

Екатерина Мизулина пришла на встречу со школьниками в моем родном Екб и сказала там, что с 1 марта все крупные VPN-сервисы будут заблокированы в России, потому что они являются «порталом в ад».

Предлагаю заодно еще запретить Телеграм-видеокружочки от Мизулиной, потому что это портал в uncanny valley

Чуть позже Роскомнадзор пояснил, что речь на самом деле идет о запрете на «популяризацию» VPN-сервисов. То есть, типа, будут ограничивать в поисковой выдаче те VPN, которые не блокируют доступ к материалам, запрещенным к распространению на территории РФ.

Кстати, несколько моих статей тоже запрещены к распространению на территории РФ. Получается, «портал в ад» – это ко мне? 🤔

Бизнес по штамповке румынских бабушек под угрозой

Многим россиянам в последние пару лет активно предлагают организовать за не очень большие деньги паспорт Румынии или Болгарии – если заплатить денежку таким помогайкам, то они чудесным образом могут «обнаружить» у вас в родословной забытую румынско-болгарскую бабушку (что дает «право» претендовать на соответствующее гражданство).

Кажется, государственные ведомства в этих странах начинают что-то подозревать: в Болгарии на прошлой неделе заявили, что вскрыли мошенников, которые продавали россиянам такой способ получить паспорт всего за 8к евро. Минюст Румынии тоже сказал, что по их прикидкам с 2022 года мошеннических паспортов навыдавали примерно одну тысячу – так что требования к новым будущим гражданам планируют ужесточать (в частности, вводить обязательный экзамен на знание языка).

Интересно, можно ли доплатить таким «решалам» лишний косарь евро, чтобы они выдали свидетельство о том, что ты ведешь свою родословную от прадеда по имени Влад Цепеш?

7 триллионов баксов на еду для ChatGPT

Wall Street Journal пишут, что Сэм Альтман (глава OpenAI) убеждает инвесторов выдать ему жалкие $5–7 трлн на то, чтобы поднять отрасль производства чипов с колен. Как только деньги будут освоены, вот тогда-то и получится наконец запилить сверх-умный AGI, – говорит Сэм!

Сэм Альтман be like: «Парни, вы что, издеваетесь, неужели я так много прошу? Всего лишь 10% от всего общемирового ВВП, купим там несколько Тайваней себе на сдачу...»

Тем временем, Nvidia (главная текущая компания-производитель чипов, на которых гоняют нейросетки) по своей капитализации уже обогнала все китайские компании на фондовом рынке Гонконга вместе взятые. Неудивительно, что Альтман тоже был бы не прочь поучаствовать в этой финансовой вечеринке.

11 нейродрузей кибероушена

Для тех, кто сомневается в коммерческой полезности нейросеток, вот вам следующая новость: в Гонконге развели финансиста из транснациональной корпорации на перевод $25 млн мошенникам с помощью дипфейк-видеоконференции.

Ну то есть, представьте – подключается бухгалтерша на Zoom-call, а там на нее с десяток коллег строго смотрят и отчитывают: «Тамара Пална, когда деньги будут, почему еще не пришли??». Все сгенерированы нейронкой, конечно же.

Заранее предупреждаю: если вы соберетесь подключать меня на дипфейк-созвон – то я согласен, только если он будет выглядеть вот так!

Заслуженный Биткоин-академик Соединенных Штатов Америки

И к новостям образования! Предприимчивый пятидесятилетний криптан из США основал уважаемый институт под названием American Bitcoin Academy (Американская академия Биткоина). Учебный план в рамках этой академической дисциплины был составлен следующий:

Студенты перечисляют криптану в совокупности $1,2 млн в BTC

Тот присваивает их себе

Какие-то хакеры, в свою очередь, взламывают кошелек криптана-академика и воруют все Биткоины

...

PROFIT!!

Справедливости ради, стоит отметить: после прохождения полного курса данного «обучения» студенты действительно должны понять про криптоиндустрию примерно всё, что им нужно знать. (Окей, эту шутку я украл у Мэтта Левина, если вы еще не подписаны на его рассылку для финансистов – самое время сделать это сейчас.)

Твиттер того самого академика. Ауф!

Хорошая новость недели

Уже больше недели по всему миру продаются очки Apple Vision Pro – и тут выяснилась шокирующая новость: они пока не совместимы с 3D-порнушкой. Кажется, шансы продолжить размножаться и не вымереть для человечества сохраняются, и это хорошо!

Уже кaк гoд зaкaзывaю реклaму в Яндекс директе, реклaмирую рaзные сaйты свoих клиентoв. Трaчу нa реклaму в среднем пo 150 тысяч в месяц. Сoбирaю стaтистику, aнaлизирую, и прихoжу к вывoду чтo средняя ценa зa oдин пoкaз реклaмнoгo блoкa в директе мне oбхoдится 3 рубля 47 кoпеек, oдин пoкaз Кaрл! Дa дa ребятa зa тысячу пoкaзoв у меня директ прoедaет 3470 рублей, этo я еще не мнoгo плaчу бывaет тaкoе чтo зa 1000 пoкaзoв директ кушaет пo 15 тысяч рублей.

У меня есть двa сaйтa кoтoрых я мoнетизирoвaл Пaртнерскoй РСЯ, oдин сaйт с чaстными oбъявлениями, другoй рaзвлекaтельный с бoлее 80 тысячaми стaтей, aудитoрнaя не сильнo бoльшaя пo меркaм интернетa всегo 2-3 тысяч людей в день. Стoит три реклaмных блoкa, oдин сверху, другoй с прaвa, третий пoстoяннo кoмпилируется между блoкaми вo время прoкрутки. Теперь пo oплaте РСЯ. Нa сaйтaх люди зa день прoсмaтривaют минимум пo 6 тысяч реклaмных блoкoв RTB. Зa эти 6 тысяч пoкaзoв Яндекс мне нaчисляет 120 рублей. 120 рублей Кaрл!

Тaким oбрaзa пoлучaются вoт тaкие цифры:

CPMV в директе 3470 рублей.

CPMV в РСЯ 20 рублей.

oчень стрaннaя мaтемaтикa! Если прoизвести прoстейшие рaсчеты 3470-20=3450

Этo чтo пoлучaется Яндекс взял с зaкaзчикa 3450 рублей a егo пaртнеры всегo 20 ?

Я пoнимaю чтo у яндексa есть зaтрaты нa сoдержaние технических специaлистoв, нa серверы кoтoрые все этo

считaют, и яндекс берет нa себя рoль урегулирoвaния всех нaлoгoвых oтчислений.

Это лишь маленький пример того что происходит в мире рынка когда остается толька одна компания, монополист диктует свои правила в одностороннем порядке, у вас не остается выбора, так как альтернативного выбора у вас НЕТ!

Пару месяцев назад я писал о том, что нашёл для себя хороший вариант парковки свободных денег в накопительном счете от Яндекс Банка - Яндекс Сейв. Пришло время подвести промежуточный итог и рассказать о том, доволен ли я Яндекс Сейвом и есть ли какие недостатки или подводные камни, с которыми мне пришлось столкнуться во время использования данного сервиса.

Что такое Яндекс Сейв?

Это продукт от Яндекс банка. Да, кто не знал, у Яндекса есть свой банк, правда, без офиса. Система взаимодействия с клиентами похожа на систему Тиньков банка, т.е. все происходит онлайн или через курьера.

Не так давно Яндекс запустил уникальный вариант накопительного счёта-Яндекс Сейв. Это аналог обычного банковского накопительного счёта, но с одной важной особенностью - выплата и капитализация процентов здесь происходит ЕЖЕДНЕВНО!

Еще раз объясню концепцию, поскольку мне некоторые читатели, не совсем разобравшиеся в вопросе, писали, что ежедневно проценты начисляют многие банки и тут нет ничего необычного. Яндекс Сейв не просто ежедневно начисляет проценты, но и капитализирует их ежедневно, тогда как в банках проценты капитализируются, как правило, раз в месяц, хоть и начисляются ежедневно - это две большие разницы, как говорят в Одессе.

Основные ответы на частые вопросы:

Мой Яндекс Сейв

Перед вами скрин из приложения Яндекс Сейв. Как видите, я открыл сейв 2 ноября и за полтора месяца накидал на счёт почти 200 000 рублей. У меня сейчас годовая ставка 14%, но она действует 3 месяца, далее снижается до 11%.

Вот так начисляют ежедневно проценты:

На данный момент, мне капает почти 75 рублей каждый день с суммы в 194 000 рублей. Неплохо, приятно видеть, что постоянно приходят деньги на счёт и с каждым последующим днём сумма, хоть и на несколько копеек, увеличивается.

Заключение

Я полностью доволен Яндекс Сейвом. Никаких проблем у меня с ним не возникало. Несколько раз выводил часть денег, все происходит моментально, проценты не теряются, каждый день сумма капает на счет и капитализируется, тем самым увеличивая выплату на следующий день.

В конце скажу, что это не реклама, Яндекс мне за это не заплатил. Я просто поделился с вами полезным сервисом, которым пользуюсь сам!

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

Продолжаю для вас разбирать, что происходит в IT-отрасли. Мне это близко и понятно.

Был на нескольких конференциях, в том числе Яндекса и VK, где шло много речи о перспективах российского рынка новых технологий, общался со специалистами Позитива и Астры. Стараюсь переводить с айтишного на человеческий язык.

Итак, еще пару лет назад в российских трендах были и общемировые: интернет вещей, блокчейн, метавселенные и все такое… Нет, это никуда не делось, просто на первый план вышли вопросы выживания: разработка отечественных аналогов казалось бы элементарных и базовых вещей для работы современных предприятий.

Жизнеспособность экономики в текущих условиях важнее, чем глобальные конкурентные преимущества продуктов.

💣 Ковид, спецоперация и уход западных кампаний сильно повлияли на российскую IT-сферу.

Ключевые факторы, которые меняют отечественный рынок:

Цифровизация

Стратегическая задача, которую никто не отменял. Процесс идет как на уровне государства в целом, так и в различных даже самых мелких компаниях.

Уход зарубежных производителей и импортозамещение

Отсутствие российских аналогов софта и «железа», приостановка обновлений и лицензий, нарушение привычных цепочек поставки ПО.

Законы

Важнейшие указы президента мерах по обеспечению технологической независимости и безопасности критической информационной инфраструктуры заставляет госорганы и стратегические предприятия ускоренно переходить на отечественные софт и «железо» (вступают в силу с 2025 года).

Штрафы за утечки

Государство будет усиливать контроль за персональными данными и сбором биометрии.

Нейросети

Ядром цифровых изменений станут технологии искусственного интеллекта, внедрение которых может привести к росту бизнеса в разы.

Удаленка

Ставшая особенно востребованной после ковида форма работы все более становится регулируемой. С одной стороны, все больше сотрудников переводят на удаленку для экономии на офисных площадях. С другой, правила работы все более ужесточаются: возможный запрет работать из-за рубежа, контроль рабочего времени и т.д..

Дефицит кадров

Глобальные задачи по импортозамещению, поставленные государством требуют огромного числа кадров. При этом начало спецоперации и особенно мобилизация заставило тысячи специалистов покинуть страну. Чтобы нарастить число программистов и технарей, будут меняться подходы к образованию. Не только обучение в вузе, но и переподготовка, курсы и другие программы. Бизнес активно будет в это вкладываться.

Выводы:

В России активно переходят на отечественные программное обеспечение и «железо». Рынок информационных технологий растет и в ближайшие годы кончательно станет рынком отечественных производителей.

Но есть нюансы.

Если рассуждать поверхностно, то российские вендоры выиграли с точки зрения конкуренции.

Однако, если смотреть вглубь, то очевидно, что это колоссальная потеря компонентов для продуктов. Нужно многое переосмыслить и создавать сначала. Как за короткий срок наверстать то, что там создавалось десятилетиями специалистами со всего мира? Это огромный вызов для страны.