До 1 декабря 2024 физлица обязаны уплатить НДФЛ с процентов по вкладам и счетам, открытых в российских банках. Сюда относятся: ㅤ - рублевые и валютные вклады (депозиты), - пенсионные вклады, - накопительные и текущие счета, - проценты на остатки по дебетовым картам. ㅤ Но есть исключения. ㅤ Доходы, не облагаемые налогом: ㅤ - проценты, полученные в наследство; - проценты по вкладам (кроме валютных) и счетам эксроу со ставкой ниже 1% годовых; - разные банковские бонусы и кешбэки. ㅤ Словосочетание “налог на вклады”, это “бытовое” название налогообложения. Тело вкладов не пострадает, т.к. НДФЛ начисляется только на проценты (доход). ㅤ Важно! Налогом облагается не весь доход, а только тот, что превышает установленный законом лимит (такая вот “щедрость” от государства). ㅤ Необлагаемый лимит рассчитывается так: 1 млн рублей умножаем на максимальную ключевую ставку, действующую на 1-е число каждого месяца в календарном году. ㅤ Например, лимит в 2023 году равен 150 000 руб. (1 000 000*15%). При этом 15% - ключевая ставка на 1 декабря 2023 (самая высокая в 2023 году 1 число месяца из всех 12-ти месяцев). ㅤ Необлагаемый лимит применяется к общей сумме доходов. Если вклады в разных банках - это не имеет значения. Все данные банки отправляют в налоговую инспекцию. Та, имея информацию по всем доходам, сделает расчет НДФЛ и направит физическому лицу уведомление. ㅤ

В случае превышения необлагаемого лимита дохода по вкладами и счетам налог рассчитывается по ставке 13%, а с превышения дохода в 5 млн рублей - 15%. ㅤ Пример расчета 1 В 2023 году от вкладов и накопительного счета получен доход (проценты) 135 000 руб. Доход меньше лимита (150 тыс. руб.) - НДФЛ не начисляется. ㅤ Пример расчета 2 Допустим, в 2023 году был только один вклад 950 000 руб. под 18%. Доход составит 171 000 руб. Он больше лимита (150 тыс. руб.). НДФЛ начисляется по ставке 13% (если общий доход не превышает 5 млн. руб.).НДФЛ к уплате равен: (171 000 - 150 000) * 13% = 2 730 руб. ㅤ Пример расчета 3 В 2023 году от вкладов в разных банках и накопительного счета получен доход (проценты) 185 000 руб. Доход больше лимита (150 тыс. руб.). НДФЛ начисляется по ставке 13% (если общий доход не превышает 5 млн. руб.).НДФЛ к уплате равен: (185 000 - 150 000) * 13% = 4 550 руб. ㅤ Подведем итоги. Если в 2023 году на вкладах и счетах вы размещали менее 1 000 000 руб. со ставками ниже 15%, начисление налога не грозит. Если доход превысил 150 000 руб. - НДФЛ начисляется с превышения.

Всех приветствую. На календаре 1 мая, открыть шашлычный сезон затруднительно, когда у тебя минус за окном и снег, но я не отчаиваюсь и подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в начале 2024 г. составляют - 176000₽, в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, пока ключевая ставка высокая можно приобретать среднесрочные.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

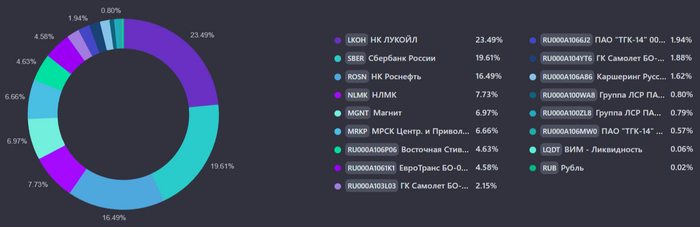

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 4 раза (1,3,24 И 26 числа), индекс IMOEX поднялся выше 3400 пунктов и подбирается к 3500 пунктов, поэтому среднегодовая доходность портфеля увеличилась - 28,6%. Сейчас становится покупать сложнее, ибо многие эмитенты в моём портфеле достигли целевой цены и на рынке сейчас осталось мало идей, где работала бы формула хорошие дивиденды+существенный рост тела акции, но всё же покупки сделал. Из новенького могу вам поведать об участии в IPO МТС Банка:

🏦 Размещение произошло по верхней планке 2500₽. Аллокация составила 2,5%. Заходил на 400000₽, но разместил эти деньги у 4 разных брокеров, как итог везде насыпали по одной акции. Продал по ~2680₽, заработок составил 720₽ (минус ещё налоги и комиссия). В который раз убеждаюсь, что в ажиотажных первичных размещениях и где в принципе можно заработать, частным инвесторам делать нечего. В том же Диасофте я получил 7 акций, а заявка была подана на 1₽ млн.

Что же приобрёл?

Акции: Роснефть.

Облигации: iKapРус1Р2, ВСК 1Р-04R

Получил купоны от: Евротранса, ЛСР И Самолёта

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 36%

Финансы

Я использую новый накопительный счёт от банка ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц), держу во внимании счёт от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За апрель заработано 5500₽ кэшбэка, использовал 3 банка в получении каши Альфа-Банк, Тинькофф и ВТБ. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка, Тинькоффа и ВТБ с плюшками для вас.

Что по развитию и жизни?

🗣 Сделал коррекцию зрения, поэтому отложил спорт-зал на месяц. Запустил наконец-то канал на ютубе. Отметил профессиональный праздник. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, провожу время с сыном и получаю самые бесценные эмоции.

🗣 Прослушиваю книгу: Мозг (Дэвид Рок). О том, как работает человеческий мозг.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 5030 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Для ЛЛ: Мне отказали, но превозмогая я получил налоговый вычет.

Всем привет. И я алкоголик инвестор, ну тот человек, который покупает акции, облигации, фонды, драгметаллы, участвует в IPO, получает дивиденды, использует плечи, режет лосей ну и т.д.

В нашей стране есть такая штука как индивидуальный инвестиционный счет (далее - ИИС).

Индивидуальный инвестиционный счёт (ИИС) — это специальный счёт, с помощью которого можно:

- покупать ценные бумаги и валюту на бирже;

- получать часть инвестированных денег обратно — в виде налоговых вычетов от государства.

Что думают когда вкладываются в ИИС

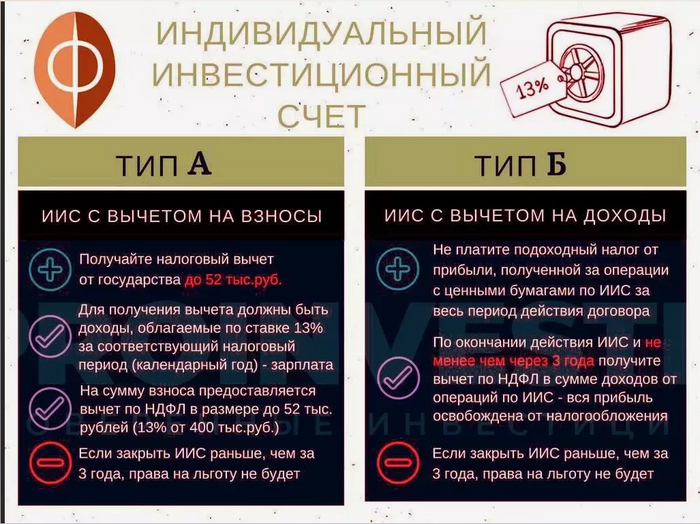

Так вот, я торгую через Тинькофф инвестиции (это не реклама, просто мне удобнее). Я пользовался и ВТБ инвестиции (через quik), и Сбер инвестиции, и альфа инвестиции, поэтому есть с чем сравнить. В конце 2022 года, я решил открыть трехлетний ИИС в Тинькофф, и думал, что вот сейчас выполню условие (пополнить брокерский счет ИИС на сумму 400 000 руб) и подав налоговую декларацию получу вычет Тип А (52 000 руб).

Для ИИС открытых до 2024 года есть 2 типа вычетов

данная картинка актуальна для счетов открытых до 2024 года, так как с 2024 произошли изменения.

НО, появилась возможность приобрести квартиру в ипотеку, и данная сумма улетела на первоначальный взнос, и в 2022 году, я пополнил ИИС на пару тысяч =)

Далее, шел 2023 год, я понял, что раз открыл, то отступать нельзя, бабосики все любят, я начал пополнять ИИС на свободные средства, чтобы выполнить условие (400 000 руб). Я пополнял, покупал акции (10% от портфеля) и облигации (90% от портфеля), так как ключевая ставка позволяет иметь очень неплохой доход с облигаций.

Время шло, деньги капали, и в декабре 2023 года, буквально перед новым годом, я сделал последний транш в ИИС и перевалил сумму в 400 000 руб.

УРА!

подумал я, но не тут то было

Далее январский праздники, большие траты, подарки, вкусная еда ...

ну Вы поняли

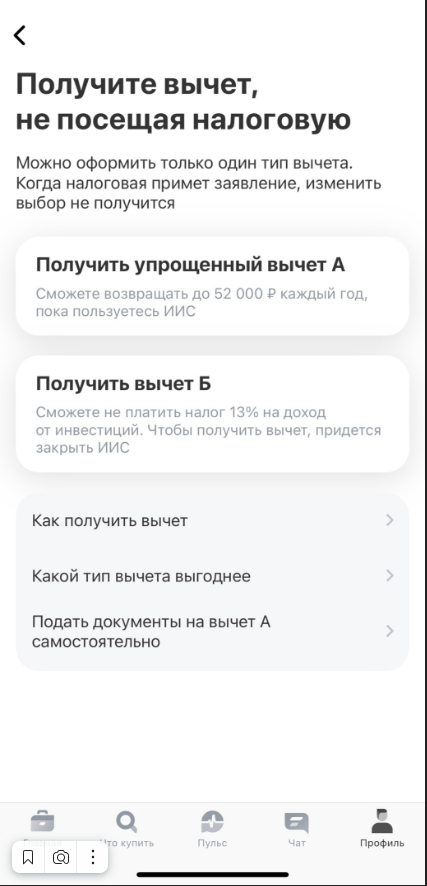

и примерно 11 января, когда закончились праздники и все вернулось на круги своя, я зашел в приложение Тинькофф инвестиции и нажал волшебную кнопку "Получить налоговый вычет Тип А в упрощенном порядке".

нажал волшебную кнопку "Получить налоговый вычет Тип А в упрощенном порядке"

в приложении будет что то примерно такое

Документы формирует сам банк и направляет в федеральную налоговую службу (далее - ФНС). после этого ФНС, просто начисляет Вам налоговый вычет на брокерский счет.

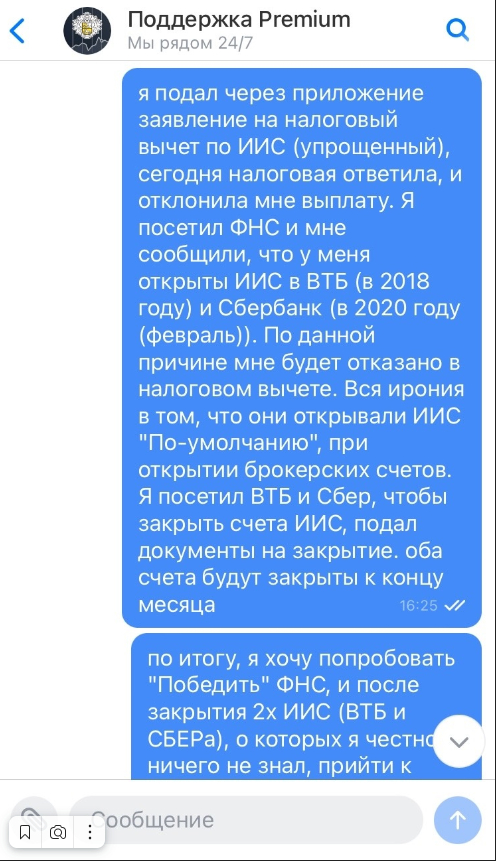

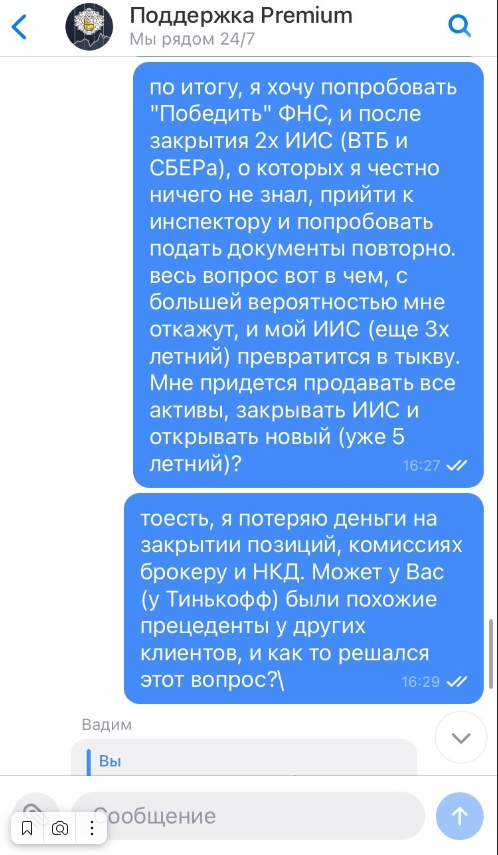

НО, этого бы поста не было, если бы все прошло гладко, верно? Верно, и через пару дней, я получил от Тинькофф уведомление, что мне отказано в получении налогового вычета, для уточнения информации, зайдите в личный кабинет налогоплательщика. Захожу и вижу...

захожу и вижу отказ

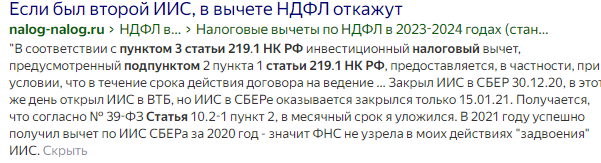

Формулировка ФНС гласит следующим образом "Несоблюдение ограничений, установленных подпунктом 3 пункта 3 статьи 219.1 Налогового кодекса Российской Федерации".

Так блэт, подумал я, что за фигня. Открываю интернет, забиваю эту текстовку, и вижу...

Не понял, я не открывал ИИС в других банках. Видимо они обознались, и перепутали меня с каким нечестным человеком, который нарушает налоговое законодательство (по-факту нет, сам долб***)

Это у него второй ИИС!!!

Я собираюсь и топаю в отделение ФНС по прописке, стою в огромной очереди, подхожу к окну, любезно и тактично интересуюсь, как так получилось? У меня забирают паспорт для идентификации личности, и спустя время, ко мне выходит девушка, которая сообщает, что я нарушил вышеуказанный налоговый закон. Я сообщаю, что эту информацию я уже увидел в личном кабинете, не могли бы они мне разжевать и сообщить поточнее.

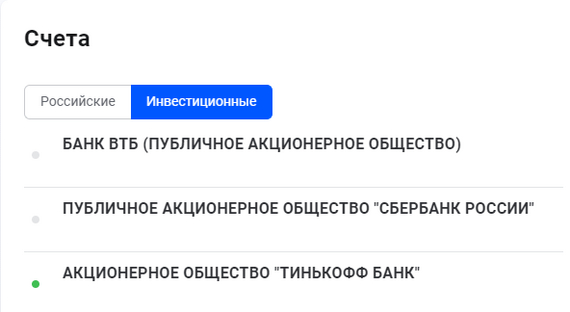

И мне сообщили, что у меня имеются открыты ИИС в банках ВТБ и Сбербанке. На мой немой вопрос, как так может быть? мне ответили, что они делов не знают, идите в банк и интересуйтесь. Я не выходя из ФНС гуглю ближайшие отделения банков ВТБ и Сбер, заодно интересуюсь, что происходит при наличии второго ИИС, а происходит:

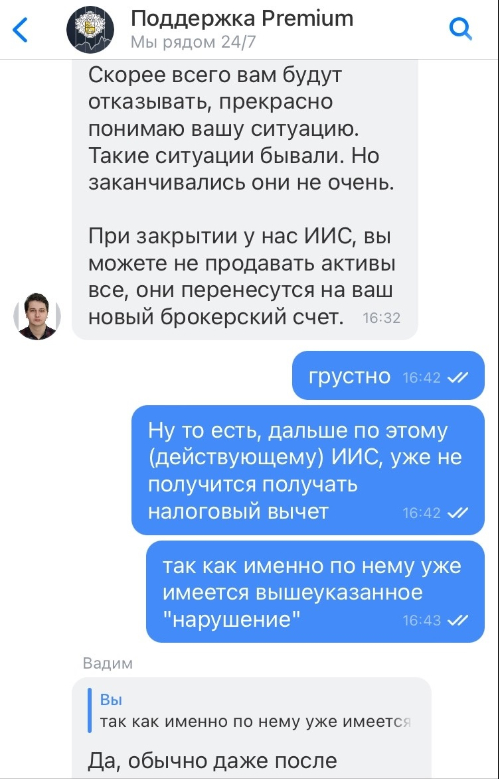

Если открыто два ИИС то старый ИИС нужно закрыть в течение 30 дней с момента открытия нового ИИС. В таком случае можно будет без проблем получить налоговый вычет. Иначе откажут в вычете по обоим ИИС-ам.

Чтобы закрыть ИИС, нужно вывести все средства с него, а ценные бумаги продать или перевести на брокерский счет, если таковые на нем имеются.

Плюс девушка в ФНС, подсказала мне, что информацию по брокерским счетам ИИС, можно посмотреть в личном кабинете налогоплательщика:

Это я их уже закрыл

Да как так то подумал я, не может быть! Я не открывал такие, я внимательно читаю договора когда подписываю, не было там такого. И параллельно выполняю несколько дел:

- Пишу в поддержку Тинькофф инвестиции;

- бегу в отделение Сбербанка;

- Звоню в поддержку ВТБ;

- Ругаюсь матом

Бегу разнести банки за то что меня кинули на 52 тыщи!

По прибегу в Сбербанк, я постоял в очереди, и меня направили к девушке, которая даже не знает, что такое ИИС. Ну думаю ладно, мне главное понять, как это дело закрыть путем заявления. Хочу похвалить девушку, ей это было очень интересно, и она не отходя от меня от начала и до конца помогла разобраться, созвонилась без очереди с поддержкой сбер инвестиции, и таки мне сказали, как делают бизнес в России.

А делают его следующим образом, когда Вы открываете брокерский счет в Сбербанке, Вам ПО-УМОЛЧАНИЮ открывают ИИС, и пофигу если у Вас открыт еще где-то, а значит Вы автоматически нарушаете закон. И тут моя ж*па улетает на орбиту. Как так, почему не уведомляете, почему ни слова про это не сказано!?

Короче, я попросили заявление о немедленном закрытии счета ИИС в Сбербанке, который у меня был открыт на секундочку в 2020 году. Ппц. заявление подано, отработано в течении 3х дней. Закрыли.

Я полетел в ВТБ, чтобы закрыть ИИС, который был открыт вообще в 2018 году, по телефону ни Сбер и ВТБ закрывать ИИС отказывались.

Не буду размусоливать, в ВТБ, после подачи заявления мне закрыли счет через неделю.

Поддержка Тинькофф Инвестиции в это время пожала плечами

Да, обычно даже после отказывают.

Проблема в том, что в интернете, почти нет информации, что делать в данной ситуации, куда бежать к кому обращаться, что вообще делать. И это наводило на мысль, что государственная машина непреклонна.

Я потратил несколько часов на изучение информации в интернете, и как итог ...

Ну что ж, выиграв пару судов против работодателей (предыдущие посты), че я государство не победю? =)

И начал я с самого легкого, я почитал статьи налогового законодательства, и узнать, что интересного там пишут, что может мне помочь. И таки нашел интересное, а именно:

Письмо Федеральной налоговой службы от 11 сентября 2023 г. № БС-4-11/11549@ «О получении инвестиционного налогового вычета по НДФЛ при внесении денежных средств на индивидуальный инвестиционный счет»

Если второй индивидуальный инвестиционный счет был открыт ошибочно, по нему не совершались операции и впоследствии счет был закрыт то право на вычет сохраняется. Это мой шанс!

Следом я звонил в ФНС, заблаговременно уточнив номер проверяющего мою декларацию инспектора (оказывается так можно). Я дозвонился и мой диалог с ним был очень продуктивен, хочу поблагодарить данного инспектора, который подсказал, что делать дальше, хоть это и непопулярная практика, по оспариванию отказа ФНС.

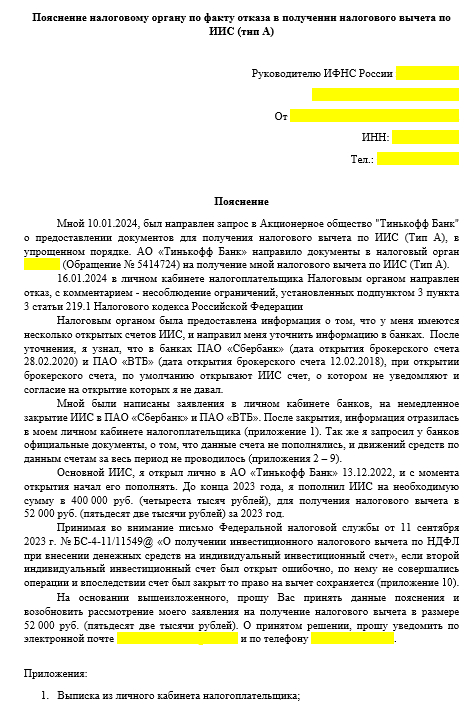

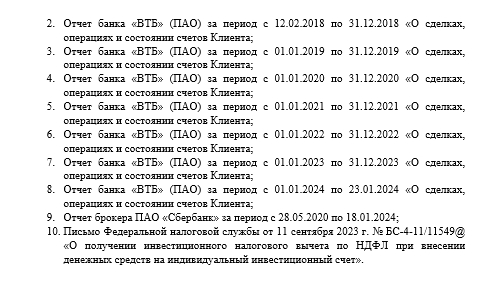

И после этого, я начал готовить письмо в ФНС. Собрав необходимые документы, и даже больше, я написал следующее письмо:

Я много консультировался, потом был занят, потом снова консультировался. И написал письмо только в начале марта. После написания письма, я пришел в ФНС зарегистрировал его и отдал на рассмотрение.

Спустя 2 недели мне позвонили из ФНС, и задали несколько вопросов, по итогу, мне сказали, что инспектор рассмотрел пояснение и дал согласие на проведение камеральной проверки, и чтобы дело продвинулось, мне нужно подать декларацию вручную в личном кабинете налогоплательщика, приложив все документы, и заполнив формы.

При помощи интернета, матов, я таки заполнил форму, загрузил приложения и отправил на камеральную проверку.

В личном кабинете информация отразилась 14.03.2024, мое пояснение рассмотрено и по итогу...камеральная проверка не выявила нарушений, и мне согласовали выплату!

пруф

Деньги я получил на карту, которую указывал в личном кабинете. Как приятно получать деньги.

Мораль: Интернет в наше время это конечно болото-болотное, но в нем можно найти информацию, чтобы в любой ситуации найти выход.

Так как я не нашел такой опыт нигде, я решил написать этот пост, если он кому нибудь поможет, это будет прекрасно. Если будут вопросы, пишите, чем смогу помогу.

Если тут есть более опытные товарищи, тоже можно дать обратную связь, так как считаю ИИС отличной возможностью к преумножению капитала.

💸 Недавно я делился своим месячным инвестиционным обзором, где рассказал, что припарковал свои свободные деньги на ИИС в фонд денежного рынка и многие начали задавать вопросы по поводу данного инструмента (я любитель накопительных счетов, но обстоятельства заставили действовать по-другому на этот раз). Конечно, у данного инструмента есть плюсы и минусы, давайте ниже обсудим, что из себя представляет данный фонд, и кому он подойдёт.

В первую очередь фонды денежного рынка — это возможность пристроить свои деньги на короткий период в консервативном инструменте (значит риск минимальный), при этом получив некий % за это. Как вы понимаете, это аналог коротких облигаций или накопительных счетов, к последнему это больше относиться, потому что приобретая фонд вы будете получать прибыль каждый день, но, конечно, есть свои нюансы, о них позже.

❓ Как же зарабатывают данные фонды, показывая стабильную прибыль изо дня в день? На денежном рынке происходят сделки РЕПО — ЦК берёт у фонда в долг денежные суммы на короткий срок под залог ценных бумаг. По истечении срока займа ЦК выкупает у инвестора ценные бумаги, возвращая сумму займа с %. А значит фонд имеет стабильную доходность, конечно, сразу возникает вопрос в доходности данных фондах, чем измерить то? Индикатором доходности выступает индексRUSFAR — справедливая стоимость денег. На данный момент ставка — 15,31%, как вы уже догадались она почти приравнена к ставке и зависит от денег в системе, если денег мало, то ставка чуть выше ключевой, если денег в системе много, то ставка чуть ниже ключевой.

Дальше вас должен волновать выбор фонда, их представлено не так много, но как я писал выше, есть свои нюансы:

▪️ AKMM (комиссия фонда — 0,34%)

▪️ SBMM (комиссия фонда — 0,4%)

▪️ LQDT (комиссия фонда — 0,426%)

▪️ TMON (комиссия фонда — 0,19%, низкая комиссия связана с тем, что до 2025 г. вознаграждение УК будет составлять 0,1%, а с 2025 г. вырастет до 0,5%)

▪️ CNYM (комиссия фонда — 0,47%)

▪️ SBCN (комиссия фонда — 0,7%)

💳 Если обратить внимание на комиссию, то вкусно выглядит фонд от Тинькоффа и Альфы, но необходимо учитывать несколько минусов фондов денежных рынков:

🔴 Налог на прибыль — 13%. Если сейчас доходность 15,31%, то налог снизит её до 13,31%. Некоторые накопительные счета дают больший % и можно избежать налога на прибыль.

🔴 Комиссии Фондов. От 13,31% ещё необходимо отнять комиссию фонда, если вы инвестируете в SBMM, то минус 0,4%, как итог доходность снижается до 12,91%.

🔴 Комиссии брокера/биржи. Есть грабительские комиссии в 0,3% (Альфа и Тинькофф), которые при неправильном выборе фонда и срока размещения денег, могут утащить в минус. Некоторые брокеры на свои родные фонды отменяют комиссии — Сбер, ВТБ, Тинькофф (TMON не торгуется у родного брокера). Поэтому если купить тот же SBMM у Тинькофф брокера, то доходность снизится до 12,61%. Добавьте сюда ещё комиссию биржи — 0,03% (итог — 12,58%).

Как же можно уйти в минус? Сейчас доходность 12,91% с учётом налога на прибыль и вознаграждения УК, значит в месяц доходность 1,07%, в неделю 0,24%, в день 0,035%. Даже если покупать у родного брокера его фонд, то надо продержать минимум 2 дня фонд, чтобы не уйти в минус (комиссия биржи — 0,06% с учётом покупки/продажи). А если нарваться на комиссию брокера в 0,3%, то держать фонд придётся 3 недели.

📌 Почему же я тогда приобрёл LQDT? Во-первых, мой брокер ВТБ, а значит комиссию брокеру я не заплачу. Во-вторых, активы LQDT превысили 100₽ млрд — это самый большой фонд среди всех публичных фондов в России, выйти будет легко и просто. В-третьих, деньги с ИИС не вывести, иначе я потеряю налоговый вычет и буду должен государству, а так деньги будут работать на меня. По сути, фонды дают возможность пересидеть в кэше, если вы ждёте падения рынка и вам надо на короткий срок их разместить получив %, а так накопительные счета куда слаще.

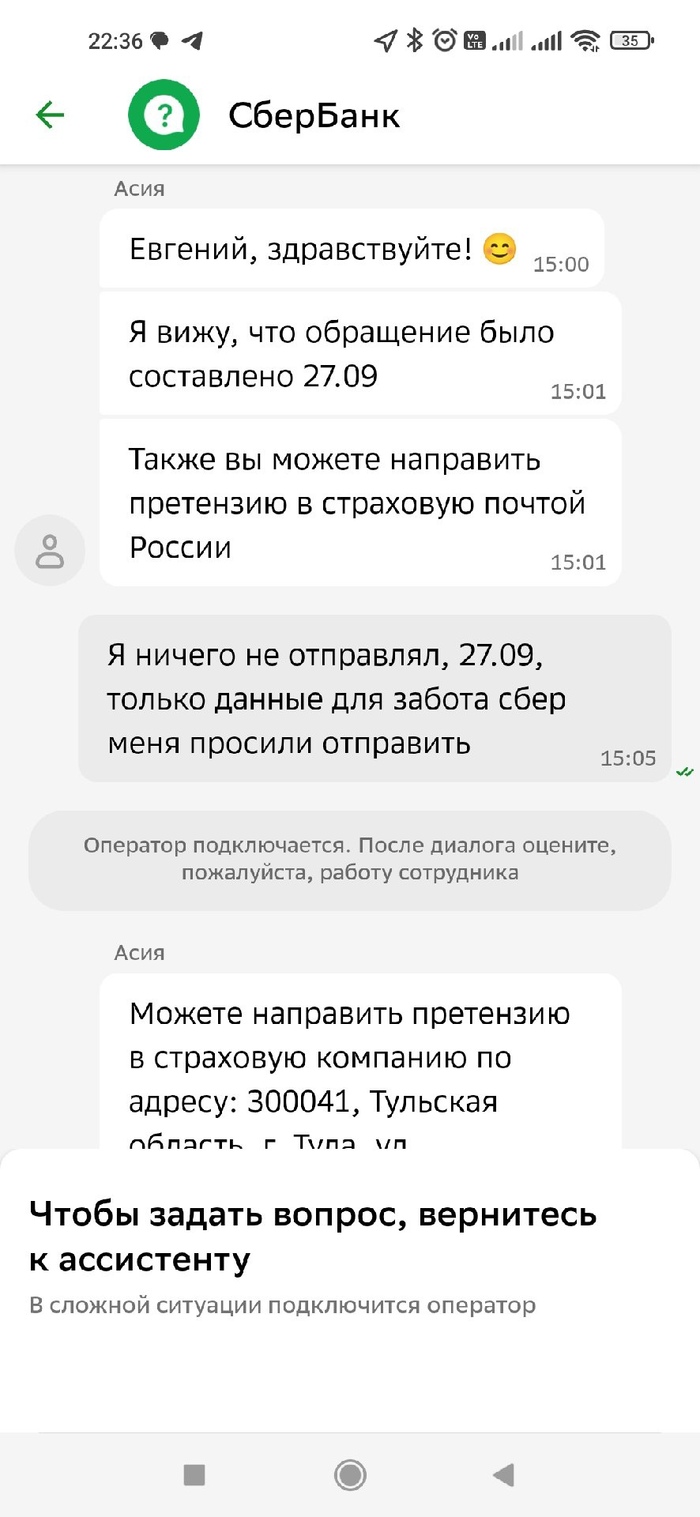

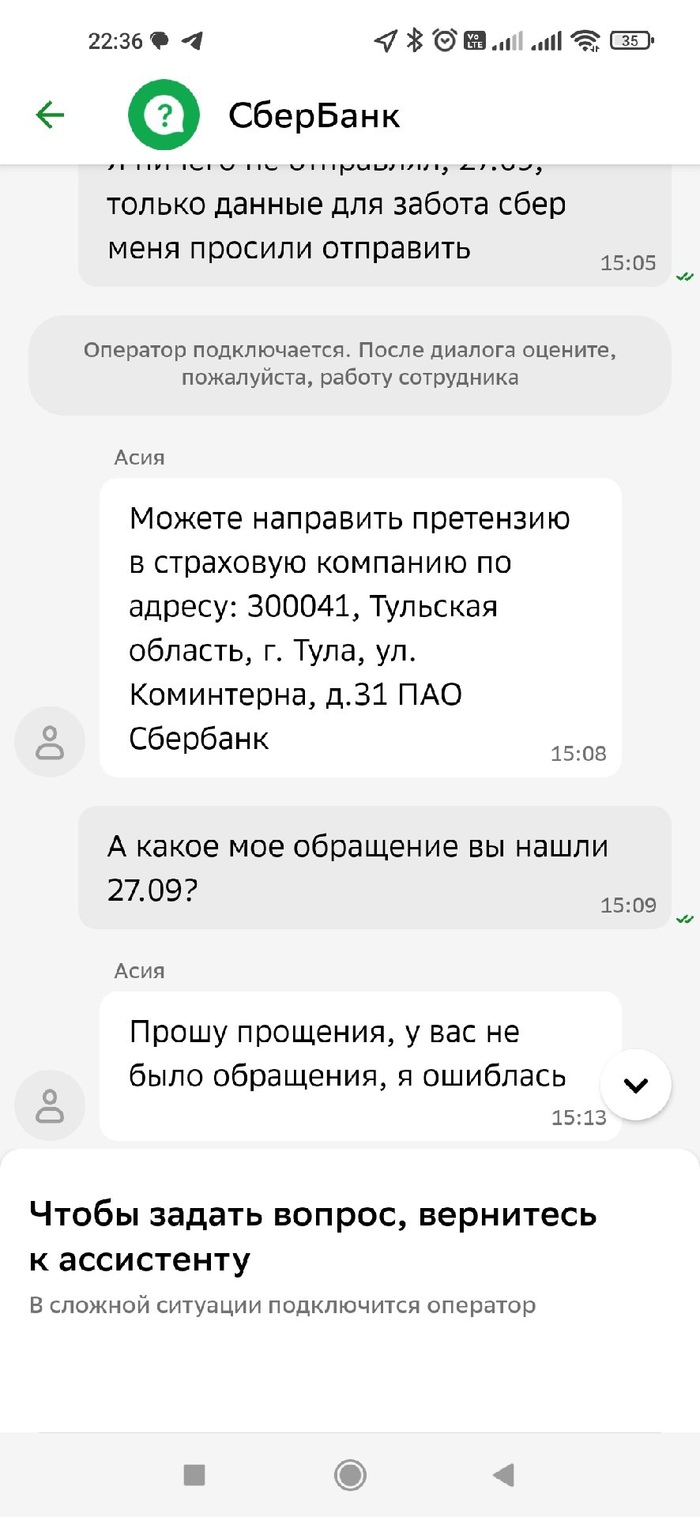

Получив отклик поддержки в комментариях, сберовцы опять хотели дать шаблонный красивый ответ, и забыть об этом разговоре, так как на вопросы они не реагируют, собственно поэтому пишу этот пост, может на него обратят внимание, раз они не способны вести целесообразный диалог. Вот и сам ответ

Мой вопрос просто проигнорировали

Позже я отправляю данные на сбер забота, который тоже взялся из комментариев, это фио, адрес офиса регистрации договора, и дату оформления, в надежде что хоть кто то в этом банке сможет разобраться в моей ситуации, но увы меня посылают на почту, отправлять претензию

Так же откуда то появляется обращение о котором я не знаю, она ошиблась. А потом из за ошибок менеджеров, у которых нарушений не было обнаружено как сообщает сбер, начинается квест - как забрать свои деньги.

Новый сервис «Защитим или вернем деньги» с помощью современных технологий с вероятностью свыше 99% выявляет мошенничество во время телефонного звонка и защищает пользователей от злоумышленников.

Если банк не сможет предотвратить мошенничество по телефону и клиент станет жертвой обмана и перечислит деньги жуликам, его потери будут компенсированы.

Для возврата похищенных средств не требуется решение суда.

Возврат будет осуществляться независимо от того, на счет в каком банке были перечислены из Тинькофф деньги мошенникам.

Под защитой будут находиться не только случаи переводов денежных средств злоумышленникам, но и раскрытие кодов доступа в личный кабинет и реквизитов карты, снятие наличных в банкоматах, а также иные варианты потери денег гражданами под воздействием социальной инженерии во время разговора по телефону.

Решение о компенсации будет принято оперативно (от 1 рабочего дня).

Как работает сервис

Сервис «Защитим или вернем деньги», не имеющий аналогов на отечественном рынке, подключается бесплатно. В его основе лежат 4 эшелона защиты.

Определитель номера. Бесплатный инструмент, который предупреждает, кто может звонить с незнакомого номера (спамер, мошенник, полезный звонок). База данных постоянно пополняется.

Защита звонков Тинькофф Мобайл. Определяет мошенничество во время телефонного звонка с точностью 99%, прекращает разговор с жуликом, выявляет дозвоны с подменных номеров банка, присылает SMS-уведомления о подозрительных звонках.

Защита денежных переводов. Система осуществляет дополнительную проверку транзакций. Для отправки средств сверх установленного лимита (например, 100 тысяч рублей) понадобится дополнительная проверка (с помощью SMS, селфи, звонка из call-центра).

Блокировка денежных переводов. Системой фрод-мониторинга автоматически отслеживаются все операции. Подозрительные переводы блокируются.

— Сегодня акции Тинькофф закрыли последнюю цель роста на уровне 3660 руб. Саму идею по данным акциям описывал ранее. На реализацию идеи ушло немногим более месяца. В итоге удалось закрыть последнюю цель в +12%. Тем не менее, обращаю внимание, что эффективная доходность должна быть ниже, так как я делил позицию на 5 частей, поэтому моя прибыль составила меньше указанной цифры.

— Существенного апсайда по ценным бумагам не вижу, так как вопрос с переездом до сих пор не снят, а текущий рост осуществлялся в основном на сильных результатах банковского сектора целиком под предводительством Сбербанка, ВТБ и Банка Санкт-Петербург.

P.S.: Предвосхищая вопросы и комментарии о том, как можно закрыть позицию по 3660 руб., когда рынок упал, уточняю. Закрываю - означает автоматическое закрытие позиции по тейк-профиту. "Руками" позиции я закрываю крайне редко.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

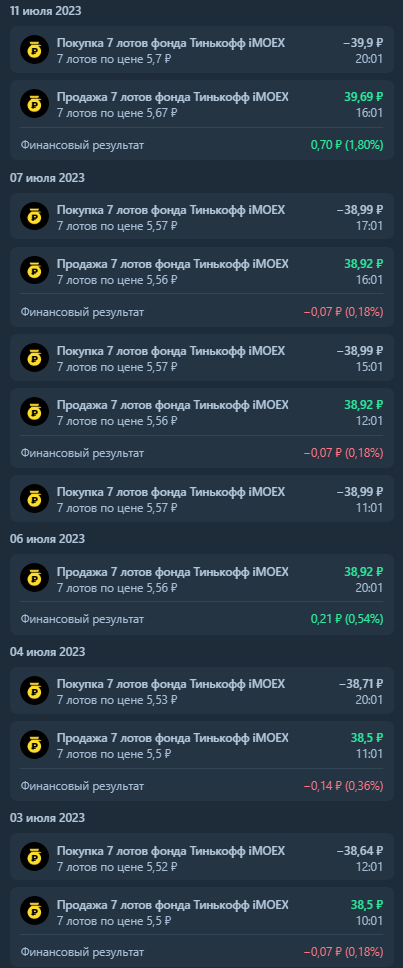

Результаты работы стратегии за июль 2023. Только по закрытым сделкам. Получилось примерно +6.3% за месяц.

Прикладываю все сделки из Терминала тинькофф.

Данные брал из тестового аккаунта, поэтому там 7 лотов. Сейчас робот торгует несколькими миллионами рублей.

Аккаунтов много, результаты есть лучше и хуже, так как исполнение сделок не всегда идеальное.

Примерно так выглядят сделки:

Привожу график из трейдингвью, что бы сложнее было раскрыть стратегию и сделать копию. Думаю, что сделать аналог могут многие.

Могу сказать, что стратегия использует тренд и торгует по тренду. Фонды тинькофф не берут комиссию за покупку и продажу, а управленьческая комиссия легко перекрывается экономией на дивидендных выплатах.

На июль 2023 года большую часть времени можно было торговать без вреда для эквити с суммой 30 000 000 рублей.

Переодически бывало и лучше:

или так

А вот тесты ликвидности, в рынок зашло более 80 000 000 рублей за час по 5,96 рублей.

Считаю, что стратегия получилась интересной. Если у вас есть желание почувствовать, как это выглядит, то я могу БЕСПЛАТНО подключить ваш аккаунт к этому роботу. Просто напишите мне в телеграм @Stelmakdv (мне нужен только API ключ).

Бектесты с 2021 года. +166%, голубая линия — если бы вы просто держали TMOS. Напишите CAGR в комментариях...

Прошу накидать лайков, постараюсь ответить на комментарии.