Истории о недвижимости иногда выглядят так, что в них сложно поверить. Но вот очередное реальное дело, где жертвой аферы стала обычная покупательница квартиры.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Что случилось?

У гражданина Б. умер отец. После его смерти неожиданно нашлись «наследники» — двое незнакомых людей, которые предъявили нотариусу в соседней стране завещание и получили свидетельство о праве на наследство, хотя никакого отношения к покойному не имели.

Дальше события развивались быстро: мошенники оформили квартиру на себя и за год она дважды сменила владельцев. Последним покупателем оказалась женщина, заплатившая за жилье 8 млн рублей.

Позже Б. выяснил, что на самом деле нотариус той страны такого завещания не оформлял.

Тогда Б. обратился в суд, требуя признать поддельное завещание и сделки недействительными, а квартиру вернуть ему. Новая собственница, в свою очередь, подала встречный иск — она просила признать себя добросовестным покупателем.

Что решили суды?

Первая инстанция решила, что так как у мошенников не было законных прав на квартиру, все сделки купли-продажи признаются недействительными. Женщина лишалась права собственности, а квартира возвращалась Б.

Апелляция и кассация пошли дальше в деталях. Судьи подчеркнули: наследование недвижимости, внесенной в ЕГРН, регулируется российским правом, даже если наследодатель жил за границей. Это означает, что у мошенников не было и не могло быть законного права распоряжаться квартирой.

Да, покупательница купила квартиру «по всем правилам» — право было зарегистрировано в ЕГРН, договор нотариально удостоверен. Формально она выглядела добросовестным приобретателем. Но ст. 302 ГК РФ прямо позволяет собственнику истребовать имущество у добросовестного владельца, если оно было продано лицом, не имевшим права его продавать.

Итог: квартиру вернули наследнику, а покупательница осталась и без квартиры, и без уплаченных 8 млн рублей. Кассация лишь подтвердила это решение (Определение Третьего КСОЮ по делу N 88-3084/2023).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Всем привет. Хочу поделиться тем, как реально работает списание долгов по кредитам. За последние пару лет всё больше людей решаются на процедуру банкротства, и с этим ростом появляются самые разные мифы и страхи.

Каждый день слышишь кучу предубеждений: кто-то считает, что списание долгов — это маркетинговая уловка, кто-то думает, что всё это просто способ «снять с людей деньги». В этом гиде я расскажу, как на самом деле можно законно списать долги, что для этого нужно и какие нюансы стоит учитывать.

Почему тема списания долгов актуальна в 2025 году

Сейчас всё больше людей попадают в кредитные ловушки. Процентные ставки растут, а доходы часто не успевают за ними. Люди берут займы, не рассчитывая свои возможности, и попадают в сложную финансовую ситуацию.

Микрофинансовые организации ловко манипулируют клиентами: предлагают микрозаймы под «небольшие» проценты, например, 0,8% в день. На первый взгляд это кажется выгодным, но процент капает ежедневно, и итоговая ставка может доходить до 292% годовых. Из-за просрочек и штрафов человек быстро оказывается в долговой яме, выбраться из которой почти невозможно без законного решения.

Чтобы понять масштаб проблемы, возьмём статистику: на апрель 2025 года число должников с просроченной задолженностью свыше трёх месяцев превысило 1,8 млн человек.

Суммарно россияне сейчас должны банкам колоссальные 34,9 трлн руб. За год сумма увеличилась на 1,8 трлн. При расчёте на каждого человека приходится в среднем 459 тыс. рублей долга.

Кроме того, многие банки чаще используют агрессивные методы взыскания. Это только усугубляет положение граждан, которые и так оказались в затруднительном финансовом положении. Вот почему так важно понять логику списания долгов и действовать вовремя.

Чем быстрее вы начнёте действовать, тем больше у вас шансов избавиться от задолженностей. Давайте разберём, какие есть законные способы списать долги по кредитам.

Что такое списание долгов простыми словами

Списание долгов — это процесс, в ходе которого у должника уменьшается сумма его обязательств или же долги полностью аннулируются. Но нельзя просто прийти в суд и сказать: «Я устал платить кредит, спишите его, пожалуйста». Нужны определённые условия. Как понять, когда можно списать долги? Давайте разбираться.

Когда долги можно списать

Прежде всего следует понимать, что списание долгов невозможно просто так. Нужны определённые условия — финансовая несостоятельность. Если вы не можете выполнять свои обязательства, задолженности превышают ваши доходы, можно принимать решение о списании долга.

Ключевыми условиями являются:

Суммарно стоимость вашего имущества и размер доходов должны быть меньше долга.

За последние пять лет вы не проходили процедуру банкротства.

Если вы когда-либо совершали административные правонарушения, компенсации по ним должны быть погашены.

У вас не должно быть судимостей за экономические преступления.

Вы не должны быть замешаны в мошенничестве при получении кредита.

Если вы уже были признаны виновным в фиктивном банкротстве, то ваш срок наказания также должен закончиться.

Формально подать заявление о банкротстве в суд можно при любой сумме долга. Однако право становится обязанностью, если долг превысил 500 тыс. руб., а просрочка составляет более трёх месяцев.

По своему опыту скажу, что начинать процедуру стоит при долге от 300 тыс. руб. При меньшей сумме это просто невыгодно для должника, ведь он больше потратит на юриста и судебные расходы.

Реальная ситуация из моей практики: должник утратил работу и более полугода сидел без зарплаты. Он был неспособен покрывать даже минимальные платежи по кредитам, но платил их из последних накоплений. Когда он понял, что его последние ресурсы исчерпались, подал на банкротство. Просрочек у него не было. В результате суд признал его неплатёжеспособным и списал долги по кредитам на сумму 420 тыс. руб.

В общем, если вы понимаете, что не сможете выплатить свои долги, лучше подать на банкротство до того, как начнутся серьёзные просрочки. Это может помочь избежать ещё больших финансовых проблем в будущем.

Кто может рассчитывать на помощь

На помощь могут рассчитывать не только физлица, но и индивидуальные предприниматели. Процедура списания долгов в этих случаях практически идентична.

Главное требование: ваше финансовое положение должно быть чётко зафиксировано в документах. Например, если вы зарегистрированы как ИП, но прекратили свою деятельность, вам нужно будет подтвердить это.

Правильное составление заявления — ключ к успеху в банкротстве физических лиц. Но оно требует юридических знаний.

В заявлении следует указать:

основные данные о должнике;

финансовую ситуацию;

причины неплатёжеспособности.

К нему необходимо приложить паспорт, сведения о доходах и расходах, список кредиторов с суммами задолженности, документы по долгам, информацию об имуществе. Потребуются доказательства неплатёжеспособности: медицинские справки или свидетельства о потере работы.

Тщательное оформление документов заметно увеличивает шансы на успешное банкротство. Неточности могут привести к возврату заявления и затягиванию дела. Лучше пойти к юристу сразу, чем посреди дела судорожно искать поддержки после того, как по незнанию наделал кучу ошибок.

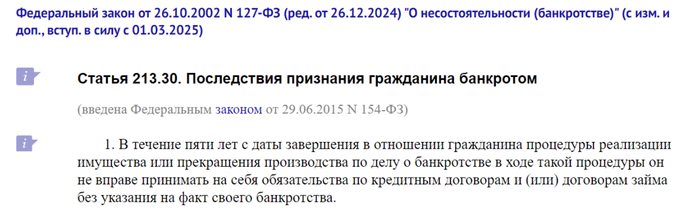

Что говорит закон

Процесс регулируется законом «О несостоятельности (банкротстве)» № 127-ФЗ, который описывает все условия банкротства. Процессуальные аспекты банкротства описаны в АПК и ГПК РФ.

Что не является списанием долгов

Не всё, что ослабляет долговую нагрузку, является списанием долгов. Вот несколько примеров помощи, которую предлагают кредиторы:

Рефинансирование — оформление нового кредита, чтобы погасить старый, но на более выгодных условиях (меньше процент или ежемесячный платёж).

Реструктуризация — банки могут предложить вам изменить условия кредита, но долг не исчезает, а растягивается на более длительный срок.

Кредитные каникулы — это временная отсрочка уплаты долга (до 6 месяцев), но его всё равно придётся вернуть.

Рефинансирование подойдёт, если у вас хорошая кредитная история и другой банк готов вас перекредитовать. Оно не требует подтверждения снижения доходов, что актуально, если вы работаете неофициально. Этот способ часто оказывается опасным, так как позволяет на время замедлить падение, но не решает проблему в корне.

Если ваши доходы значительно упали или нет средств для погашения долгов даже по сниженной ставке, можете рассмотреть два других варианта.

Первый — реструктуризация. Если у вас хорошие отношения с банком, то проще договориться об уменьшении ежемесячного платежа за счёт продления срока выплат.

В условиях растущих процентных ставок реструктуризация и рефинансирование часто невыгодны для должника. Сейчас потребительский кредит выдают под 35-42% годовых. Ещё пару лет назад эта цифра была вдвое ниже.

Перекредитоваться в таких условиях невозможно. Банки не могут предложить более мягкие условия платежей, поскольку ключевая ставка ЦБ находится на высоком уровне, и они сами берут займы из резервов Центробанка под высокий процент.

Второй — кредитные каникулы. Это возможно, если у вас временные финансовые трудности, которые можно документально подтвердить. Банк может предоставить отсрочку до 6 месяцев, не взимая платежи и не начисляя штрафы.

Если эти варианты не подходят, есть возможность списать долги через банкротство. При этом ваше единственное жильё и определённое имущество (ст. 446 ГПК РФ) останутся защищёнными, а все кредиты и долги будут аннулированы.

Законные способы списания долгов

Списать долги в 2025 году можно двумя способами — через суд и МФЦ. Я сторонник первого варианта, поскольку он универсальный и более контролируемый. Но иногда есть шанс попытать удачу и через МФЦ. Рассказываю, когда это бывает выгодно.

Через МФЦ по упрощённой процедуре

Внесудебное банкротство — это упрощённая процедура, позволяющая гражданам избавиться от долгов без обращения в суд. Чтобы её пройти, необходимо, чтобы:

размер долга составлял от 25 000 до 1 000 000 руб.;

исполнительные производства были закрыты из-за отсутствия средств или имущества либо взыскание длилось безрезультатно более семи лет;

у заявителя не было иного дохода, кроме пенсий и социальных выплат.

Процедура бесплатная и занимает около полугода. Она не требует помощи юриста: должник сам собирает документы и подаёт их в МФЦ.

Долги перед кредитными учреждениями, микрофинансовыми организациями и по ЖКХ — всё это можно списать через МФЦ. Почему же мне не нравится такой способ?

Отсутствует контроль за процессом, а результат может оказаться неопределённым. Если за полгода должник получит официальный доход или вступит в наследство, процедура может быть остановлена.

Если в заявлении указать не всех кредиторов, то долг спишется только частично. В судебной процедуре такая проблема не возникает. Кредиторы сами включаются в судебный процесс.

По данным Федресурса, в 2024 году почти 6 тыс. заявлений на упрощённое банкротство были возвращены. Я подсчитал, что люди успешно проходят судебную процедуру в 8 раз чаще. Бесплатная внесудебная процедура выглядит привлекательной, но отсутствие профессиональной поддержки делает её рискованной и часто безрезультатной.

Через суд — один из самых эффективных способов

Банкротство в суде — это сложный процесс, который помогает людям выбраться из долговой ямы. Процедура останавливает действия коллекторов и судебных приставов, снимает аресты с банковских счетов и прекращает удержания из зарплаты.

Если вы подаёте на банкротство в суд, то одномоментно можно избавиться от долгов перед разными банками — по кредитным картам, кредитам, микрозаймам, налогам, штрафам и за неуплату ЖКХ.

Вся процедура списания долгов в суде занимает около 8-10 месяцев. Вам придётся собирать документы и участвовать в судебных заседаниях, либо за вас это делает юрист. Важно доказать, что вы действительно не можете платить кредиторам, а не просто хотите сбежать от долгов.

В общих чертах процесс выглядит так:

Шаг 1. Подача заявления в суд

Нужно грамотно составить документ и обратиться в арбитражный суд по месту жительства должника.

Шаг 2. Рассмотрение заявления

Суд знакомится с делом до двух месяцев. Задержки — не редкость, особенно если дело сложное. Один из основных рисков на этом этапе — это недостаток нужных документов или их неправильное оформление. Поэтому лучше обратиться к специалисту по банкротству, чтобы избежать отказа.

Шаг 3. Судебное заседание

Если всё в порядке, назначается дата судебного заседания. На нём суд назначает финуправляющего. При введении процедуры реализации имущества должника признают банкротом. Если же суд назначит реструктуризацию, должник сам по новому графику обязан будет погасить задолженности. Рассмотрим первый вариант — такой сценарий работает в 90% дел.

Шаг 4. Составление конкурсной массы

Финансовый управляющий анализирует ваши финансы и имущество, готовит отчёты, рассматривает подозрительные сделки. Он проводит опись имущества и выбирает то, что по закону можно реализовать, формируя конкурсную массу.

Шаг 5. Торги

Если есть имущество, доступное для реализации, проводят торги. Деньги идут на погашение долгов перед кредиторами. Если у должника нет имущества для реализации, суд списывает долги без торгов. Процедура в этом случае движется быстрее.

Продать на торгах можно не любое имущество. Обычно в конкурсную массу попадают:

авто;

гаражи;

земельные участки;

породистые животные;

дорогие гаджеты;

предметы роскоши.

Если у должника есть только единственное жильё, его не заберут. Выплаты на детей, маткапитал, субсидии по инвалидности остаются у банкрота в полном объёме.

Шаг 6. Списание долга

Когда торги завершены, финуправляющий готовит отчёт для суда. Суд выносит определение о списании долга, процедура завершается.

Какие долги можно и нельзя списать

Несмотря на то, что банкротная процедура избавляет от большинства долговых обязательств, некоторые из них придётся исполнять.

Какие типы задолженностей можно списать:

по кредитам;

потребительские кредиты;

микрозаймы;

по распискам;

за ЖКХ;

автокредиты;

ипотека.

Не подлежат списанию: алименты, компенсации за вред, убытки и штрафы по уголовным делам. Например, если человек задолжал выплаты на содержание ребёнка или больного супруга, ему не удастся избавиться от этих обязательств в суде. Также списанию не подлежат долги, возникшие после подачи заявления в суд — текущие платежи.

Плюсы и минусы банкротства

Банкротство в суде — непростая, но контролируемая процедура. Если всё сделать правильно, то должник получит несколько «плюшек», которые невозможны при других процедурах.

Помимо очевидного преимущества — списания долгов — банкрот получает:

защиту от коллекторов и судебных приставов;

снятие арестов и ограничений со счетов и имущества;

прекращение роста долга за счёт штрафов и пеней;

разрешение на выезд за границу.

А также более быстрое решение проблемы — дело завершится за 6-8 месяцев, тогда как на выплату долга ушли бы годы.

Если в деле участвует юрист, ходить на заседания не придётся. Просто получите на почту определение суда о списании долга и живите спокойно.

Однако банкротство — не «волшебная таблетка». У процедуры есть последствия. После завершения процедуры банкротства он не сможет занимать некоторые должности:

Три года после банкротства нельзя управлять юридическим лицом.

Пять лет — возглавлять страховые компании, негосударственные пенсионные фонды, микрофинансовые организации и инвестиционные фонды.

Десять лет — управлять кредитными организациями.

Если вам понадобится взять новый кредит, вы должны будете сообщить о своём статусе банкрота банку или МФО. Обязательство сохраняется только в течение пяти лет после списания долга. Однако это не значит, что вам будет полностью закрыт доступ к новым кредитам. Чтобы получить кредит в будущем, придётся поработать над кредитной историей.

Обязательство сообщать о статусе банкрота в банке.

Также стоит учитывать, что часть вашего имущества может быть продана для погашения долгов. Но, как я уже говорил выше, далеко не всё включают в конкурсную массу.

Сроки и риски

Длительность банкротства зависит от квалификации юриста и сложности дела. В моей практике минимальные сроки могут занимать 4-5 месяцев. Но если ошибиться с выбором финуправляющего или юриста, не исключено затягивание дела на полтора-два года.

Может быть и так, что часть имущества реализуют, а долг всё равно не спишут, потому что в последние три года должник дарил или продавал знакомым за бесценок недвижимость, авто и другие ценности. Суд расценит это как попытку защитить часть нажитого от реализации. С точки зрения закона, это недобросовестное действие.

Поэтому перед началом процедуры стоит откровенно рассказать юристу, кому и что дарили, продавали, что получили в наследство. Тогда ещё до начала процесса юрист вам честно скажет, есть ли смысл начинать процедуру, какие риски вас ждут, какое имущество получится сохранить, удастся ли списать долги в вашем случае.

Человеческий FAQ — отвечаем на популярные вопросы

💬 Когда долги по кредиту просто «сгорают»?

Вопрос: Здравствуйте, слышал, что долги по кредиту могут просто аннулироваться со временем. Это так?

Ответ: Привет! Да, действительно, если кредитный долг не взыскивается в течение трёх лет, его можно признать погашенным по сроку давности (СИД). Однако я бы не рекомендовал ждать этого момента. Тем более, что СИД можно продлить на 7 лет. Лучше заранее решить проблему с долгами, чтобы избежать потенциальных негативных последствий, таких как ухудшение кредитной истории или постоянные звонки от коллекторов.

💬 У меня долги по кредитным картам — их реально списать?

Вопрос: У меня долг 300 тысяч по кредиткам. Возможно ли их списать?

Ответ: Да, это вполне реально. Долги по кредитным картам можно списать по Закону № 127-ФЗ. Главное условие — вам нужно будет предоставить доказательства вашей невозможности выплачивать эти долги. Это могут быть документы о снижении дохода, ухудшении финансового положения и так далее.

💬 А можно как-то избавиться от долгов без банкротства?

Вопрос: Я не хочу идти на процедуру банкротства, потому что боюсь последствий для карьеры жены. Есть ли какие-то другие способы избавиться от долгов?

Ответ: В некоторых ситуациях — да. Одна из возможностей — обратиться в банк и договориться о новых условиях. Но сейчас из-за высокой ставки ЦБ банки вряд ли предложат вам продукт более доступный, чем есть у вас. Если сумма долгов значительная, кредитор, скорее всего, не пойдёт на уступки. Поэтому в условиях просрочек нет варианта более эффективного, чем банкротство. Не стоит опасаться за карьеру супруги, никаких подобных последствий в законодательстве нет. Единственный риск — возможность реализации совместно нажитого имущества. Но с этим вопросом вам помогут юристы по банкротству.

💬 Я слышал, что сейчас можно списать долг «через МФЦ за 0 рублей». Это правда?

Вопрос: В интернете ходят слухи, что по закону можно списать долг через МФЦ вообще бесплатно, без каких-либо расходов. Это правда?

Ответ: Да, это действительно так. Существует упрощённая процедура, которая доступна для людей, у которых нет имущества и стабильного дохода. Это значит, что вы можете обратиться в МФЦ и попробовать списать свои долги без дополнительных затрат. Но, конечно, вам нужно будет предоставить все необходимые документы, подтверждающие ваше финансовое положение. Реальные шансы на успешное прохождение процедуры невелики, особенно если у вас есть доход и имущество.

Банкротство — это не только про права, но и про обязанности. Если вы находитесь в сложной ситуации с долгами, не стесняйтесь искать помощи. Я здесь, чтобы поддержать вас в этом. И помните, что правильные действия в согласии с законом помогут вам начать новую жизнь без долгов.

Первый вебинар на тему: «Гарантии государства на медицинскую помощь: - Общие медицинские права граждан - Федеральная программа государственных гарантий и территориальная, их отличие»

Зарегистрируйтесь сейчас и получите запись вебинара на свою электронную почту!

> Это первый из 12 вебинаров по актуальным медицинским правам и возможностям граждан РФ > Спикер — профессионал и опытный юрист Грицай Ольга Степановна, руководитель юридической службы благотворительного фонда «Правмир» > Онлайн-встречи в Zoom проходят каждую среду, начиная с 3 сентября, в 17:00 (не более 20 мин + вопросы)

Решили с женой переехать в другой город, из-за проблем с учебой сына в колледже (г. Минск). Но возникла проблема с увольнением жены. Да, подписан контракт на 4 года из которых отработано всего пол года, руководитель отказывается увольнять, аргументируя нехваткой персонала. Жена написала 18 июля заявление на увольнение по соглашению сторон с 18 августа, т.е. дала им месяц своей отработки найти на ее место другого работника. За этот месяц мы нашли квартиру, заключили договор аренды. По окончании срока заявления ей было отказано в увольнении. Жена написала новое заявление на увольнение с 1 сентября указав причиной переезд на другое место жительства мешающее выполнять рабочие обязанности (ст.41 Трудового кодекса РБ). В увольнении опять же было отказано.

В августе в отделе кадров жена говорила, что с сентября не сможет выходить на работу, и придя 1 сентября чтобы не поставили прогул узнала, что на ее место уже временно поставили человека, хотя ее саму не уволили.

Предполагаю 2 варианта развития событий:

увольнение по статье с нехорошей записью в трудовой (к чему склоняется жена, уже устав от всего этого)

или подать исковое заявление в суд (к чему склоняюсь я, но предполагаю большой геморрой, т.к. в суд ни разу не подавал, и как все будет происходить не имею ни малейшего понятия)

Квартира арендована, ребенок семнадцатилетний один в квартире в другом городе (100 км), судебные тяжбы дело долгое, а жена уже хочет уехать. Но если уедет уволят за прогулы.

Извиняюсь за сумбурность, пишу первый раз, не судите строго.

Долгие годы работы на одном месте всегда были связаны с хамским отношением со стороны руководства. Мой труд никогда не ценился, а сама работа воспринималась как нечто само собой разумеющееся. Вначале я работала только потому, что были нужны деньги, и, откровенно говоря, казалось, что меня никуда больше не возьмут. Но за эти годы я много чего достигла. Я выросла как профессионал, развивалась и сейчас нахожусь в такой позиции, когда моя востребованность на рынке труда уже не вызывает сомнений.

Кроме того, место работы переехало в другой конец города, и теперь я трачу уйму времени и средств на дорогу - бензин уходит в космических объемах, а компания так и не предоставила обещанный рабочий транспорт. Зарплата за несколько лет не изменилась, хотя условия работы, мягко говоря, ухудшились. В договоре был прописан рабочий транспорт, но, как и многое другое, это так и осталось на бумаге.

За год я не была в отпуске. Переработки стали нормой. Все это привело к тому, что я решила уволиться. Но возникает вопрос: возможно ли получить компенсацию за переработки, отсутствие отпуска и не предоставление рабочего транспорта или компенсацию за бензин? Чеки я сохраняю, так что юридически буду готова к этому.

Если кто-то сталкивался с подобным, буду благодарна за советы и опыт!

Случилась со мной ситуация - решил я купить ноутбук на Яндекс-Маркете, да не простой, а Microsoft Surface Laptop Studio 2 Intel Core i7 32GB 1Tb (Windows 11 Home) (NVIDIA® GeForce RTX 4050) за целых 232900 рублей! (номер заказа 47084641792)

Ноутбук нужен для простых задач - пару простеньких игр для сына, плюс школа.

Решил я его подготовить, установил пару простых игрушек (CS GO, Age Of Empires 4, сразу оговорюсь - минимальные настройки), поставил давинче (сын увлекается), поставил все обновления и обнаружил много интересных моментов:

1. Как только ноут задействовал видео карту, минут через 5-10 он начинал жутко лагать (падение до 5-10 FPS). Парадокс в том, что пока он холодный 140-150 ФПС держит, затем резкое падение и 5-10.

2. Жутко грелся, а воздухоотвод у него внизу в сторону руки, где мышка. Держи мышь в метре от него, чтоб не обжечься.

3. Время автономной работы заявлено 19 часов (ну я готов был хотя бы к 8-10 в простых задачах), по факту 4-5 максимум!

И решил я его вернуть обратно.....

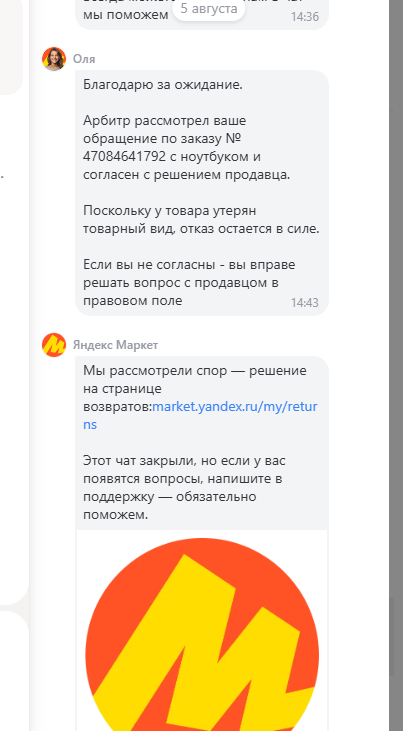

И тут начинается самое интересное: возврат я осуществлял в рамках 7 дней с момента покупки, и по сути я не должен даже ничего объяснять, однако конечно я поведал о том, что такие и такие вопросы по ноутбуку есть. Яндекс сообщил, что нужно ожидать решения магазина.

Спустя 3 дня, после того как я активно торопил, мне приходит от продавца: это технически сложно устройство, упаковка нарушена, товарный вид утерян и тд.

На мои аргументы, что всё с товарным видом нормально, только плёнку снял и как я мог его проверить не сняв её, продавец занял однобокую позицию - привозите, мы проверим, если есть проблемы, то без проблем вернём деньги.

Затем я открыл спор в яндекс-маркете (есть там такая функция), где "арбитр" - по сути сотрудник яндекса, просто принимает позицию продавца и закрывает спорт, без возможности его оспорить, с фразой - мы принимаем сторону продавца, не нравится - иди в суд.

Класс, подумал я! И решил оспорить решение по спору. Написал в яндекс на почту complaint@market.yandex.ru жалобу, где попросил открыть спор вновь и вникнуть в требования покупателя, и что я не хочу ходить по судам из-за вашего неверного решения.

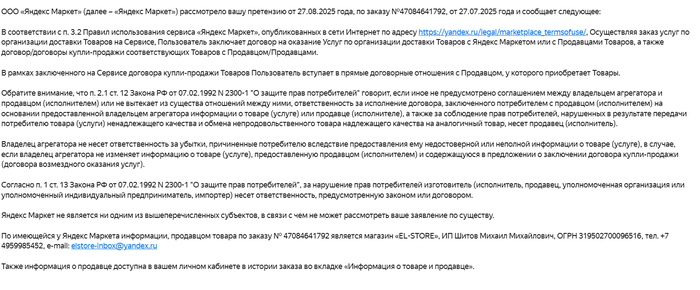

Однако яндекс-маркет проявил и тут неприклонность, ссылаясь на ряд законов:

Упрощая - мы вам дали возможность оплатить деньги за товар такому-то и всё, с нас спроса нет. НО! Внимание вопрос, почему же вы влияете на решение продавца отказать покупателю в заведомо незаконном решении?

В моём случае все отказы продавец мотивировал, что яндекс согласен с отказом и вроде как иди в баню.

Что по итогу?

Начал я изучать вопрос и обнаружил много интересного:

1. При покупке дистанционным способом я могу вернуть сложное изделие, коим является ноутбук, при сохранении товарного вида

(В связи с этим, при приобретении технически сложного товара бытового назначения дистанционным способом его возврат (применительно к товару надлежащего качества) возможен в любое время до его передачи, а после передачи товара - в течение семи дней, в случае, если сохранены его потребительские свойства и товарный вид, документ, подтверждающий факт и условия покупки указанного товара.)

ВНИМАНИЕ ВОПРОС: что является сохранением товарного вида, на который так ссылается продавец?

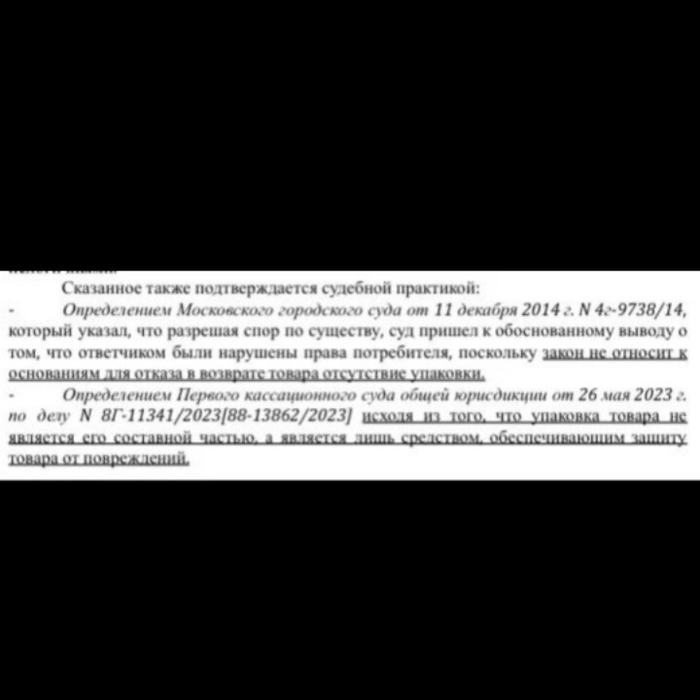

Пришлось поднять судебную практику, а также оценку многих юристов, и вот что я нашёл:

Есть ещё несколько отсылок, но общий смысл такой: плёнка и даже коробка, не может быть основанием для отказа в возврате!

И да, конечно, в данный момент я направил претензию продавцу, после его ответа конечно пойду в суд и тд.

Но самый главный вопрос: Яндекс-Маркет! Если вы просто предоставили площадку для отношений покупатель-продавец, то извольте не проводить никаких споров с принятием той или иной стороны. В данном случае есть практика, где продавец однозначно НЕ ПРАВ!

Я уверен, что не я один оказался в подобных ситуациях и мне очень хотелось бы как-то повлиять на наши маркетплейсы:

1. Закон трактует - возможность возврата технически сложного изделия в рамках 7 дней имеется! (и мне даже не надо высказывать причины возврата)

2. Коробка, плёнка и прочее - не является потерей товарного вида. Основное это само изделие и его комплектность. (хотя в моём случае и коробка и всё внутри было ровно как и купил, кроме тонкой плёнки, покрывавшей коробку снаружи).

3. Маркет-плейсы, которые посылают в суд не должны влиять на решение продавца об отказе, для продавцов ВЫ являетесь арбитрами и авторитетными специалистами, которых они слушают. А в данном случае очевидно, что маркетплейс принял не ту сторону.

Друзья, мой первый пост, прошу строго не судить! Жду ваши комментарии, давайте раскачаем, чтоб были сделаны правильные выводы.

Да, такое случается. Бизнес и личное переплетаются, как наушники в рюкзаке. Немного драмы, немного практики и капля морали, без морализаторства.

История из жизни без имён. Представь: пятница, совещание, кофе из френч-пресса слегка остыл. Сидим вдвоём. Когда-то вместе выбирали шторы и сериал, теперь вместе выбираем бюджет на рекламу. На экране дашборд, в голове воспоминания, в чате мигает её сообщение: «Нужно повысить цену, иначе сгорим в ноль». Я хочу спорить. Или шутить. Или спросить, как её кот. А надо отвечать по делу. Вот в этом и трюк. Бизнес любит ясность, а чувства любят шум.

Проблема не в том, что «мы бывшие». Проблема в том, что привычные короткие дорожки вдруг перекрыты. Раньше решение рождалось на кухне за десять минут, сейчас оно требует нормальной процедуры. Протокол, сроки, кто за что отвечает. Иначе всё превратится в вечный «а помнишь». Помню. И это мешает.

Чтобы не уйти в сапоги драмы, проще назвать вещи своими именами. Чуть-чуть жареных фактов из будней.

Триггеры. Старые шутки сбивают серьёзный разговор.

Границы. «Позвоню в одиннадцать» для партнёра по бизнесу и для бывшей — две разные планеты.

Ответственность. У каждого своя зона. Если сегодня всё «вдруг общее», завтра никто ни за что не отвечает.

Теперь короткий список того, что точно экономит нервы и прибыль. Перед ним скажу честно: придётся быть скучнее, чем хочется. Скука иногда спасает.

Что не делать, если хотите, чтобы компания жила дольше вас двоих

Не проверять гипотезы через чувства. «Мне не нравится эта идея» — не аргумент.

Не обижаться, а уточнять. Непонятно — переспросить, не додумывать за человека.

Не обсуждать личное на рабочих слотах. Личное отдельно. Работа отдельно.

Не жечь мосты публично. Посты, сторис, намёки. Интернет помнит дольше, чем вы думаете.

А теперь про полезное. Это то, что реально работает, даже когда память подбрасывает сцены с прошлой ссоры.

Как выжить вдвоём в одной лодке и не утонуть

Договорённости на бумаге. Кому принадлежит что, кто решает, как делим прибыль и убытки, как выходим из проекта. Договор — это всего лишь порядок. Никакого недоверия.

Расписание и роли. Встречи по графику, повестка заранее, роли фиксированы. На созвоне не «Маша и Паша», а «директор по продукту» и «директор по продажам».

Спорим по модели. Любой спор заканчиваем тестом: метрика, срок, ответственный.

Третий, нейтральный. Медиатор на сложные узлы или наблюдатель на два часа. Дышится легче, когда кто-то следит за правилами.

Иногда хочется «как раньше». Быстро, смешно, без таблиц. Но «как раньше» — это наши чувства, а бизнес — это клиенты и деньги. Правила помогают пережить всплески эмоций. Знаю, звучит скучно. Зато работает.

Ещё небольшой микрокейс, он часто повторяется. Человек пишет ночью: «Ты меня не слушаешь». Наутро разбираем, что именно не услышал. Оказалось, дело не в идее, а в тоне. Добавили правило: любые сложные темы только голосом при включённой камере, не позже восьми вечера. Исчезло три четверти недопониманий. Мелочь, а работает.

Мораль короткая, без плакатов. Любовь и бизнес живут по разным законам. Любовь питается импульсом, бизнес живёт на предсказуемости. Когда партнёр твоя бывшая, единственный способ сохранить и себя, и дело — отделить сцены из прошлого от задач сегодня. Иногда получается даже дружба. Иногда просто тишина и стабильная выручка. И то, и другое — нормальный финал.

А вы сталкивались с подобным? Что у вас сработало лучше всего: правила, третий человек в разговоре или пауза и новый регламент? Расскажите в комментах, соберём рабочие лайфхаки.

• В собственности имеется земельный участок с домом в рабочем поселке Раменского района Московской области.

• В 2023 году, как нам сказали в операторе «Эколайн‑Воскресенск», у нас образовалась задолженность и якобы был иск в суд. Никаких писем/извещений/счётов/повесток мы не видели. Узнал об этом только после того, как сами позвонили оператору, после того как по соседям прошла волна таких же счетов - у кого-то просто начали выставляться счета от Мосэнерго вместе с электричеством.

• Прошло ещё ~2 года, нам по прежнему ничего официально не приходило (счёта не видим, уведомлений нет). Оператор говорит, что есть какие‑то документы, но до сих пор не прислал копии.

В сумме:

• Есть долг, якобы есть судебное производство, как-будто где-то есть договор

• Нет информирования, не приходят начисления, нет текста договора ( не известно, что там прописано)

Вопросы:

1) Можно ли вообще оспорить такой долг, если нас не уведомляли?

2) Какие первые шаги вы бы посоветовали? (пока планируем проверить суды на sudrf.ru и ФССП, и запросить документы у оператора и у администрации).

3) Кто‑то сталкивался с похожим — как реагировали приставы, приходили ли с описью/арестом, есть ли шанс, что все станет хуже/аннулируется из‑за сроков?

4) К каким контролям/инстанциям лучше сразу обратиться (прокуратура, роспотребнадзор, департамент ЖКХ)?

5) Стоит ли сразу идти к юристу/адвокату или сначала собрать инфу?

6) Надо ли найдя куда платить просто заплатить этот долг или есть смысл оспаривать, получить перерасчеты?

7) Надо ли нам что-то делать пока нет официальных извещений на протяжении 6 лет с момента начислений и 2-3 лет с момента якобы начала судопроизводства.

8)Главный вопрос - можно ли как-то оспорить сумму долга и пени если не было никакого информирования?

Что мы уже сделали:

• Пока только звонок оператору и устная информация.

• Не получали никаких документов по почте.

Если у кого есть шаблоны запросов/советы, как правильно сформулировать, киньте, пожалуйста. Также будем признательны за контакты адвокатов в Московской области (Раменское/окрестности), если кто пользовался и остался доволен.