Ⓜ️ По данным ЦБ, в январе 2024 г. повышенный спрос в кредитовании продолжил снижаться — 236₽ млрд (0,7% м/м и 27% г/г, месяцем ранее 73₽ млрд, но такой резкий перепад в цифрах в декабре связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд). Для января характерно снижение выдач из-за длинных праздников, но всё же, если отбросить 9 дней выходных из месяца, то получится, что выдача опустилась ниже 400₽ млрд, а это уже весомый звоночек регулятору, что меры начинают действовать (конечно, для подтверждения тренда необходимо дождаться данных за февраль-март в будущем). Поэтому стоит учитывать лаг по сделкам и ДКП, после стабильных темпов снижения ЦБ задумается о ключевой ставке.

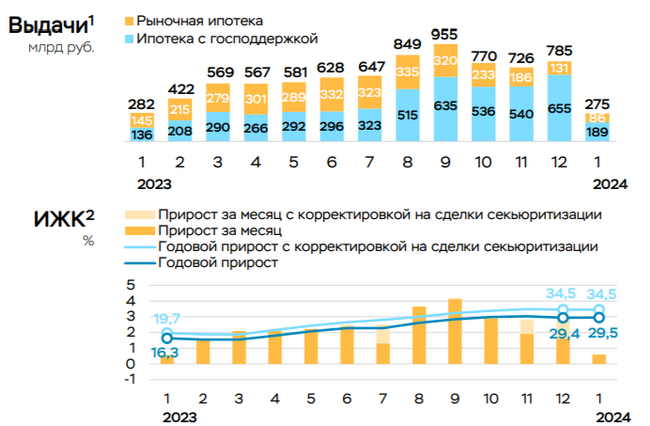

🏠 По предварительным данным ипотека в январе замедлилась до 0,6% (+2,9% в декабре). Для января характерно снижение ипотечных выдач из-за длинных праздников, однако в 2024 г. замедление связано ещё с ужесточением условий по ипотеке с господдержкой (ипотека становится более адресной: первоначальный взнос был повышен с 20 до 30%, размер льготного ипотечного кредита для всех регионов теперь составляет — 6₽ млн). Помимо этого, правительством сократило субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г., напомню, что разницу между льготной и рыночной ставками компенсируется за счёт субсидии из государственного бюджета, как итог правительство 2 раза сокращало данные субсидии (в общем сократили на 1,5%). Поэтому тот же Сбербанк после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов (этому примеру последовал ВТБ и Альфа-Банк), чьи покупатели воспользуются льготными займами. Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой сократилась — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). Всего было выдано кредитов на 275₽ млрд — это в 3 раза меньше декабрьского объёма (785₽ млрд).

💳 По предварительным данным, потребительское кредитование составило — 108₽ млрд (0,8% м/м), темпы снижения присутствуют (в октябре —154₽ млрд, в ноябре — 135₽ млрд). Всё из-за ужесточения макропруденциальных лимитов/надбавок и повышения ключевой ставки (в IV квартале 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0%). В автокредитовании чувствительное сокращение — 27₽ млрд (1,6% м/м, в прошлом месяце 57₽ млрд).

Несомненно меры ЦБ/правительства (ужесточение ДКП, макропруденциальных лимитов/надбавок и корректировка льготной ипотеки) отразятся на финансовом и строительном секторе, которые за последний год снимали сливки с клиентов.

🔴 Последний отчёт Сбербанка (РПБУ за январь 2024 г.) даёт понять, что меры действуют: выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд). Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). ВТБ в декабре продолжил сокращать свою чистую прибыль — 14,4₽ млрд, IV квартал по отношению к другим кварталам года вышел очень слабым.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, а с новой корректировкой лишатся и большой части льготной.

📌 Январь показал, что кредитование пришло в норму, на это повлияло ужесточение ключевой ставки, макропруденциальных лимитов/надбавок, корректировка в ипотеке с господдержкой, но необходимы устойчивые тренды. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового и строительного сектора.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor