Не все так просто

Последствия ГНВП

Последствия ГНВП

Честно сказать, я удивился таким данным. Оказывается у 29% жителей нашей необъятной есть источник пассивного дохода, который, в среднем, приносит им по 25 000р в месяц!

Опрос проводили несколько известных сервисов по подбору персонала и страхованию. В нем приняли участие более 5 тыс. человек старше 18 лет. Понятно, что это "средняя температура по больнице", но согласитесь, хорошо живем, однако. У меня, к примеру, таких пассивных доходов еще нет, хоть я и занимаюсь инвестициями несколько лет...

Статистика такая:

6% из опрошенных-инвесторы в ценные бумаги.

13% получают свой пассивный доход с банковских вкладов.

4% передали свои средства в доверительное управление.

9% сдают недвижимость в аренду.

По сравнению с 2022 годом количество россиян с пассивными источниками дохода выросло ( было 23%, стало 29%)

Ожидаемо, мужчины имеют дополнительный доход чаще, чем женщины.

На что тратят пассивный доход:

30% опрошенных тратят пассивный доход на жизнь, как дополнение к основному доходу.

26% реинвестирую доходы, увеличивая свои портфели.

25% копят на "финансовую подушку безопасности".

23% копят на крупную покупку (машину, квартиру)

11% пассивный доход откладывают на отпуск.

8% и 6% на здоровье и ремонт соответственно.

И только 4% опрошенных заявили, что пассивный источник дохода для них является основным!

Друзья, спасибо за внимание к моим статьям!

Доброе утро, всем привет!

Не думал, что наш повысившийся последнее время интерес к Новой Зеландии столь оперативно принесет такие плоды.

А вот... Джасинда всё. Я устал, я мухожук.

Сколько там уже мировых лидеров уволил за этот неполный год Темнейший?

***************************

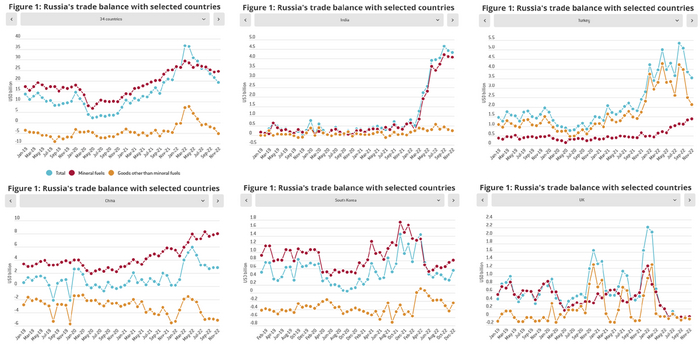

Разродился BRUEGEL

Очень за нас переживает синктанк (think tank) Bruegel. Теперь у них на сайте появился ТРЕКЕР российской международной торговли. Ну надо же как-то в прямом эфире отслеживать, как изолируется Россия.

Правда Bruegel расстроен, ибо Банк России перестал публиковать детальную торговую статку, и оставил только немного суммирующей, типа счета текущих операций. Поэтому, чтобы продолжать отслеживать изоляцию и упадок, синктанк вынужден собирать инфу с разных других стран, которые тоже, как мы вчера могли наблюдать, не особо-то и раскрывают. Набрали 34 страны. Оказалось, что они покрывали лишь 75% российского импорта-экспорта в 2019. Ну а что? У них же есть покупатель нефти "Неизвестно". Есть страна "СПГ".

В целом вот такой торговый баланс получился у нашей с вами страны, дорогие друзья. Он, конечно, лишь на 75% баланс, но какая разница?

В целом, всё это мы и так знаем. Одни британцы оказались последовательны и полностью прекратили торговые сношения.

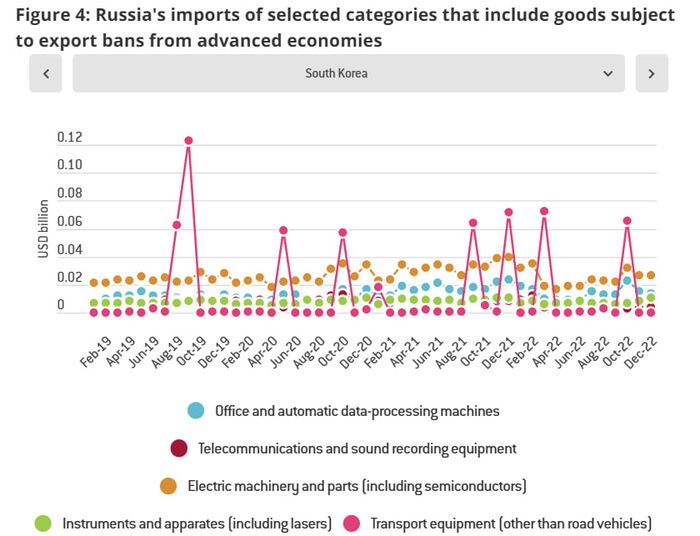

Интересны наши южные корейские партнёры. Если посмотрите на картинку из прошлого поста, то увидите, как торговля с этими парнями идет. Баланс по товарам стандартно находится в минусовой зоне. И это нормально - они нам поставляют товары, мы им за товары деньги, т.е. наш баланс по этой отраслевой группе отрицательный.

Ну и вот взгляните на российский импорт по ряду категорий, включающий запрещеночку со стороны развитых экономик. Тут вам и полупроводники, тут и телекоммуникационное оборудование и всё остальное. Картинка захватывает 4 года. И очевидно, что её структура ну никак не поменялась.

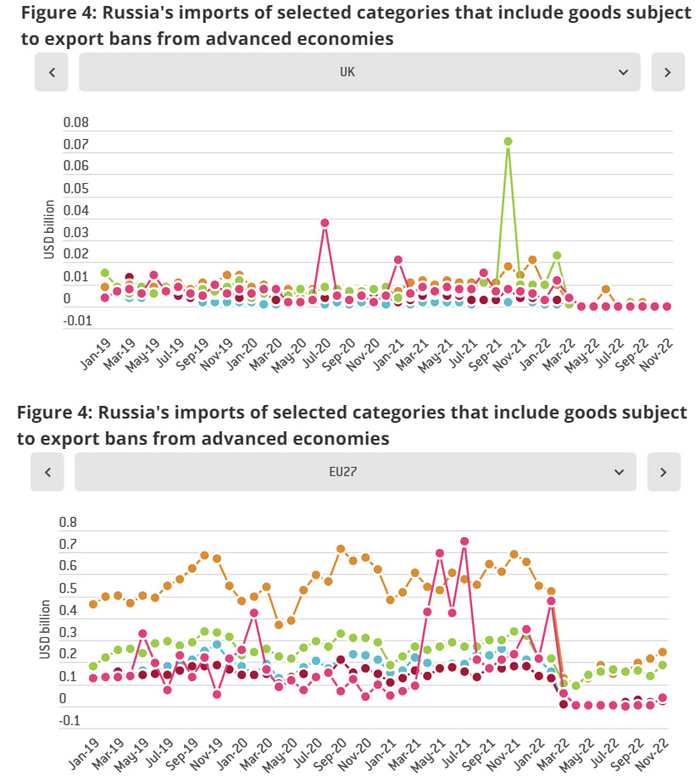

Для сравнения можно взглянуть на ВЕЛИКОбританию. Вот тут смена поведения очевидна.

А вот в странах Европы27 что-то начало сбаивать. И по определённым номенклатурам пошел рост

Дальше страшное...

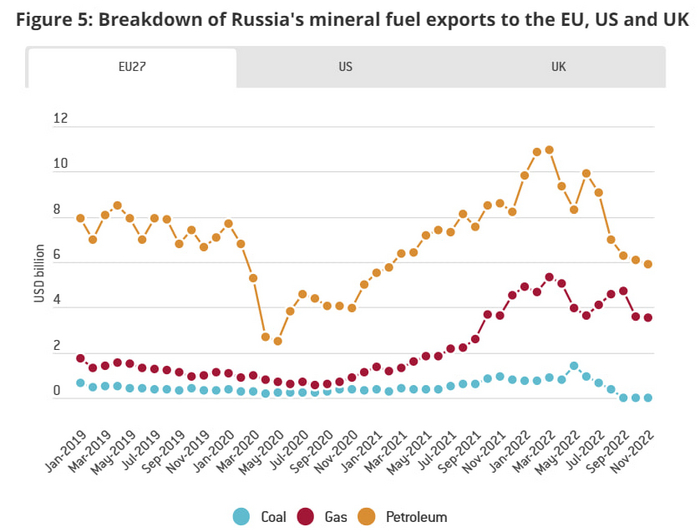

Все в курсе, что Европа избавилась от нефтегазовой зависимости от РФ. А уж Германия сделала это чуть более чем полностью, гражданин Олаф соврать не даст. А тут синктанк Bruegel визуализирует нам, что наша с вами Россия в настоящий момент собирает с европейских газовых поставок в 4 раза больше, чем в 2020? WHAT???

Синктанк (Think tank) Bruegel намедни подбил и обновил данные по поставкам газули в Европы.

Поставки постепенно снижаются, выйдя за минимумы периода 2015-2020.Страна СПГ тоже слега сливает. Но не так чтобы очень. Но чуть-чуть.

Россия идет стандартно - в районе 66 миллионов кубометров в сутки. Это только газовый транзит. Не забываем про долю в стране СПГ.

****************************

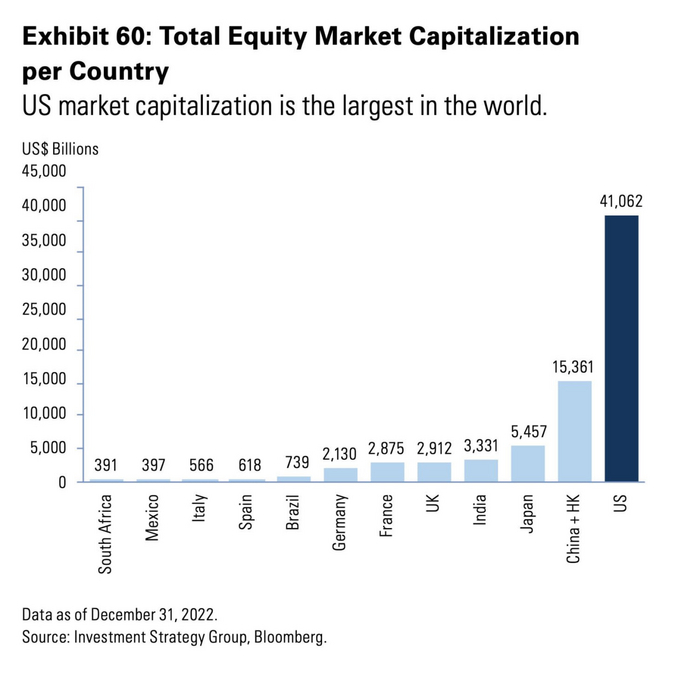

Goldman Sachs делится графиком капитализаций рынков различных стран с расчетом на 31 декабря 2022 года.

Хм... если нам нужна ликвидность, а в Америку то не пускают, то боимся заморозки... а вот, что если Китай?

Коллеги-трейдеры, кто-нибудь проникал на их рынок? Какие мысли?

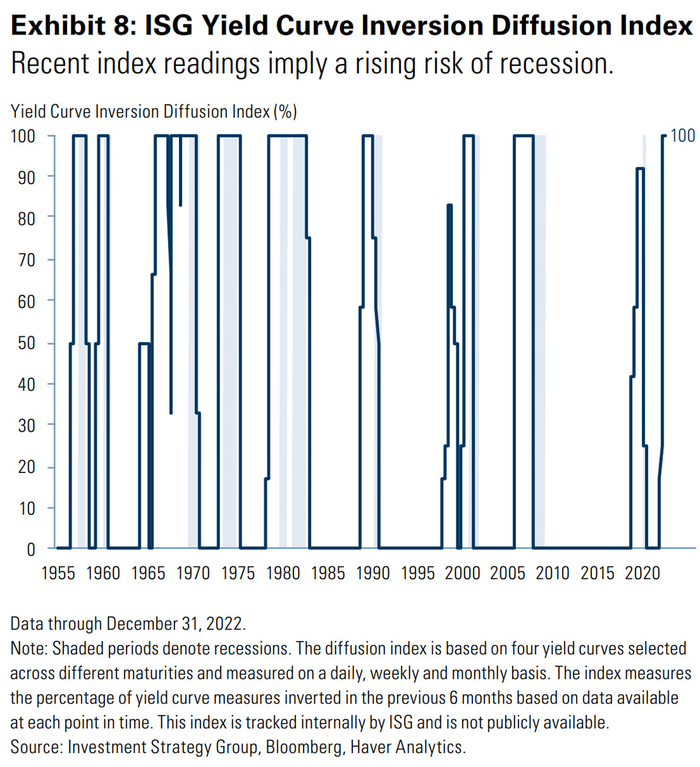

Goldman Sachs делится графиком индекса инверсии кривых облигационных доходностей. Это их индекс, они его своим образом считают через процент количества инвертированных кривых за последние 6 месяцев... не важно. Суть в другом.

Начиная с 1955 года любой выход индекса на уровень 100% предшествовал периоду рецессии. Да, иногда её (рецессию) надо было подождать, к примеру несколько лет, как было в в конце 60-х. Но тем не менее... Нарушится ли это дивная стабильность?

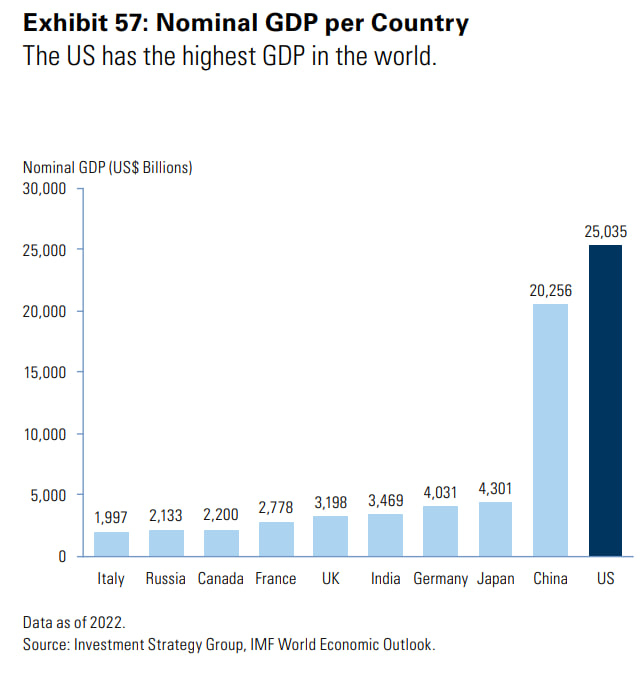

Продолжаем знакомиться с отчетом от Investment Strategy Group Goldman Sachs о перспективах 2023 года

На данном графике показан номинальный ВВП по первой десятке стран. Да, наша с вами страна находится на 9-м месте. И ведет оборонительную войну против вот этих всех остальных, кроме двух (колония обогнала метрополию... "это какой-то... позор"). Не смешно, конечно... но... "боже, как мы хороши, как мощны наши лапища!"

Кстати, этот раздел в отчете называется US Preeminence by the Data или в вольном переводе "Превосходство США". В каждом графике они выделяют себя темным цветом, что бы все остальные видели, кто есть кто в этом мире. Так получилось, что часто они находятся на первых местах сравниваемых стран. Объективность расчетов во внимание я не беру. Вопрос сейчас не в этом. С тем, что США самая мощная и богатая держава на нашей планете, спорить глупо. Интересно посмотреть, где находимся мы в этих конкурсах.

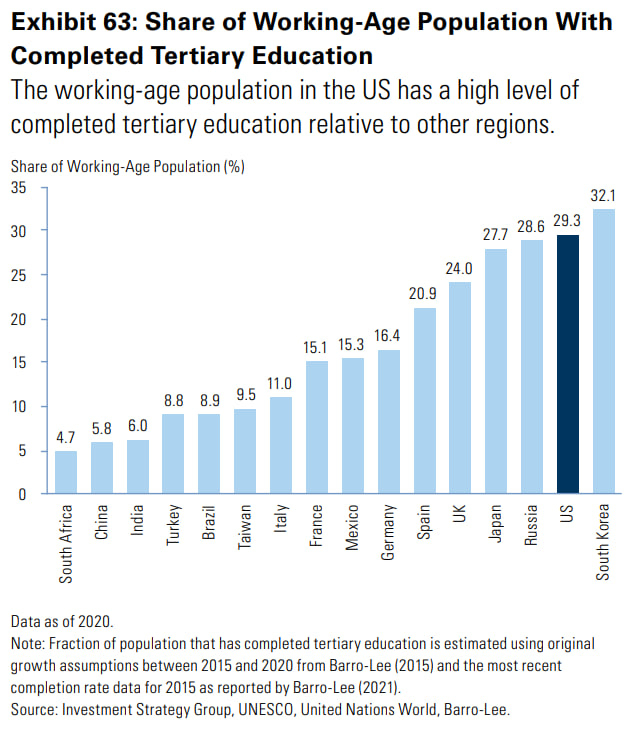

Рис.63 - процент населения трудоспособного возраста, имеющий высшее образование. Лапотная Россия оказалась на 3-м месте, уступив США и Южной Корее

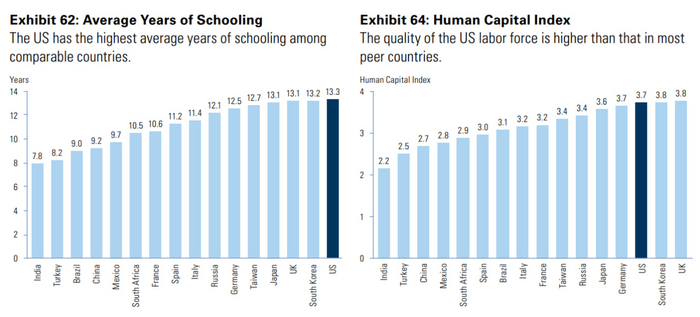

Рис.62 - среднее время обучения в школе. Оказывается, в родной стране на школу уходит 12 лет. Я, конечно, давно там был. В наши времена обходились десяткой. 12 - это уже серьезный срок. За что их так?

Рис.64 - качество рабочей силы. Честно, не знаю, как Голдманы оценивали, но лапотная Россия оказалась на 6-м месте, совсем чуть-чуть уступив Японии

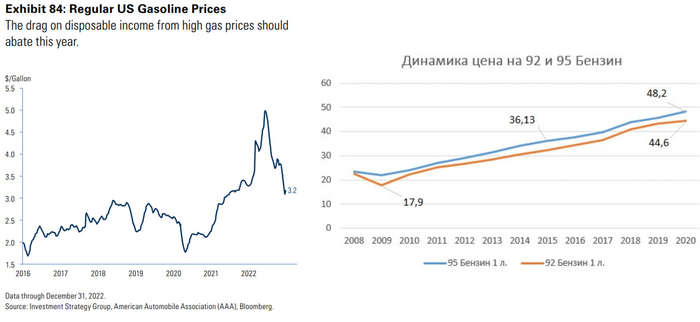

Цены на бензин в США. Качели, конечно, еще те. То рост в два раза за три года, то падение, то потом опять рост еще выше...

Тут кому что, но по-моему на второй картинке как-то понятнее.

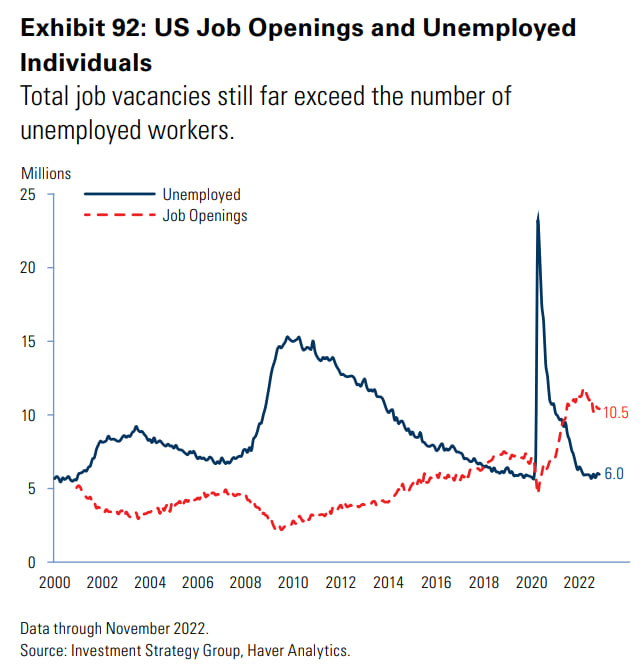

Еще раз наглядно, про что говорил в своё время Пауэлл и почему маленькая безработица не есть позитив.

Ну не сама по себе, а вкупе с другим фактором. Таким, как число вакансий. Вот смотрите, на рынке имеется 10,5 млн вакансий. И 6 млн нетрудоустроенных. Какие процессы из этого следуют? Начинается борьба за головы. Правильно? Правильно. Каким образом? Ну там... офис с кофе. Правильно? Правильно. А главный способ? Привлекательная зарплата. А как делается привлекательная зарплата? Ну она делается выше, чем у конкурента.

Итого: данная ситуация разгоняет доходы населения. Последствия - разгон инфляции.

Ситуация, когда синенькая выше красненькой, работает по-другому. Тут уже люди конкурируют между собой за место под солнцем. Как? Прокачиванием своих скиллов.

*****************************************

А КАК У НАС?

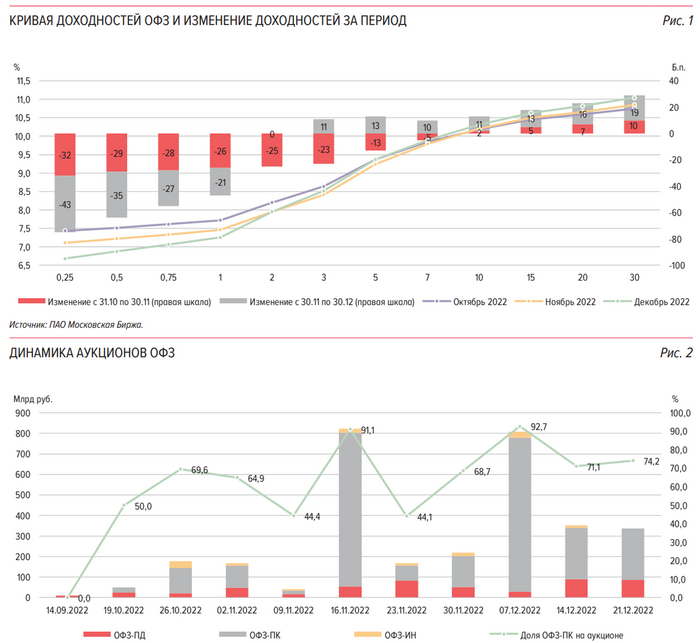

Банк России выпустил информационно-аналитический материал ОБЗОР РИСКОВ ФИНАНСОВЫХ РЫНКОВ за ноябрь-декабрь 2022.

В ноябре–декабре Минфин значительно нарастил активность на первичном рынке ОФЗ. Всего за два месяца на аукционах были размещены ОФЗ на общую сумму 2,916 трлн руб. по номиналу. Успешное размещение ОФЗ позволило Минфину России перевыполнить план на 2022 год. Основной спрос на аукционах предъявляли крупные банки – СЗКО, выкупившие 90,7% всех ОФЗ в ноябре – декабре.

Наибольшим спросом на аукционах пользовались ценные бумаги с плавающим купоном (ОФЗ-ПК), на них пришлось 80,6% объема.

На вторичных биржевых торгах ОФЗ основными продавцами выступали СЗКО, которые продали ценных бумаг на сумму 82,4 млрд руб. Таким образом, СЗКО ребалансируют портфели ОФЗ, снижая абсолютный объем ОФЗ с фиксированными купонами в пользу ОФЗ с плавающими купонами. Основные нетто-покупки осуществляли НФО за счет доверительного управления (60,4 млрд руб.) и собственных средств (48,8 млрд руб.).

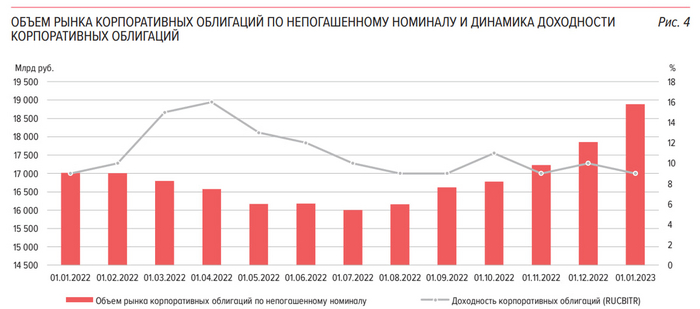

Объем рынка корпоративных облигаций показал прирост – за два месяца он увеличился на 9,7%, до 18,9 трлн руб., в целом за год рынок вырос на 11,0%. В декабре рост был обеспечен выпуском обычных корпоративных облигаций, тогда как месяцем ранее – за счет замещающих облигаций.

Эмитентами обычных облигаций выступал широкий круг организаций. Наиболее значительные размещения корпоративных облигаций осуществляли квазигосударственные эмитенты – «Автодор» и «ДОМ.РФ Ипотечный агент», объем составил 239 и 207 млрд руб. соответственно.

Кроме того, ускорилось размещение облигаций, номинированных в юанях. Объем в юанях составил 27,1 млрд юаней (255 млрд руб. в рублевом эквиваленте). В результате объем выпущенных бумаг в юанях достиг 58,7 млрд юаней (552 млрд руб. в рублевом эквиваленте). Основной объем размещения облигаций, номинированных в юанях, пришелся на ПАО «РУСАЛ» (12,9 млрд юаней) и ПАО «ГМК «Норильский никель» (9,0 млрд юаней). Также были выпущены замещающие облигации на сумму 302,8 млрд рублей

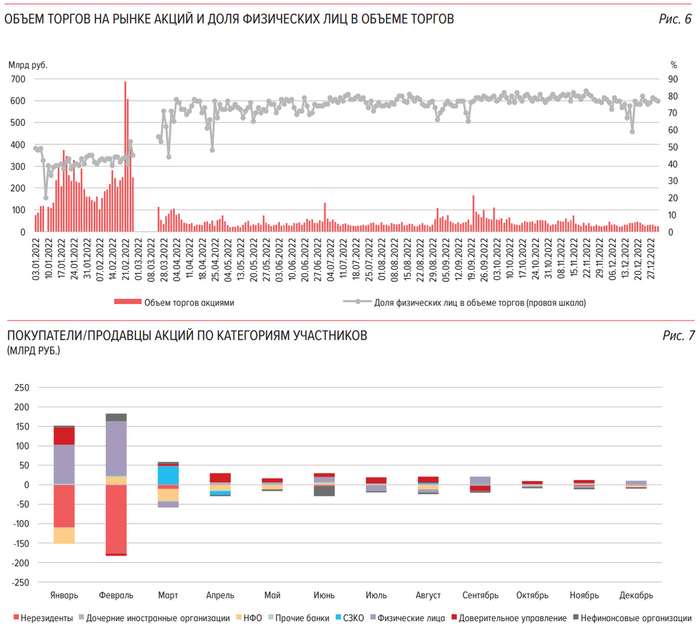

Розничные инвесторы по-прежнему являются главными участниками на рынке акций, их доля на конец декабря – 77%.

Основными нетто-покупателями акций в ноябре – декабре выступали физические лица и НФО в рамках доверительного управления, купившие акции на сумму 6,3 и 6,2 млрд руб. соответственно. Продавали акции преимущественно нерезиденты из дружественных стран и нефинансовые организации (7,0 и 6,0 млрд руб. соответственно)

Активность торгов акциями в ноябре – декабре продолжила снижаться: среднедневной объем торгов в отчетный период составил 35,6 млрд руб. (в октябре – 46,6 млрд руб.)

Вот это да! Кто бы мог подумать, что увеличение комиссии и создание механизмов "тейкер-мейкер" привидет к существеннейшему снижению объема торгов? Ведь тоже самое произошло на Срочном рынке. Вот ведь как. Ведь это же БИРЖА! Зачем на ней торги? Главное - урвать комиссионные. Эффективный менеджмент.

**********************************

Ну всё! Пятница! Тем не менее, интересное продолжит идти на канале MarketScreen - подписывайтесь!

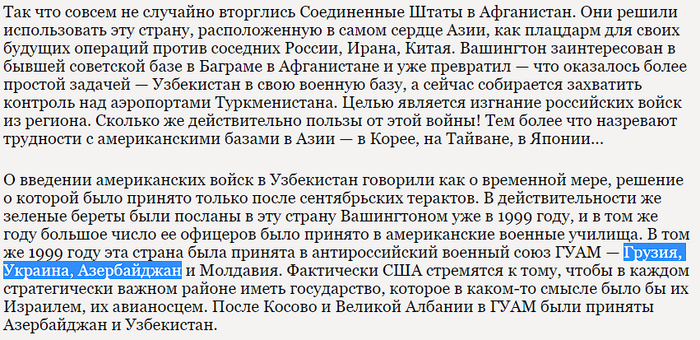

Перебирал старые книжные полки, и смотрите, что нашёл. "Нефть.PR.Война" Мишеля Коллона (Бельгия, 2000 (!) год). Там и про НАТО, и про Югославию, и про Косово, и про Афганистан, и даже про Украину с Грузией. Про МВФ, ОБСЕ. Первых 50 страниц хватит, чтобы отпали ВСЕ вопросы, почему началась СВО.

☝️2002-й год, издательство "Крымский мост-9Д". Пророки...

Смотрю я на эту надпись и думаю: "– Хосподе, как скудно мыслят противники спецоперации и ЛОМы, не понимающие, что происходит", и как мелко и недальновидно мы, порой думаем.

А в это время Большие дяди десятки лет играют в Большую игру. Планово и планомерно, постепенно, так или иначе отгрызая территории влияния над нефтью.

И да: 20 лет назад про СВО догадаться уже можно было.

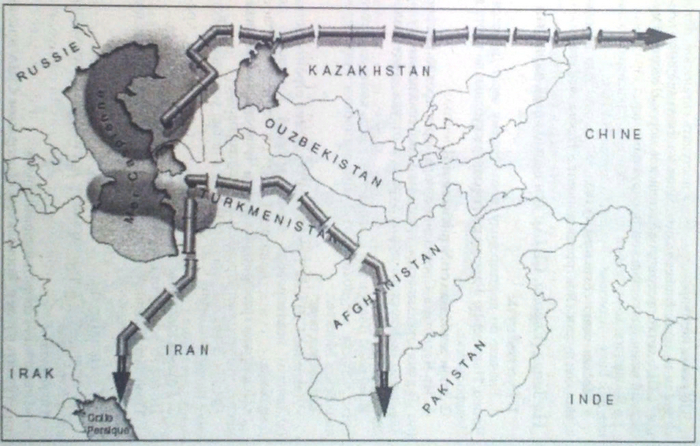

Если лень читать, то простыми словами:

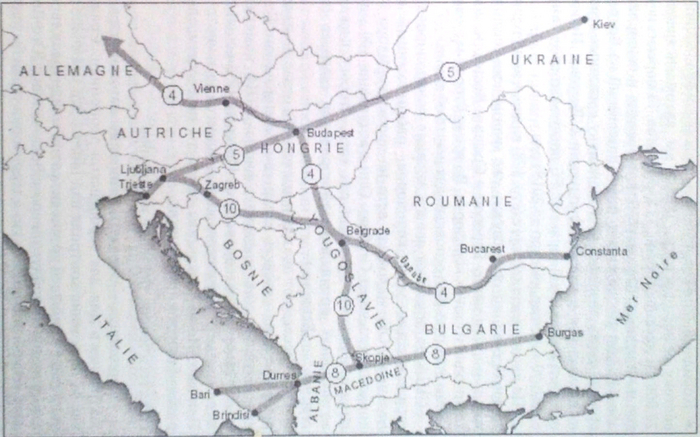

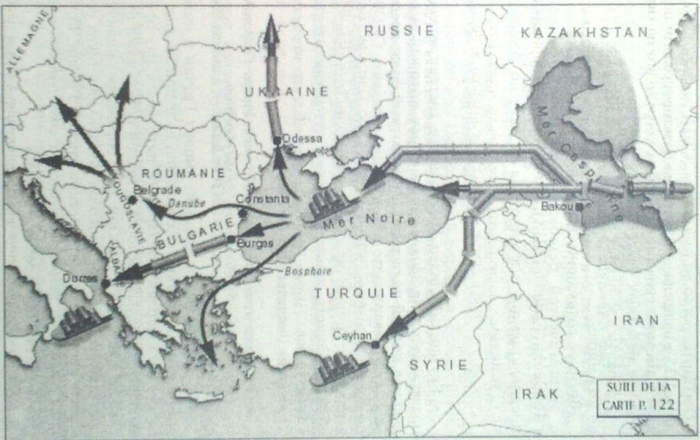

Открываем карты нефтяных магистралей Евразии и их планы. И вспоминаем конфликты за последние 50 лет (Сирия, Ливия, Ирак, Чечня, Афганистан, Узбекистан, Грузия, Косово, Югославия, Пакистан, Туркменистан, Азербайджан, Беларусь, Казахстан...). Смотрим, куда дальше идут нефтепроводы. Складываем 2+2 и все вопросы отпадают.

В книге Мишель пишет:

☝️Напоминаю: это 2000-й год.

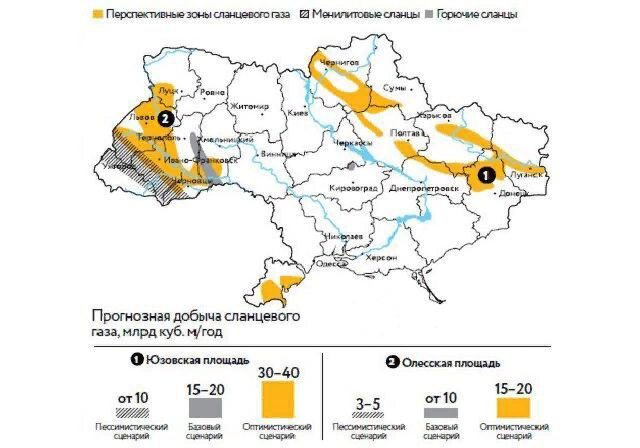

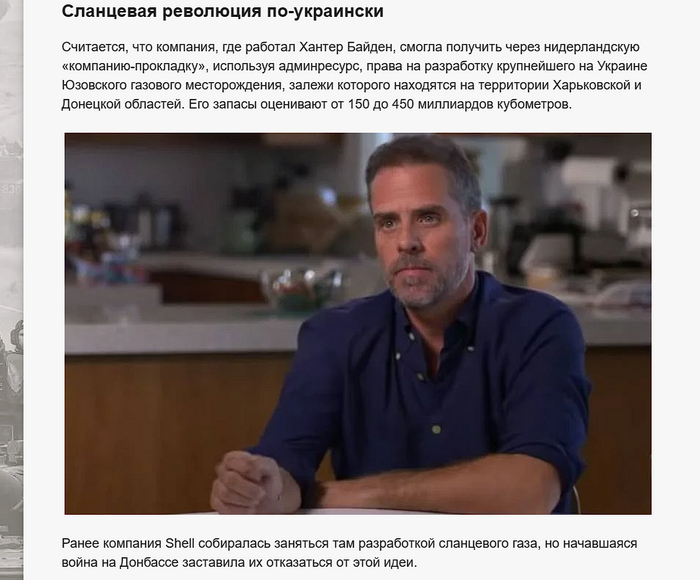

В сети можно почитать, как Нефть связана с Газом. А ещё можно найти огромные залежи сланцевого газа под Донецком с Луганском:

К слову, сланцевый газ там решили разрабатывать аккурат в 2012-м году. В ноябре 2013-го Shell и Chevron подписывают с Украиной соглашение о добыче газа и нефти◹. Через 4 месяца смещают Януковича.

Тут приходит понимание, почему Украина так вцепилась в ЛДНР и почему ЕС с США так яро пичкают страну кредитами и оружием. Точно не по доброте душевной.

☝️Ноги нефтяников торчат отовсюду◹.

Кстати! Через Беларусь тоже проходит крупный нефтяной маршрут. Ой, да там же, как и в Казахстане, совсем недавно попытались в Оранжевую революцию! Какое совпадение 😉

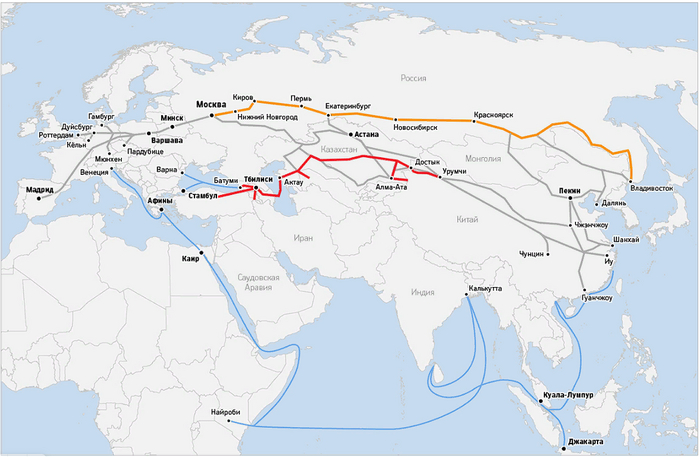

Отвлечёмся. Немного не про нефть. Про шёлковый путь.

Шёлковый путь проходит через Россию и Китай, А вот морской путь – через Индийский океан.

Давайте посмотрим на карты Вьетнама и Камбоджии (где тоже нехилые замесы были).

И это первые страны с границей с морем, помимо Китая, на пути из Японии, Южной Кореи и Тайваня в Индийский океан:

☝️Найди Вьетнам и подумай про шёлковый путь. Причём тут Америка? Да наверно не причем.

Кстати, далее внизу справа уже Австралия 😏

ОБСЕ – тоже те ещё кадры. Буча, говорите?

Немного про Косово. Погуглим "Массовое убийство в Рачаке".

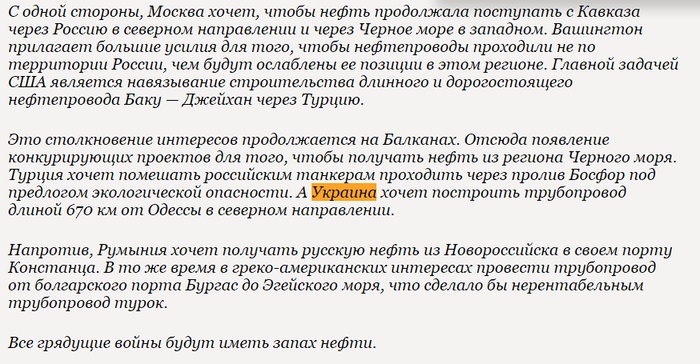

Вот немного выдержки из книги:

Порой, история идёт по кругу. Или по методичке.

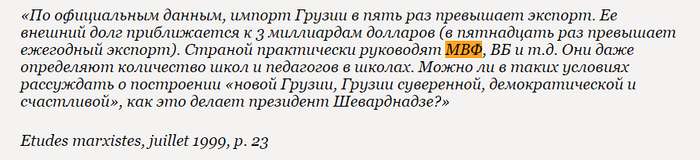

Что там с МВФ?

Грузия:

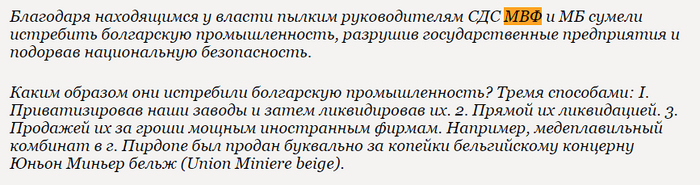

Болгария:

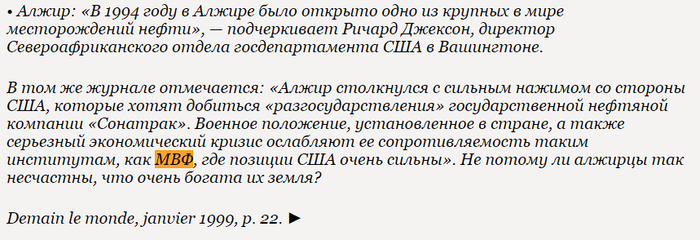

Алжир:

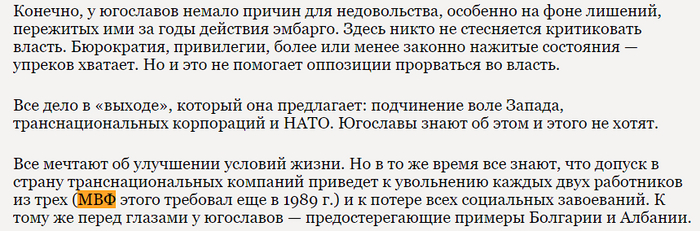

Югославия:

Можно продолжить, но лучше сами с книгой ознакомьтесь. И лучше – в бумажном варианте.

Ну а так, в целом, книга об информационных войнах, методы которых, как видно применяются и сегодня, как под копирку. Просто люди забывают. А новое поколение не учит. Точнее сказать: не учат.

Лично мне в школе на историю XX века уделили 10 и 11 класс по часу-два в неделю, и то, в большинстве своем, про Революцию, да Мировые войны. Про зарубежье - так вообще по 1 главе на каждую страну.

Подытоживать ничего не буду, – выводы делайте сами. Меня лично эта "капсула времени", честно удивила.

И читайте книжки.

Емкость действующих нефтехранилищ в России более чем в 20 раз меньше, чем в США, и уступает даже Саудовской Аравии – главному экспортеру нефти (https://www.veorus.ru/upload/iblock/bcd/veo_maef_235.pdf). Понятно, что Россия тоже значительный объем экспортирует (44% добычи в 2021 году) (https://www.interfax.ru/business/813696), но эмбарго на нефть неизбежно приведет к существенному сокращению добычи нефти в стране в 2023. Создание стратегического нефтяного резерва могло бы как раз минимизировать потери отрасли от перебоев с поставками на внешние рынки. Лучше потратить средства на хранилища, чем останавливать и консервировать скважины.

Россия уже проходила через такую ситуацию в мае 2020 г., когда взяла на себя обязательства по снижению добычи на 1,9 млн барр./сут., но только в мае- июне. Тогда Минэнерго отказалось от расширения резервных мощностей, сославшись на длительные сроки реализации. Пусть и на долгосрок, но было бы разумным потратить несколько сотен миллиардов рублей на создание резервуаров вместо сокращения объемов добычи и ухудшения условий функционирования «нефтянки» в стране. Более того, в противном случае после переориентации рынков сбыта мы получим еще одну проблему – восстановление добычи на остановленных скважинах будет технологически сложным (а где-то и невозможным из-за заводнения в период простоя). Т.е. «складирование» нефти в хранилища – эффективная страховка отрасли от вынужденного ограничения добычи черного золота. Китай и США неспроста имеют гигантские мощности для хранения, это позволяет закупать нефть по «дешевке» в сложные времена (весна-лето 2020) и использовать резервы в периоды высоких цен. Текущая ситуация сигнализирует о том, что и России пора начинать работу над увеличением объемов хранилищ.

Все формы рынка - монополия, монопсония, совершенная конкуренция и подобные — это формы идеальных состояний, как идеальный газ.

Все они сферические и в вакууме, то есть попросту - не существуют.

Если монополист начнёт сильно давить - появится кто-то другой, который предложит лучше.

Могу вспомнить сразу несколько примеров из коммерческого мира, скажем, Ксерокс, который когда-то контролировал 80% рынка копировальных аппаратов.

Что касается российской нефти - я думаю, её просто оценят, как дополнительный риск.

И будет плата за этот риск. Либо фиксированное значение, либо процент от цены. И всё. И никакие стенания о том, что "Китай скажет продавать по 10$ - мы будем продавать по 10$" тут не сработают.

У Китая выбор покупать нефть по 100$ или по 80$ (например). Он, конечно, может торговаться, опускать цену, но он также может торговаться и по основной цене.

И в итоге будет найден какой-то компромисс. Да, ниже основной цены, но не та цена, которую назвал бы Китай.

Китай потребляет сумасшедшие объёмы, для него разница даже в 10$ существенна.

Если Россия предложит эти самые 10$ разницы - это будет выгодой Китая.

Китай может потребовать больше - но может вообще ничего не получить. Потому он будет вынужден искать компромисс.

И не забываем, что существует Индия, которая тоже, конечно, захочет скидку, но которой тоже выгодно покупать нашу нефть.

Если одна сторона не сторгуется, то можно пойти к другой стороне.

Учитывая китайско–индийские разногласия, такое положение вполне имеет место.

Добавьте сюда что:

часть нефти законтрактовано;

часть нефти не попадает под ограничения;

торговля с СНГ, которую достаточно сложно проконтролировать;

схемы с разбавлением российской нефти нефтью другой страны, и смесь уже не считается российской;

иранскую схему с перегрузом нефти на танкерах;

ещё кучу схем и действий, о которых мы даже не слышали.

Всё это позволит, как минимум давить на монополистов, если те будут сильно требовать скидок.

В мире идёт очень интенсивная информационная войнушка. Потери российской нефти, даже полностью, с одной стороны, компенсировать практически невозможно, но с другой - это не более 10% мировой добычи.

Цены же взлетели почти вдвое, а то и втрое. То есть имеет место именно ожидания по нефти (негативные или позитивные), которые слабо привязаны к реальной добыче.

Поскольку информационный краник вертеть проще, чем нефтяной, то цены на нефть можно сбивать несмотря на реальное положение дел.

А реальное положение дел - снижение потребления (это есть, да. Европа ужалась, а Китай долго был на карантине), подтянули второстепенную добычу, кое-где смогли заменить её на что-то иное (мало где, но всё же), начали выкачивать Венесуэлу.

И всё это время давят на тему, что всё хорошо, всё замечательно.

Обратите внимание на заявление тех, кто реально нефть добывает - Россию, страны Персидского залива, Нигерию и т.д. - они все утверждают, что нефти не хватает. Но их никто особо не слушает.

Сейчас США заполнят свои резервы подешевевшей нефтью, наладят для себя поставки из Венесуэлы, собственные источники раскачают - и информационная политика опять сменит вектор. Влияние этой штуки я лично недооценил.

Цена на нефть в следующем году будет зависеть от того, насколько смогут поднять добычу во всех странах.

Много мелких стран способно нарастить добычу на небольшое число баррелей, но в сумме это даёт не так уж и мало.

Если Венесуэла всё-таки начнёт наращивать, если США восстановят собственный сланец, то цена вряд ли уйдёт выше 100-120.

Ниже - может быть, разумеется (сильно, всё зависит от объёмов).

Но есть два сильных фактора роста.

Первый - инфляция доллара, второй - сильная недоинвестированность нефтянки во всём мире. Есть ещё фактор потребления, но он двоякий.

Если падение производства в Европе будет сильным, то нефть там станет менее востребована.

Но ничего не говорит о том, что будет падение в Китае или Индии - а две эти страны в сумме могут легко перекрыть любое адекватное европейское снижение.

Вот такое мое виденье.

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

Все вы знаете, что российская экономика, преимущественно, сырьевая. Это значит, что если нефть дорожает, Россия получает больше валютных доходов от экспорта, валюта меняется на рубли, бюджет пополняется, рубль крепнет. И наоборот, если нефть дешевеет. Ясно, что сильная зависимость от одного источника дохода - это всегда плохо, что в личных финансах, что в государственных.

Ранее я рассказывал, что выбраться из этого ресурсного проклятия можно двумя способами. Или медленно но верно, инвестируя в другие сферы экономики (туризм, финансы, образование), или с переменным успехом, применяя финансовые уловки. Одна из таких уловок - бюджетное правило. Вот как оно работает.

Государство может законодательно ограничить размер госдолга, привязав его к проценту от ВВП, установить лимит на бюджетные расходы и пр. Все это и есть различные бюджетные правила. Так вот, фраза «в бюджет заложена нефть по 30/50/70 долларов за баррель» описывала старое правило российского бюджета. Если нефть продавали дороже заложенной в бюджет цены, то излишек доходов складывали в Фонд национально благосостояния (далее - ФНБ). Если нефть дешевела, то недополученные деньги брали из ФНБ.

По новому правилу российское правительство больше не ориентируется на цену нефти напрямую. Теперь ориентир - 8 триллионов рублей, столько нефтегазовых доходов Минфин планирует получить в 2023 году. Если будет заработано меньше 8 трлн рублей, то Центральный банк продаст юани из Фонда национального благосостояния (далее - ФНБ), а полученные рубли отдаст в бюджет. Да, это не опечатка, от долларов отказались также как и от цены отсечения нефти.

P.S. по состоянию на 1 декабря 2022 года в ФНБ накоплено 11,4 трлн рублей. О перспективах предлагаю подумать самостоятельно